白云机场深度解析:大湾区核心机场,业绩改善可期 精选报告来源:【未来智库官网】。(报告出品方/作者:国盛证券,张俊)报告综述: 白云机场 :三大门户复合型枢纽机场之一。... |

您所在的位置:网站首页 › 广州区位优势分析 › 白云机场深度解析:大湾区核心机场,业绩改善可期 精选报告来源:【未来智库官网】。(报告出品方/作者:国盛证券,张俊)报告综述: 白云机场 :三大门户复合型枢纽机场之一。... |

白云机场深度解析:大湾区核心机场,业绩改善可期 精选报告来源:【未来智库官网】。(报告出品方/作者:国盛证券,张俊)报告综述: 白云机场 :三大门户复合型枢纽机场之一。...

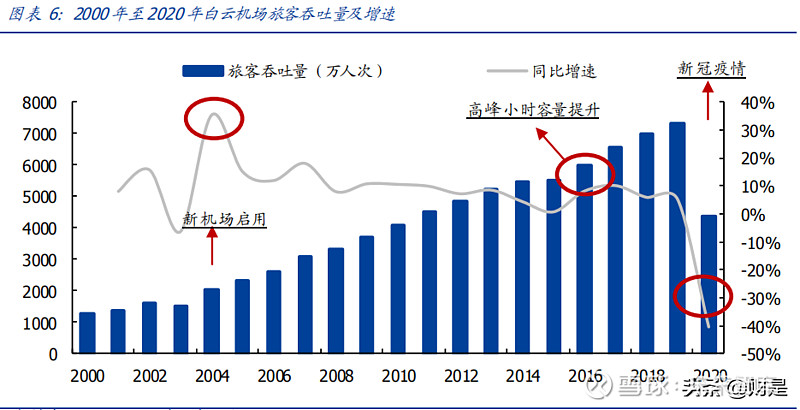

来源:雪球App,作者: 未来智库,(https://xueqiu.com/9508834377/174913253) 精选报告来源:【未来智库官网】。 (报告出品方/作者:国盛证券,张俊) 报告综述:白云机场:三大门户复合型枢纽机场之一。白云机场是珠三角世界级机场群 及粤港澳大湾区的核心机场,拥有三条跑道,两座航站楼,可满足年起降 62 万架次、8000 万旅客量和 250 万吨货邮量的运营需求,2019 年旅客吞 吐量位列全国第 3,全球第 11;2020 年旅客吞吐量攀升至全球第 1。疫情 前公司营收保持连续 19 年增长,2000-2019 年 CAGR~12.9%;三大冲击(在 建工程转固、取消机建费返还、新冠疫情爆发)导致净利润自 2018 年起下 降,伴随需求复苏,公司业绩有望触底反弹。 区域机场群内产能优势突出,静待突出重围。白云机场的竞争者为香港机场 和深圳机场。香港机场因航权开放及历史发展,国际航线竞争力强,但面临 产能瓶颈;深圳机场缺乏强有力的主基地航司;此外香港和深圳在空域方面 存在冲突,在建的三跑道或存在效率不足的情况。反观白云机场,目前产能 尚未饱和,规划产能最高,且有能力承接香港机场的溢出国际客流,19 年 旅客吞吐量已反超香港机场,竞争格局有望改善。 政策和区位优势明显,主基地航司助力国际枢纽建设。国务院确立了白云机 场大型国际航空枢纽的战略地位,公司有望在国际航权分配、空域使用、航 线安排、产能扩张等方面获得政策支持;广州经济发达,处于欧洲至大洋洲 航空市场的中心,具备发展国际枢纽的条件。2009 年起主基地航司南航把 澳洲作为突破口,逐步新开和加密了一系列广州至澳洲的航线航班,7 年间 广州-澳新的旅客量实现了 10 倍的高速增长,2012 年南航正式推出“广州 之路”理念,相继新开了多条欧洲、北美和东南亚航线,进一步加强了白云 机场的国际枢纽地位。 非航业务存较大提升空间,成本端相对可控。驱动业绩增长的因素包括:① 国际旅客占比提升,航空性收入及航空延伸性收入结构有望得到优化;②免 税业务处在起步阶段,人均免税消费额仅为首都机场、上海机场的 1/4~1/3, 成长空间大;③非航业务中的商业餐饮、广告业务招商落地,保障稳定收入 来源;④白云机场产能充裕,有望支撑未来 3~5 年的业务增长,成本端相 对可控。 一、白云机场:三大门户复合型枢纽机场之一1.1 白云机场的运营机构,二十年见证成长 广州白云国际机场股份有限公司成立于 2000 年,是白云机场的管理和运营机构,于 2003 年在上交所主板上市。白云机场的前 身是 1932 年始建的旧白云机场;新白云机场于 2000 年动工,2004 年 8 月完成转场, 2015 年 2 月第三跑道投入运营,2018 年 5 月 T2 航站楼投入运营。 白云机场是国内三大门户复合型枢纽机场之一,是国家着力打造的珠三角世界级机场群 及粤港澳大湾区的核心机场,是亚洲乃至世界最为繁忙的机场之一。2019 年公司完成旅 客吞吐量 7338.6 万人次,位列全国第 3,全球第 11;由于疫情控制良好,2020 年白云 机场旅客吞吐量位列全球第 1。 凭借得天独厚的地理位臵及海陆空层次分明的交通体系,白云机场具有覆盖东南亚、连 接欧美澳,辐射内地各主要城市的天然网络优势。航线方面,受疫情影响,部分国际及 地区通航点及航线关闭,截至 2020 年上半年,公司共开通国内外通航点 209 个,航线 424 条,有 82 家航空公司在此运营。 2004 年 2 月,公司控股股东广州白云国际机场集团变更组建为广东省机场管理集团, 公司的实际控制人由中国民用航空总局变更为广东省人民政府。截至 2020 年11 月4 日, 控股股东广东省机场管理集团有限公司持有公司 57.2%的股份,公司实际控制人为广东 省人民政府。 1.2 疫情前旅客吞吐量连续 16 年增长,2020 年排名全国第一 白云机场拥有三条跑道,两座航站楼,飞行区等级为 4F 标准,可满足 A380 等大型宽体 机的起降及停放需要,以及年起降 62 万架次、8000 万旅客量和 250 万吨货邮量的运 营需求,高峰小时容量提升为 76+2 架次,仅次于首都机场和浦东机场。 白云机场经营数据保持连续 16 年增长。旅客吞吐量从 2003 年的 1,501 万人次增长至 2019 年的 7,339 万人次,2003-2019 年 CAGR 为 10.4%。 其中 2004 年新机场启用后,旅客吞吐量同比大幅增长 35%;2016 年 3 月民航局批准白 云机场的高峰小时容量由 65 架次提高到 71 架次,旅客吞吐量增速回升。2020 年受新 冠疫情影响,旅客吞吐量同比下降 40.4%至 4,377 万人次。

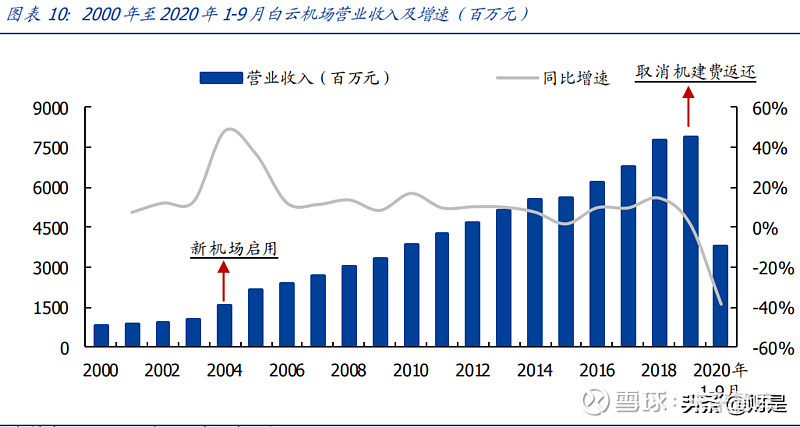

2019 年,白云机场的旅客吞吐量排名全球第 11,排名提升 2 位,国内排名仅次于北京 首都机场及上海浦东机场,超过香港国际机场。自 2020 年 3 月起,相较于浦东机场及 首都机场,白云机场经营数据恢复较快,2020 年完成旅客吞吐量 4377 万人次,高于首 都机场的 3451 万人次和浦东机场的 3048 万人次。 据 2019 年度全球客运前 20 名机场已公布的数据,就 2020 年机场旅客吞吐量表现,白 云机场的旅客吞吐量目前高过世界范围内其它机场。在全球爆发疫情的特殊情况下,白 云机场 2020 年旅客吞吐量在全球机场排名中位居第一。 1.3 非航业务收入首超航空服务,三大冲击致业绩触底 白云机场营收连续 19 年保持增长。伴随着业务量的增长,白云机场的营业收入从 2000 年的 7.8 亿元增长至 2019 年的 78.7 亿元,2000-2019 年 CAGR 达 12.9%。 其中,2004 年新机场启用,营收同比增长 48%;2019 年因取消机建费返还,营收增速 下滑至 2%;2020 年 1-9 月,受新冠疫情影响,公司营业收入为 37.6 亿元,同比下降 39%。

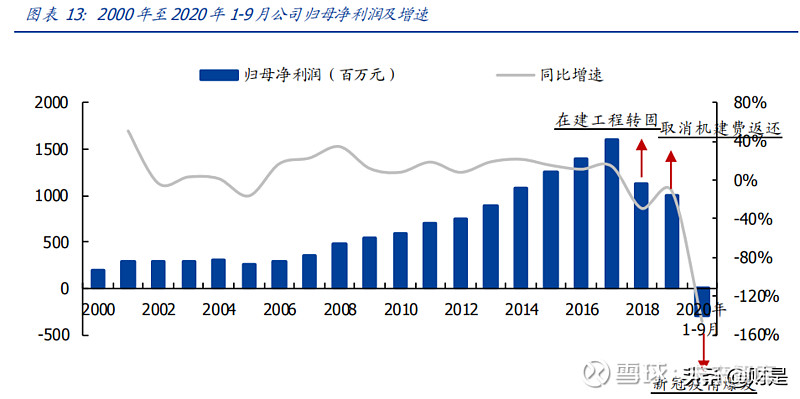

公司的主营业务分为航空服务业务和航空性延伸服务业务,航空服务业务包括飞机起降 与停场服务、旅客综合服务、安全检查服务以及航空地面服务;航空性延伸服务业务包 括货邮代理服务、地面运输服务、广告服务、航站楼商业服务等,又被称为“非航业务”。 公司航空性延伸服务收入首次超过航空服务收入。T2 启用后,公司将部分非航业务外包 给专业机构运营,2018 年起非航业务增速显著高于航空服务业务。2019 年公司来自航 空服务业务的收入为 37.1 亿元,占比 47.1%,来自航空性延伸业务的收入为 41.6 亿元, 占比 52.9%,规模和占比首次超过航空服务业务。 在建工程转固、取消机建费返还、新冠疫情爆发等三重因素导致业绩触底。公司归母净 利润从 2000 年的 2.0 亿元增长至 2019 年的 10.0 亿元,2000-2019 年 CAGR 达 8.9%。 其中,2018 年 T2 航站楼启用,在建工程转入固定资产,折旧大幅增加导致净利润下降 29%;2019 年因收入端取消机建费返还,净利润受影响下降;2020 年 1-9 月,受新冠 疫情影响,公司归母净利润为-2.99 亿元,同比下降 146%。 目前白云机场处于产能投产后周期,成本相对刚性,三大冲击导致净利润下降,未来随 着需求逐步复苏,公司业绩有望触底反弹。

销售、管理费用率持续下降,净利率与毛利率缩窄。2010 年-2019 年,白云机场的销售 费用率与管理费用率整体呈现下降趋势,原因包括:①2019 年销售费用率下降主要系退 出部分自营业务;②2016 年管理费用率下降主要系会计科目重新分类。整体看,期间费 用率从 2010 年的 11.1%下降至 2019 年的 7.1%。 同期公司净利率与毛利率的差距逐渐缩窄,从 2010 年的 20%下降至 2019 年的 11%, 2019 年公司毛利率与净利率分别为 24.1%与 13.4%。其中,受在建工程转固及新冠疫 情影响,公司利润率在 2018 年和 2020 年大幅下降。 二、竞争优势显著,静待突出重围2.1 区域机场群内产能优势突出,竞争格局有望改善 机场行业具备区域垄断特点。与高速公路等其他交通基础设施类似,机场的建设一般通 过政府统一规划,一个城市在现有机场可以满足旅客出行需求的情况下,不会修建第二 个同等功能的机场。同样,从合理布局的角度考虑,在一定区域范围内,规划也应该避 免相同功能和规模机场的重复建设,因此机场具有一定的不可替代性和垄断性。 同理,机场之间的竞争主要存在于区域机场群内部,尽管浦东机场与首都机场旅客吞吐 量较高,但其与白云机场不构成直接竞争关系,白云机场面对的竞争主要来自珠三角地 区的机场。除白云机场外,该地区内尚有香港国际机场、深圳宝安国际机场、珠海金湾 国际机场、澳门国际机场等国际机场,以及佛山沙堤机场、惠州平潭机场等支线机场, 机场密集程度居全国之首。 2019 年,珠三角地区 7 个机场(广州、香港、深圳、珠海、澳门、佛山、惠州)共实现 旅客吞吐量 2.23 亿人次,白云机场旅客吞吐量占比最高,达到 32.9%,首次超过香港 机场。由于珠海、澳门、佛山、惠州的机场规模相对较小,区域内机场的竞争主要集中 于香港、广州和深圳三个城市的机场。 1、国际航线的竞争主要集中于白云机场和香港机场 在内地和香港之间曾实施严格出入境控制的年代,珠三角市场被割裂,广州和香港各自 属于终端市场,并形成了两个宽体机规模相当的航空公司:南方航空和国泰航空,在各 自机场的时刻占比绝对领先;而深圳机场的航司时刻占比较为分散,时刻占比第一的深 圳航空所拥有的宽体机数量远低于南方航空和国泰航空,故开通洲际航线的实力相对较 弱,且因距离香港较近,深圳机场的国际通航点较少,国际航线的竞争主要集中于白云 机场和香港机场。 2、白云机场产能条件相对充裕,有望加速追赶香港机场 从现有产能看,白云机场的产能最为充裕,可满足 8,000 万人次的旅客吞吐量和 62 万 架次的飞机起降数量,高峰小时容量为 76+2 架次,高于香港机场及深圳机场。 从利用率看,白云机场的旅客吞吐量及起降架次的产能利用率均未超过 100%;而香港 机场、深圳机场则超过或接近 100%,在现有产能的约束下,后者的增长将受到一定程 度的制约。 从产能规划看,旅客吞吐量方面,2030 年白云机场的产能目标是 1.2 亿人次,较目前提 高 50%,高于香港机场规划的 9700 万人次及深圳机场规划的 8000 万人次。 由于产能限制,近年来香港机场起降架次同比增速持续下滑,香港三跑道系统已于 2016 年开工建设,但由于需要填海造陆,工程耗时长,短期内香港机场的产能瓶颈可能无法 解决。香港机场主要承接的旅客为国际航线旅客,溢出的需求有望转至白云机场和深圳 机场。作为粤港澳地区仅次于香港机场的国际枢纽,白云机场有望在这一窗口期利用时 刻优势及政策支持,不断完善国际航线网络,加速追赶香港机场。

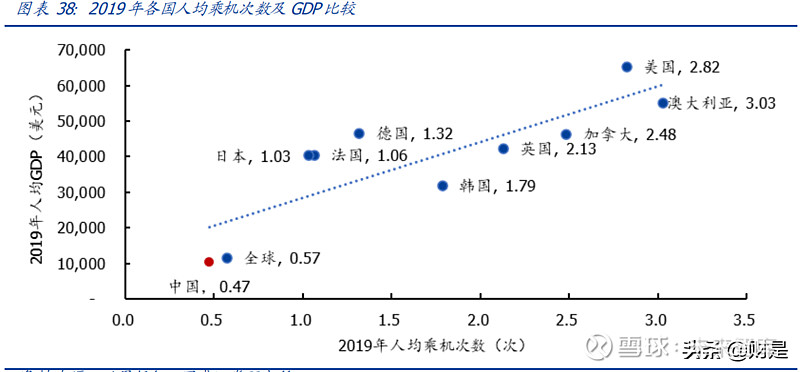

3、深圳、香港机场存在空域冲突,白云机场空域条件较好 珠三角地区机场数量多,空域资源紧张,由于香港机场和深圳机场及澳门机场的跑道几 乎垂直,香港机场的起降航道会干扰另外两个机场的起降航道,限制机场的航班起降能 力。目前深圳和香港争相建设三跑道,将进一步加剧空域冲突,三跑道启用后其起降架 次的产能或无法完全释放,而广州白云机场处在航班流北来北往最便利的位臵,空域资 源相对较好。 综上,过去香港机场作为中转,承接了大量出入境的大陆旅客,而近年来随着白云机场、 深圳机场不断开通洲际航线,大陆旅客出入境有了更多选择,其中,南方航空作为白云 机场的主基地航司,在白云机场开通多条洲际航线,大大加强了白云机场的国际枢纽地 位,伴随产能的投放,白云机场成长空间广阔。 同时,珠三角地区空域资源紧张,如何平衡利益冲突和满足日益增长的航空需求是横亘 在各大机场和管理部门面前的难题。目前深港两地机场的冲突较为明显,未来三跑道的 投产将进一步增加空管压力,而白云机场的空域条件相对较好,有利于航线的顺利开通。 2.2 政策及区位优势明显,发达的腹地经济支撑航空需求 1、战略地位高,定位为“三大门户枢纽机场”之一 政策优势明显,白云机场是我国三大门户枢纽机场。2012 年国务院《关于促进民航业 发展的若干意见》确立了白云机场大型国际航空枢纽的战略地位,随后多项政策进一步 明确或支持白云机场建成世界级航空枢纽。2017 年 4 月白云机场的等级由原先的一类 2 级上调至一类 1 级,比肩首都、浦东机场,作为珠三角地区唯一的一类 1 级机场, 白云机场有望在国际航权分配、空域使用、航线安排、产能扩张等方面获得政策支持。 2、区位优势突出,具备发展成国际航空枢纽的条件 广州位于“袋鼠航线”,具备发展国际枢纽的条件。广州地处华南、毗邻东南亚,是中 国至大洋洲飞行距离最短的大城市之一,且广州与香港、新加坡等传统航空枢纽的地理 位臵相似,位于“袋鼠航线”,即欧洲至大洋洲航空市场的中心,具备发展国际枢纽的条 件。 “袋鼠航线”距今已有 70 余年历史,1947 年澳洲航空(Qantas)发布了著名的“袋鼠 航线”——悉尼至伦敦,旅途经停 7 站,从悉尼出发,经由澳洲最北端城市达尔文出境, 途径新加坡、印度、巴基斯坦、埃及、黎巴嫩等国,最后抵达终点伦敦,全程 4 天,共 耗时 93 小时,其中飞行时长 55 小时,因轨迹类似袋鼠跳跃,故被命名为“袋鼠航线”。 随着技术发展,如今“欧洲-澳新”可以通过直飞实现,然而由于该航线的航程超过 15,000 公里,大于宽体机的经济航程,故转机仍是主流。长久以来,阿联酋航空、新加坡航空、 卡塔尔航空、阿提哈德航空、国泰航空、澳洲航空、英国航空等是这条航线上的主要承 运方,而南航开启“广州之路”后,其在“袋鼠航线”上的地位逐年提升。根据 AnnaAreo 数据,2019 年 9 月的前 12 个月,南航在“袋鼠航线”的承运旅客量位居全球第 11 名, 大陆航司第 1 名。 白云机场从国内中转为主发展成国际中转为主。2010-2019 年白云机场的中转旅客数量 从 323 万人次增长至 913 万人次,占比从 7.9%增长到 12.4%。其中国际中转的旅客人 数不断上升,2019 年国内转国际旅客达 327.6 万人次,国际转国内旅客达340.4 万人次, 国际转国际旅客达 191.5 万人次,均高于国内中转旅客人数。 3、发达的腹地经济为客货运输发展提供良好的外部环境 航空出行需求与经济发展相关性高。航空出行可分为商务出行和因私出行,商务旅客的 出行需求与宏观经济相关度高,经济周期的波动会对商务客的航空出行需求造成影响, 表现出较强的周期性与波动性;因私出行旅客的出行需求多来自旅游,随着人均 GDP 的 提升,消费水平随之提升,旅游出行的人数和比例将保持稳定增长,推动整个航空客运 需求的持续上行。 纵向看中国民航数据,伴随人均 GDP 的增长,中国人均乘机次数不断提升,从 2010 年 的 0.20 次增长至 2019 年的 0.47 次。横向看全球数据,2019 年全球人均乘机次数与人 均 GDP 成正比,人均 GDP 越高的国家,其航空需求越强烈。

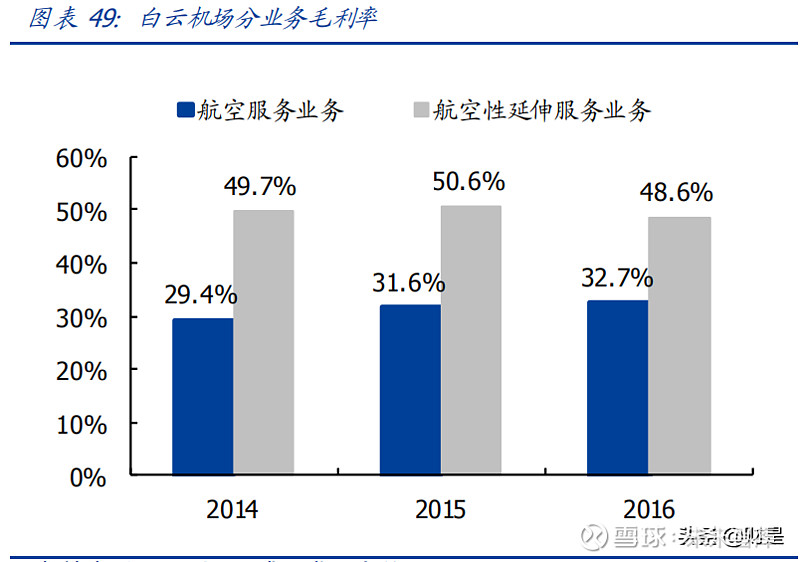

2.3 主基地航司实力强大,合作多年共建国际枢纽 国际枢纽的建设极大程度依赖于主基地航司的投入。在邻近机场的相互竞争中,航空公 司对机场的选择决定了机场业务量的多少,大型航空公司对基地机场的选择同样决定了 机场在业务竞争中的长期地位,南航作为白云机场的主基地航司,在洲际航线的拓展方 面做出了巨大贡献。 南方航空是中国运输飞机最多、航线网络最发达、年客运量最大的航空公司,总部设在 广州。截至 2019 年底,南航运营包括波音 787、777、747、737 系列,空客 380、350、 330、320 系列等客货运输飞机 862 架。2019 年全年旅客运输量约 1.52 亿人次,连续 41 年居中国各航空公司之首,居亚洲第 1、世界第 6。 南航在白云机场的时刻占比超过一半。以 20 年冬春航季为例,南航在广州白云机场国 内出发的航班时刻占比为 50%,以 19 年冬春航季为例,南航国际出发航班的时刻占比 为 52%,较高的时刻占比使南航得以有计划安排中转航班。 南航以澳洲为突破口,大力发展广州出发的洲际航线。2006 年,南航提出了建设国际化 规模网络型航空公司的战略目标,2009 年起把澳洲作为突破口,集全公司之力,加快白 云机场枢纽建设,逐步新开和加密了一系列广州至澳洲的航线航班,吸引全国和亚洲各 国旅客经广州中转到澳洲,一方面调整国内航班的始发到达时间,使其与澳新航线时刻 得到更好衔接,另一方面在大洋洲区域积极新开和加密航线航班,例如增班广州往返悉 尼、墨尔本等航线,开通广州往返布里斯班、奥克兰、珀斯、基督城等航线。 以 19 年冬春航季为例,南航从广州出发往返澳大利亚墨尔本和悉尼的航班已达到日均 3 班的频率,且出发时间大多安排在晚间及清晨,与南航国内航班出发到达时刻形成良好 的连接。通过一系列措施,南航不仅成为了我国往返澳新地区首选航司,也加强了白云 机场的国际化程度。 广州-澳新航线卓有成效。2009 年至 2016 年,“广州-澳新”航线的旅客量在 7 年内实现 了超过 10 倍的高速增长,从 14 万人次增长至 141 万人次;“广州-澳新”的中转旅客从 2009 年的5 万人次增长至2016 年的97 万人次,其中第六航权旅客的占比增长至 29%。 复制澳洲成功经验,南航正式推出“广州之路”。基于澳洲的成功经验,南航于 2012 年 正式推出“广州之路”理念,相继新开了广州往返伦敦、法兰克福、莫斯科等城市的欧 洲航线,往返温哥华、纽约、旧金山等城市的北美航线,往返沙巴、清迈、芽庄、巴厘 岛等城市的东南亚航线等,并不断加大航班密度。以 2019 年冬春航季为例,广州往返 越南胡志明、泰国曼谷的航线达到了每日 5 班,往返英国伦敦的航线达到了每日 1 班以 上,往返美国洛杉矶、纽约的航线达到了每日 1 班以上。 三、非航业务存较大提升空间,中期成本端相对可控航空性收入是基础,非航业务是机场盈利提升的关键。作为基础设施,机场具备一定公 益性质,民航局和发改委对航空服务业务的收费标准进行管控和调整,该板块的收入主 要依靠机场流量而增长。 航空性延伸服务为市场定价,以白云机场和上海机场(集团)为例,非航业务毛利率普 遍高于航空服务业务。其中,非航业务中又以免税商业服务的收入贡献较大。

3.1 国际旅客占比提升优化收入结构 航空收入方面,由于国际航线的航距较长,必须采用宽体机执飞,其起降费标准更高, 对机场的收入贡献高于窄体机,同时国际航班的航空性收费标准远高于国内航班;非航 服务方面,国际航班旅客是免税产品的消费主力,更多出入境旅客也意味着更多流量变 现的机会,故国际旅客占比提升将大大改善机场的收入质量。 白云机场的国际化程度不断提升。2015 年以来,白云机场国际及地区航班的旅客吞吐量 增速始终高于国内航班,其占比从 2015 年的 20.6%提升到 2019 年的 25.5%。 白云机场国际旅客吞吐量占比存提升空间。与首都机场、上海机场集团(含虹桥、浦东) 相比,白云机场的国际及地区旅客吞吐量占比偏低,还存在较大的提升空间。我们认为 国际旅客占比持续提升的驱动因素包括:①伴随消费升级,出境旅游人数增加;②香港 机场产能遭遇瓶颈,溢出客流有望部分被白云机场承接。 根据《广州白云国际机场总体规划修编》,未来白云机场将按照满足近期 2030 年飞机起 降 77.5 万架次、旅客吞吐量 1.2 亿人次、货邮吞吐量 380 万吨,终端 2045 年飞机起降 87 万架次、旅客吞吐量 1.4 亿人次、货邮吞吐量 600 万吨的需求设计,新建第四、第 五跑道,T2 航站楼东四、西四指廊、西卫星厅和 T3 航站楼,进一步满足珠三角及华南 地区日益增长的航空运输需求。其中,2030 年白云机场的国际旅客吞吐量目标是 3600 万人次,占比提升至 30%;2045 年的目标是 5600 万人次,占比进一步提升至 40%。 3.2 经营模式大改,非航业务或驱动业绩爆发 公司非航业务从自营为主陆续转为特许经营为主。在 T2 启用前,白云机场长期保持自 营模式,近三年在新管理层的带领下,公司全力推进管理转型,陆续将免税业务、广告 业务、商业餐饮业务外包,通过专业化运营,提升整体经营效率。 1、免税业务处于起步阶段,有望成为收入的主要增量 机场免税业务地位重要,成熟机场的免税业务贡献大。免税属于中高端消费,乘坐国际 航班的旅客与免税消费的目标人群高度重合,机场天然成为免税品最重要的销售渠道之 一。根据 Generation Research 的研究,机场在所有免税渠道中的占比超过 50%。以上 海机场为例,其免税收入占比为 47.6%,已超过航空性业务收入,成为收入的最大来源。 专业免税运营商中免公司中标白云机场免税业务。2017 年 5 月和 10 月,中免公司先后 中标白云机场 T1 及 T2 进境免税经营权和 T2 出境免税经营权,根据约定,中免每月需 缴纳经营权转让费,计费模式为 MAX(月保底销售额×提成比例,实际销售额总和×分 段提成比例),合同期内预计将给公司分别带来 21.26 亿元和 12.65 亿元的保底收入。 T2 启用后,白云机场的免税业务获得根本性改善。2018 年之前,白云机场的免税商业 面积仅 1300 平方米,2018 年后随着进境免税政策的放开和 T2 航站楼的启用,白云机 场新设 T1 进境免税店及 T2 进境&出境免税店,免税商业面积增加至 5944 平方米,较 原先扩大 4 倍。 对接中免后,白云机场免税商品具备价格竞争力。全面对接中免渠道后,公司香化的价 格优势充分凸显,与邻近的香港机场及东南亚、亚洲机场相比,白云机场免税店价格属 于中等偏下,具备显著的价格优势。 根据 2019 年运营情况,白云机场的实际免税销售额远超保底销售额。中免公司 2019 年来自白云机场的免税销售收入为 19.22 亿元,按照 35%~42%的扣点率粗略测算,白 云机场来自免税特许经营权的收入范围为 6.7~8.1 亿元,远超 4.57 亿的保底金额。

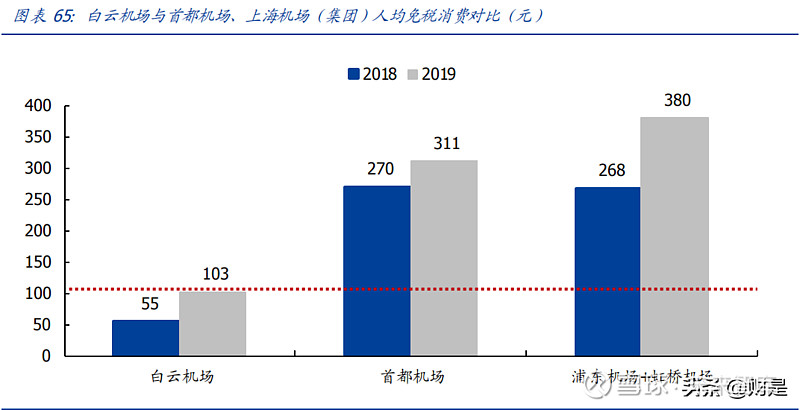

我们认为白云机场的国际/地区旅客的人均免税消费额将持续增长,但可能长期低于首都 机场和浦东机场水平,预计白云机场的免税业务将自 2022 年起迅速增长,成为公司业 绩的主要驱动力。 2、广告业务交由专业机构管理,商业餐饮招商落地 专业广告运营商德高广告和迪岸公司中标白云机场广告业务。2017 年 5 月,德高广告 中标白云机场 T2 与 GTC 的广告经营权;2018 年 8 月,迪岸公司中标白云机场 T1 广告 经营权,根据约定,上述两家合作方需每月缴纳广告资源使用费,计费模式为“保底价 +超额提成”,超额提成=(实际销售额-提成基准数)×超额提成率,合同期内预计将给 白云机场分别带来 20.29 亿元和 16.77 亿元的保底收入。 3.3 中期成本端相对可控,利润率有望回升 作为基础设施,机场具备资金密集型特征,业绩主要受产能瓶颈与在建工程转固等影响, 盈利水平具备鲜明的周期特点:①在产能充裕时,业务量持续快速增长,成本端相对稳 定,收入增速超过成本增速,利润快速增长;②产能趋于饱和,盈利放缓,新航站楼、 跑道等工程开始建设;③新工程投产运营,产生高额折旧费用和相关人工成本,导致业 绩下滑;④随着产能瓶颈释放,业务量和利润再次增长,回到第一阶段。 以首都机场为例,2008 年首都机场 3 号航站楼和三跑道投产运营,新增的折旧、财务费 用和人工成本导致 2008 年业绩同比下降 41%;2009 年,随着新产能的释放,业务量快 速增长,推动净利润达 3 亿元,同比增加 252%。 同样,以上海机场为例,2008 年浦东机场 2 号航站楼及三跑道投产,高额的折旧费用导 致当年成本增长 55%,业绩同比下降 48%。随着产能瓶颈释放,业务量得以快速增长, 而折旧费用保持稳定,机场净利润迅速恢复并保持增长。 参考历史数据,2005 年-2017 年,白云机场的折旧费用基本维持在 3-7 亿元,净利率整 体呈现增长趋势,2018 年和 2019 年因在建工程转固,折旧费用提高至 12.7 亿元和 15.3 亿元,净利率受到较大影响。白云机场 T2 航站楼于 2018 年投产,目前产能利用率不 足 100%,未来随着旅客吞吐量的增加,预计净利润将逐步恢复。 详见报告原文。 (本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。) 精选报告来源:【未来智库官网】网页链接。 |

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |