企业避税数据计算(含计算该过程以及STATA源代码) |

您所在的位置:网站首页 › 如何算平均税率 › 企业避税数据计算(含计算该过程以及STATA源代码) |

企业避税数据计算(含计算该过程以及STATA源代码)

|

1、数据来源:Wind数据库 2、时间跨度:2000-2020年 3、区域范围:沪深A股(剔除金融行业、剔除税前利润总额小于等于0的样本、剔除了企业实际所得税率异常的样本(实际所得税率小于0和大于1)) 4、指标说明: 关键指标的计算思路: 1、名义所得税率减去实际所得税率的差额(RATE_diff) 使用名义所得税率减去实际所得税率的差额(RATE_diff)来反映企业避税程度。2、名义所得税率与实际税率之差”的五年平均值(第t-4年至第t年)(LRATE_diff) 采用了“名义所得税率与实际税率之差”的五年平均值(第t-4年至第t年)(LRATE_diff)来衡量企业的避税程度。3、会计一税收差异(BTD) BTD等于(税前会计利润一应纳税所得额)/期末总资产。应纳税所得额=当期所得税费用/名义所得税率=(所得税费用-递延所得税费用)/名义所得税率。4、扣除应计利润影响之后的会计一税收差异(DDBTD) DDBTD由模型计算得到:

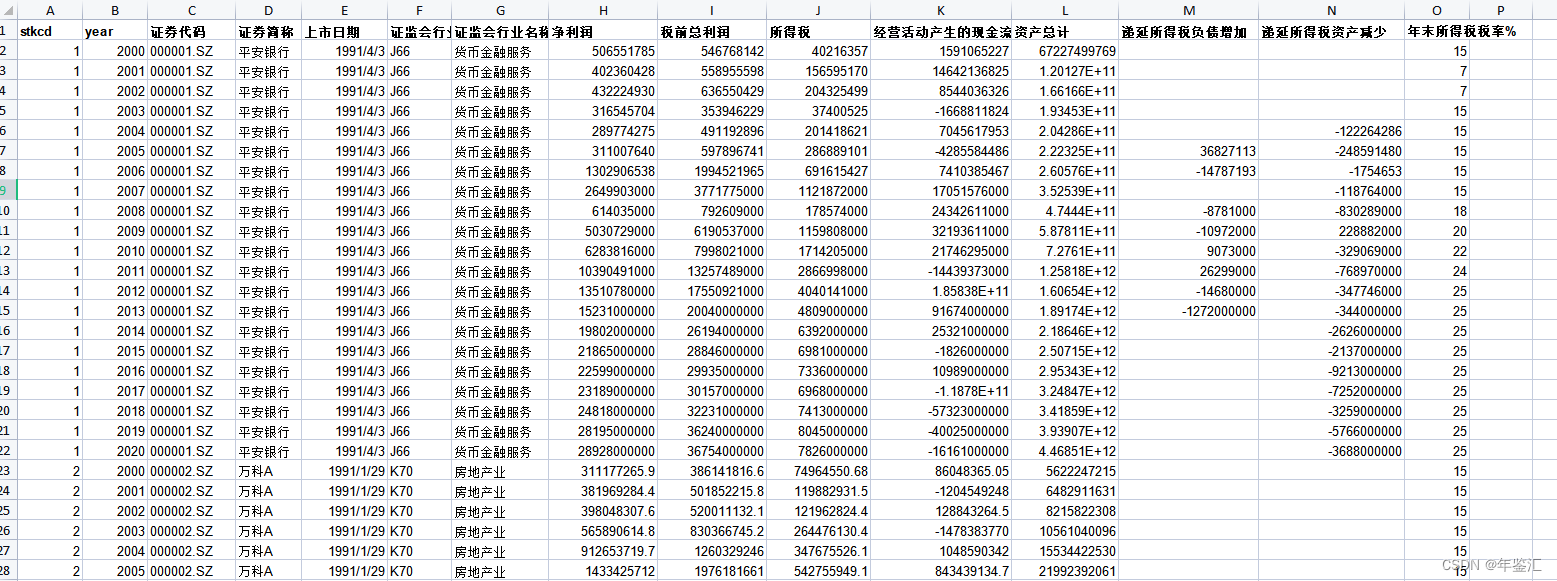

更详细计算过程可以参考分享文件中的文献以及STATA do文件。 参考文献:叶康涛, 刘行. 公司避税活动与内部代理成本[J]. 金融研究, 2014, 000(009):158-176. 相关研究: [1]邓颖翔, 朱桂龙. 基于专利数据的中国产学研合作研究[J]. 科学学与科学技术管理, 2009, 30(012):16-19. [2]庄涛, 吴洪. 基于专利数据的我国官产学研三螺旋测度研究——兼论政府在产学研合作中的作用[J]. 管理世界, 2013(08):175-176. [3]王班班, 齐绍洲. 市场型和命令型政策工具的节能减排技术创新效应——基于中国工业行业专利数据的实证[J]. 中国工业经济, 2016(6):91-108. [4]黄鲁成, 高姗, 吴菲菲,等. 基于专利数据的全球高速铁路技术竞争态势分析[J]. 情报杂志, 2014(12):41-47. 基础数据: stkcdyear证券代码证券简称上市日期证监会行业代码证监会行业名称净利润税前总利润所得税经营活动产生的现金流量净额资产总计递延所得税负债增加递延所得税资产减少年末所得税税率%

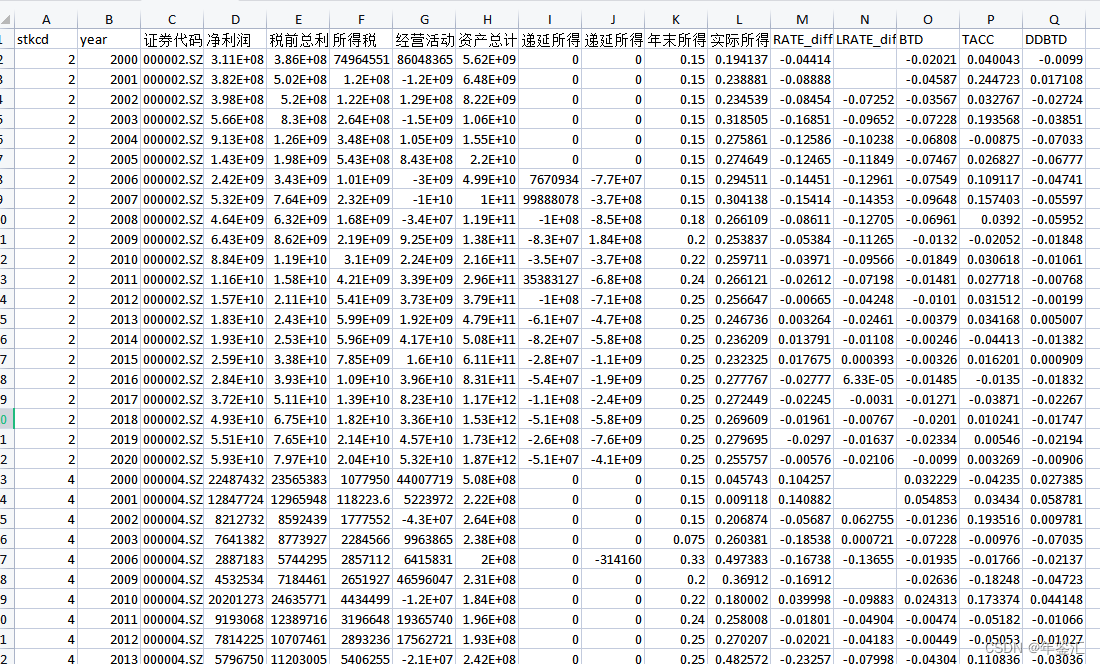

避税活动指标 stkcdyear证券代码净利润税前总利润所得税经营活动产生的现金流量净额资产总计递延所得税负债增加递延所得税资产减少年末所得税税率实际所得税率RATE_diffLRATE_diffBTDTACCDDBTD

全部数据:

下载链接:避税活动指标数据集.zip-数据集文档类资源-CSDN下载 |

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |