如何搭建财务模型?总结搭建财务模型的顺序 一、估值和建模到底用来做什么?建模:即搭建财务模型(Modeling),主要目的是对目标公司或资产进行未来期间的财务业绩... |

您所在的位置:网站首页 › 如何建立库存系统模型 › 如何搭建财务模型?总结搭建财务模型的顺序 一、估值和建模到底用来做什么?建模:即搭建财务模型(Modeling),主要目的是对目标公司或资产进行未来期间的财务业绩... |

如何搭建财务模型?总结搭建财务模型的顺序 一、估值和建模到底用来做什么?建模:即搭建财务模型(Modeling),主要目的是对目标公司或资产进行未来期间的财务业绩...

来源:雪球App,作者: 漫漫雄途,(https://xueqiu.com/6220811043/174531389) 一、估值和建模到底用来做什么?建模:即搭建财务模型(Modeling),主要目的是对目标公司或资产进行未来期间的财务业绩预测,所以很多时候也等同于财务预测(Projection/Forecast)。 估值(Valuation):是基于目标公司或资产的未来财务表现对其进行估值。 因此,建模是估值的基础和起点,估值是建模最主要的应用之一 二、财务报表的关系及模型搭建财务模型预测是估值的基础,如果没有准确的财务模型进行预测,是无法对目标公司进行估值的。 (一)财务模型的类型 1.利润表的预测 2.三张财务报表的预测 3.模拟财务报表(Pro Forma) 在某个时点,假设其他的会计报表项目都不变,只考虑借债引起的变动。常用于融资、贷款、收购等场景。 (二)建立财务模型的理由 1.进行估值(路演、融资) 2.公司管理需要 公司管理层 以股东为代表的公司治理层 3.证监会和证券交易所等监管机构的要求 持续性关联交易 关联方收购交易 香港上市要求 4.债务融资 (1)普通债务融资:评级机构和债权人需要对潜在的债务对目标公司的资本结构和现金流的影响进行预测,以判断其评级和债务风险。 (2)杠杆融资:除了从债权人的角度对目标公司进行与上述普通债务融资相似的分解和判断外,买方也需要对目标公司未来期间的现金流、债务成本和交易的IRR作出分析和预测。 (三)财务报表之间的勾稽关系 1.利润表与其他报表之间的勾稽关系

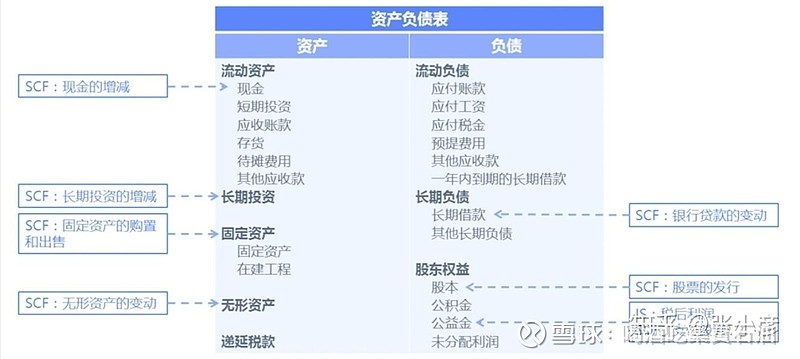

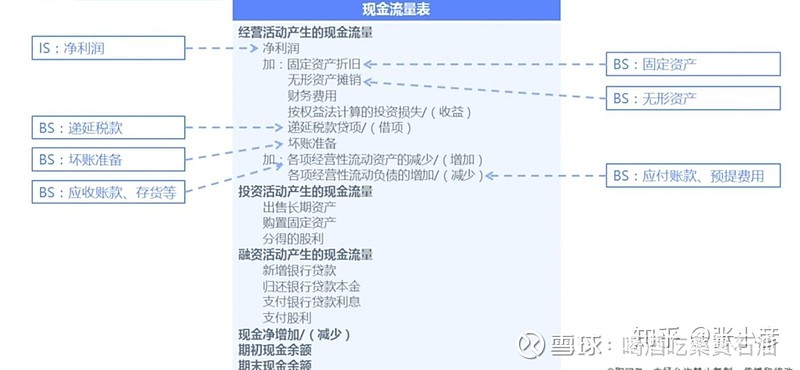

(1)折旧和摊销费用:与资产负债表中的固定资产和无形资产,以及现金流量表中的资本支出产生联系。 (2)利息收入和利息费用:利息收入和资产负债表的现金,利息费用和资产负债表的债务产生联系;资产负债表上的现金和债务又影响现金流量表中现金的增减和银行贷款的增减。 2.资产负债表与其他报表之间的勾稽关系

(1)资产负债表的现金会链接到现金流量表的期末现金余额; (2)长期投资链接到现金流量表中投资活动产生的现金流量; (3)固定资产、无形资产和现金流量表中与资产支出相关的现金流量; (4)负债中的长期借款,是和现金流量表中融资活动相关的现金流量链接的; (5)股东权益通常不需要假设,可以直接计算出来。公司股本是不会变的,只有两种情况会导致公司股本的变化,第1种公司增发股票股权融资,第2种是回购股票。这些变化都会反映在现金流量表里面融资活动产生的现金流量中。股东权益里面的未分配利润=未分配利润的期初余额+本期税后的净利润(税后净利润是来源于利润表)—支付的股利,支付股利会反映在现金流量表融资活动产生的现金流里面。 3.现金流量表与其他报表的勾稽关系

现金流量表从数学的角度来讲,更像是一个多元一次函数组。现金流量表上大部分项目都是由利润表和资产负债表共同或者单独计算得出的。 (1)现金流量表中来源于资产负债表的项目:经营性流动资产的减少和经营性流动负债的增加,即营运资本的变动。注意方向,流动资产的增加对应的是现金流的减少,流动资产的减少对应现金流的增加。同理,流动性负债也是反方向变动的。 (四)财务模型搭建 1.搭建财务模型的顺序 收入预测(起点)→利润表预测(折旧摊销费用以及利息费用待预测)→固定资产和无形资产预测(包括折旧,摊销费用和资本支出)→所有者权益预测(包括股权融资和分红)→资产负债表(除现金和债务)→现金流量表(除现金和债务)→债务和还款进度预测(主要循环计算点) (1)收入预测 收入预测是整个财务模型的基准,因为利润表上的项目,除了折旧摊销和利息费用外,基本上都可以与收入挂钩,比如毛利率乘以收入就等于毛利润,毛利润得出来之后,进而可以得出主营业务成本,包括期间费用管理费用等,也可以按照占收入百分比进行预测。有了收入预测之后,乘以相应的假设百分比得出期间费用,进而得出一整套利润表。 收入的搭建是一个不断分拆的过程,从上往下分拆,不断分拆到细枝末节。所有公司的收入都可以拆分为两类,一类是量,一类是价,销售收入=数量*单价。量的拆分可以按区域,也可以按产品类型,在考虑量的拆分时,要关注企业战略,如果有推出新产品,可能会对老产品进行清仓停产等,此时要考虑老产品量的激增。单价也是公司战略的延展,受公司的产品策略,定价策略,推广策略的影响,以iPhone为例,比如当有新的iPhone出来的时候,老iPhone一定会打折,具体打多少折?还要看公司的战略,可以通过和管理层访谈拿到这些信息。通过分别对量和价的预测,会得出整个这个公司的销售收入。 (2)利润表预测 1)成本预测: ①简单预测:假定毛利率固定,用收入乘以毛利率就可以得出销售毛利,进而得出销售成本。 ②谨慎预测:对主营业务成本进行预测,方法类似于收入预测,对成本进行分拆之后得出成本。 2)营业利润预测: ①销售费用、管理费用、研发费用预测,比较常见的方法是和收入挂钩,假设和收入成一定的百分比关系,可以基于历史数据,得出预测百分比。但是管理费用,与收入可能不是线性关系,管理费用可能大多是人员工资、开办费等固定费用,如果,单纯的通过占销售额的百分比计算管理费用,实际应用中可能会不妥。如果想要做细,可以将费用拆分为固定费用和变动费用,对固定费用和变动费用分别进行预测。和收入不相关的费用不宜采用占销售收入的百分比方法进行预测,比如人员固定工资;和收入相关的费用,可以按照收入的百分比进行预测,比如人员提成、营销推广费用等,但销售部门有些不拿提成的员工,可以参照固定费用进行预测。最后将固定费用和变动费用加起来得出总的费用。 ②折旧和摊销预测,简单的做法可以和收入进行挂钩,即通过占销售收入的百分比进行预测;也可以基于历史上的折旧摊销费用占期初固定资产和无形资产比例的去算出当期的折旧跟摊销费用。 ③利息收入跟利息费用 ④非经营性收入费用预测:一般不预测非经营性收入费用,除非管理层有长期计划 ⑤所得税预测:常见误区是直接用法定税率计算所得税,实际经营中企业会涉及到递延所得税资产、递延所得税负债,直接用法定税率,意味着企业所有的税前利润都是应纳税利润,企业没有任何抵减项,同时也意味着企业会计口径的利润和税务口径的利润是一致的,这在实践中几乎不可能。同时还应当考虑税前利润对以前年度亏损的弥补。 (3)固定资产和无形资产预测 在预测的过程中需要假设资本支出是多少?计算折旧摊销是多少?得出固定资产和无形资产的期末余额是多少? (4)所有者权益预测 所有者权益预测没有太多的假设,只需假设股权融资和分红 (5)资产负债表预测 1)应收账款预测:通常根据应收账款周转率(=应收账款/收入)预测。 2)存货预测:通常根据存货周转率预测。 3)长期投资:一般假设投资期不变,除非管理层未来有明确计划。 4)固定资产无形资产:期初余额+资本支出中购置资产的金额。可以向管理层要未来几年资本支出规划,如果没有资本支出规划,也可以根据历史期间的数据进行预测,假设未来期间也保持相同的比例,用该比例乘以预测期收入,得出资本支出金额。折旧和摊销的预测方法同利润表中折旧和摊销的预测方法。最后进行资产减值准备预测,通常预测过程中对资产处置比较慎重,不认为每年都会有持续性资产处置。一种方法是,认为预测期不会有资产处置,即资产减值损损失等于0;除非管理层有明确规划,生产设备到了更新期,未来两三年要逐步将现有的固定资产淘汰掉,此时需要按照管理层的战略和决策去假设每一年的资产处置计划。期初固定资产金额=上一期固定资产期末金额+当期购置的金额—折旧摊销金额。除非特别行业,一般不考虑在建工程,假设在建工程都是当期转成固定资产或者全都是外购固定资产,所以预测时在建工程的金额就是0。商誉通常假设是在未来期间保持值不变的,因为大部分企业的商誉都来源于对外收购,如果假设未来期间不会进行对外收购,对商誉不会产生变化。如果未来会计政策调整,对商誉也需要进行摊销时,则也要考虑商誉。 5)负债相关:类似资产预测,比如,应付账款用应付账款周转率预测,需要注意的是,应付账款周转率对应的是成本而不是收入。 递延收入:不是所有公司都有递延收入,只适用于一些特定业务模式的公司,比如,一些软件公司收一两年使用费,使用费在收到的时候不可以在当期直接确认收入的,而是需要在服务有效期内平均分摊,在每一期由递延收入转到收入。如果是对这类公司进行预测,需要对递延收入做非常精确的预测,因为这会对收入和净利润有很大的影响。具体做法是,根据公司常签的合同或服务的样板,根据历史期的数据计算出平均收入分摊数据。 6)股东权益:少数股东权益需要单独预测,具体方法是,首先根据净利润进行分拆,基于历史数据明确以前净利润有多少分配给少数股东,假设该比例在未来期间不变,通过该比例乘以总的净利润计算出每一个预测期归属于少数股东的净利润是多少,这一部分是少数股东权益变动的期间增加量;少数股东权益变动的期间减少量是股东分红,通常分红是一视同仁的,也可以通过历史期间得出该比例,可以计算出每年有多少分红是分给少数股东的,将其作为期间数的抵减数可以算出少数股东权益的期末数。 (6)现金流量表预测 起点是净利润,不影响现金流量,但影响净利润的项目要进行调整。 1)经营活动产生的现金流量 ①注意经营活动产生的现金流量中的财务费用和融资活动产生的现金流量中的支付银行贷款利息这两个项目,不要重复计算;②搭建模型的时候不需要考虑坏账准备,因为经营性流动资产,已经考虑了坏账准备。 2)投资活动产生的现金流量 一般不考虑出售长期资产;购置固定资产产生的现金流量,可以根据之前预测的数据填写;分得的股利是指被投资企业分配的现金股利,不考虑股票股利和权益法计算的股利。 3)融资活动产生的现金流量 ①股权融资:一进一出,进指的是发行股票,出指的是分红 ②债权融资,一进一出,进指的是贷款,出指的是还本付息 (7)债务和还款进度预测 债务预测为什么要放在最后?因为债务预测在很大程度上依赖企业一整套现金流量表的预测,只有在知道企业当期现金是盈余还是不足,才能对债务融资进行预测。如果本期现金盈余就可以去还债,如果本期现金不足就需要借债。 债务预测的逻辑:假设不考虑债务融资取得的现金流(若考虑债务融资,取得的现金流将会陷入循环计算),即只考虑经营活动产生的现金流量、投资活动产生的现金流量和当期必须要归还的与融资活动有关的现金流量,并留出保持运营的现金流量,计算出本期的现金流量到底是盈余还是短缺。若是盈余,除了偿还必须的银行贷款外,还可以偿还其他借款;若是短缺,则需借入其他借款弥补资金缺口。在知道了长期借款和短期借款之后,根据利率可以算出利息费用。在计算出债务金额和利息费用之后,再链接到其他报表,这样整个财务模型就完整了。 来源:知乎 $士兰微(SH600460)$ $昭衍新药(SH603127)$ $三安光电(SH600703)$

附电子版 |

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |