双汇发展2023年度年报解读 2024年3月26日, 双汇发展 2023年度业绩亮相,粗略的扫了下,貌似爆了个小雷,结果第二天股价也确实大跌了,这几天... |

您所在的位置:网站首页 › 双汇集团总裁马 › 双汇发展2023年度年报解读 2024年3月26日, 双汇发展 2023年度业绩亮相,粗略的扫了下,貌似爆了个小雷,结果第二天股价也确实大跌了,这几天... |

双汇发展2023年度年报解读 2024年3月26日, 双汇发展 2023年度业绩亮相,粗略的扫了下,貌似爆了个小雷,结果第二天股价也确实大跌了,这几天...

来源:雪球App,作者: 快乐的富爸爸,(https://xueqiu.com/7688382482/284612725)  2024年3月26日,双汇发展2023年度业绩亮相,粗略的扫了下,貌似爆了个小雷,结果第二天股价也确实大跌了,这几天抽出时间,仔细把双汇发展2023年的年报仔细看了一遍,按照自己的理解解读下。

一、2023年度业绩情况 1、应收及利润: 2023年营业收入598.93亿元,同比2022年减少-4.29%,2023年归属于上市公司股东的净利润50.527亿元,同比2022年减少-10.11%,归属于上市公司股东的扣除非 经常性损益的净利润47.32亿元,同比减少-9.29%。 看到利润负增长两位数,网上一片喧哗,浓眉大眼的双汇也爆雷了,那我们仔细分析下看 个人分析主要原因如下: (1)公司肉类产品总外销量 323 万吨,虽同比上升 2.41%,但受包装肉制品销量下降 及猪肉、鸡肉价格偏低等因素影响; (2)2023年存货跌价损失及合同履约成本减值损失-4.474亿,2022年为-2.649亿,同比多减值1.825亿; 这里特别说明下,生鲜猪产品库存量比 2022 年末上升 76.56%,猪肉多存了7.4万吨,主要原因是报告期内本集团在低价 期适当进行国产冻品储备,期末库存较年初上升较多。而去年年底猪肉是价格最低的时候。我们看看具体数据,如下表

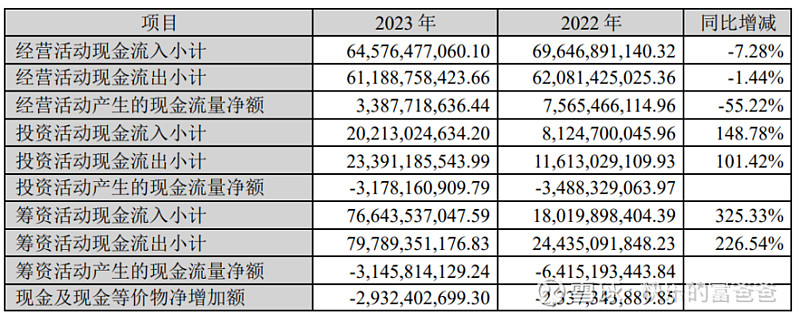

2023年存货跌价损失及合同履约成本减值损失-4.474亿,2022年为-2.649亿,同比多减值1.825亿。近2个亿不见了,但这个很正常,2024年初猪肉涨价,这些存货又升值了,肉还是在锅里 (3)2023年管理费12.345亿,2022年为11.344亿,增加8.8%,多了一个亿,其中工资多支付0.325亿,折旧及摊销费增加0.458亿,差旅费0.2438亿,比2022年的0.1583亿增长了54%。 工资增加好理解,人员增加尤其是研发人员大比例增加。差旅费增加54%看似夸张,其实正常,因为2022年还在疫情期间,出差场景频率低,2023年恢复正常了,该出差就要出差,不能总是非必要不出门,差旅费也就大增。 但折旧和摊销以后肯定会增加,因为新投资建设的工厂、车间、改造项目和总部办公大楼,必然会增加折旧摊销。这个是没办法的, 关于总部大楼,后面我还要继续吐槽。 (4)新投资的肉鸡项目和生猪养殖项目均亏损 肉鸡产业化产能建设项目,总投资33.3亿,2023 年 06 月 30 日已投入使用,本报告期实现的效益-2.243亿;主要因 2023 年行业整体供应偏多、市场消费不及预期,造成毛鸡价格和鸡产品价格低位运行,项目未能实现正收益。 生猪养殖产能建设项目,总投资9.9亿,2023 年 08 月 31 日已投入使用,本报告期实现的效益-0.7亿;”即“阜新 50 万头生猪养殖产能建设项目”,主要因 2023 年生猪价格低位运行,同时新项目处于 运营初期、产能利用偏低等因素影响,项目未能实现正收益。 说实话,我一直觉得养猪是个很差的商业模式,不碰牧原等养猪股,结果还是和二师兄在双汇碰面了 2、净资产收益率 2023年加权平均净资产收益率23.83%,2022年为25.43%,2021年为21.80% ROE基本稳定,还是20%+,优秀 但你要说是因为赚的钱全部分红,所以显得ROE高,我也承认。但是杀猪卖肉的苦哈哈生意,能做到常年ROE20%以上,确实不容易,不服气的公司,你也分红呀,全部分的那种。 3、现金流 经营活动产生的现金流量净额33.877亿元,同比2022年的75.655亿减少-55.22%,看到这个数据,喊爆雷的人更多了,声音更大了,我们别急,还是看看什么情况 公司给的原因是: (1)、经营活动产生的现金流量净额同比下降 55.22%,主要原因是 2022 年 12 月末距春节较近,市场报货积极,公司预收货款增加,本报告期履行合同交付义务,预收货款下降, 减少当期现金流入,同时报告期内本集团存货占压资金同比增加。 (2)、 投资活动现金流入小计同比增加 148.78%、投资活动现金流出小计同比增加 101.42%,主要原因是报告期内本集团利用阶段性闲置自有资金购买的银行结构性存款、 短期债权投资增加及前期投资的银行结构性存款、短期债权投资到期收回较多。 (3)、 筹资活动现金流入小计同比增加 325.33%、筹资活动现金流出小计同比增加 226.54%,主要原因是报告期内公司之子公司河南双汇集团财务有限公司(简称“财务公 司”)充分发挥企业优势,抓住金融市场行情,通过开展质押式回购业务增加资金运营规 模,助力企业经营。 (4)、 筹资活动产生的现金净流出同比下降 32.69 亿元,主要原因是报告期内本集团补 充流动资金融资净流入增加以及分红流出较同期减少。

公司给的原因我基本认可,我增加一些原因: 一个增加存货占资金,二一个是在建工程工程款的支付,毕竟养鸡项目和办公大楼的交付,都要按照付款节点支付大量工程款。 二、亮点和期待 1、亮点 (1)、品牌优势和护城河依旧强大; (2)、全国布局、渠道优势、网络优势进一步布局和加强 (3)、设备及品质控制优势 公司通过率先在肉类行业引入 ISO 9001、HACCP 和 ISO 14001 等管理体系,建立了 科学完善的食品质量及安全管控体系,实施全程信息化的供应链管理和食品安全控制,有效追溯产品质量信息,确保产品质量和食品安全 (4)技术创新和人才、管理优势 研发人员数量,2023年311人,较2022年的266人,增加了16.92%,主要是因为硕士及以上的高学历、专业化人才的增加;研发投入金额,2023年8.605亿元,较2022年的7.936亿,增加了8.43% 2、期待 (1)、期待家禽项目和生猪项目放量,创造利润; (2)、行业集中度不断提升,公司屠宰占有率持续提升 2016 年以来全国规模以上生 猪定点屠宰企业屠宰量占全国生猪出栏量的比例稳定在 30%以上的水平,呈现波动上升 趋势,2023 年占比 47.3%、同比大幅提升,是近年来的最高水平,可以看出生猪屠宰行业的集中度在不断提升。 (3)、期待创新产品能出现爆款,真正突破营收和利润的天花板,实现第二增长曲线,实现利润和估值双提升的双击 (4)、销售体系的梳理、改革和绩效提升(仅为个人猜测和期待) 在年报高管变动里,我们看到:在2024年3月3日聘任郭云龙(53岁)为副总裁,其以前是伊利实业集团股份有限公司副总裁兼重点客户资深总经理。 既然是以前伊利的副总裁,挖来做双汇发展的副总裁,大概率是管整个公司的销售工作。 三、不确定性和风险 1、接班人问题及管理团队的稳定: 创始人兼董事长万隆老爷子,已83岁高龄,去年的七次董事会均视频参加,不容易,前几年大儿子又闹了一场风波。 现在50岁的二儿子万宏伟任副董事长兼董事会副主席,应该铁定二儿子接班了。 52岁的总裁马相杰也是老人,47岁的刘松涛为常务副总裁、 财务总监;53岁的张立文为副总裁, 董事 会秘书。 数了下,共有11位副总裁,可能分管不同的业务和分公司吧,感觉副总裁多了点 2、产品质量和食品安全风险 双汇的食品安全总体还是让人放心的,但食品关系到人的生命健康,再重视也不为过,况且还是有各种怀着不同目的的人唯恐天下不乱,拿着放大假和望远镜盯着双汇,谁让你是龙头呢,谁让你赚那么多钱呢。 3、原材料和价格波动 4、家禽和养猪项目推进不理想 5、办公大楼的用途、结算和折旧摊销 增发的钱,除了搞养猪和家禽工厂,老工厂的改造外,还盖了一栋大楼。 2022年半年报的时候,我就吐槽过。 这大楼真有必要吗?盖了有多大好处呢? 在漯河这种四线城市的总部大楼,除了自己办公用用,实在想不出有什么价值,也就有面子一些,改善一下总部领导和员工们的办公条件,还能有别的用途吗? 中国双汇总部项目,总投资7.18亿,2023 年 04 月 30 日投入使用,报告期末,因部分土建、安装工程项目尚未决算,工程尾款尚 未支付,项目累计募集资金投资进度为 97.02% 双汇发展这一栋总部大楼,我估计最终结算还不止这个数。因为这几年疫情,人工费材料费涨的厉害,工期延长不少,最终结算多20-30%我都不奇怪。这栋大楼,让我对双汇发展的好感降低了不少。但是作为一个小散,能做的事情也不多,便宜了就买点,合理估值就拿着吃息,大涨高估就卖点。 如果结算办理的快,半年一年的,那2024年就要支付这笔钱。如果结算不顺利或者分歧较大,不排除拉扯上两三年,那24年25年也要付这个钱。 总之,办公大楼这个事对公司现金流、利润和折旧摊销都会有较大的影响,而且是负面影响,唉。 就这样把,前一阵大跌,只加仓买到一点点股份,主要是跌幅还是太小,慢慢等吧。 此文仅仅为本人的粗浅见解,错漏之处必然很多,不构成投资建议,慎重!!! #年报解读# $双汇发展(SZ000895)$ |

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |