【财务干货】清华肖星教授:生产中的料、工、费指的是什么 |

您所在的位置:网站首页 › 单位变动生产成本是什么意思 › 【财务干货】清华肖星教授:生产中的料、工、费指的是什么 |

【财务干货】清华肖星教授:生产中的料、工、费指的是什么

|

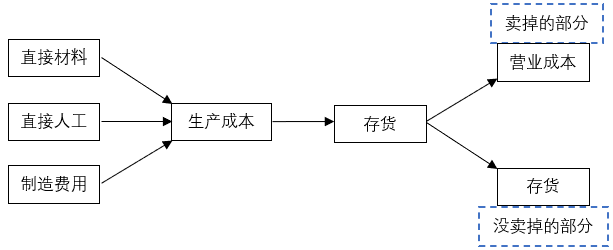

折旧再加上生产过程中耗费的水电、能源、动力等,统称为 制造费用。制造费用再加上生产过程中所耗费的原材料和人工,就共同组成了企业的生产成本。简而言之, 生产成本就是由直接材料(料)、直接人工费用(工)、制造费用(费)三个部分组成的。 直接材料+直接人工费用+制造费用=生产成本 3 生产成本结构 生产成本是由料、工、费三个部分组成,这三个部分在不同行业中是否会有很大的差异呢? 通常来说,以制造有形产品为主的行业,成本构成的主要部分是原材料。比如海尔披露的成本结构中,86%都是原材料成本;美的披露的原材料成本占总成本的85%。对于那些以提供服务为主的公司来说,它们的主要成本就不是原材料,而是人工,比如软件、咨询这样的服务行业。 还有一些行业具有一定的特殊性,比如重资产行业,它们的固定资产折旧水平特别高,那么在它的成本结构中,折旧的占比就很大。比如赣粤高速是一家经营高速公路的公司,根据披露,它65%的成本都是折旧。 可以看到,不同行业由于其性质不同,成本结构的差异很大。 4 变动成本与固定成本 对于任何一个企业,都存在成本管理的理念。进行成本管理的第一步就是要了解成本结构,这样你才能知道成本管理的重点在哪里。比如以原材料为主的行业,它成本管理的重点就是想办法降低原材料的采购价格以及原材料的耗用量;以人工成本为主的行业,成本管理的核心问题是降低人工的成本;重资产行业,它的成本以折旧为主,那么,它应该如何降低成本呢?要解释这个问题,我们需要引入两个新的概念: 变动成本和 固定成本。这是对成本进行分类的另一种视角。 图1 企业成本的另一种分类 区分变动成本与固定成本的关键就在于成本总量是否会随着产量的增加而增加。顾名思义,变动成本总量会随着产量的增加而增加,也就是说多生产一个产品,就必须要多耗费一份支出。同样的道理,固定成本总量不会随着产量的增加而增加,也就是说产量在一定范围内不管怎么变,固定成本的总量其实是不变的。 前面提到的料、工、费这三个项目中,原材料是一项变动成本,因为多生产一件产品,势必是要多一份原材料耗费的。而固定资产折旧这样的项目就是一个固定成本,因为在一条生产线的产能范围之内,不管是一件产品都不生产还是满负荷生产,固定成本的实际投入总量是一样的,所以它的折旧水平也是一样的。至于人工费用到底是变动成本还是固定成本,就要看这家企业对这部分人工是如何支付的。如果是计件工资,那么就是变动成本,而如果是固定工资,那么就是固定成本。现实中,很多企业对于一线工人的工资可能会采取底薪+计件工资的方式,这就意味着人工成本中有一部分是固定成本,另外一部分是变动成本。 举个简单的例子,生产一件产品需要花费100元成本,其中有50元变动成本、50元固定成本,现在企业收到了一个产品报价80元的订单,要不要接呢? 如果从总成本的角度考虑,一件产品成本100元,接的订单80元,肯定是赔本买卖,所以不应该接这个订单。可如果从变动成本和固定成本这个角度来考虑,我们可能会得出不同的答案,因为固定成本是事前确定的,生产与否都要耗费,即便不接这个订单,也要支出每个产品平均50元的固定成本。也就是说,不接订单,每件产品会亏50元;接了订单,售价80元,成本100元,每件产品会亏20元。亏50元与亏20元相比,接订单亏得少了,实际上是更合算的,接订单虽然不能让我们赚钱,却可以让我们少赔钱。这就是我们把成本区分为变动成本和固定成本的原因。 5 生产成本与营业成本的关系 如果你细心留意,会发现财务报表上并没有生产成本,而只有营业成本这个项目。那么,生产成本去哪儿了呢,它与营业成本有什么关系呢? 生产成本包括在生产过程中所耗费的原材料、人工费用和制造费用,其中制造费用包括折旧、水电、动力、能源等支出。在耗费了这些生产成本后我们得到了产品,这个产品有两种状态,一种叫 产成品,即截至12月31日,这个产品已经完工了。还有一些产品在12月31日还没有生产完成,我们称为 在产品。无论是在产品还是产成品都是企业的产品,是存货的一种,所以 “生产成本”这四个字并不直接出现在财务报表中,而是以存货的形式出现。 这一点与我们以前的感性认识不太一样,我们通常认为生产成本属于成本,是公司获得利润过程中的一个耗费型项目,应该属于与利润相关的项目。也就是说,它应该与利润表相关,而事实上生产成本并不在利润表中,而是体现在存货这个资产项目中。 存货是用来销售的,可是在12月31日这一天,企业不可能把所有的存货正好全部卖完,会有一部分已经卖掉的,另一部分没有卖掉的。对于没有卖掉的这部分产品,仍然会以存货的形式存在于企业;而卖掉的那部分产品,带来了收入,同时也不再属于这家企业了。企业所失去的这些产品的价值,就是他获得收入所付出的代价,我们称为营业成本。在会计上,企业把存货卖掉的同时,就需要把这部分存货的价值转入营业成本中,这个过程就是营业成本发生的过程。

图2 营业成本的发生过程 在此过程中,有三件事值得注意:一,生产成本虽然包含“成本”二字,但并不会出现在财务报表中,而是记录在存货里。二,营业成本是那些被卖掉的产品所对应的生产成本。三,营业成本所记录的是企业在生产过程中所耗费的那些支出,属于生产过程,这与销售费用和管理费用有所不同。 肖星的财务思维课 视频和音频已在经管大学堂上架

✔ 价值万元的清华MBA课程 ✔ 八大板块,68期主题课程 ✔ 用真实的企业案例系统地讲述 ✔ 每期10-15分钟,用脑不烧脑 课程链接: (压码或点击阅读原文) 视频: 音频: 课程咨询: 课程咨询微信: caiwushuju1 课程大纲: 模块一 了解财务知识,看清企业兴衰 模块二 认清行业大势,把脉客户关系 模块三 洞察产业链条,挖掘采购潜力 模块四 打磨生产流程,构筑竞争优势 模块五 统筹薪酬激励,凝聚团队力量 模块六 弄潮资本市场,助你如虎添翼 模块七 鸟瞰财务报表,掌控企业大局 模块八 构建财务思维,实现价值提升 适用人群: 1、对财务完全零基础的职场新鲜人 2、与数据打交道的职场人士 3、创业者、投资者、企业家 4、有意报考财务类专业、对清华MBA课程感兴趣的学生 专家简介: 肖星,现任清华大学经管学院教授、博士生导师、会计系主任,兼任清华大学全球私募股权研究院常务副院长,被誉为清华会计女神。 本科就读于清华大学机械工程系,1994年获得机械工程专业学士学位和企业管理专业第二学士学位,1997年获得会计学硕士学位,2004年获得会计学博士学位。 曾先后赴美国哈佛大学、麻省理工学院斯隆管理学院、威斯康星大学商学院和台湾东吴大学学习和担任高级访问学者,并当选2011年度富布莱特学者。 主要研究兴趣:公司治理、财务管理、财务报表分析和财务会计。 全国会计专业硕士学位教育指导委员会委员、教育部会计学教学指导委员会委员、China Accounting and Finance Review杂志副主编,《中国会计评论》杂志理事,European Accounting Review, Corporate Governance: An international Review, Journal of Corporate Finance等杂志匿名审稿人。 在国内外顶尖期刊发表论文数十篇。主持和参加国家自然科学基金、国家社会科学基金项目和省部级以上研究项目十余项,获得航空科学技术一等奖(省部级)、国务院国资委研究中心研究成果一等奖、中国国际金融年会最佳论文奖,以及国际会计问题亚太会议Vernon Zimmerman最佳论文奖。 主讲《财务分析与决策》课程为清华大学⾸批推出的五门MOOC之一,上线四年吸引了201个国家和地区的40余万名学习者,肖星教授也因此收获了全球“MOOC女神”的光荣称号。 代表著作:返回搜狐,查看更多 《上市公司财务问题及其分析》 《一本书读懂财报》 《肖星的财务思维课》 |

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |