医保报销流程:90%的人没搞懂,小白必看! 单位给我们交的五险一金中,医保是我们密切相关的。但是!当你看完病,拿着医疗费用结算单,一脸蒙蔽,下一步该干嘛?那么医保到... |

您所在的位置:网站首页 › 医保报销要满足什么条件 › 医保报销流程:90%的人没搞懂,小白必看! 单位给我们交的五险一金中,医保是我们密切相关的。但是!当你看完病,拿着医疗费用结算单,一脸蒙蔽,下一步该干嘛?那么医保到... |

医保报销流程:90%的人没搞懂,小白必看! 单位给我们交的五险一金中,医保是我们密切相关的。但是!当你看完病,拿着医疗费用结算单,一脸蒙蔽,下一步该干嘛?那么医保到...

来源:雪球App,作者: 小雨伞保险经纪,(https://xueqiu.com/8564504907/193708843)  单位给我们交的五险一金中,医保是我们密切相关的。 但是!当你看完病,拿着医疗费用结算单,一脸蒙蔽,下一步该干嘛? 那么医保到底是怎么报销的呢? 虽说每个地方的医保政策有所区别,但是用途大体类似。 退休、小孩、自由职业者的医疗报销比例和在职员工有所区别,但原理基本相同。

当你拿着收据,你以为就能全报吗? 那么医保到底是怎么结算的呢?

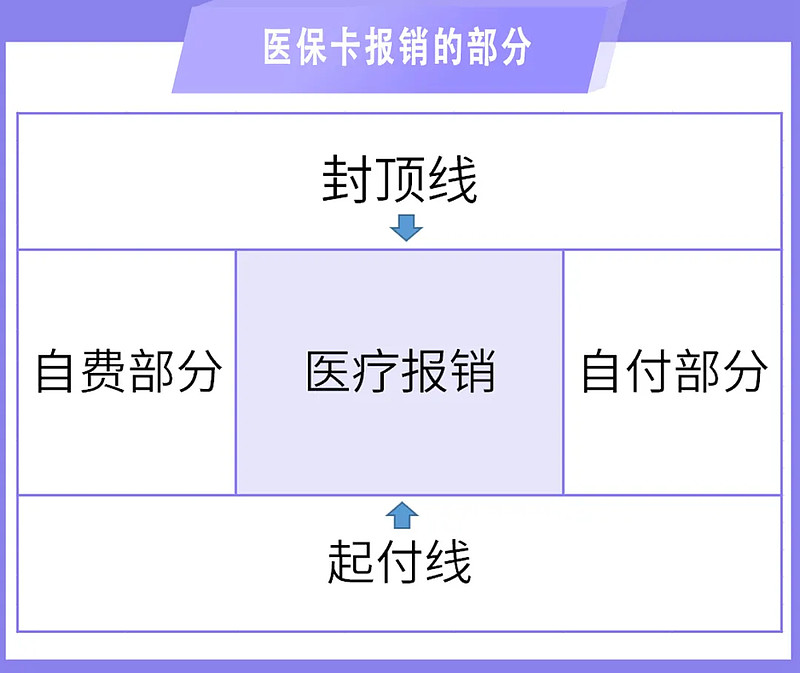

【医保结算流程】 报销的计算方法: 医保报销费用=【(甲类药品全部费用+乙类药品扣除支付部分的费用)+其他符合医保规定的费用)-起付线 】*报销比例。 就是说未达起付线的部分,报销比例外的部分、超过报销额度的部分,都是无法通过统筹账户进行报销的。 下图就能清晰明了地展示了医保报销中哪些钱是可以报销。

(点击查看大图) 医保范围内费用=医保统筹报销(国家出)+医保自付部分(个人出) 那有人问了,其他的医保不报了? 是的。

(点击查看大图) 那么我们来逐一解释一下。 起付线=参保人在定点医疗机构实际发生的“三个目录”的医疗费用,过了起付线费用的部分才能按规定,按比例报销。 封顶线=医保基金的最高支付限额。即参保人在一年度内能从医保基金里获得的报销最大限额。 (封顶线以外的费用基本医保不能报销,但对于城乡医保的参保人来说还有大病保险继续进行报销;同时参保人通过参加补充医保、商业保险等办法解决) 自付=能纳入医保报销范围的医疗费用中需要患者支付的金额=指标注为“部分自付”的药品、检查中需患者自己支付的费用总和 举个例子,“部分自付”的药品就是假设一瓶药的价格是100,且属于有自付的药品,如果自付的比例为10%,则自己要承担10元。 自费=进口药、特效药、医疗设备、医疗服务项目等等 各地起付线,封顶线,报销比例可能不尽相同,请咨询本地的医保部门。 现在我们就来情景模拟一下! 医保报销到底是咋样的一个流程。

(以下只是某地区的小栗子,不代表每个地区都一样哟) 以在职员工医保,在某地区结算为例。 当你走进一家医院,拿着医保卡去交费时,电脑系统走了这样一个过程。 你的医保卡一刷,直接就能看到你本年度(包括既往)看过多少次病、花了多少钱等等所有的信息。 自动定位到你本次消费的药品和医疗项目后,系统会识别出哪些属于医保目录,哪些不属于。 不属于的直接划入到“自费”这一栏中去,需要现金支付。 属于医保目录的,系统会识别出药品哪些属于甲类,哪些属于乙类。 (甲类项目可以100%全部计入报销范围,乙类按一定比例计入。) 把甲类的100%和一定比例的乙类费用加起来,系统会看看你有没有超过本地医保规定的起付线。 比如南京的普通门急诊,起付线是1200元,如果在1200元以下,那就划入到“自付”这一栏。如果超过了1200元,但是又在最高限额2000元以下,那么中间这800元,就属于报销范围。2000元以上的部分,也自动划入“自付”一栏。 注意! 这个起付线和最高限额都指一个在自然年度内的累计金额。 (假如你上次看病已经花了1100元,那么这次只要花100元以上,就可以计入报销范围了。) 这个进入报销范围的金额,还要再砍掉一部分。比如你是在社区医院看的病,那么这部分的70%才是医保真正给你报销的部分,剩下的30%还是会自动划入“自付”一栏。 最后,把所有划入“自付”一栏的费用加起来,再进行“二次报销”的计算。 医保不能报销的部分,我们就可以通过商业医疗险进行二次报销,实现自己看病不花钱啦~ 其实可以看出来,自付的部分其实没有那么难承受,难的是自费药,也就是医保目录以外的东西。就像《我不是药神》里高达4万块一瓶的格列宁就还没有列入医保目录。 所以说,医保一般“保”而不“包”。商业保险可以承担医保不包的某些部分,有效的转移大额风险。 就像几百块买一个百万医疗险,还是非常划算的。 比如你在住院期间,除去了医保报销部分,需要自掏腰包20万,那么如果你买了百万医疗险,在符合理赔条件的情况下,减去百万医疗险通常有的1万免赔额,剩下的19万全部可以理赔。 那有人又问了,医保报完了,剩下的部分商业险怎么报呢?

【商业险报销流程】 以百万医疗险为例子, 医保报完了,医疗险又怎么赔付? 医保和商业医疗险都是医疗险,都是报销看病门诊住院的花费。 首先,在购买百万医疗险时,会让你选择是否有社保。因为有社保和无社保的费用是差别是很大的。 这是因为大多数的百万医疗险都要求社保先行报销,之后才报剩余的部分。 如果没有用医保报销,可能报销比例只能有60%-70%(以具体产品为准)。 如果你选择了“有社保”,那么请你带着医保卡去就医。 持医保卡就医,医院会自动结算社保报销的部分。剩下的拿着发票和各项医学证明给保险公司报销,扣除免赔额后(一般是1万元),剩下的部分100%全报(以具体产品为准)。 百万医疗通常都是包含社保外用药的,所以不在医保目录范围内的,也全报。 但如果你买的时候有社保,但是后来因为某些原因忘交了,那么保险公司只能报60%的费用(具体以产品为准)。 另外,需要注意的是,投保不同的商业医疗险报销的范围和比例也不同,大家投保时要了解清楚。 有的只保疾病住院,有的也包含意外门诊,意外住院。还有的医疗险限制在医保范围内报销,有些医疗险则不限制,医保内的,医保外的,进口药,自费药都能报。

总结一下。 想知道医保报销后,自己买的医疗险如何报销,主要看以下几个指标: 1.免赔额 几乎所有的百万医疗险都会设置免赔额,通常是1万。所以如果发生医疗费用了要先用社保报销一次,剩下的金额超过了免赔额的部分,才由医疗险100%赔付。 小额医疗险免赔额较低,一般在0-500元左右,超过0-500元以上,就可能可以报销。 2. 保险范围 百万医疗险报销的原则之一就是“合理且必须”或者是“合理且必要”。 简单地说,就是在住院期间,与住院疾病不相关的,同等效果的药却选择最贵的、超过正常剂量的药品费用等等不合理和不必需的费用,保险公司可能是不赔的。 另外,有的小额医疗险是限社保内报销的,也就是把自付范围内费用纳入可报销范围。 3. 报销比例 会因为有无社保而报销的比例不同。 报销比例,70%、80%、90%、100%不等,比例越高越好。 那么,商业医疗性理赔时有哪些需要注意的?

第一,注意报案时间。 在事故发生后必须在规定时间内报案,如果超过了规定时间就有可能产生理赔纠纷。所以事故发生后,第一时间打电话给保险公司客服电话报案即可。 第二,注意医院的选择 对于就医医院的选择,保险公司也有要求。 第一种是要求必须是二级或二级以上的公立医院。如果就医医院达不到这种要求,就有可能无法报销。 第二种是不限制医院,这种一般是全球意外险,也就是说不管在境内还是境外,只要是因为意外就医,就可以报销。 所以在选择意外险时,需要看清它对于医院的规定,再看看自己常去的医院,这样才不会因为医院的问题导致无法理赔。 第三,注意报销范围和免赔额 意外医疗险的报销范围有两种,一种是社保报销范围内,一种是不限社保。后者的报销范围要远远大于前者。 至于免赔额就跟百万医疗险的免赔额是一个意思。 第四,注意收集发票 意外医疗属于医疗险的一种,报销时必须提供发票,如果你是用微信二维码付款,那就需要补打发票,没有发票的费用是无法报销的。 这样的一套流程下来,就可以交给你的保司进行处理啦! 那我们知道,保险公司是风险的受让者,也是保险资金的管理者,为了使大多数投保人的利益不受侵犯,保险公司会对少数不符合法律法规以及不符合条款约定的理赔进行拒付。 那么下面我们来说说一下,理赔时,商业险的注意事项。

【商业保险理赔注意事项】 1.如何告知 健康告知是保险公司基于防范风险的考虑而设置的一个投保前有限告知文书。 在保险公司拒赔的原因中,未如实告知高居首位。 在购买保险前,投保人一定要充分认识到不如实告知的严重后果。 如果隐瞒或漏报投保书中列明的健康告知,到头来可能得不到保障,或者产生理赔纠纷。 2.理赔条件 保险只针对协议内风险提供保障,每个保险产品都有约定的保障范围。 只有保险责任范围内的事故,保险人才承担赔付责任。 每一份保险,都有特定的保障内容。 理性的投保人,要以对自己负责的态度事前了解清楚自己所买产品的保险责任范围是否适合自己,是否是自己想要的。 在保险合同中,投保人不但要看保什么的“保险责任”部分,还要重点关注 “除外责任(免责条款)”。 3.理赔资料 如果资料缺失或不全,保险人就无法对事故进行判断,而有些资料丢失或短期无法补办,就会造成审核延缓,严重者甚至会导致索赔失效。 为了让理赔顺利迅速,在发生保险事故后,应及时向保险人提交理赔所需的完整资料。 4.骗保 保险欺诈,是指利用或假借保险合同谋取不法利益的行为。 保险欺诈除承担法律责任外,也损害了普通消费者的利益,严重影响了保险市场的有序运营。

所以,理赔很重要,看清保则更重要。不要在危急时刻损失了极为重要的保障啊! 最后还是提醒一下, 理赔最重要的还是收集好各项的发票。 所有支持理赔的单据、证明、报告等,最好全部保留,医院没开或忘开了,记得主动要! 资料都备齐了,那么理赔就相当容易了。 在这里对于那些有医保还没有商业保险的朋友说一句,医保是基础必备,但商保必然是一种极为重要的补充。 所以,有了基础保障的同时,增加更强有力的商保,更是必须的!

|

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |