农夫山泉:上市融资为哪般?股价当前可不“甜”! 【简要结论】 大自然 的“印钞机”,公司商业模式好,真挣钱,挣真钱,但当前估值高,价格一点也不“甜”。【公司简况】 农夫... |

您所在的位置:网站首页 › 农夫山泉哪里的公司 › 农夫山泉:上市融资为哪般?股价当前可不“甜”! 【简要结论】 大自然 的“印钞机”,公司商业模式好,真挣钱,挣真钱,但当前估值高,价格一点也不“甜”。【公司简况】 农夫... |

农夫山泉:上市融资为哪般?股价当前可不“甜”! 【简要结论】 大自然 的“印钞机”,公司商业模式好,真挣钱,挣真钱,但当前估值高,价格一点也不“甜”。【公司简况】 农夫...

来源:雪球App,作者: 大道不易且徐行,(https://xueqiu.com/8849401924/281172302) 【简要结论】大自然的“印钞机”,公司商业模式好,真挣钱,挣真钱,但当前估值高,价格一点也不“甜”。

【公司简况】农夫山泉主要生产销售包装饮用水、茶饮料、功能饮料和果汁等软饮料。知名度很高,普通消费者都知道,也应该都喝过农夫山泉的矿泉水。公司1996年成立,2020年9月份在港交所上市。 【商业模式】商业模式就是挣钱的模式。农夫山泉挣钱的模式就卖水卖饮料,在全国建设了十大优质水源地,生产包装饮用水及饮料等,然后通过一级经销商,再通过各级分销商将商品配送至各种商超、小卖部等销售网点销售,获得销售收入。为什么对农夫山泉感兴趣呢?主要是因为对巴菲特投资可口可乐、喜诗糖果公司的优秀案例学习,就思考中国有类似可口可乐这样的公司吗?想了很长时间,觉得农夫山泉可能是最像可口可乐公司的中国公司。都是卖软饮料的,是同行;都有很好的品牌,占领了消费者 的心智;销售渠道都十分强大,任何地方都可以买到可乐和农夫山泉矿泉水;都是高频易耗品,高频购买的日消品。商业模式总体不错,真挣钱,也挣真钱。农夫山泉在大陆近20多年的发展历程也可以看出,产品市场占有率近年来一直处于第一,且产品售价一直相对处于较高价位,零售价1.5元或2元,基本高于其他品牌的1元或1.5元。 【护城河】护城河方面不太确定,原因是2016横空出世的元气森林,以“0糖、0脂、0卡”一举夺得饮料市场的一席之地,让人不太容易确定包装饮用水及软饮料市场的进入门槛是否足够之高,来抵御更多竞争者的进入。

【财报简析及估值】2023年半年报显示,上半年经营收益204亿,毛利123亿,毛利率达60.2%,归母净利润57亿,简单推算2023年全年归母净利润115亿,按当前无风险利率水平及个人对公司的理解程度,考虑足够的安全边际,给予20倍市盈率进行估值,合理估值为2300亿。当前市值(2024年3月3日)为4824亿港币,折合4435亿人民币,661亿美元。明显高估。可能是近几年上市,市场给予成长股估值,对未来有较高增长的预期。 【业务分析】 2020年农夫山泉在港股上市,港交所上能够查到IPO文件。通过这些文件的简要阅读,大致分析一下其业务,同时也有几处疑问。 1.主要业务:业务主要是包装饮用水产品,产比60%左右,茶饮料、功能饮料、果汁饮料等,市场份额均处于市场前三的地位。

2.募集资金用处:2020年上市募集资金10亿美金,发力品牌+渠道建设。公司认为竞争优势在于包装饮用水和饮料双引擎发展格局、十大优质水源地、多品牌建设以及一级经销模式和深度下沉全国性销售网络。

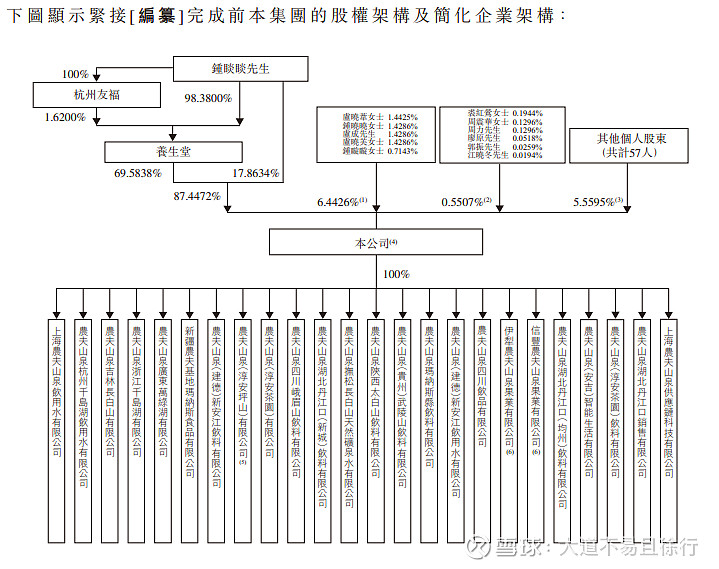

饮用水与软饮料的产品差异化本质上不大,但农夫山泉通过广告宣传占领消费者心智,赋予其差异化。从这个角度考虑,募集资金发力品牌建设逻辑上也讲得通。快消品最重要的 是渠道,发力渠道建设,甚至是加强自动售货机售货也未必不是未来的主要发展趋势,募集资金加强这块也无可厚非。农夫山泉通过广告等一系列市场宣传行为,一方面加强品牌形象建设,一方面增加公司产品的差异化,这种差异化主要体现为天然矿泉水与饮用纯净水的区别,让消费者的心智认为天然的是最好的,天然矿泉水含有人体需要的矿物质,而饮用纯净水不含矿物质,对人体健康无益。这是前些年的宣传策略,近些年又有进化,从“农夫山泉有点甜”到“大自然的搬运工”,再到“越源头越天然”,农夫山泉这方面确实实力超然,令人佩服。 3.股权架构:钟睒睒通过养生堂处于绝对控制之中,股权占比超过87%。儿子Shu Zi ZHONG是董事会成员,并不直接参与直接经营。

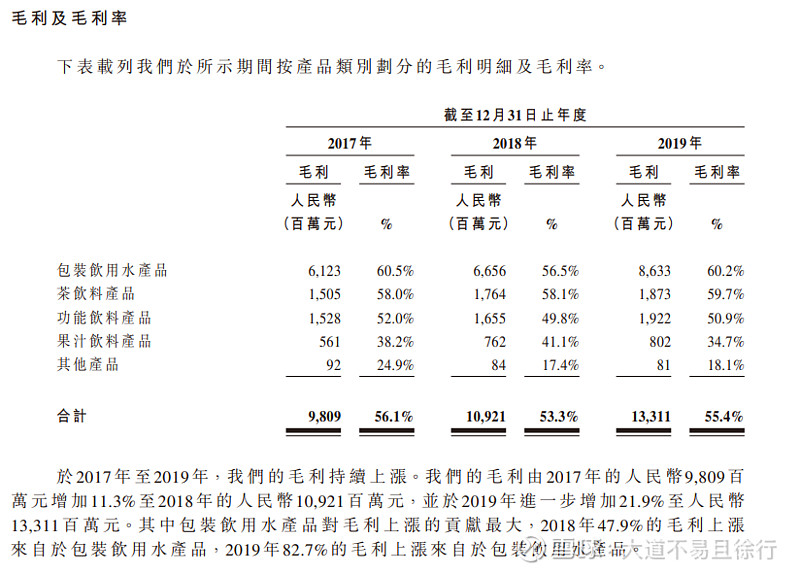

4.毛利率:很高,达60%,最低的果汁饮料毛利率也高达34.7%。

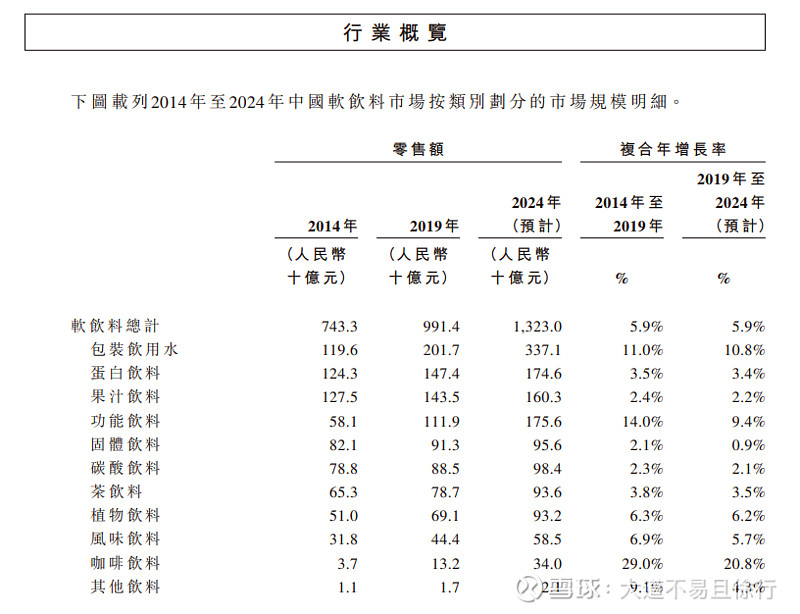

5.行业概览:预计2024年中国软饮料行业市场规模为1.3万亿,市场还在持续快速发展。包装饮用水预计复合年均增长率达10.8%,功能饮料为9.4%,咖啡饮料为20.8%,茶饮料为3.5%,农夫山泉在这些高速增长的品类里都处于市场领先地位。发展趋势看好。

【几点疑问】 1.农夫山泉不差钱,为啥还要上市圈钱? 2020年农夫山泉港股上市,募资资金10亿美金,约70亿人民币,上市文件称募集资金主要用于品牌建设和渠道建设,逻辑上讲得通。但是,上市前,农夫山泉大笔向股东分红,有报道指出“农夫山泉大手笔分红也格外阔绰。在上市前的三个财年,农夫山泉共给原有股东派息103亿元,仅2019年就完成派息96亿元,比此次上市募资金额还要多;钟睒睒更是以控股股东的地位获得逾90亿元分红,这期间公司实现净利润还不到120亿元。”为何左手大笔分红、在不差钱的情况下又上市大笔融资? 天眼查App显示,钟睒睒关联140余家企业,其中90余家为存续或开业状态,包括农夫山泉(HK.09633)及多家旗下企业、养生堂有限公司及多家旗下企业,万泰生物(603392)、杭州会子投资有限公司等,版图除矿泉水及饮料外,还包括医药、食品、生物技术、投资等。其中,钟睒睒担任40余家企业的法定代表人,担任80余家企业董事长、执行董事等职务,另外,其还持有10家公司股份。 合理的推测是农夫山泉当时估值较高,上市可以募集较多的资金。而且控股公司养生堂旗下公司资金饥渴严重,农夫山泉上市前大手笔分红给股东,估计就是要将盈利分配给更需要资金的控股公司养生堂,养生堂再用其支持旗下其他公司的发展,构建养生堂控股集团,将旗下打造多个上市公司,现在已有港股上市公司公司农夫山泉、A股上市公司公司万泰生物,利用农夫山泉这个现金奶牛反哺其他公司,进而实现更大的商业版图。正如相关报道指出“医药行业是众所周知的高投入、高风险产业,业内人士分析称,养生堂的目标或许是成立一个非常明确的上市公司体系,乃至多个上市公司的控股集团;把现金奶牛农夫山泉送上市,在资本市场获取足够资金,来反哺东家业务,也就成了养生堂的必然要求。” 2.净利润率为何远超同行? 从别处资料看到软饮料行业的净利率一般为9.5%,而农夫山泉的净利率超过20%,为何高出同行这么多,暂时没有精力去找更多的依据,合理存疑。财报是否存在策略性表述,需要功力深厚的投资者去研究求证,另外农夫山泉上市年限不满5年,时长还不够,上市时间不足五年,无法有效判断财报数据真实性。 3.民cui闹剧是否有影响? 个人认为,近期因娃哈哈宗庆后总去世引发民cui抵制农夫山泉的相关行为不足为虑。过一段时间可能就一阵风一样过去了。

【结论】 农夫山泉从财报可以看出是个现金奶牛,但也存在出血、利润率较高等疑虑,尤其是现在估值较高,继续学习,慢慢关注…… $农夫山泉(09633)$ @今日话题 参考资料: 1.港交所农夫山泉IPO申请文件网页链接 2.券商服务器被挤爆 果然大自然的印钞机 不差钱的农夫山泉为何上市? 网页链接 3.盘点钟睒睒资本版图 盘点农夫山泉商业版图网页链接 |

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |