保险中的“免赔”是什么?相对免赔和绝对免赔有什么区别? |

您所在的位置:网站首页 › 免赔额1000元是什么意思举个例子 › 保险中的“免赔”是什么?相对免赔和绝对免赔有什么区别? |

保险中的“免赔”是什么?相对免赔和绝对免赔有什么区别?

|

主要在“费用补偿型”责任中出现,也就是报销类的, 例如医疗费用报销、第三方损失费用补偿等。 社保中的医保,就是医疗费用报销的典型。在实现社保统筹结算以前,住院都是我们自己先支付住院费,再通过社保报销一部分。 车险中,例如发生追尾事故,造成前车维修,花费2万元,就需要通过我们投保车险中的第三者责任来进行报销。对我们消费者而言,免赔越低,当然越好,因为自己需要承担的少。 但相应地,保险公司承担的就多了,理赔成本更高,所以同样保障内容下的保费(价格)也会更贵。 例如车险中,勾选“不计免赔”责任,就可以实现0免赔,出险全部金额都由保险公司报销,但我们也需要为此多支付一些保费。所以,保险公司设定免赔额,主要基于两个目的: (1)防范道德风险, 避免大家有事没事都往医院跑,产生一些不必要的费用; (2)控制理赔成本, 过滤掉一些小额的赔付,降低理赔率和理赔金额,从而控制成本,也才能降低保险费用(价格),让更多的人都能够“买得起”。 对于我们消费者(被保险人)而言, 投保有免赔约定的保险,将合理范围内的风险自留,可以一定程度上降低所需的保险费用,可以将保险的杠杆作用发挥到更大。 2 常见的免赔形式主要有3类:

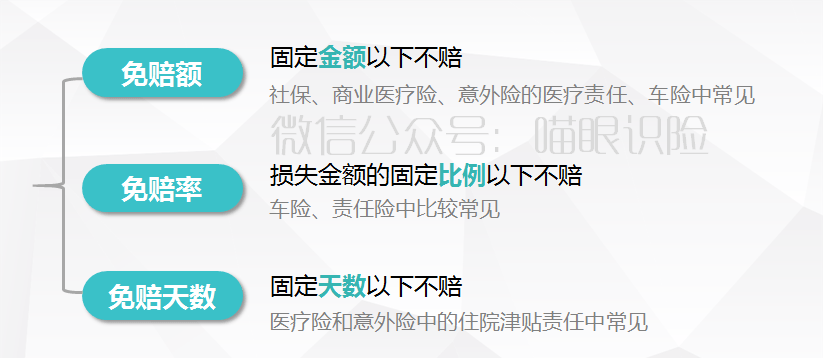

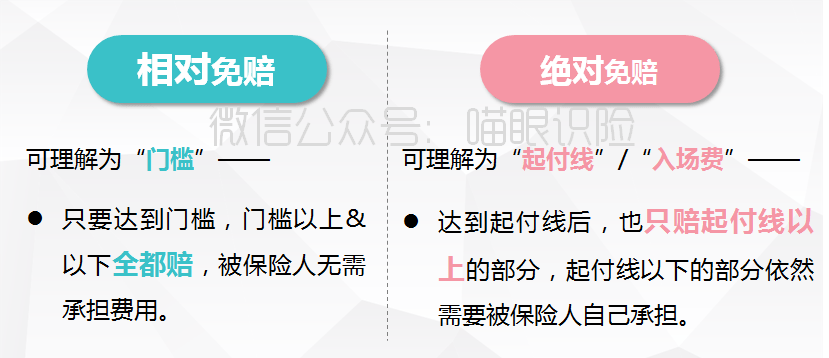

“免赔额”——固定金额以下不赔, 一般在社保、商业医疗险、意外险的医疗责任、车险中比较常见, 例如社保里的职工医保,成都市住院超过160~800元(按不同医院级别)才报销; 商业百万医疗险,大多要求住院超过1万才报销。“免赔率”——损失金额的固定比例以下不赔, 一般在车险、责任险中比较常见, 例如租车保险中有的会约定每次事故损失金额中只赔超过10%的部分。“免赔天数”——固定天数以下不赔, 一般在医疗险和意外险中的住院津贴责任中常见, 例如按住院天数给付的住院津贴,有的产品超过3天以上才赔。这些免赔规则,一般按保险期间(1年/数年)或按次约定, 门诊医疗一般是按每次免赔XX元,住院津贴一般按每次免赔X天, 而住院医疗大多是按年免赔XX元,这种情况下是可以多次费用累积计算免赔额的。例如免赔额1万元, 第一次住院实际花费0.5万,没达到理赔标准,不报销, 但下一次再住院花费0.8万元,把上次住院的票据一起提交, 那么在同一个年度内的累积花销就是0.5+0.8=1.3万 ,超过了免赔额1万,就达到理赔标准,可以报销了。 3 相对免赔与绝对免赔在“免赔额”和“免赔天数”形式中,按满足条件后是否扣除免赔部分,又分为“相对免赔”和“绝对免赔”。 相对免赔——可以理解为“门槛”, 只要超过门槛,门槛以上和以下的部分全都赔,被保险人无需承担费用。 绝对免赔——可以理解为“起付线”、“入场费”, 达到起付线后,也只赔起付线以上的部分,起付线以下的部分(“入场费”)依然需要我们(被保险人)自担。

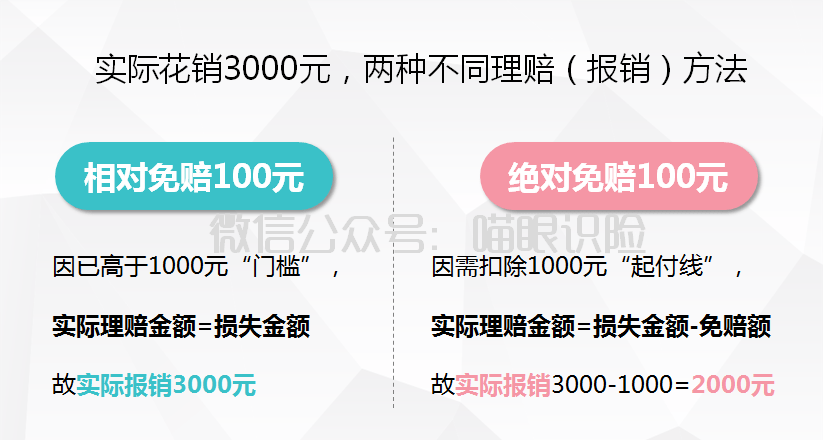

具体怎么操作呢? 以免赔额为例—— (1)相对免赔时, 如果 损失金额≤免赔额,不赔; 只要 损失金额>免赔额,那么 【实际理赔金额=损失金额】, (2)绝对免赔时, 如果 损失金额≤免赔额,也是不赔; 如果 损失金额>免赔额,那么 【实际理赔金额=损失金额-免赔额】, 假设住院实际花销3000元(也就是损失金额为3000元) A保险为 相对免赔额1000元,那么可以报销3000元 B保险为 绝对免赔额1000元,则只报销3000-1000=2000元

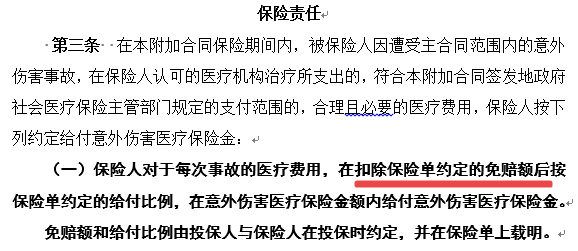

*注:这里的“实际损失金额”一般是指经社保报销后的金额,也就是【实际损失金额=实际花费-社保统筹结算金额】。商业医疗险大多要求被保险人先通过社保统筹报销,剩余部分再报商业险。若未从社保结算,则商业险报销比例会下降。 怎么知道某款保险是相对免赔还是绝对免赔呢? 这个一般只能从保险责任的描述中是否“扣除免赔”来区分。

实践中,绝对免赔的保险更多见。 但大多数也都支持从其他商业险途径报销来抵扣免赔额,

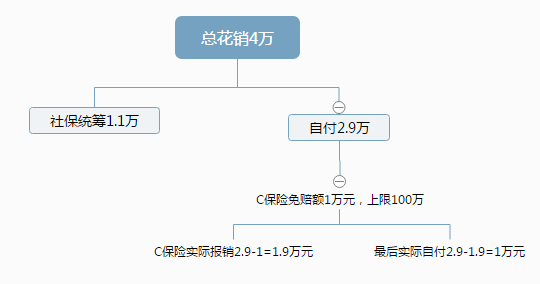

以百万医疗险为例, 计算方法: 实际报销金额 = 实际花费 - 社保统筹结算金额 - 其他商业险报销金额-(免赔额 - 其他商业险报销金额) *若其他商业险报销金额>免赔额,则上式最右括号内的部分计为0. *如果有报销比例限制,那么上述计算结果还需要再乘以报销比例。为简化演示,此处均假设100%报销。 拿小明举个例子, 实际住院费用4万元,其中社保统筹1.1万元,自付2.9万元。 情况1: 小明之前只投保了C款百万医疗险, 绝对免赔额1万(支持从其他商业险抵扣),不限报销范围,100%报销,保额(报销上限)100万。 由于没有其他商业险, 那么 C款只能报销=实际花销4万-社保统筹结算1.1万-免赔额1万=1.9万, 剩下2.9-1.9=1万需要自己承担。

通过这两个示例,可以看出相对免赔和绝对免赔的实际理赔效果差异了—— 同等情况下,相对免赔可报销金额更多,需要我们自己承担的更少。 5 特殊情况——医疗险百万医疗险大多属于绝对免赔, 但其中也有一类特殊情况——有少数百万医疗险的免赔额可以通过社保已报销的金额来抵扣,实用性很高。 因为大家看病都会优先使用医保统筹结算, 所以也可以间接看做绝对免赔中的相对免赔。

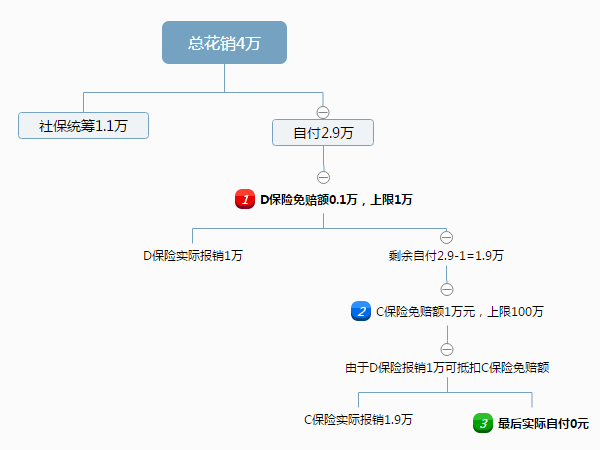

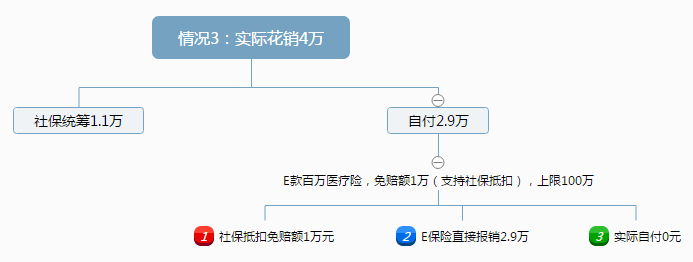

计算方法: 实际报销金额 = 实际花费 - 社保统筹结算金额 - 其他商业险报销金额 -(免赔额 - 社保统筹结算金额) *若社保统筹结算金额>免赔额,则上式最右括号内的部分为0. 还是前面小明例子, 情况3: 假如投保的是E款百万医疗险,绝对免赔额1万 (支持社保抵扣), 那么在本次住院理赔中,因为社保统筹报销了1.1万,已经超过了绝对免赔额的1万,足够抵扣, 所以可直接通过E款报销自付的2.9万, 而不是像C款百万医疗险那样无论如何都只能报销(2.9-1)=1.9万

1.免赔越低,同样责任下的保费(价格)也会更贵。绝对免赔与相对免赔同理。所以还需结合自身情况选择。 2.实际情况中,除了免赔之外,通常还会约定报销范围和比例,不一定所有费用都可报销,投保时需注意查看条款哦。 3.如果免赔额是按年/数年计算的,那一次两次没达到免赔额也不要紧,妥善保存相关票据资料,以便下次万一再出险时,可用于抵扣免赔额。

本文系喵眼识险公众号原创 如需转载请联系获取授权返回搜狐,查看更多 |

(绝对免赔的责任描述示例)

(绝对免赔的责任描述示例)

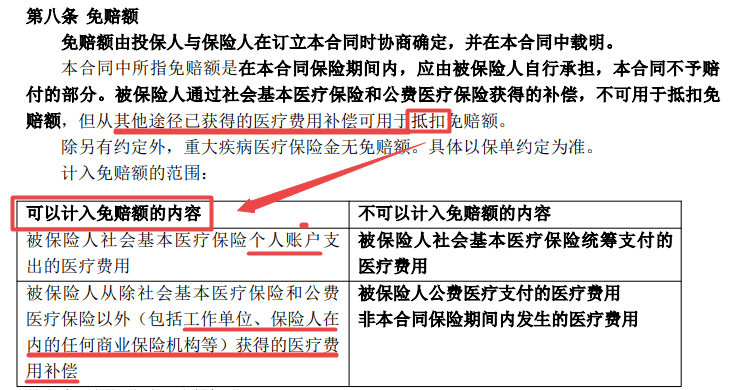

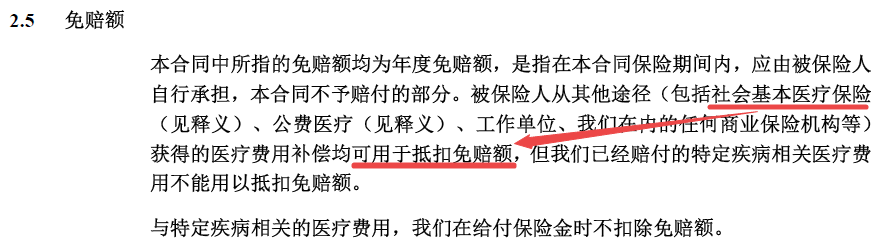

(某社保可抵扣免赔额的医疗险条款)

(某社保可抵扣免赔额的医疗险条款)

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |