案例 |

您所在的位置:网站首页 › 信贷机构贷款安全吗现在 › 案例 |

案例

|

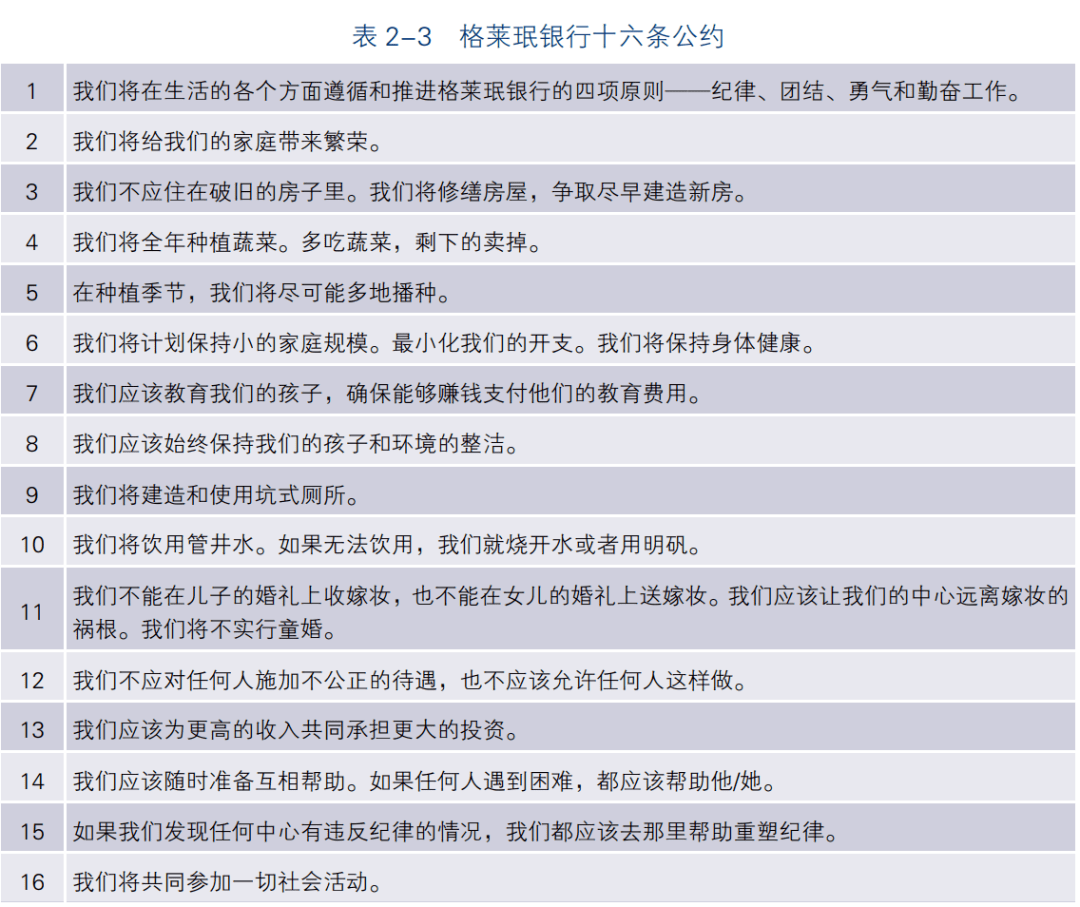

格莱珉银行自建立之初便以服务“穷人中的穷人(Poorest of the Poor)”,即在社会金字塔最底层的贫困人口为己任。因此,在格莱珉银行业务发展中,不存在做普惠金融难以下沉的情况。尤努斯教授认为,他们的模式是“由下而上(Bottom Up)”,而非“由上而下(Top Down)”。 同时,格莱珉银行将目标客户定位于贫困家庭的妇女群体。这主要有以下原因:世界上大约70%的贫困人口是女性,低收入的女性比男性更难获得金融及其他服务;与男性相比,女性面临更恶劣的饥饿和贫困境况,因此女性会牢牢抓住任何可以帮助她们改善生活的途径;女性普遍工作勤劳也更关心孩子的现在和未来,愿意为孩子的幸福牺牲一切。格莱珉银行的经验表明,贫困女性确实是比男性更好的贷款客户。当然,格莱珉银行的项目并不排斥男性客户的加入,只是根据国家和地域的区别采用不同的方式,例如,有的限制小组中的男性人数,有的禁止男性在小组和中心担任领导职位。 产品与服务因地制宜 专注于服务贫困女性这样的客户定位,要求格莱珉银行设计完全符合客户实际需求和特点的产品与服务。格莱珉银行的金融产品与服务处处以其客户根本需求为出发点,并在走向新的国家和地区时因地制宜,充分考虑当地金融与文化环境。1998年孟加拉国经历了巨大的洪涝灾害,给格莱珉银行和数百万客户带来了沉重的损失。但格莱珉银行没有被压倒,而是开始反思如何进一步改进、创新和完善自身规则与制度,并于2000年着手进行变革,对“格莱珉一代”模式即格莱珉经典体系(Grameen Classic System)做了很大改变,从更加便利客户的角度出发,经过多年的反复实践、纠错、创新,形成了“格莱珉二代”模式,即格莱珉广义体系(Grameen Generalized System)。对比第一代模式,第二代模式格莱珉银行的贷款产品的发放方式、贷款额度上限、期限、分期付款额度、还款形式更加灵活;对没有足额偿还完现有贷款者的新申请更加宽松;对违约和违约者的限制更加严格;并且专门为乞丐设计了特殊产品。 除基本贷款这一主导产品外,格莱珉银行还提供了弹性贷款、房屋贷款、高等教育贷款、微型企业贷款等多种贷款产品以满足客户不同的贷款需求。同时,格莱珉银行也推出了格莱珉储蓄产品,其目的是在低收入人群的贷款之外,提供安全且有较高利率的储蓄服务。在第二代模式格莱珉银行的储蓄产品里,取消了5%的小组税,每周个人存款额度不固定且均为独立操作。此外格莱珉银行还推出了抚恤金储蓄产品,其目的是鼓励客户为退休存钱,存款期限为5~10年,利率较高且可以续期。为了解决客户去世后无法还清贷款的问题,格莱珉银行推出了贷款保险储蓄基金,即借款人根据贷款大小支付一笔钱以保障其去世后贷款得以偿还。 在产品设计外,格莱珉银行还要求会员遵守“十六条公约”。十六条公约是格莱珉银行的灵魂,通过会员民主商议,凝聚了孟加拉国重要的社会发展议题而形成。十六条公约既是格莱珉银行的行动纲领,也是格莱珉银行会员的美好生活指南(见表 2-3)。

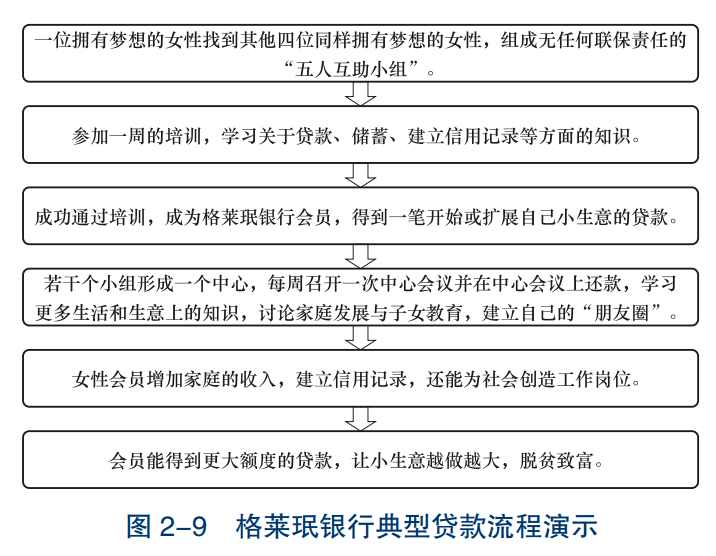

“小组+中心”的风险管理机制 格莱珉项目中,小组承担着降低运营费用及最小化贷款风险的重要作用,因此对于小组的客户构成有诸多要求和限制。小组一般由相互认识但来自不同贫困家庭的五人组成,还有来自同一社区、年龄限制等诸多要求。在小组形成之前,先进行“迷你会议”,提前让潜在组员了解格莱珉项目的要求以及贷款产品的注意事项。持续的小组培训非常重要,它可以帮助客户更好地了解信贷项目及其规章制度,一般会连续 7 天左右,内容主要是系统地回顾所有的关键概念、信贷项目规则,以及客户的责任。在经过小组培训后,最后一个把控小组质量的环节就是小组认证,一般是由高级员工采取口头测试的方式进行认证,考察的方面有:核实贫困状态、考察这些潜在客户是否满足成立小组的要求、考察客户对信贷项目和规则的认知、通过签到记录核实其在持续小组培训期间的出勤率等。贷款流程详见图 2-9。

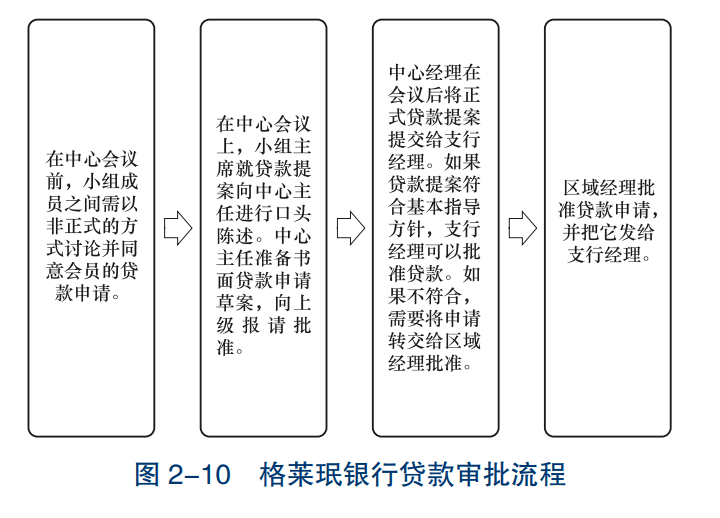

在格莱珉方法论中,小组旨在为其客户提供支持服务,但并没有共同债务的概念,小组也没有偿还违约客户债务的责任。格莱珉模式是通过培训增强小组内的客户的责任感,培养他们团结一致的意识,从精神层面引导客户积极还款。 中心是格莱珉模式的主要操作单元,可由两个以上小组组成。中心是交易发生的地方,包括托收每周还款的本金和利息、储蓄、贷款申请以及社会话题讨论。在中心会议期间,借贷者不仅要执行已安排的财务交易,还要深入互动,探寻个人、社区以及机构存在的问题的解决方案。为了更有效地管理小组,中心的会议地点、频率、流程和日程安排等信息均需要进行选择和设置。 严格的贷款审批流程 孟加拉国的乡村银行格莱珉模式对贷款的使用有严格的限制,主要是为贫困客户生产经营提供支持,并要求从一开始就创建正确利用贷款的文化。通过这种方式,帮助借款人逐渐将正确使用贷款变成一个习惯。出于这个原因,最初几笔贷款一般由小组主席、中心主任、中心经理,甚至是支行经理等角色发放,以保证项目终极目标——扶贫的成功。具体的贷款审批流程,见图 2-10。

社会型企业形式助力社会目标的高效实现 格莱珉银行属于社会型企业(Social Enterprise)。格莱珉银行有独特的所有制结构,即借款人拥有银行95%的所有权,政府持有其余5%。企业建立的目标并非营利性,而是为了服务社会底层的贫困人群,通过为贫困人口提供金融服务这一方式而帮助他们实现更好的生活。这是其社会意义所在。同时,社会型企业又不是慈善组织,而是以企业方式高效运营。自1995年起格莱珉银行就已经实现了盈亏平衡,而其银行盈利还会源源不断地返回到银行运营中,为更多的贫困人口提供金融服务。公司化运营方式相较于纯粹的公益性捐款,运营效率更高,且资金利用效率更高,更能起到防止不公平分配、杜绝懒汉行为与鼓励就业的作用。虽然格莱珉银行已有40余年的历史,但它创新的运营模式仍然是小额信贷类普惠金融业务的灯塔和标杆。目前,格莱珉银行已经是孟加拉国最大的银行之一。截至2019年年底,格莱珉银行已拥有2,568个支行,137,141个中心,1,398,370个小组;覆盖了81,678个村庄,约占孟加拉国全国村庄总数的93.48%;累计发放贷款295亿美元,拥有会员926万人,其中896万为女性会员。同时,格莱珉银行还款率达99%,成为金融界的奇迹。 经验总结 值得指出的是,对孟加拉国乡村群体的细致调研和对当地金融和文化环境的充分考虑,给予了格莱珉银行生存发展的生命力。从确定以贫困妇女群体为服务对象,到探索出一系列具体的金融产品(基本贷款及其他金融产品),再到会员公约的普及和“互助小组”形式的建设,可见格莱珉银行在进行普惠金融服务过程中的工作之细致。这些具体的服务模式设定,揭示了金融服务“从消费者的根本需求出发”的重要性。同时,格莱珉银行的成功也在提示,对于金融服务,尤其是普惠金融的发展,应切忌一刀切式的设计,而需关注需要帮助的群体的内在需求。 来源:博鳌亚洲论坛;图片来源:PIXABAY返回搜狐,查看更多 |

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |