万达广场店均年销10亿 总营业额超3000亿 数据解读发展历程 探索底层逻辑 2020年万达开业了两个有里程碑意义的广场: 覆盖内陆所有省市自治区:8月8日拉萨万达广场开业使得其成为大陆首个覆盖内陆... |

您所在的位置:网站首页 › 佳木斯万达广场楼层分布图 › 万达广场店均年销10亿 总营业额超3000亿 数据解读发展历程 探索底层逻辑 2020年万达开业了两个有里程碑意义的广场: 覆盖内陆所有省市自治区:8月8日拉萨万达广场开业使得其成为大陆首个覆盖内陆... |

万达广场店均年销10亿 总营业额超3000亿 数据解读发展历程 探索底层逻辑 2020年万达开业了两个有里程碑意义的广场: 覆盖内陆所有省市自治区:8月8日拉萨万达广场开业使得其成为大陆首个覆盖内陆...

来源:雪球App,作者: 优点商圈数据,(https://xueqiu.com/1292200161/165889214)

2020年万达开业了两个有里程碑意义的广场: 覆盖内陆所有省市自治区:8月8日拉萨万达广场开业使得其成为大陆首个覆盖内陆所有省市自治区的商管品牌,预计此唯一性会持续较长的时间。 完成4个一线城市全部落地:11月28日深圳宝安福城万达广场开业,万达在4个一线城市全部落地。 优点商圈数据模型预估:万达广场单项目年均营业额约10亿,截止2020年9月30日万达在全国运营336个商业项目(335个广场+1一个汉街),年度总营业额超3000亿。 经营业绩中上:以100个购物中心作为基数,万达广场约排名25位,单项目年均营业额排名属于中等偏上水平的购物中心。

数量第一:加上万达出让的项目,达到了360个。

注:数据截止2020年9月30日,下文数据均同口径。 总数量全国第一、继续保持较快发展速度,营业额中等偏上的万达广场是如何发展起来的?本篇通过数据来探索万达广场发展历程,揭示重要的里程碑与驱动万达发展的因素。 目录: 万达商业项目数量 万达广场业绩 重要里程碑、自建主力店与驱动因素 竞争 万达广场未来发展 数据价值与项目清单获取 1 万达商业项目数量 截止2020年9月30日,万达官方运营商业项目337个,其中商业项目336个,文旅项目1个,加上之前转出的项目,合计360个。 万达商业项目汇总:

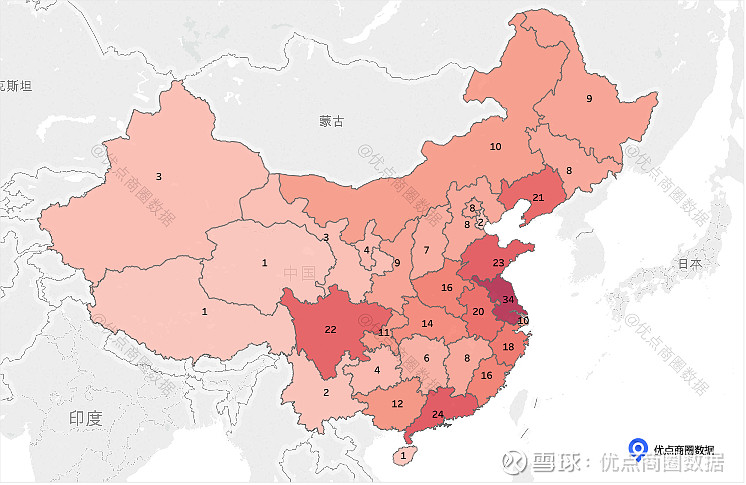

注:长白山万达小镇并未出现在万达官方运营项目列表,因此未包含在内 由于汉街项目极难复制,本文后续内容数据口径剔除汉街,基数是335个万达广场。 各省市自治区开业万达广场数量:

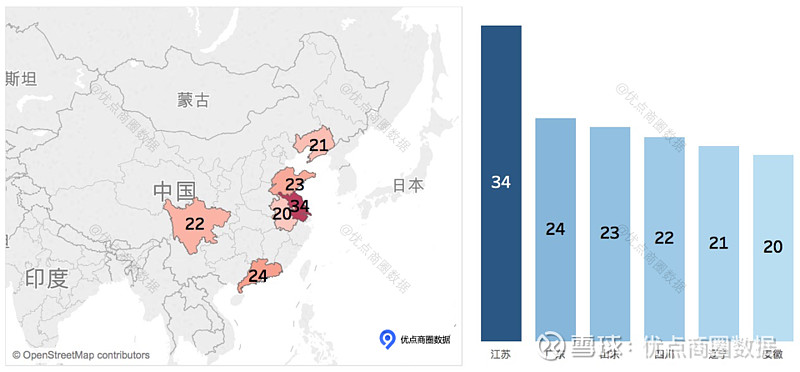

中短期内基本不会出现项目数量或覆盖区域与万达同水平的其他商管品牌。 超过20个项目的省份:

项目基本集中在经济发达区域,辽宁是万达起家的省份,四川的成都也是商业重镇。 5个及以上项目的城市:

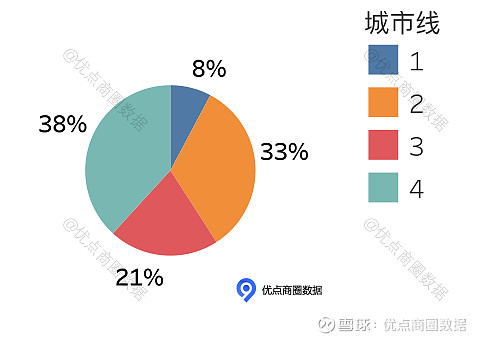

上海10家、北京和广州分别8家,城市显现的特点与省份一致:万达对经济发达区域是非常重视的。 项目城市线分布:

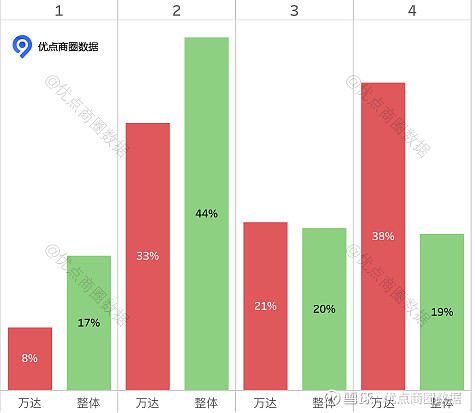

虽然单城市门店数量一线城市排名靠前,但4线城市数量较多加上万达广场的下沉从而4线城市贡献了更多的项目,使得其占比达整体数量的38%。 万达与连锁商管品牌(1073家)项目分城市线对比:

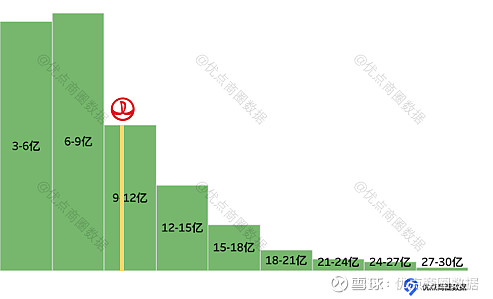

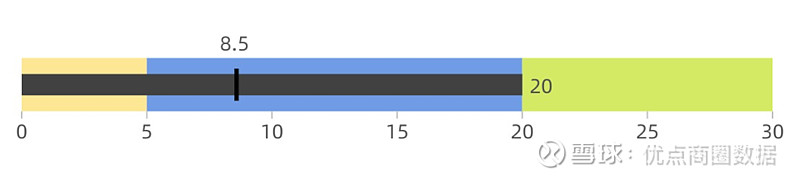

数据显示,万达1线城市数量占比是连锁购物中心平均水平的约50%,2线城市差距缩小,3线基本一致,4线则高于平均水平,显示了更快的下沉市场发展速度。 万达目前进驻193个城市和自治州,总量最多,但全国内陆共有337个城市和自治州,说明万达还有不少新城市进驻的发展空间,此方面后续部分做更多阐述。 2 万达广场业绩 万达广场数量全国第一,但经营业绩如何?作为国内规模最大的商管品牌,其业绩也一直受关注,不过万达官方未发布过单项目万达广场经营数据。优点商圈数据使用基于模型推算的万达广场业绩供参考: 第一代万达广场单项目年均营业额约3.7亿:第一代产品与主力店合作并采用订单式开发模式,建筑面积在4到6万平米,选址城市核心商圈,一层商业出售,上层为超市与其他业态主力店。在大卖场刚兴起的年代这种模式也曾创造出较高的销售:上海古北家乐福,青岛香港东路佳世客算是这类模式的尖子生。 第二代万达广场数量较少并且很快进入三代广场,相关信息较少业绩难以预估。 第三代万达广场单项目年均营业额约10亿,与模型估算的同口径其他购物中心对比,处于中等偏上的水平: 万达单项目平均营业额在商业项目的区间位置(黄色竖条):

对比所有购物中心,以100家作为基数,万达广场排名约在25位。 万达广场年销售所处的区间:较高值在20亿,较低值在5亿,区间外项目较少。

业绩是购物中心能够长久发展的根本动力,万达广场能够发展到当前的规模,项目业绩水平也一定起到支撑作用,模型推算的数据和这一点也是相互印证的。 特别指出两点:1 仅从营收规模对比全国的平均水平,这与资本市场观察的角度和对标的参照是不同的。2 数据来自模型预估,仅供参考,如有意见欢迎联系小编。 3 重要里程碑、自建主力店与驱动因素

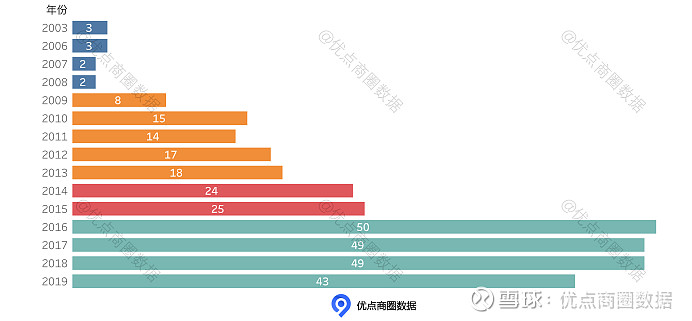

万达广场的数量和业绩是“结果”,背后的“原因”是什么?通过开业时间回溯万达快速发展前的事件与开业项目就有可能找到答案。 里程碑1 :鄞州万达 - 万达广场成功的“母体” 不同年份万达广场开业数量:

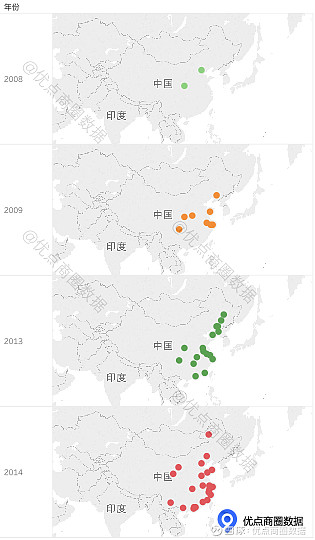

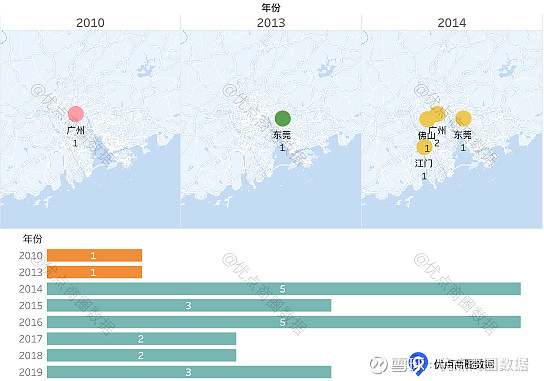

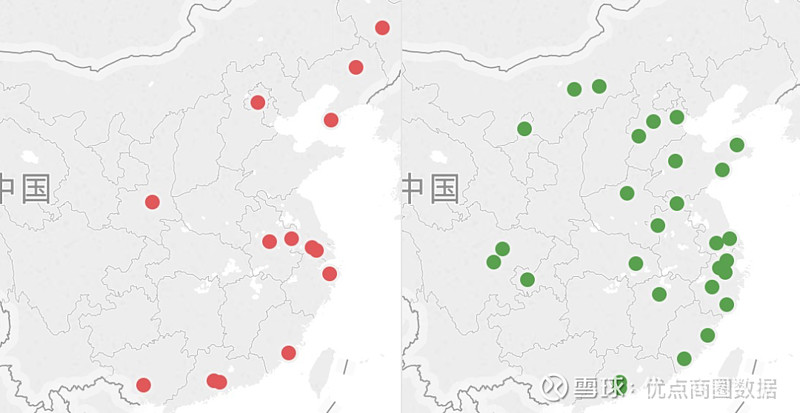

根据年度开业数量可以探索性得将万达广场发展划分成4个阶段:2008年之前为探索期、2009-2013年为蓄势期、2014年开启大发展、2016年起发展速度更快。 按照以上阶段划分的几个临界年份来观察万达开业的城市分布。 从探索期到蓄势期:

数据显示2008年零星的发展到2009年开始多区域发展,2013年扩展到更广泛的区域。 多区域发展需要两个前提条件:1 资金 2 成功的开发模式。因此2009年(即蓄势期开始)之前的某一年万达就具备了这两个条件,并在2009年首次取得了良好的业绩。 资金:从公开资料来看,2005年万达广场通过转让9个广场获得了31亿的发展资金。 成功的开发模式:2009年之前开业的哪个万达广场验证了成功的开发模式?由于商业地产开发运营需要至少2年以上时间,因此2006年开业的某个项目或许是万达广场的成功“母体”。 2006年开业的万达广场:

三个万达广场中,北京CBD和上海五角场万达基本还是分散的多主力店形态(即第二代万达广场),只有宁波鄞州万达广场和第三代万达广场类似: 鄞州万达广场平面图:

上图的标记:1 室内步行街 2 中庭 3 为商业发展提供资金支撑的住宅,这说明项目是三代广场的实质性落地。 业绩是购物中心能够长久发展的根本动力,鄞州万达广场的业绩如何呢?参考两段网络公开资料的描述: 2012年对鄞州万达的评价: “鄞州万达广场 --万达第三代产品城市:1、客流量,每年都以20%的速度在递增,全年平均日客流大概是在9万,在节假日的时候,如果是单把节假日和周末约12-15万人,正常是在7万人;2、车流方面,前5年30%的增长率,已达5400辆/日;3、营业额超过18亿元。超区域级购物中心!” 2018年对于鄞州万达的评价: “鄞州万达广场2017年全年实现营业额26亿元,2018年鄞州万达广场会突破26亿呢?”

综合时间点、购物中心平面图、模式、业绩这些因素推测宁波鄞州项目是万达广场升级的一个重要里程碑,是验证第三代万达广场成功的首个项目,甚至可以说是万达广场成功的“母体”

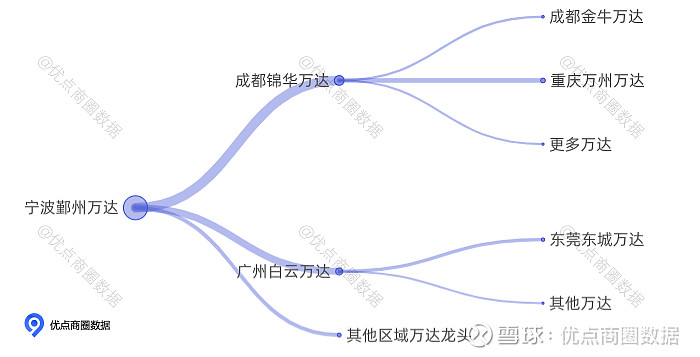

里程碑2 :成都锦华 广州白云等优秀业绩广场帮助万达获取更多项目 2007年和2008年开业的项目:

成都锦华万达广场2007年开业,虽比鄞州项目晚开业一年时间,业绩同样优秀(和鄞州万达类似,均与当地强百货品牌合作),也给当时正在筹备的项目提供经验和增强信心,同时为万达后期在四川和重庆发展奠定基础。 超过20个项目的省份:

万达发展较好的省份,基本都以业绩优秀的广场“首发”,广州白云万达成功将老机场改造成为白云核心商圈,有业绩作为支撑陆续发展到广东其他城市,2013年开业一家东莞长安万达,2014年广东省开业5家万达广场(其中广州两家)。 万达广场广东发展路径:

基于开业时间和业绩归纳的万达广场发展路线:

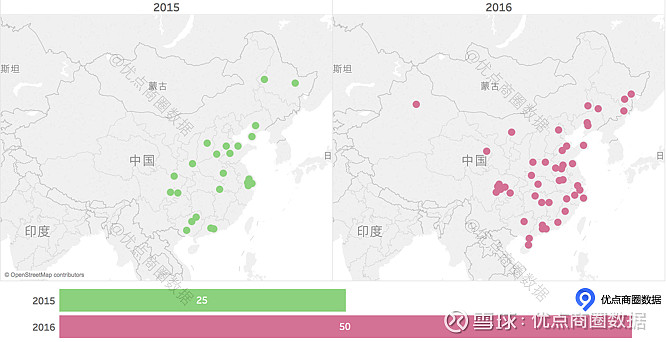

里程碑3 :丰富的商业资源与验证过的标准化 让万达有了轻资产能力 2016年开业项目数量翻倍:

第三代万达广场经过几年的发展让万达在全国范围拥有了丰富的商户资源同时也将开业前各项工作标准化,具备了轻资产的能力。相比自建的重资产模式,轻资产能够更快的复制,2016年开业数量的增长就是来自于轻资产,公开资料显示:万达在2014年开始尝试轻资产模式,2015年正式启动,到2016年开业的项目超过20个为轻资产。 万达广场的相关数据可以为购物中心发展提供两点参考: 项目发展数量与区域:单个区域可以支撑项目的个位数发展,20个左右项目需要多个区域进行,40个以上项目需要轻资产模式同时在全国范围。 万达”首发“项目业绩:年营业额20亿才能够为后续发展提供驱动力,同时由于竞争、项目自身定位和体量、市场容量与变化等原因,不同类型项目的“阀值”是不同的,数字仅作为参考。 也许朋友们会关心一个问题:为何类似宁波鄞州、成都锦华、广州白云的优质项目没有出现在更多城市?结合公开的资料与模型测算,其他城市也有类似的优质项目例如福州苍山万达广场,但的确这样的广场也确实是少数,这也是符合28定律的。从业务角度至少有两点原因: 1,项目业绩受具体位置、城市竞争、消费力等因素影响。其中竞争是一个重要的因素:江苏本土有金鹰和苏果等商业集团,但一个是百货一个是卖场,购物中心市场相对空白,而浙江本省有银泰城,万达在浙江的竞争就比江苏更多,这是造成浙江万达数量不及江苏的一个原因。 2,主力店业绩。购物中心起步的年代还是百货的黄金时代,宁波鄞州万达有银泰百货,成都锦华万达有伊藤洋华堂,两者都是在当地经营最强的百货品牌,而百货是最出销售的主力店业态,业绩优秀的百货单店年销售超10亿,可以帮助所处购物中心大幅度提升销售。 自建主力店 建筑面积超过12万平米的购物中心通常需要主力店来自产客流甚至消化面积,体量越大需要的主力店也越多;同时主力店的工程条件也相对定制化甚至需要订单式开发,这就意味着前期谈判产生的高时间成本和后期品牌违约撤场而引发的一系列直接间接损失的高风险。 单项目面积更大、筹备时间更短、扩展城市更多的万达广场显然需要更稳定的主力店资源成为其“后勤保障”。 万达发展的过程中,主力店一直发挥重要作用,第一代万达广场和刚进驻中国的沃尔玛合作布局城市核心商圈,同时早在2002年9月万达集团参与的大洋百货在福州落地首个项目。后期万达广场发展越来越快同时地域也更广泛,自建主力店或许是最好的解决方式之一,但主力店属于经营领域,会牵扯非常多的精力,万达选择了最能发挥比较优势的业态。 万达进入的经营领域:百货、KTV、影院、儿童:

从以上业态对比来看,万达直接经营主力店的目的是支撑万达广场的快速复制,但完成任务后,主力店继续发展还是需要依靠自身的业绩。 商业地产需要有商业作为依托,而主力店对于万达来说更加重要:从为沃尔玛做订单式开发开始、到第二代第三代广场,主力店都是支撑。 万达发展的驱动因素 通过以上里程碑的归纳,可以总结出三点驱动因素: 资金:31亿的变现缓解了当时的开发压力。 成功的开发模式:住宅快速回笼资金支持新项目的发展(称为现金流滚资产模式)。 商业资源:丰富的商业资源,同时通过自有主力店来解决招商问题。

资金、模式、商业资源,每一个都是壁垒,在不同商业时代背景下有不同的内涵,能够在任何一个方面有真正的创新都可能打开全新的局面。

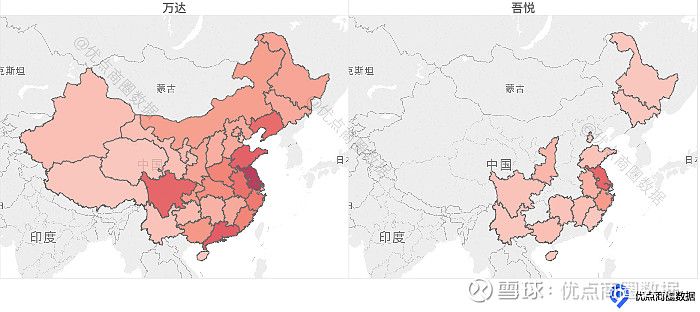

4 竞争 资金、开发模式、商业资源等驱动力在得到验证之后必然会有其他地产商跟进从而产生竞争,通过近年快速发展的吾悦广场来看万达是否具有竞争优势? 万达广场和吾悦分布对比:

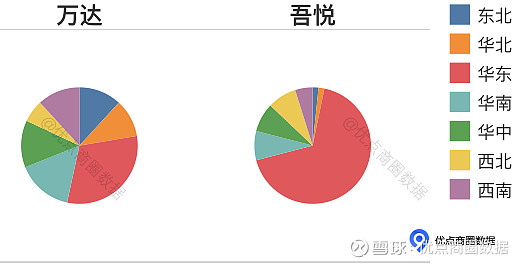

数据来看,毕竟万达发展了多年,在规模和区域覆盖范围还是有明显的优势。 项目区域构成对比:

万达项目主要在华东和华南,而吾悦项目集中在华东,尚未有广泛性的区域优势。 不同年份开业数量对比:

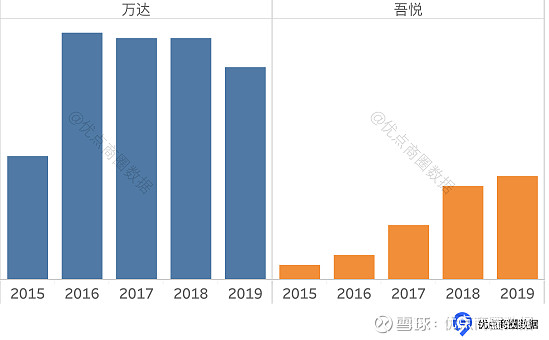

吾悦保持更高速度的增长,这些增长主要发生在哪里? 不同城市线发展情况对比:

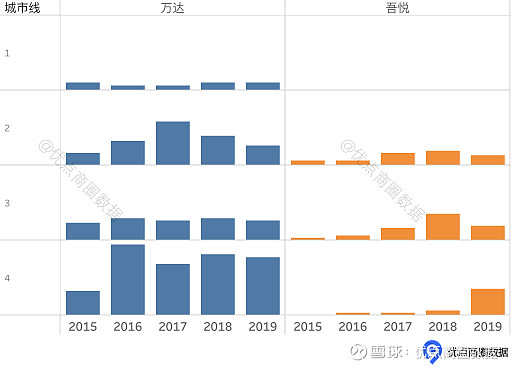

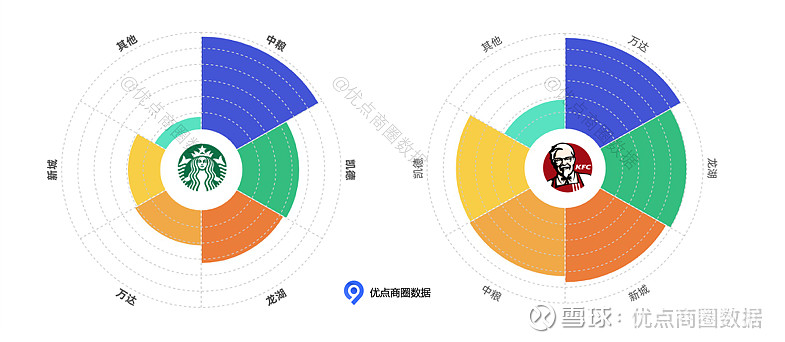

吾悦的高速增长主要来自三四线城市。 从分布、增长区域观察,吾悦尚未对万达构成全面性的竞争,通过对比商业业态和品牌可以观察到更深的差异: 星巴克与肯德基对不同连锁商管品牌的偏好:

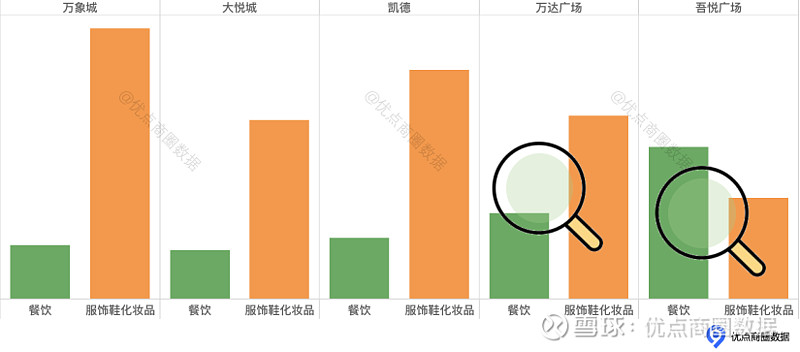

对比万达和吾悦,主流品牌例如星巴克和肯德基略偏好万达。 餐饮与服饰鞋化妆品业态在不同商管品牌的偏好对比图:

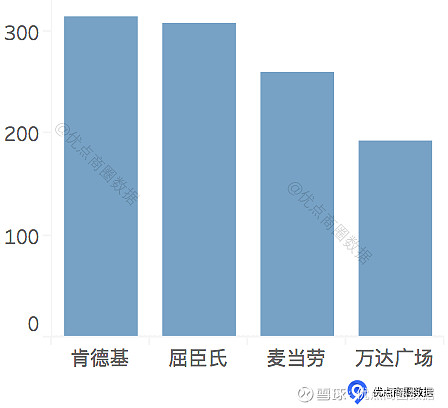

注:以上数据未清洗,具体数字有误差但结论可参考。 从数据来看,万达对比吾悦有更多的服饰鞋化妆品,会产生更好的商业氛围和租金回报。 从项目分布、业态构成来看,吾悦和万达还是有内在的差距,从模型预估的销售来看,差异也是存在的,数字和现象互相印证。 05 万达广场未来发展 从目前来看,万达通过规模化优势形成了两个核心竞争力:商户资源和标准化,这是轻资产能力的支撑,但轻资产也会带来一些改变甚至挑战,而万达也在打造新一代的产品。 新城市发展空间: 万达目前进驻193个城市自治州,全国内陆城市与自治州有337个,说明万达还有不少新城市进驻的发展空间,同时租户对于商业地产的拓展是保障,通过租户也是一个观察的角度 代表性租户品牌与万达广场进驻城市数量对比:

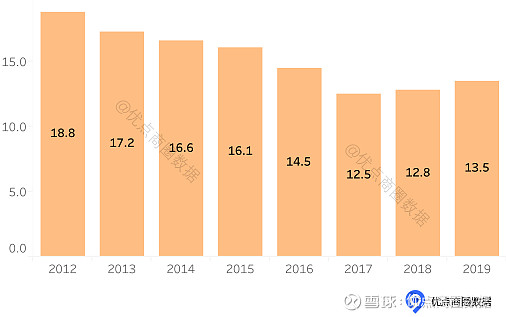

注:图中城市数量口径包含省直辖县/市 肯德基全国进入超310个城市、屈臣氏超300个,麦当劳约260个。这些主流品牌均已经在更多城市布局,而这背后则是物流保障、商业管理人才培养、消费者品牌意识等积极因素,更多的品牌有可能进驻,这是万达进入新城市招商的保障。 单店规模变小与“非标项目”: 2012年起开业项目平均面积:

单店规模变小是由如下三个原因共同造成的: 1、轻资产项目规模普遍不大。 2、最能解决面积的主力店百货业态的时代已经过去,大面积难以快速消化,“变小”是共性的特征。 3、下沉城市消费力也难以支撑大体量项目。 购物中心营业额水平也会随着体量变小而降低。 “非标项目”也是轻资产遇到的,尤其是已经建成项目的轻资产化更普遍。 深圳宝安福城万达广场:通过连廊将2号和3号馆连起来:

项目早期的状况:

连廊:

也许是项目硬件条件的制约,万达影城并未进驻。 上海崇明万达广场业主是上海百联,项目是万达输出管理,其建筑形态和万达主流的项目并不相同。

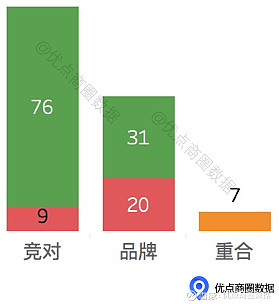

非标项目短期来看更多是问题,但解决问题的过程可以积累更多的经验从而让轻资产能力更强。 代差级产品 如果万达能够产生一个全新的产品模式,如同购物中心对比百货一样形成代差级的竞争力。从目前宣传来看,北京东坝万达和深圳龙岗万达内涵更丰富,只是需要开业之后来验证实际效果。 经营是常规战争,代差级产品类似核武的威力,但中国商业已比较成熟、不太可能完全依靠新的模式。 招商资源和标准化更多是项目筹备期的能力,这虽然能够给后期经营奠定一个好的基础,实际经营状况才是轻资产持续发展的真正动力,经营能力和代差级产品是互相促进的。近3到5年万达的实际表现能够帮助更清晰判断其未来走势。 6 数据价值与项目清单获取 以万达广场开业时间为主线并结合公开的资料,寻找到万达的重要里程碑与驱动因素,结合更多的资料就能够获得更有价值的分析,例如新开项目选择: 某品牌在全国范围内已经进驻了51个万达广场,其中20家业绩优秀,接下来是不是要进驻更多的万达广场,又该进驻哪些? 某品牌 VS 竞对 (万达广场内全部与优质门店)

通过对比竞对品牌在万达广场的表现,发现虽然其进驻项目数量更多(85家)但是业绩优秀门店数量较少(9家),同时两个品牌共存的项目有7个,业绩基本一致。 业绩和数量表现表明某品牌进驻的万达广场更适合品牌特性从而获得更高的成功率,经过分析可以得到更精准的筛选条件辅助决策: 筛选条件示意:

结合营业额、面积、城市线等条件来筛选出下一步行动计划,也可以区分出第一优先级和第二优先级: 城市进驻:

完成城市筛选后,再细化到城市内的具体项目。 数据获取 收集整理这些数据通常会比“设想”遇到更多的困难,甚至复杂到无法进行下去,据用户反馈仅完整获得项目列表都几乎是“不可完成”的任务。例如仅收集万达广场的项目清单可能有如下的误差: 1 口径误差:官方将汉街也归为万达广场 万达官方网站项目列表:

楚河汉街万达广场是汉街项目,而汉街二期万达才是传统的项目。 2 商业形态误差:武汉积玉桥万达广场,这个项目形态是底商,而万达在这个项目的核心是威斯汀酒店。 积玉桥万达广场街景:

3 类似名称误差:邯郸万达商场1994年开业,而万达广场邯郸店于2020年11月28日正式开业。

兴万达广场是深圳观澜地区的一个商业,深圳首家万达广场则是2020年11月开业的。

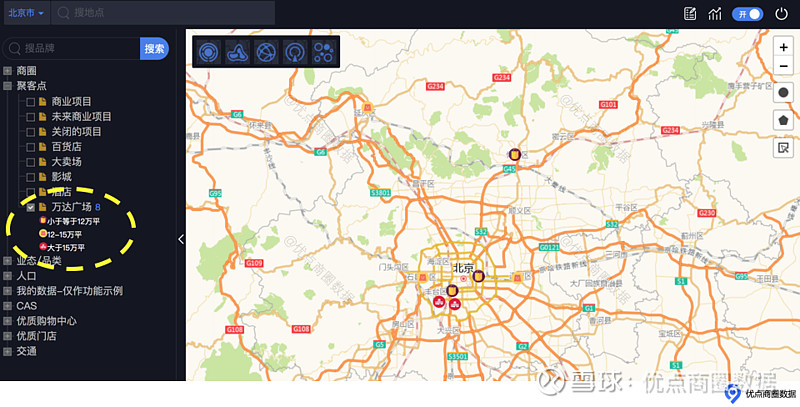

经过对比复核,优点商圈数据剔除了这些误差整理出高质量的数据并支持动态地图展示,既可以展示万达广场同时可以了解项目更多的信息例如面积周边人口等。 任意万达进驻的城市均可以在线查看:

按照区域、任意范围统计,下图为按照行政区范围筛选的效果:

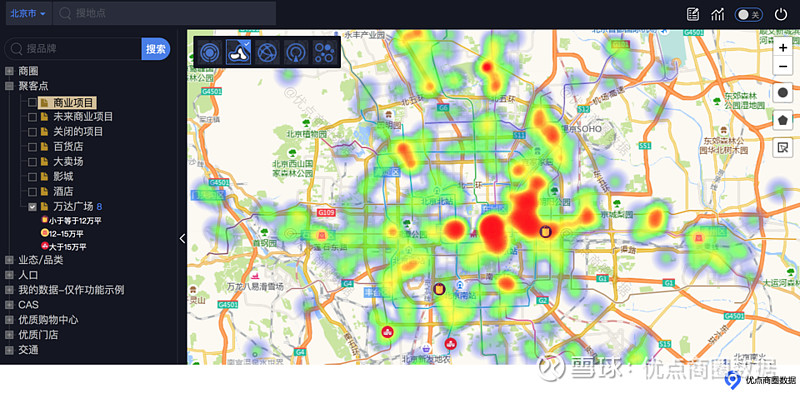

与其他图层叠加分析,万达与城市商业热力:

以城市商业项目热力图为底图,观察万达与城市商业的关系。 品牌与万达:

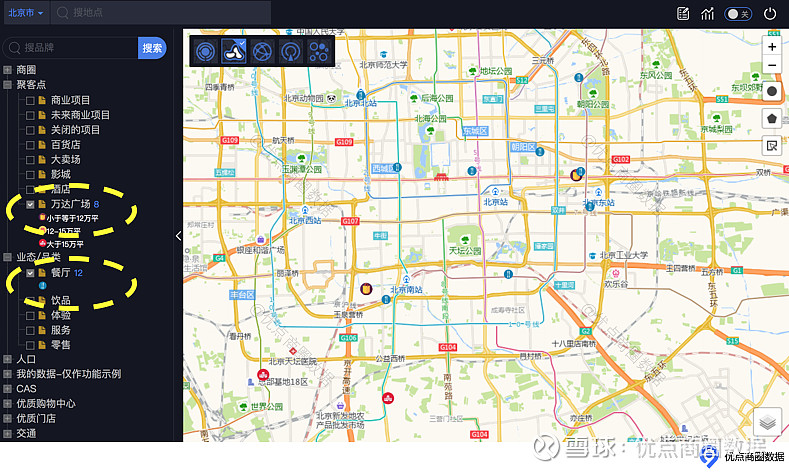

可以将自有品牌、竞争店与万达分布对比,品牌既可以是租户品牌也可以是商管品牌,也支持多品牌同时加载。 原始数据表:

获取项目详细信息清单添加客服(需备注公司+真实姓名):

推荐阅读 【购物中心】 年营业额超9亿购物中心800+ 全国8000个商业项目盘点 北京60个购物中心营业额数据 探索销售驱动因素 SKP、西单朝北大悦城超过2000个品牌探索购物中心销售和租金提升的方法 【品牌开店】 开店必读:喜茶 漫咖啡 星巴克优质门店 科学选址三步曲 奈雪の茶 喜茶 盒马2019半年门店发展数据盘点 商业新势力 VS 传统大牌 知名品牌门店销售盘点 5000万的海底捞 2000万的喜茶 揭示快速发展的魔法数字 数据分享 | 瑞幸门店破4000 先“盯”星巴克 后”跟”肯德基 瑞幸的机会在哪? 揭秘 | 20家店是如何干掉100家店的? 个人开店的正确姿势,附六个良心建议:个人开店创业推荐阅读 【数据查询】 一分钟查看商圈数据 人口数据来源:商圈人口到底有多少?数电表 数开灯数?靠谱的方法有这些 轻奢/首店/米其林/下沉市场 300+城市商业数据分析可以实用又有趣 【大片】 中国商业激战纪录片-上海全家与好德 : 每位商业人都值得学习的视频 商业教科书 - 麦当劳创业发展史 百胜餐饮开发营建年会视频 - 近万家门店是如何开发的

|

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |