如何阅读财务报表 |

您所在的位置:网站首页 › 余额宝的收益明细怎么看 › 如何阅读财务报表 |

如何阅读财务报表

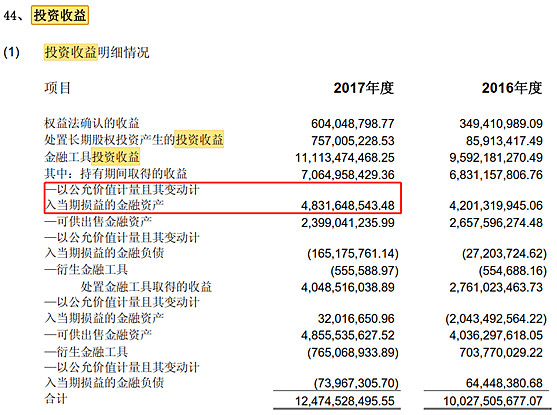

来源:雪球App,作者: 用户7796211544,(https://xueqiu.com/7796211544/108648077) 【释义】 投资收益,是指企业对外投资所取得的收入减去投资损失后的净收益。 【来源】 投资收益一般包括以下内容: 1、以公允价值计量且其变动计入当期损益的金融资产和金融负债。 (1)在持有期取得的投资收益。 (2)处置取得的投资收益。 2、持有至到期投资。 (1)在持有期间的投资收益。 (2)处置取得的投资收益。 3、可供出售金融资产。 (1)在持有期取得的投资收益。 (2)处置取得的投资收益。 4、长期股权投资。 (1)成本法核算的投资收益。 (2)权益法核算的投资收益。 (3)处置取得的投资收益。 5、丧失控制权后,剩余股权按公允价值重新计量产生的资本利得。 6、委托贷款的利息收入。 7、银行理财产品投资收益。 8、远期结售汇。 9、其他投资收益。 【拓展】 拓展一:仔细阅读“投资收益”的财务注释。 一般在财务报表注释中,“投资收益”注释中会披露如下信息: 1、投资收益项目列示。这项可以看出管理费用的具体来源。 2、其他说明。一般会说明投资收益变动的原因。 拓展二:阅读“重要会计政策及会计估计”中的“金融工具”。 1、金融工具的分类。 2、金融工具的确认依据和计量方法。 3、金融工具转移的确认依据和计量方法。 4、金融负债终止确认条件。 5、金融资产和金融负债的公允价值的确认方法。 6、金融资产(不含应收款项)减值的测试方法及会计处理方法。 拓展三:有关投资收益的其他了解。 1、在企业年报“报告期内主要经营情况”中的“非主营业务分析”一栏,可以看到“投资收益”,可以看到投资收益占利润总额比例,也可以在合并利润表中看到投资收益的具体金额。 2、投资收益在税收上是作为企业所得税的应税项目,应依法计征企业所得税。 3、委托贷款的利息收入一般情况下会计入到财务费用以负值填列,但是有些企业可能会分录到投资收益,不管分录到财务费用还是投资收益,不影响当期损益。 【分析】 1、成本法核算的投资收益一般出现在母公司报表,在合并报表时必须按照权益法进行转换。 2、投资收益一般是属于非经常性损益项目,在投资分析时,应该剔除投资收益的影响,关注公司的主营业务,除非公司的主营业务是金融投资。 3、注意,权益法核算的长期股权投资的投资收益不是非经常性损益,是算入扣非后的净利润的。 4、注意公司利用投资收益来调节公司利润,比如ST公司喜欢卖子公司、买房子实现投资收益,“扭亏为盈”,实现保壳。 5、注意上市公司会计政策的变更,比如利用金融资产之间变更来实现投资收益,来调节公司利润。比如可供出售金融资产变更为权益法核算的长期股权投资,公允价值与账面价值的差额,将从其他综合收益转为投资收益,增加公司的净利润。 6、公司有购买理财产品的行为,如果是公司通过主营业务赚的钱,说明公司不差钱。如果是公司从资本市场募集的资金,长期购买了理财产品,那这样的公司动机值得怀疑。 7、母公司在不丧失控制权的情况下部分处置对子公司的长期股权投资的,相关差额应当计入所有者权益,而非确认为投资收益。 8、存在大量对外投资的公司,比如复星医药,其投资收益对公司业绩存在重要影响。 9、对非金融类上市公司来说,投资收益占净利润比例过高值得警惕。 【案例】 案例一:中信证券(股票代码600030) 证券投资部是券商的重要部门,所以券商一般会有大量的交易性金融资产。交易性金融资产被列为以公允价值计量且其变动计入当期损益的金融资产,这一块的业绩反映券商的投资能力,是投资券商行业需要重点关注的科目。 中信证券2017年的以公允价值计量且其变动计入当期损益的金融资产在持有期间产生的投资收益是48.31亿,2017年中信证券归属股东的净利润114.33亿,占比高达42%,请看下图(摘自中信证券2017年年报,P224):

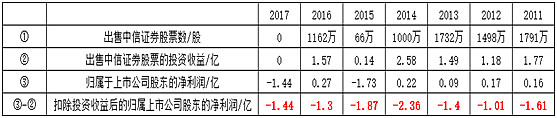

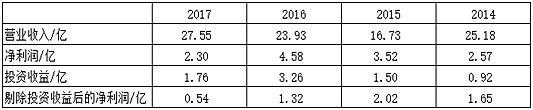

中信证券2017年以以公允价值计量且其变动计入当期损益的金融资产期初余额1596.19亿,期末余额1781.53亿,平均值1688.86亿。 这样简单估算出持有期的投资收益率2.86%,低于余额宝的收益率,这个主要是因为A股的股息率偏低。 案例二:中国人寿(股票代码601628) 持有至到期投资一般为债券,在保险公司中较为常见。 中国人寿2017年持有至到期投资收益306亿,而公司2017年归属股东的净利润是322亿,占比达95%,请看下图(摘自中国人寿2017年年报,P111):  (报表单位:百万元) 公司持有至到期投资期初数5947亿,期末数7170亿,平均值6558亿,简单估算其持有至到期投资的收益率4.67%,算合理水平。 案例三:两面针(股票代码600249) 早年两面针投资中信证券,曾经一度是其十大股东之一,其持股列入可供出售金融资产。从2011年起,两面针连续六年出售中信证券股票,补血上市公司。  (数据来自于历年的年度报告) 从上表可以很清楚的看到,从2011年到2016年,剔除中信证券投资收益的影响后,归属上市公司的净利润都是亏损的。2017年,中信证券的股票已经卖完了,所以2017年的净利润只能是负的啦。 虽然靠出售可供出售金融资产,投资收益可以掩盖暂时的企业亏损,可是这个方式有点像坐吃山空。两面针,如果经营业绩起不来,后面又还能卖什么呢? 案例四:星辉娱乐(股票代码:300043) 我们来对比一下公司的净利润和剔除投资收益后的净利润。

从上面的表中可以看出,剔除投资收益后,公司的净利润从2015年的2.02亿下跌到2017年的0.54亿,下跌73%。公司的股价从2015年的最高点23.79元,下跌到2017年底的6.12元,下跌74%。 那星辉娱乐是如何调节公司的投资收益呢? 企业合并准则中,通过多次交易分步实现的企业合并中,在合并财务报表中,对于购买日之前持有的被购买方的股权,应当按照该股权在购买日的公允价值进行重新计量,公允价值与其账面价值的差额计入当期投资收益。 2016年,公司以96951.40万购买趣丸网络67%的股权,趣丸网络的估值是14.3亿。原先公司是采用权益法核算,公司再次购买股权后实现并表,所以要对之前购买的股权用公允价值(当前的购买价格)重新计量。 此前公司花了8778万经持有趣丸网络33%的股权,其初始买进时有趣丸网络估值比较低,故其持有成本较低。但这次二次收购,有趣丸网络估值升高了很多,因此本次确认了大额的投资收益。 请看下图(摘自公司2016年年报,P173):

具体的计算过程,我们从公司年报中也可以找到,请看下图(摘自公司2016年年报,P193):

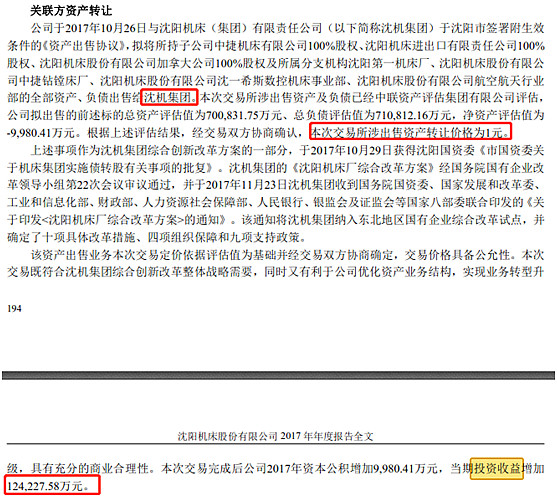

一般采用这种方法的公司有一个明显的特征就是商誉很高,公司2016年底的商誉高达13.82亿,占总资产的27%。 案例五:沈阳机床 (股票代码:000410) 沈阳机床在2015年、2016年连续两年亏损后,开始自己的保壳之路。 请看下图(摘自公司2017年年报,P194):

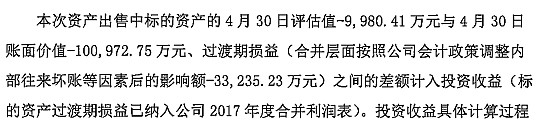

具体的计算过程可以查看会计师事务所《关于公司2017年年报问询函专项说明》P12,请看下图:

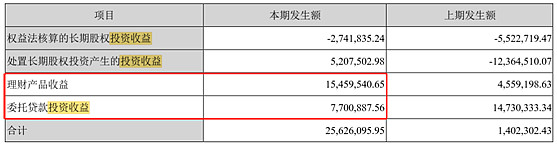

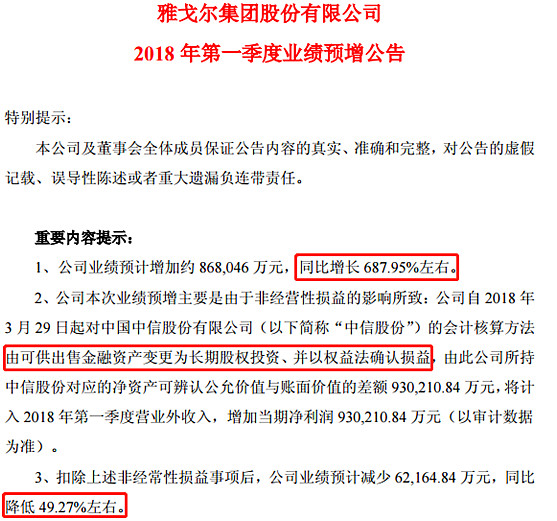

-9,980.41-(-100,972.75)-(-33,235.23)=124,227.58万。把负债资产以1元的价格卖给控股股东,处置负债资产和子公司等长期股权投资使得当期投资收益增加了12.4亿!!成功摘帽! 案例六:天业通联(股票代码:002459) 2016年,公司投资收益2562.6万,其中理财产品和委贷业务实现投资收益2316万,而当年公司实现归属上市公司股东的净利润只有2011万。 请看下图(摘自公司2016年年报,P129):  天业通联通过理财产品利息和委托贷款利息才成功实现扭亏为盈,真是惊险! 案例七:雅戈尔 (股票代码:600177) 公司于2018年 4月10日披露了2018 年第一季度业绩预增公告:

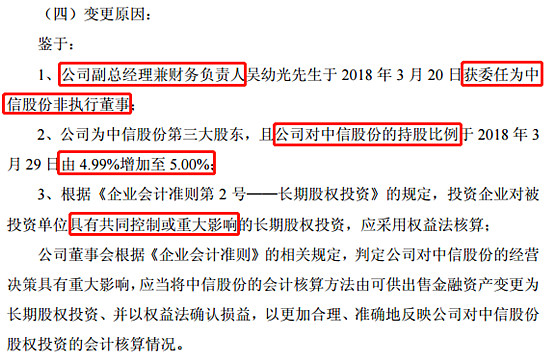

雅戈尔这一次变更会计核算方法的原因,可以查阅其会计变更公告,P2:

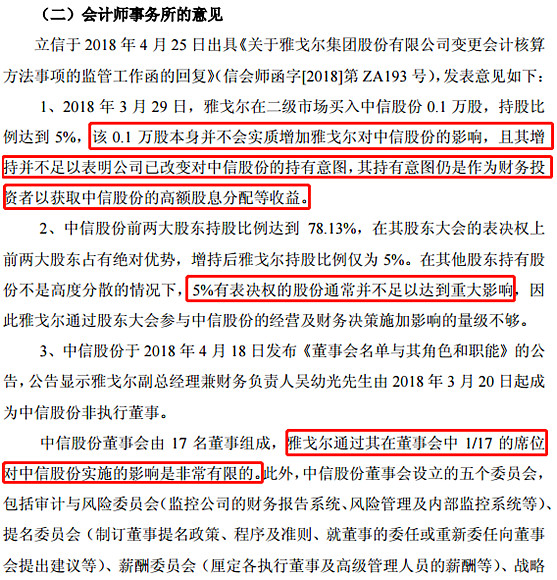

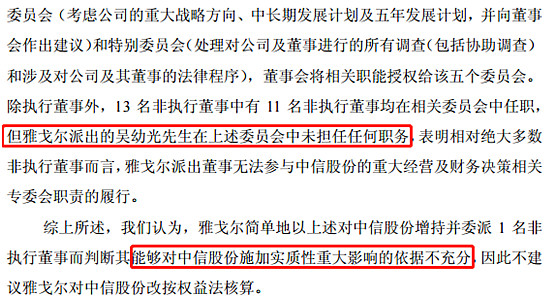

2018年4月26日,公司发布《关于取消对中国中信股份有限公司会计核算方法变更的提示性公告》,取消对中国中信股份有限公司的会计核算方法变更。取消的原因可以看其公告中的会计师事务所的意见,P2和P3:

雅戈尔开始列出的三条变更原因,上海交易所发了关注函后,会计师事务所对三条原因进行深挖,发现没有一条符合。会计中强调实质大于形式,有时表面上看起来合理,实质上却并不一定合理。 根据雅戈尔2018年一季报,营收下跌50.46%,扣非后净利润下跌61.93%。公司业绩不好,变更会计政策的动力增强。 从这个案例来看,分析投资收益是要特别小心公司会计政策发生变更。 【小结】 “投资收益”内容广泛,且复杂。该科目属于非经常性损益项目,在投资分析时,对非金融类公司应该剔除投资收益的影响,关注公司的主营业务。若投资收益占净利润比例过高,值得投资者警惕。 注: 1、文中阐述的观点及案例,仅用于研究探讨,不作买卖推荐的依据。 2、撰写此文,既是爱好,也是自己的知识梳理。欢迎各位专业人士前来纠错斧正,也欢迎各位读者留言交流。 3、文章来源——微信公众号:覃覃财经。 @今日话题 $中信证券(SH600030)$ $两面针(SH600249)$ $星辉娱乐(SZ300043)$ |

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |