工商银行2022年半年报详解 |

您所在的位置:网站首页 › 中国银行存款利率趋势分析图 › 工商银行2022年半年报详解 |

工商银行2022年半年报详解

来源:雪球App,作者: 考拉大叔,(https://xueqiu.com/2836571636/230632206) 一、核心指标概览首先,看一下工商银行半年报的核心数据(表1):

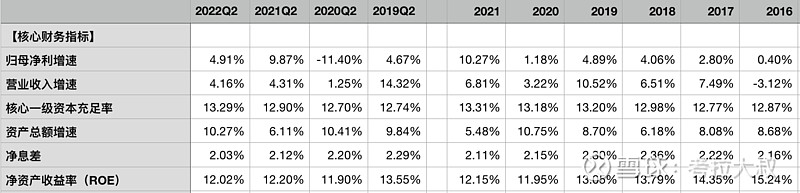

表1-工商银行2022年上半年核心财务数据 净利润同比增长4.91%,营收同比增长4.16%,净利润增速与营收增速基本一致。 净息差同比下降0.09%至2.03%,环比去年底下降0.08%,净息差下降的幅度略高于股份行,具体将在第六节详细讨论。 核心一级资本充足率同比提升0.39%至13.29%,比8.5%的最低要求高出4.79%,即使考虑到2.5%的逆周期资本要求,目前的核充率依然有较大富裕。 资产规模同比增加10.27%,较去年同期提升4.16%。工行这些年整体上资产保持较快增长,但核充率在持续提升,说明其具备内生性增长,但这种内生性更多的是来自于较低的信用成本,其非息业务并不具备明显优势,这导致其营收增速较为低迷,进而导致其利润增速始终较低,如果其非息业务未来没有起色,估计很难摆脱低速增长的趋势。 二、营业成本分析

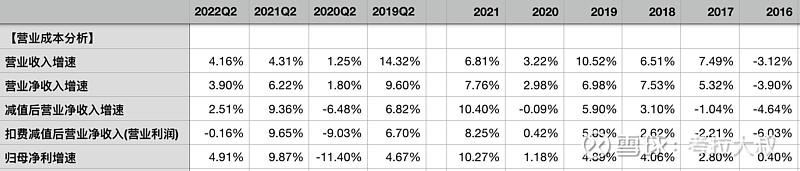

表2-工商银行2022年上半年营收与成本拆解 计算公式: 营业净收入=营业收入-其他业务成本 注:银行的营业收入中除了非息收入中的其他业务收入(保险、租赁等业务收入)外都是净收入,如利息净收入、手续费净收入。所以银行真正的营业收入应该是扣除其他业务成本(保险、租赁等业务成本)后的“营业净收入”。 从营业收入中扣除其他业务成本为“营业净收入”,上半年同比增加3.9%,略低于营业收入增速。 从营业净收入中扣除信用减值损失后,增速小幅下降为2.51%,说明工行的减值与营收基本匹配,这个减值力度是否合理,是否受到营收的影响,需要结合贷款质量情况,第三节再具体讨论。 在扣除信用减值损失的基础上,再扣除业务及管理费用,增速进一步下滑至-0.16%,与净利润的增速4.91%有明显的差距,主要是所得税支出大幅减少(增加了免税资产如国债和政府债券的配置)。 业务及管理费用上半年同比增长8.79%,其中员工薪酬同比增长5.04%,折旧与摊销费用增长12.11%,一般行政费用增长18.01%。工行在中报中并未对业务管理费用做任何解释,其中员工薪资和物业设备费用增速都较正常,但行政费用增幅较快,可能是发卡或揽储费用增加所致,例如APP的运营费用和营销活动费用。 三、贷款质量与拨备分析

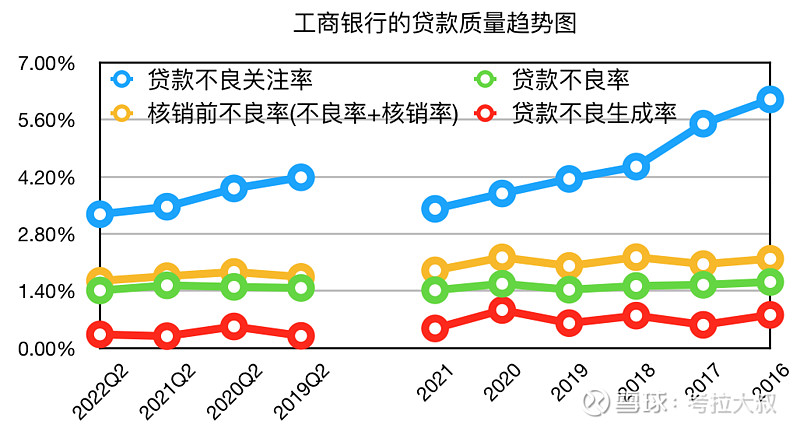

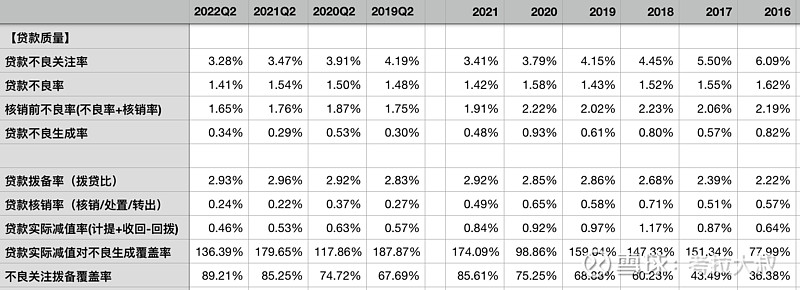

图1-工商银行贷款质量趋势图 如图1所示,上半年工行的贷款不良率(图中绿线)同比下降0.13%至1.41%,环比去年底小幅下降0.01%,工行的不良水平波动一直不大,2016年的时候最高也就1.62%,说明其贷款质量较为稳定。 不良关注率(不良率+关注率,图中蓝线)同比下降0.19%至3.28%,环比去年底小幅下降0.13%,该指标在2016年的时候曾经达到过6.09%,如今已经下降了近一半,这能侧面反映出工行的贷款质量在持续的好转。 核销前不良率(不良率+核销率,图中黄线)同比下降0.11%至1.65%,该指标的整体上一直比较平稳,绝对值也不高,同样表明工行的贷款质量比较稳定。 注:由于不良率这个指标仅反映报表日的状态,即为6月30日的一个快照,所以还原了核销数据后才能反映整个上半年的不良水平。 不良生成率(图中红线)同比提升0.05%至0.34%,该指标上升与行业现状基本一致,同样也是因为2020年核销处置力度较大,导致2021年基数较低的缘故。

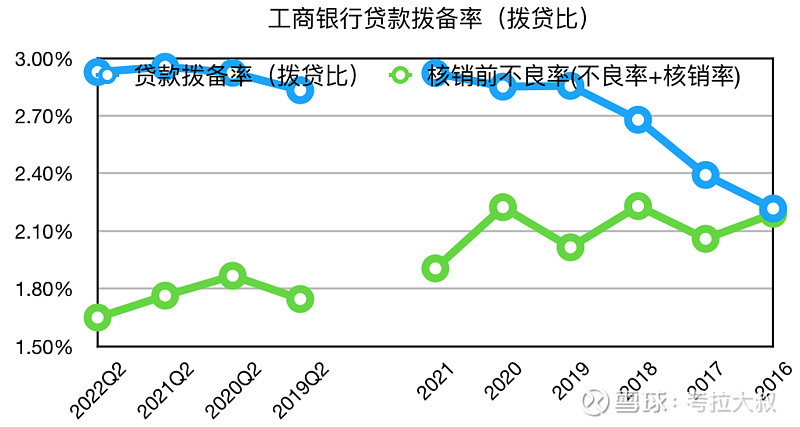

图2-工商银行贷款拨备率(拨贷比)趋势图 如图2所示,工行的贷款拨备率(拨贷比,图中蓝线)同比下降0.03%至2.93%,环比去年底提升0.01%。工行的拨贷比这几年在缓慢的提升,而核销前不良率(不良率+核销率)在缓慢的下降,目前二者的剪刀差已经扩大到60%,说明工行拨备已经相对充足,完全可以应对短期的不良冲击。

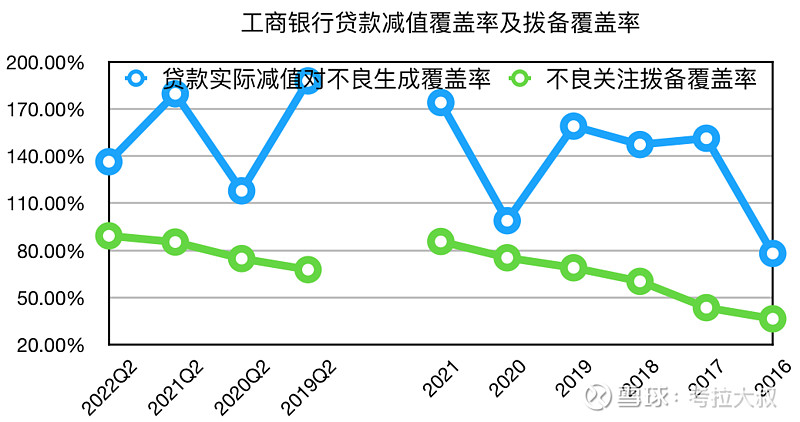

图3-工商银行贷款减值覆盖率和拨备覆盖率 计算公式: 贷款实际减值=贷款减值损失+收回已核销贷款-已减值贷款利息回拨 不良关注贷款拨备覆盖率=贷款减值准备余额÷(不良类贷款+关注类贷款) 注:报表里公布的贷款减值损失(本期计提/转回)是与收回已核销贷款相抵消后的净值,使用该指标实际上会低估银行的减值力度。 如图3中蓝线所示,工行上半年实际减值的贷款金额相对于新生成不良贷款的覆盖率达到了136.39%,说明其上半年贷款减值比较充足。我们从图3中也可以看到,工行过去几年减值覆盖率一直都不低,除了2020年外基本都高于150%,所以其拨贷比也在持续的上升。 如图5中绿线所示,工行的不良关注贷款拨备覆盖率同比提升3.96%至89.21%,环比提升3.6%,从这个指标看工行的拨备还是有些不足,不过从趋势上看,最快有可能会在明年底接近100%。但这也表明工行未来几年还是要保持贷款的减值力度,净利润增速必然还会持续的低于营收增速。 更多详细数据请查看表3:

表3-工商银行贷款质量与拨备相关指标 四、债权投资质量与拨备分析

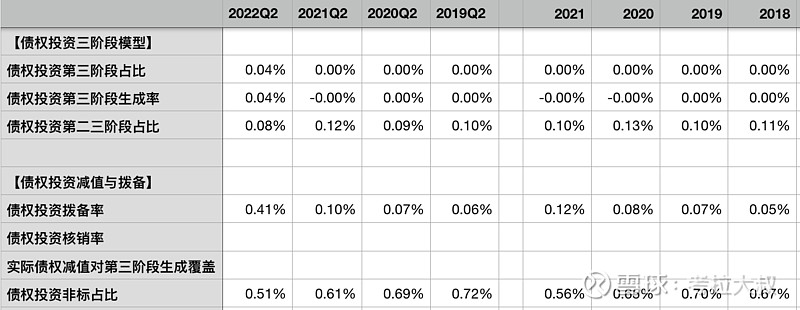

表4-工商银行债权投资 如表4所示,工商银行的债权投资质量非常稳定,第三阶段占比(类似不良率)和第二三阶段占比(类似不良关注率)都很低,基本上没有什么风险。 工商银行的债权投资的拨备率(类似拨贷比)很低,但其不良率和核销率也都很低。这可能与国有大行非标占比较低有关,国有银行的债权投资通常只配置政府债券,所以基本没有什么大的风险。 五、信用减值与资产核销分析

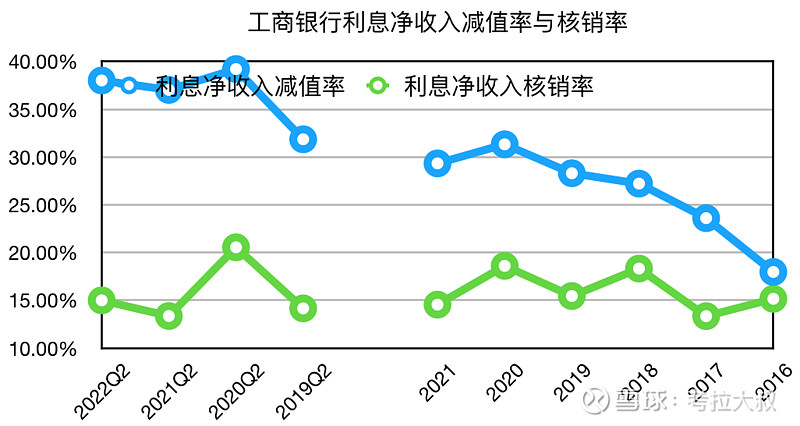

图4-工商银行信用减值与资产核销占利息净收入的比重 如图4所示,上半年工商银行信用减值损失占利息净收入的比重(图中蓝线)同比去年小幅上升0.98%至38.02%,过去几年都比较稳定,中期大概在40%,全年大概在30%,说明工行的信用成本是比较低的,资产质量比较稳健。资产核销(贷款+债权投资)占利息净收入的比重(图中绿线),同比提升1.64%至14.99%,由于工行债权投资没有核销,所以其整体的核销水平也非常低,而且一直比较平稳。工行虽然净息差不是非常高,但其信用成本很低,综合下来其资产的盈利能力相对较强,基本上只低于招行,在股份行和国有大行里排在第二档,这也是工行内生性增长的主要来源。 六、净息差分析

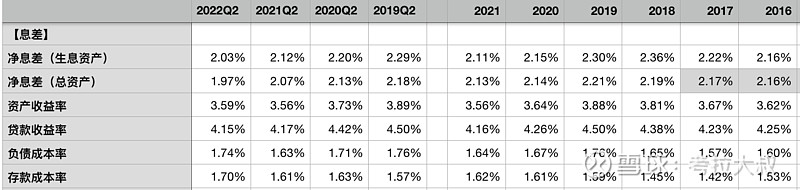

表5-工商银行净息差 计算公式: 净息差(兴业报表)=(利息净收入+交易性金融资产对应的负债成本)÷生息资产日均余额 净息差(常规算法)=利息净收入÷生息资产日均余额 总资产净利息收益率(净息差)=(利息净收入+投资收益)÷((期初资产总额+期末资产总额)÷2) 如表5所示,工行上半年净息差2.03%,同比下降0.09%,环比下降0.08%,这个下降幅度略微有点高,主要是其负债成本上升较快导致的。其中定期存款增长16.3%,活期存款仅增长5%,导致其存款成本同比增加了0.09%。 在还原了投资收益后,总资产的净利息收益率(净息差)同比下降0.1%,环比下降0.16%,降幅同样高于行业整体水平。主要是因为工行的交易性金融资产占比很低,没有享受到降息带来的债券价值上升。 实际上,国有大行虽然在吸收存款上面具有网点优势,但由于其存准率较高,普遍高于股份行2%-3%,再加上股份行核充率较低,即使用了更高的杠杆,所以导致国有大行对负债的利用率是偏低,这在很大程度上抵消了四大行的负债优势。 比如,今年上半年工行的日均存准率为12.1%,比兴业的8.86%高出了3.24%,而工行的存放央行款项占总负债比例为8.31%比兴业的4.58%高出了3.73%。因此,兴业能可以使用更多的负债进行投资,结果就是兴业的交易性金融资产占比接近10%,而工行不到2%。所以这些年尽管兴业的净息差比工行低很多,但实际上双方的总资产收益率相差并不大,且一直在缩小,而今年上半年兴业的总资产收益率更是反超了工行。 注:报表中净息差是基于生息资产和计息负债计算的,这里存在一个问题,即利息净收入中并未包含交易性金融资产的收入,但却扣除了所有负债的成本,所以投资收益越高的银行净息差失真越多。更多讨论详见《深度探索银行财报(6)如何衡量银行资产的盈利能力?》

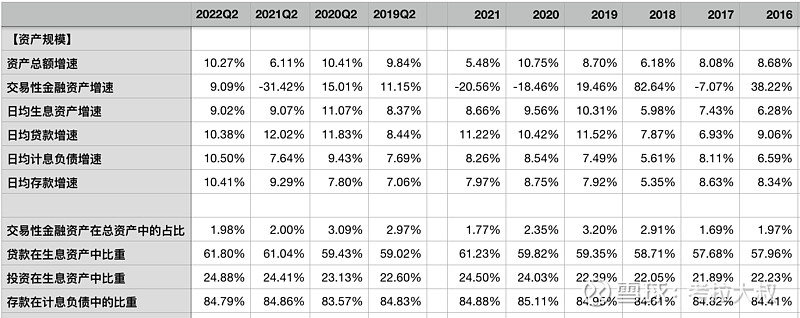

表6-工商银行资产规模 如表6所示,工商银行上半年生息资产增速同比几乎持平为9.02%,其中贷款增速10.38%同比下降1.64%,这几年贷款增速一直维持在两位数。存款在负债中的占比非常稳定,一直保持在84%-85%,说明工行主要还是在靠存款扩张负债。 但需要注意的是,从2018年开始工行的存款增速一直慢于贷款增速,今年上半年二者才保持一致,这也许能解释为什么上半年工行的一般行政费用出现了较大的增长,而且其存款利率同比提升也较大。相比之下,存款利率提升幅度小于工行的建行与农行,其存款增速就明显小于贷款增速,存贷增速相差能到3%-4%。 这背后的原因,同样是因为国有大行存准率较高,其发放贷款派生存款的同时,需要向央行上缴更多的存款准备金,因此国有大行存款的损耗程度更大,揽储压力实际上并不小,只不过以前四大行的存款底子厚,贷存比很低,暂时存款并没有太大压力,但未来这种状况可能会发生根本性的变化。因此,工行的净息差长期看并不乐观,即使贷款收益率未来降幅逐步收窄甚至出现反弹,存款成本的上升也有可能会进一步降低净息差。当然这种状况的出现会是一个比较缓慢的过程,但它值得四大行的投资者密切关注。 七、非息业务分析

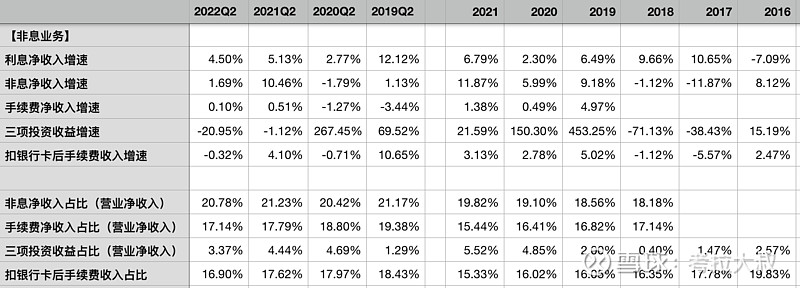

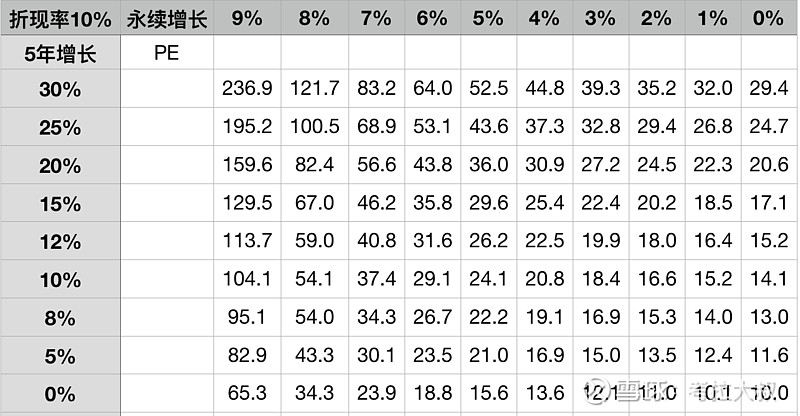

表7-工商银行利息净收入与非息收入增速 计算公式: 三项投资收益=投资收益+公允价值变动损益+汇兑损益 非息净收入=非息收入-其他业务成本 手续费净收入占比=手续费净收入÷营业净收入 如表7所示,工行上半年利息净收入同比增长4.5%,由于息差持续下降的缘故,利息净收入增速一直很低,也就是说以量补价的效果并不明显。 非息收入同比增长1.69%,其中三项投资收益合计同比下降了20.95%,主要是其交易性金融资产占比很低,对应的投资收益波动会比较大。 上半年工行手续费净收入同比微增长0.1%,其中扣除卡手续费后的手续费同比下降0.32%。再进一步分析,个人理财同比下降5.2%,其中包含了代销基金等收入,对公理财同比增长11.5%,二者合计同比下降0.01%。从手续费净收入的占比看,工行这些年一直在下降,说明手续费净收入增长一直低于利息净收入,也就是说工行的非息业务一直在拖营收的后腿。而且这种状况暂时还看不到有改善的迹象,预示着未来工行的营收增速不会太好,净利润增速很可能比营收增速还差。 八、关于估值的讨论银行的净利润大部分都要用于补充核心一级资本,不是自由现金流(就是所谓的假钱),所以,银行股的估值并不适合基于净利润的PE或者PB。 这里采用基于每股分红的DCF(现金流折现)模型进行估值,至少比直接使用EPS计算PE或用PB估值要合理些。 DCF模型较为复杂,但也非常成熟,我们可以直接使用表8中的速算表,具体计算过程参见《基于现金流贴现(DCF)模型的估值速算表(1)——以贵州茅台为例》

表8-两阶段DCF模型的估值速算表 工商银行2021年每股分红为0.2933元,9月9日的收盘价为4.36元,相当于14.87倍的每股分红PE。 从表10中,我们大致取一组数据: 第一阶段年化增长5%,第二阶段永续增长3%,对应PE15倍。 结论就是,如果工商银行未来5年的每股分红能够保持5%的年化增长,之后保持3%的永续增长,那么现在以4.36元的价格买入,就能获得10%的年化收益。 如果使用简单DCF模型(一阶段),14.87的估值倍数大致相当于3%的永续增长,详见《基于现金流贴现(DCF)模型的估值速算表(2)——巴菲特的用法》 一句话点评:目前估值合理,潜在投资收益10%。 注:工行银行每股分红,从2018年年报至2021年年报3年年化增速5.38%,从2016年年报至2021年年报5年年化增速4.59%,从2014年年报至2021年年报7年年化增速2%。 【本文为原创,您的点赞与评论就是对我持续创作的最大支持!同时也欢迎您关注“考拉大叔滚雪球”,及时接收我的分享!】 $招商银行(SH600036)$ $兴业银行(SH601166)$ $工商银行(SH601398)$ @今日话题 @雪球达人秀 #雪球星计划# #2022年中投资炼金季# |

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |