纠结!“我要补税6000元,能不能装没看见?”后果可能很严重→ |

您所在的位置:网站首页 › 个人所得税为啥要补税呢 › 纠结!“我要补税6000元,能不能装没看见?”后果可能很严重→ |

纠结!“我要补税6000元,能不能装没看见?”后果可能很严重→

|

2019年度个人所得税年度汇算, 有人欢喜有人心塞…… 不少人测算了自己的汇算结果,有人退税够买一部华为P40手机;有人却要补缴够买几部P40的税;还有人不退不补,打酱油路过。

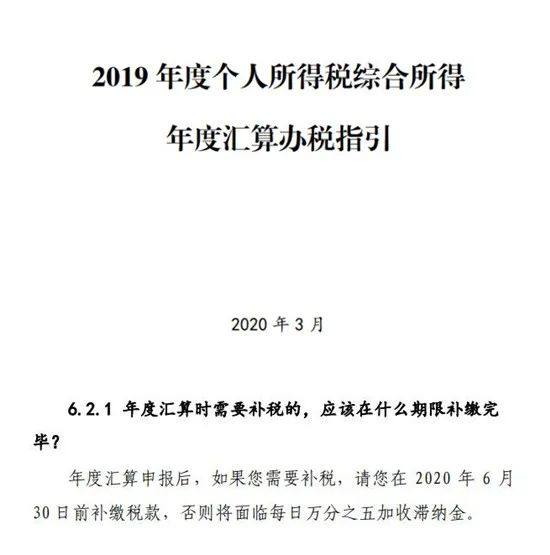

↓↓↓ 那么要补税的该怎么办呢? 官方答案来了: 6月30日前及时补缴税款。 最近,国家税务总局发布《2019年度个人所得税综合所得年度汇算办税指引》(以下简称《指引》)。

答:退补税多少,主要是每个纳税人扣除情况不一样导致的差异。比如,二孩和一孩家庭、本人是否独生子女、本人是否有后续教育、有无公益捐赠等差异。同时还要考虑有没有工资薪金以外的收入。 问:汇算结果显示我要补税500多元,可不可以假装没看见? 答:不可以。补税不超过400元的,可以享受免申报,也就是可以不补税,但超过400元的,必须及时、足额补足税款,未依法办理综合所得年度汇算的,可能面临税务行政处罚,并记入个人纳税信用档案。 根据税收征管法第六十二条,纳税人未按照规定期限办理纳税申报和报送纳税资料的,由税务机关责令限期改正,可以处 2000 元以下的罚款;情节严重的,可以处 2000 元以上 1 万元以下的罚款,并追缴税款、加征滞纳金。 根据税收征管法第六十三条规定,如纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。 根据税收征管法第六十四条,纳税人编造虚假计税依据的,由税务机关责令限期改正,并处五万元以下的罚款;纳税人不进行纳税申报,不缴或者少缴应纳税款的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款。 问:有多项收入的,汇算时工资薪金以外的收入都要全额计入吗? 答:年度汇算对象是个人年度综合所得,指的是合并工资薪金、劳务报酬、特许权使用收入、稿酬收入四项。其中,工资薪金(包括一次奖金)全额计入,另外三项减扣计入,其中,劳务报酬与特许权使用收入按减扣20%计入,稿酬按减扣20%再打7折计入。 通俗理解,包括年终奖在内的工资薪金,都要100%计入;劳务报酬、特许权使用收入打8折计入;稿酬打5.6折计入。 纳税人在汇算时不需要自己计算,导入这些收入项目,系统会自动按比例计入。 问:外单位发的稿酬、劳务报酬等,有些在“个人所得税”App里能查到,有些查不到,查不到的也要汇算进来吗? 答:查不到的外单位收入,如果确实已经收到,可以采用手动增加方式添加,完整申报。 问:从外单外取得的收入,有些预缴个税显示为0,有些预缴不是0,两类都要汇算进来吗? 答:是的,都需要汇算进来,这样才能保证年度综合所得收入的完整性,得出正确的应纳税额。 问:去年我被公司派驻海外一段时间,驻外期间的收入要不要汇算?怎么汇算? 答:需要汇算。但汇算方式要看具体情况,比如工资是由国内发放,还是驻外机构发放,汇算方式不一样的,具体可以咨询税务机构。 根据规定,居民取得的境外收入,不能在“个人所得税”App里自助汇算,而要去税务部门办理。 问:汇算提交完成,发现填报有误,还能撤回修改吗? 答:可以。如果已经申请退税并已进入国库办理环节,要等国库办理结束之后再更正;如果未申请退税或者已经申请但退税流程还在税务机关受理、审核等环节,可以先取消退税申请之后更正申报。 在“个人所得税”App上汇算的,依次进入首页“我要查询”-“申报查询”,找到需要更正的申报,作废,再重新汇算。

答:适用税率确实没变,但因为你的收入比较高,应纳税所得额累计部分最高税率已在20%。照此计算,增加36000元专项附加扣除额,退税结果当然会超过7000元。

答:这里的“大病”并不是指具体病种,也不是一定要得重病,而是指看病的花费比较“大”。具体规定为:纳税人发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担(指医保目录范围内的自付部分)累计超过15000元的部分,由纳税人在办理年度汇算清缴时,在80000元限额内据实扣除。 也就是说,只有进入基本医保目录的医药费支出,才可以纳入汇算进行扣除,不在医保目录的,不能扣除。 举个例子。补牙、隆鼻、割双皮等,都属于医美范围,不在基本医保目录中,因此不能算大病支出;因感冒发烧引发的门诊、住院甚至ICU等医药费支出,在医保目录中,只要纳税年度内自付部分累计超过15000元(包括配偶、未成年子女的支出,但只能分别累计,不能合并累计),就可以汇算。比如孩子去年看病累计自付20000元,那么20000-15000=5000元就可以纳入汇算。 问:在网上申报还需要保存申报资料吗? 答:需要的。纳税人办理年度汇算时,除向税务机关报送年度汇算申报表外,如需修改本人相关基础信息,新增享受扣除或者税收优惠的,还应按规定一并填报相关信息。填报的信息,纳税人需仔细核对,确保真实、准确、完整。纳税人需将年度汇算申报表以及与纳税人综合所得收入、扣除、已缴税额或税收优惠等相关资料,自年度汇算期结束之日起留存5年。 问:不如实申报会有什么后果? 答:纳税人如未依法如实办理综合所得年度汇算的,可能面临税务行政处罚,并记入个人纳税信用档案。 根据税收征管法第六十三条规定,纳税人采取隐瞒收入、编造虚假扣除等手段逃避缴税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。 问:不如实报送专项附加扣除信息要承担什么法律责任? 答:除承担上述不如实申报的法律后果外,还可能对您享受专项附加扣除造成一定影响。如果纳税人填报的专项附加扣除信息存在明显错误,经税务机关通知,拒不更正也不说明情况,税务机关可暂停其享受专项附加扣除。待纳税人按规定更正相关信息或者说明情况后,可继续专项附加扣除,以前月份未享受扣除的,可按规定追补扣除。 《个人所得税专项附加扣除操作办法(试行)》第二十九条规定,纳税人有下列情形之一的,主管税务机关应当责令其改正;情形严重的,应当纳入有关信用信息系统,并按照国家有关规定实施联合惩戒;涉及违反税收征管法等法律法规的,税务机关依法进行处理: (一)报送虚假专项附加扣除信息; (二)重复享受专项附加扣除; (三)超范围或标准享受专项附加扣除; (四)拒不提供留存备查资料; (五)税务总局规定的其他情形。 如何补缴税款? 可通过网上银行、办税服务厅 POS 机刷卡、银行柜台、非银行支付机构(第三方支付)等方式补缴。税款补缴成功后,可在手机个人所得税 APP、自然人电子税务局、办税服务厅查询到缴税情况,系统也会生成缴税凭证。 如果是自由职业者,2019 年度没有取得过工资薪金,仅有劳务报酬(或者稿酬,或者特许权使用费),可向户籍地税务机关办理年度汇算,也可向经常居住地税务机关办理。 为确保您的合法权益,请务必认真、仔细、如实填报相关申报数据,并对真实性、准确性、完整性负责。在办税过程中如有疑问,可登录税务机关官方网站、微信公众号等查询办税操作指南,或联系当地税务机关、拨打12366纳税服务热线等。切勿轻信非官方或非专业人士的所谓“退税攻略”。 编辑:史笑雨 来源:新闻晨报、上海发布 可能你还想看 原标题:《纠结!“我要补税6000元,能不能装没看见?”后果可能很严重→》 |

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |