案例分析完整版:上海IFC商场 |

您所在的位置:网站首页 › 上海市最高端的商场 › 案例分析完整版:上海IFC商场 |

案例分析完整版:上海IFC商场

|

▼上海IFC俯瞰图

02 |区位分析 项目位于浦东主城区内 在浦东新区陆家嘴金融城板块内 具有国际化营商环境 区位价值很高 ▼项目区位价值

位于市级商圈内 位于小陆家嘴-张杨路市级商圈的核心位置 周边高端商务聚集(地标建筑),为国际金融商务区 商务楼聚集度高,高端商业,商业消费支撑强劲 ▼上海IFC商场周边商圈分布

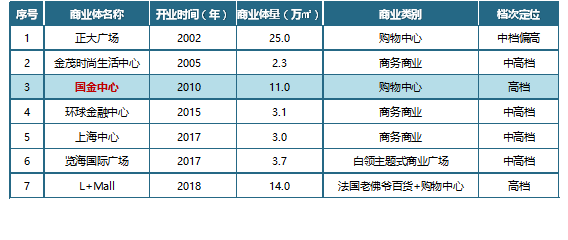

周边竞争格局:与商圈内的其它商业体错位竞争 金茂生活中心/环球金融中心/上海中心为商务商业 上海国际广场为社区商业 但项目近端(直线距离1.2Km)定位高端精英消费的 L+mall在12月23日开业 在商业体量及整体定位上 会给本项目带来一定的竞争压力 ▼小陆家嘴(核心区)主要商业项目

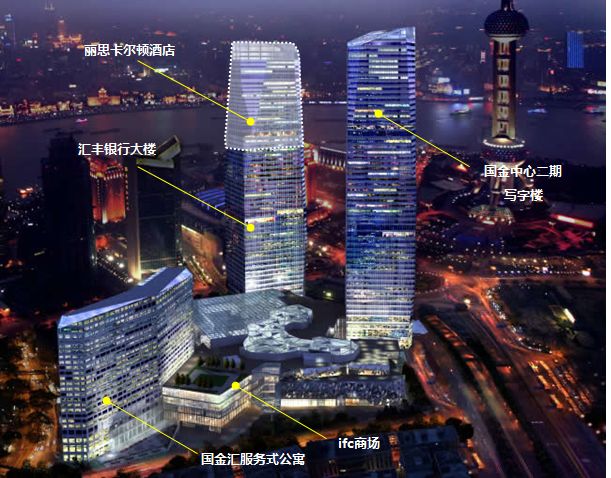

03 |项目定位 高端一站式消费目的地 功能定位 零售/餐饮/娱乐/配套四大经营功能 高档,以国际一、二线品牌为主 客群定位 家庭/商务客群/国内外游客 高端消费客群 项目由购物中心/写字楼/酒店/公寓四类产品组成 总建筑面积为39.8万㎡ 商业体量为11万㎡,地上4层,地下2层 由世界级佩利克拉克佩利建筑师事务所设计 ▼项目各物业组成部分

01 |出入口设计 外部有8个出入口(含二层的连廊入口) 方便各个方向的客群进入项目 主入口位于银城中路侧 ▼出入口位置

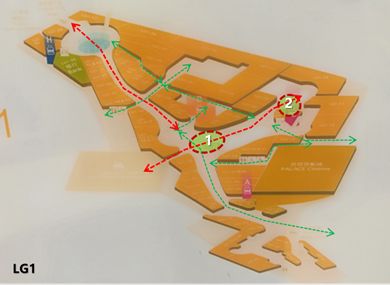

02 |动线分析 ▼地下层水平动线设计

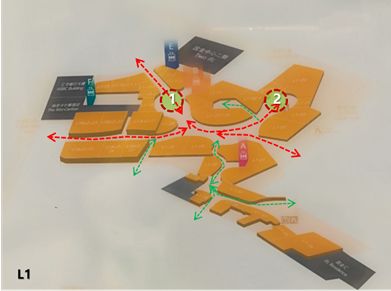

主动线呈“L”型(且带弧度),较为清晰 但为了消化内部宽度(增加店铺的临走道) 内部次动线设置较多 容易导致消费者迷失方向感 ▼地上层水平动线设计

内部主动线为带弧度的类“X”字型 由于项目建筑形态因素(厚度大) 为连接各出入口 设置多条次动线,且部分有“回字形” 容易造成消费者迷失方向现象的产生 03 |建筑形态 建筑外形呈钻石形形状,与高端定位契合 外围设置下沉式广场及庭院式设计,增加休闲功能 ▼钻石型建筑形态

▼外围庭院式设计

▼下沉式广场设计

04 |装修风格 色彩以香槟/灰色为主 匹配简洁线条感 凸显高端/时尚 外围以高特制玻璃/绿植呼应,打造独特标志

▼外围下沉式广场

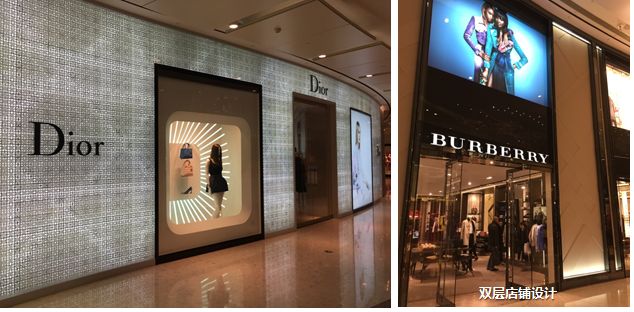

十几米高苹果店的特制玻璃幕墙,打造独特标志 绿植与外围空间呼应,营造舒适的外围环境 ▼商场内部

商场内部装修以香槟色及淡米白色为主色调 塑造时尚高贵精致的购物氛围 部分店铺双层店铺设计(内部装修一致) 彰显品牌的档次及个性 05 |导视系统 导视系统较为全面 导视牌采用黑/灰底白字,辨识度高 但商场内部智能互动屏数量偏少 ▼外部导视系统

▼内部导视系统

06 |景观环境 外部以绿植、水景及雕塑为主要景观环境 内部以吊饰、绿植、小品为装饰(数量偏少) ▼外部景观环境打造

▼内部景观环境打造

07 |洗手间打造 位置:主要分布在主中庭/中廊四周,方便快捷 功能配置:部分楼层针对母婴及残疾人士 配置母婴室及残障专用卫生间 内部功能齐全/人性化 ▼洗手间位置

▼洗手间内部功能配置

08 |中庭设计 位于人流的汇聚处,利于人流的聚流与分流 挑空/见天采光,视野开阔敞亮 中庭四周无柱,商铺可视程度最大化 中廊较宽,两个中庭的链接中廊采光性很好 四周布置座椅/景观小品,营造了休闲氛围 ▼中庭位置

▼中庭挑空,视野开阔

▼中庭顶部见天采光

▼中庭四周无柱

▼中庭四周布置座椅/景观小品

09 |屋顶空间打造 虽然在屋顶空间种植了一些绿植/装饰 但是没做任何商业用途,无座椅设置 商业价值低 ▼屋顶花园

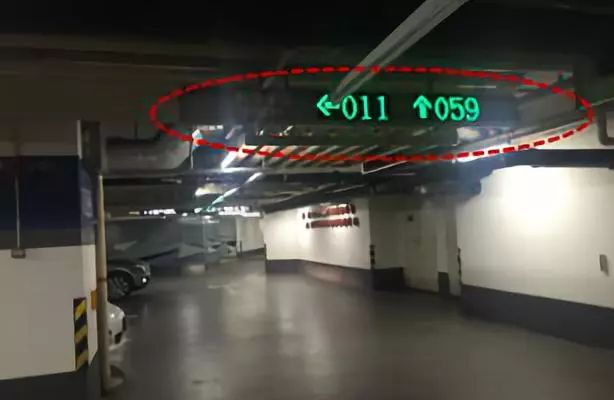

10 |停车场设计 设置地下三层立体车库,停车位充足 停车场采用扶梯连接商场,连接性较好 ▼停车位数量信息屏

▼停车场内导视图

▼地下停车场通向地上空间的连接

运营推广 01 | 商业运营 IFC汇聚近25家世界级品牌旗舰店,包括LV/PRADA/CHANEL等 打造国际高端品牌聚集地 ▼LV

▼PRADA

▼CHANEL

02 | 营销推广 IFC节日主题活动+品牌联手 为商场带来中庭租金收入来源的同时 吸引更多消费者的关注 节庆主题活动 ▼动感艺术音乐

▼欧“鹿”圣诞主题活动

▼双飞轮表演活动

品牌推广主题活动 ▼江诗丹顿天文时计巡展

▼卡地亚举办幻化非凡展

▼宝格丽光环腕表展

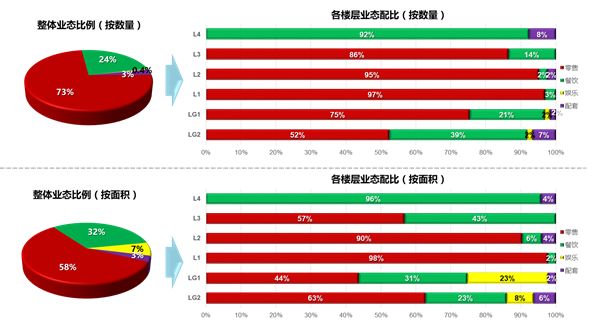

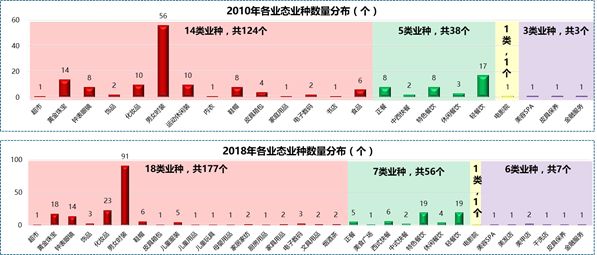

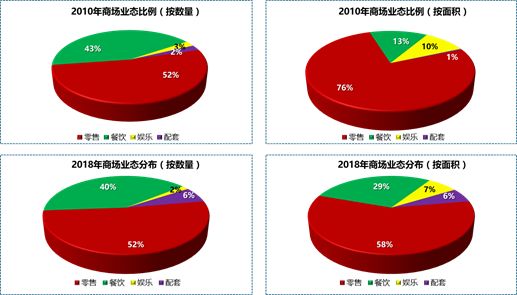

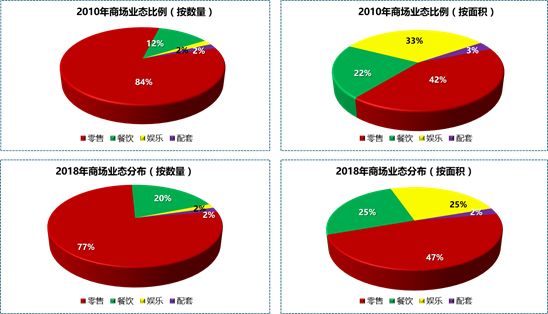

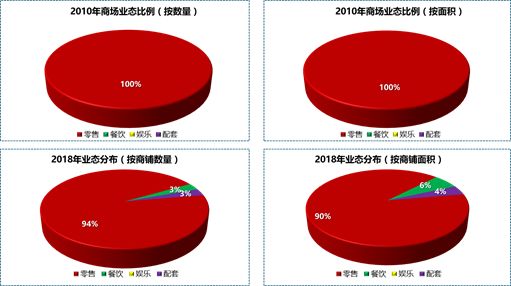

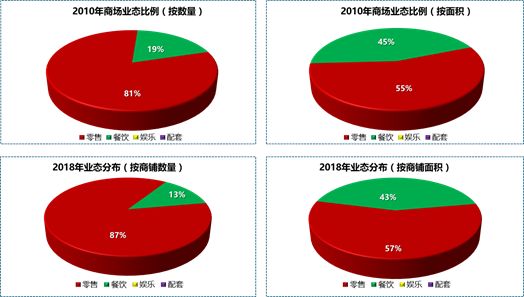

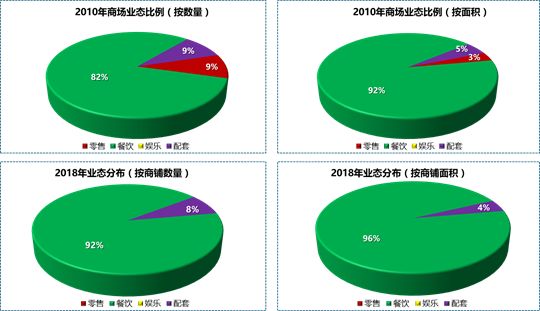

作为高端商业的代表 建筑设计亮点颇多 最大的亮点是硬件品质 但同时存在外部人车动线混用 内部次动线较多等不可调改的缺陷 建筑色设计亮点 外形为钻石型的建筑形态,与高端定位相契合 下沉式广场设计,带活了地下商业空间 提升地下商业价值 外围庭院式设计,增加了休憩功能 内外部装饰以香槟色/米白色/灰色调为主 匹以线条感,凸显时尚/现代/高端购物氛围 错位经营有错位装饰衬托 实现与陆家嘴大商业呼应融合 大中庭集聚性佳,挑空/见天采光 视野开阔且四周无柱化 使整个商场的各楼层商铺可视程度最大化 地下三层立体车库,车位充足 超前的车位配置 与商场实现无缝连接且不落伍 洗手间位于主通道四周,方便消费者到达 内部功能齐全,人性化配置到位 有母婴室及残障专用洗手间 体现高端商场的品质 建筑色设计缺陷 (1)人车不分流存隐患 部分外围广场未实现人车分流 存在消费者行走的不安全隐患; (2)非标准化动线 内部次动线较多 消费者进入商场容易迷失方向 但是由于开发经营商有强大的品牌招商能力 消费者认牌消费程度高 因而弱化了的动线的负面影响 (3)内部座椅等人性化设施不够 商场内座椅主要设置在中庭区域,座椅偏少 同时其他人性化设施(如智能储物柜等)缺少 (4)屋顶空间未能较好利用 目前屋顶空间打造了一些绿植/装饰品 未能利用经营,无商业/观赏价值 第二篇:国际高端品牌聚集地 引言 上周,我们深入剖析了上海IFC的区位/交通等客观条件及建筑硬件,作为高端成功商业项目,从开业至今,上海IFC也一直紧跟市场/区域发展的趋势/变化,不断优化调整品牌, 优化商户,IFC在业态品牌配置上也呈现自身特色和亮点,本周就为大家分析上海IFC的业态业种的配置特色,从而发现和把握高端商业项目业态业种配置的规律。 前言 上海IFC 开发运营商为商业经验丰富的香港新鸿基集团 在2003年已拿到地(当时小陆家嘴缺乏商业氛围 办公人数远逊色于浦西CBD) 一期在2010年开业(此时周边无高端商业项目) 项目位置地处上海市中心/小陆家嘴市级商圈核心位置 区位价值极高 在此基础上 (开发商实力雄厚/区位价值极高/无高端商业竞争对手) 国金以高端品质形象入市 成为高端国际品牌的聚集地 同时从开业至今IFC也一直不断进行品牌调整 优化商户 所以在业态业种上IFC有其自身特色 本周我们就为您介绍上海IFC的业态业种的配置! 整体布局与业态规划 现今大家对购物中心商场的业态占比普遍认为是 40:35:20:5 而IFC的四大业态占比却非如此 这是基于项目的商圈性质 开发商品牌影响力 商场档次 招商能力 它的零售占比较高(租金收益高) 娱乐占比低(租金收益低) 境外开发商进入中国的经营商场基本都具有这些特征 IFC的四大业态占比商铺数量占比 零售73%、餐饮24%、娱乐0.4%、配套3% 零售58%、餐饮32%、娱乐7%、配套3% 总体上,IFC对比其他购物中心的业态占比来看 IFC零售占比较高,而娱乐/配套占比较少 在整体业种上 零售/餐饮/配套的业种涵盖较全 娱乐业态只有电影院 其中零售以男女时装最多 餐饮以特色餐饮和轻餐饮最多 符合高端商业项目的配置规律 ▼业态业种分析

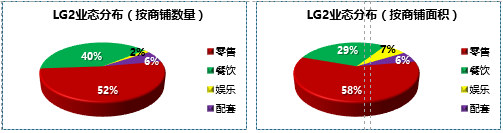

零售52%、餐饮40%、娱乐2%、配套6% 零售58%、餐饮29%、娱乐7%、配套6% LG2以零售、餐饮为主 兼具休闲娱乐、服务配套功能 ▼业态占比

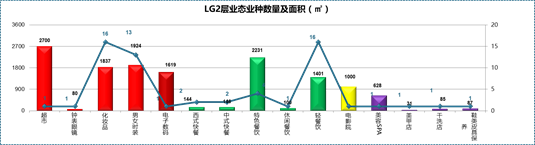

主通道四周布置零售业态 地铁出入口附近布置轻餐饮,便捷消费 主力店位于端头,利于吸引人流

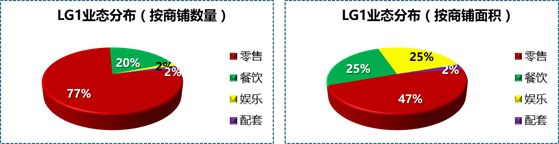

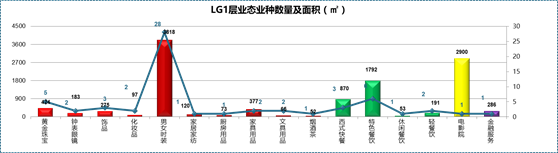

零售77%、餐饮20%、娱乐2%、配套2% 零售47%、餐饮25%、娱乐25%、配套2% LG1在数量上以零售和餐饮为主 零售以男女时装为主,餐饮以特色餐饮居多 休闲娱乐所占面积较大

零售业态占比大,位于主动线附近位置 餐饮/休闲娱乐属于目地性消费业态,放置于动线末端 利于人流的带动

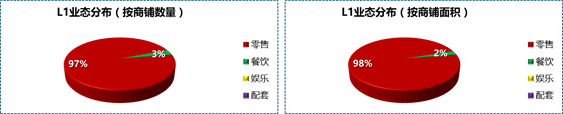

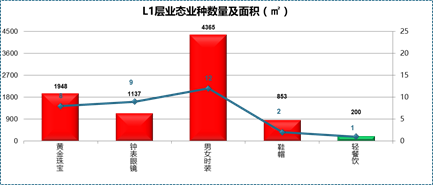

>>>>L1层 零售98%、餐饮2%、娱乐0%、配套0% L1主要为零售品牌,只配有1家轻餐饮 零售以男女时装为主 其中多个品牌旗舰店为一拖二商铺

基本为零售,最佳楼层要获取最佳收益(零售租金高) 零售主力品牌位于出入口处,彰显形象

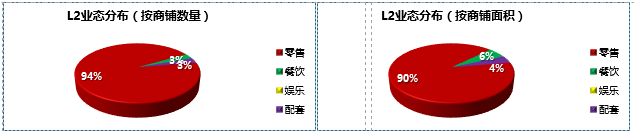

零售94%、餐饮3%、娱乐0%、配套3% 零售90%、餐饮6%、娱乐0%、配套4% L2仍以零售为主,设有34个零售品牌店 其中男女时装占比最多 另各配1家餐饮和配套

L2层商业价值较高,以承租能力较高的零售为主 美容美甲、休闲餐饮目的性消费放置于动线末端

零售87%、餐饮13%、娱乐0%、配套0% 零售57%、餐饮43%、娱乐0%、配套0% L3为零售和餐饮,共计38个品牌 零售涵盖黄金珠宝/男女时装/儿童类等 餐饮为正餐和特色餐饮

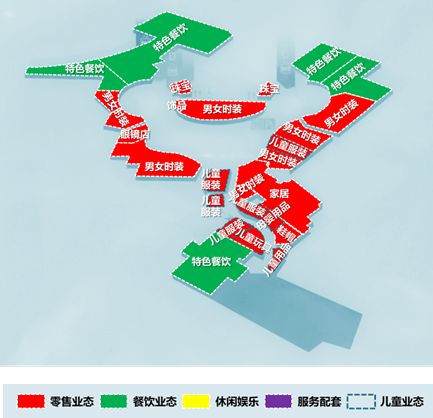

从业态布局来看 零售分布在主动线四周 儿童类业种分布较为集中 餐饮分布在四周位置

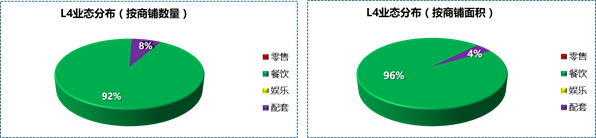

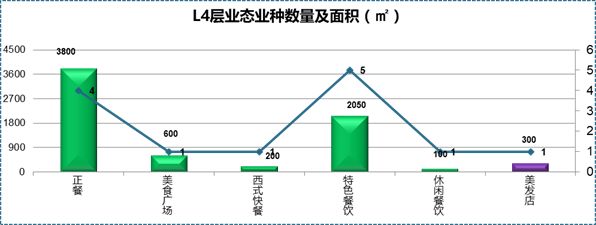

>>>>L4层 零售0%、餐饮92%、娱乐0%、配套8% 零售0%、餐饮96%、娱乐0%、配套4% L4高楼层无零售 全部配置目的性消费业态,以餐饮为主 以主力店(目的性强)弱化导客难问题 同时提升了经营价值

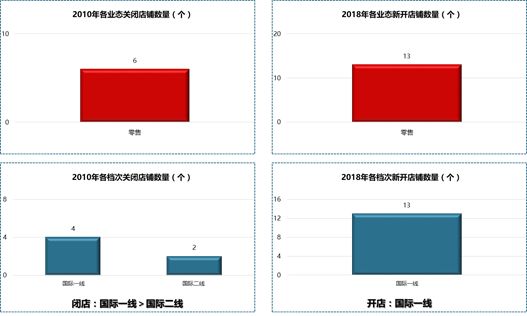

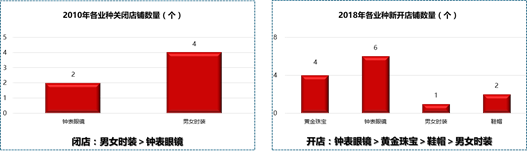

项目物业价值(区位/交通/资源/建筑设计等)非常大 决定其经营价值大 所以上海IFC零售占比最大,其次为餐饮 项目整体业态配置符合高端商业一般配置规律 随着楼层递增商业经营价值递减 价值越高的楼层或区域,零售配比就越高 越往高楼层,价值越低,目的性业态越多 项目高楼层(4F)全部为目的性业态 弱化消费客流前往高楼层的抗性,保证经营收益 从各个楼层业态业种配置的规律来看 主动线附近配置承租能力高的零售业态 (黄金/珠宝/手表/服装等) 副动线/动线末端配置目的性业态,使人流导入 商场一楼出入口位置放置高端主力店铺 彰显项目形象 地铁出入口附近放置轻餐饮,吸引客群导入 主力品牌展示及 特色分析 主力店分布在各个楼层,有利于各个楼层的人流导入 零售主要分布在二层及以下楼层, 餐饮主要分布在地下及高楼层, 娱乐和服务配套分布在低楼层

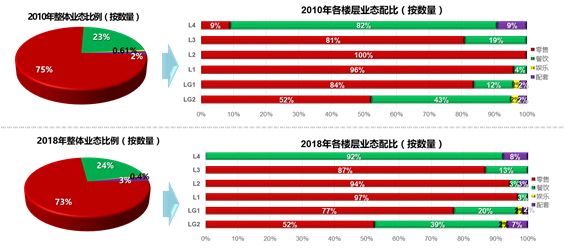

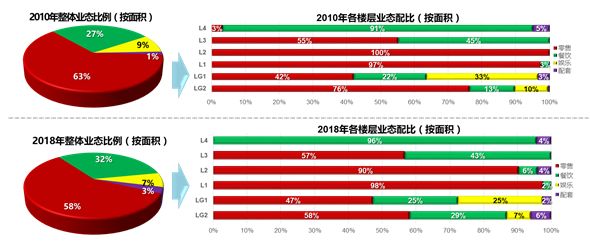

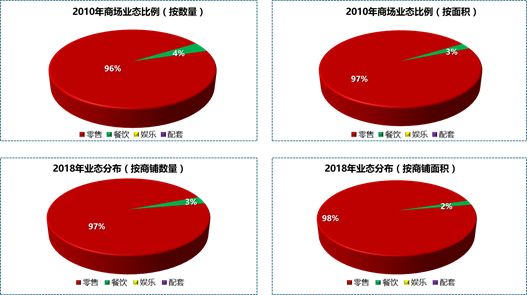

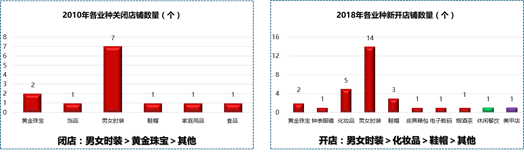

01 |IFC业态业种亮点 第一:国际高端品牌聚集 商场一二层聚集了大量国际奢侈品牌 包含多家国际高端品牌旗舰店 使之成为上海最高端购物商场之一 打造成高端消费目的地,与周边商业错位经营 第二:注重零售和餐饮品类的多元化组合 零售业态包含了近20种业种 餐饮含越南菜/日韩/意大利/粤菜等各式高档餐饮 业种多样性上给予了消费者更多样化的选择 第三:餐饮业态网红品牌的引入 LG2层引入了多家网红餐饮店(如LadyM) 有效吸引周边年轻客群的消费需求 02 |IFC业态业种总结 上海IFC 位于中国乃至世界闻名的 陆家嘴金融贸易区内的市级商圈 商场内近七成(按数量)为零售业态,租金收益明显 近些年,IFC也在不断调整铺位 在加大奢侈品店铺的同时 注重引入新潮/时尚品牌 业态业种配置更趋于完善 上海IFC未来较长时间内可以继续引领商圈发展 第三篇:越来越好逛的国金中心 引言 上周,我们深入剖析了上海IFC业态业种配置特色,提炼出各个楼层分布特征的一些规律,本周我们继续为大家分析上海IFC从开业(2010年)至今(2018年底)其开/关店的品牌调整变化,从这些变化中发现商业经营的发展趋势,从而把握商业品牌变化特征。 前言 于2010年开业的IFC 至2018年底的8个年头中 随着一些店铺的租约到期 加上商业品牌的迭代更新等原因 IFC为保证项目营业额增长 同时紧跟商业发展趋势 IFC近些年也调整了大量的店铺品牌 本周我们就为大家介绍上海IFC的调整的业态业种! 整体业态业种 调整内容比较 上海IFC商业的四大业态变化如下 零售75%、餐饮23%、娱乐0.6%、配套2% 零售73%、餐饮24%、娱乐0.4%、配套3% 从店铺数量占比上看 10年到18年店铺数量调整比例变化很小 零售仍占大头(占比7成以上) 餐饮占比微调增加了1%, 娱乐占比减少至0.4% 配套占比增加至3% 零售63%、餐饮27%、娱乐9%、配套1% 零售58%、餐饮32%、娱乐7%、配套3% 从店铺面积占比上看 零售业态商铺面积缩小了,占比有所缩减 但仍占大头 餐饮业态面积占比增大 娱乐业态面积占比减少至7% (娱乐面积没变 其余业态面积增加导致娱乐业态占比缩小) 配套业态占比增加至3% ▼店铺数量调整比较

▼店铺面积调整比较

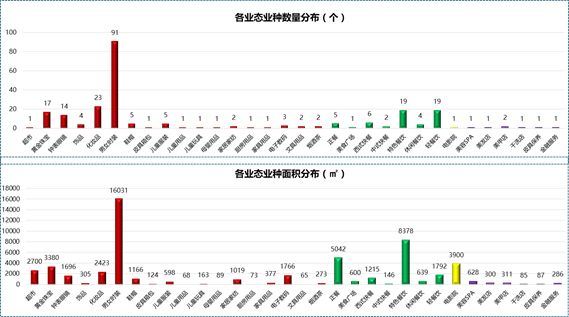

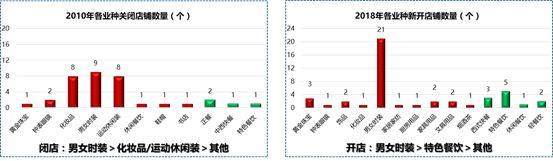

从整体业种上 从2010年至2018年,整体业态业种丰富性增强了 由2010年的23个业种增加到2018年的32个业种 在数量上 以男女时装数量最多 其次为特色餐饮/轻餐饮,与市场趋势吻合 在面积上 男女时装/特色餐饮/正餐面积占比最多 新增面积男女时装>特色餐饮>化妆品>其他 ▼整体业态业种数量调整变化

▼整体业态业种面积调整变化

零售52%、餐饮43%、娱乐3%、配套2% 零售52%、餐饮40%、娱乐2%、配套6% 零售76%、餐饮13%、娱乐10%、配套1% 零售58%、餐饮29%、娱乐7%、配套6% LG2层调整后零售的单店面积减小 餐饮调整后单店面积增加 娱乐数量/面积无变化 配套数量和面积都增加 2018年更换品牌,整体档次有所拔高 表明IFC地下(地铁连接)商业经营价值较高 同时,餐饮轻餐饮品牌调整较多 多调整为网红轻餐饮,且位于商场入口(连接地铁)位置 吸引地铁客群消费 说明有人流量的位置适合做快速消费品经营 L2层调整后业态品牌更加符合地铁连接商业的发展规律 ▼

零售84%、餐饮12%、娱乐2%、配套2% 零售77%、餐饮20%、娱乐2%、配套2% 零售42%、餐饮22%、娱乐33%、配套3% 零售47%、餐饮25%、娱乐25%、配套2% LG1层只调整零售和餐饮,新增数量:餐饮>零售; 零售数量减少、面积增加,说明品牌度提升了 档次新增国际一线品牌较多,档次有所拔高 表明IFC总体商业经营的价值较高 同时,在业种上,加大了男女时装的比例 减少化妆品/运动休闲装数量 缩减正餐,增加特色餐饮 符合地下商业发展的规律 ▼

>>>>L1层 零售96%、餐饮4%、娱乐0%、配套0% 零售98%、餐饮2%、娱乐0%、配套0% L1层业态数量及面积占比变化很小,细微调整 都以零售为主,配少量餐饮 表明L1商业价值很大 调整全部为零售品牌,新增7个品牌 品牌档次以国际一二线品牌到国际一线品牌,档次拔高 同时,在业种数量上减少了男女时装的数量 增加了黄金珠宝/钟表眼镜/鞋帽的数量 扩大了经营业种 ▼

零售94%、餐饮3%、娱乐0%、配套3% 零售90%、餐饮6%、娱乐0%、配套4% L2层2010年以前全部零售 2018年的调整为以零售为主 增加了少量的餐饮及配套 数量上新增15家零售品牌,1家餐饮1家配套 在档次上主要将国际一二线品牌转换成国际一线 L2总体业态业种有所增加,档次提升 说明高端购物中心的特征更明显了 ▼

零售81%、餐饮19%、娱乐0%、配套0% 零售87%、餐饮13%、娱乐0%、配套0% 零售55%、餐饮45%、娱乐0%、配套0% 零售57%、餐饮43%、娱乐0%、配套0% L3层调整后数量占比上 零售占比略有增加,餐饮占比略有减少 从面积占比上 零售/餐饮占比同步略有增加与减少 零售新增数量较多,新增16家,餐饮新增1家 档次上,国际二线闭店最多 新开国际一二线,档次也有所拔高 在业种上零售品类有所增加 新增业种主要为儿童/家庭类业种 高端购物商场增加儿童/家庭类业种说明市场有需求 (一般高端商场不配儿童/家庭类业种) ▼

>>>>L4层 零售9%、餐饮82%、娱乐0%、配套9% 零售0%、餐饮92%、娱乐0%、配套8% 零售3%、餐饮92%、娱乐0%、配套5% 零售0%、餐饮96%、娱乐0%、配套4% 2010年L4层含有零售、餐饮及配套 调整为2018年取消了零售 扩大了餐饮,餐饮占比达9成以上 目的性业态弱化消费者对高楼层的抗性 档次以国际二线换为国际二线及一般品牌 (餐饮少有国际) 闭店为零售中的食品店1家 新增了美食广场/西式快餐/特色餐饮各1家 (原有L4楼层中经营面积没开足) 这些调整说明与购物中心的常规相吻合 ▼

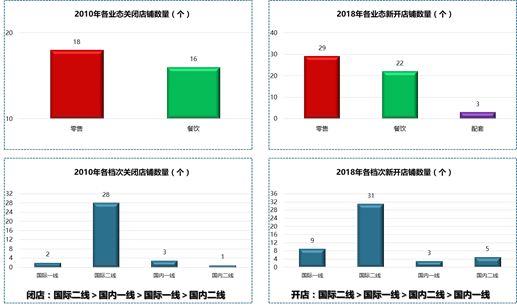

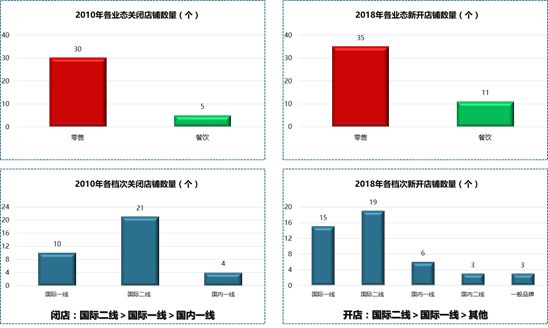

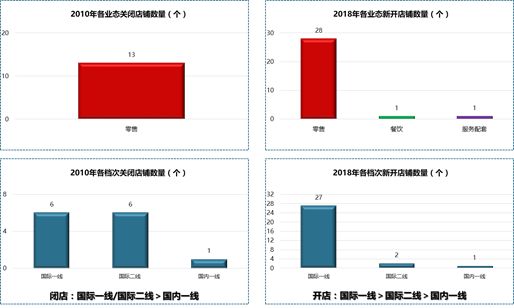

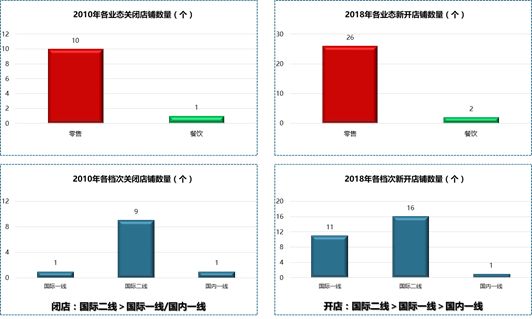

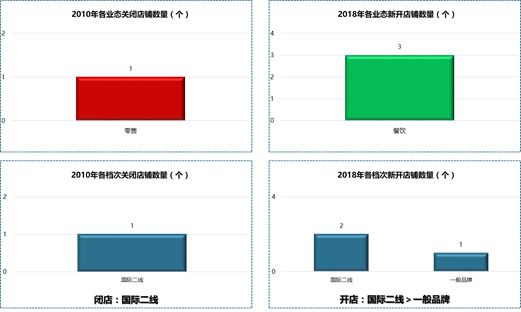

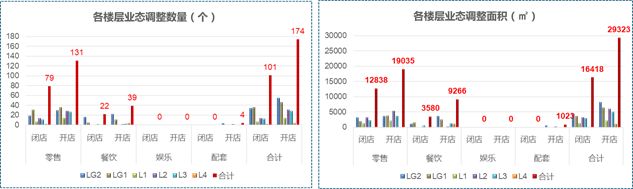

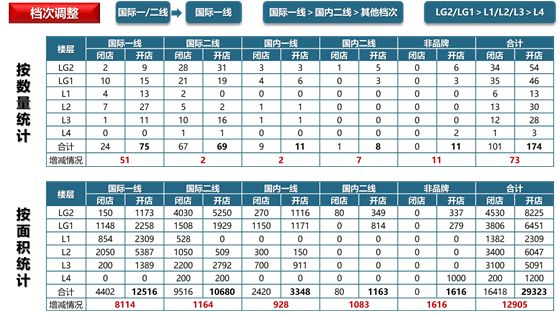

经营内容调整 归纳分析 在品牌数量调整方面,零售的调整数量最大 闭店79家,开店131家(零售业态是主力业态) 其次为餐饮,闭店22家,开店39家 配套无闭店,新开4家 娱乐无变化(娱乐业态业种少,与租金收益及档次有关) 总体上四大业态上,开店比闭店多73家 原因一:国金二期开业增加了店铺的数量 原因二:部分楼层特别一层将大铺分割成小铺出租 增加收益 在品牌调整面积上,零售>餐饮>配套 同时,零售开店的单店面积(新开总面积/新开店数量) <零售闭店的单店面积 表明零售单店面积在缩小 餐饮新开单店面积在增大 从店铺数量上看,LG2/LG1调整的数量最多 以零售和餐饮为主 (适应地铁链接商场价值的最大化而为) 其次为L1/L2/L3,以零售为主 L4调整的数量最少(L4主要为大餐饮类) ▼

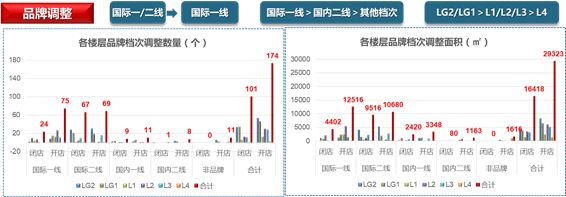

在品牌数量方面,调整数量最多的为国际一线/二线品牌 其中,闭店数量国际二线>国际一线>其他档次 开店数量国际一线>国际二线>其他档次 表明整体档次调整拔高了国金的整体档次 在调整面积上,国际一线调整面积最大 国际二线/国内一线等面积变化不大 LG2/LG1调整的幅度最大(数量和面积都是) 楼层调整幅度其次为L1/L2/L3, L4调整调整幅度很小 ▼

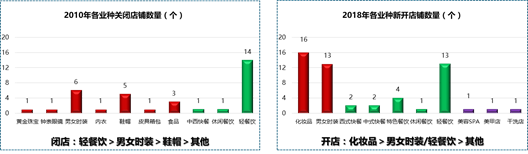

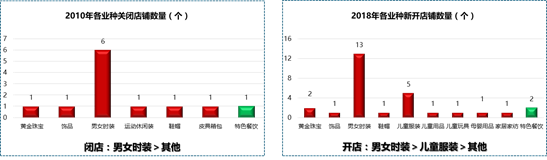

根据IFC在2010年至2018年底调整的业态业种的分析 我们总结IFC四大业态的变化如下 第一:零售业种多样化,档次拔高 2018年零售中数量占比次序为 男女时装>化妆品>黄金珠宝>钟表眼镜 此类业种承租能力较高,反映了IFC的商业价值较大 零售调整业种中,零售业种的总体品类有所增加 放弃了运动休闲装/内衣/书店业种 (在其它商场中,这类业种是增加的) 新增儿童类/家庭消费类业种 更加满足周边家庭客群的消费需求 调整品牌档次中,更多的引进国际一线品牌 使零售整体档次有所提升 第二:餐饮网红化/便捷化 LG2靠近地铁区引入多家网红餐饮店(如Lady M) 吸引周边年轻客群/地铁客群的消费/停留 L4层增加了美食广场及中西快餐 满足周边商务客群便捷化就餐需求 同时在各楼层增加了少量轻餐饮 强化各个楼层的消费体验,吸引人流 第三:娱乐业态无变化 国金休闲娱乐引入的为百丽宫电影院 百丽宫是香港百老汇戏院旗下奢华品牌 品牌档次与国金整体档次档次匹配 第四:服务配套业种更加齐全 服务配套在原有业种的基础上 增加了干洗店、美发店、美甲店 整体上业态业种涵盖 美容SPA/美发/美甲/干洗店/皮具保养/金融服务 较为全面满足周边高端商务男士和女士的消费需求 -END- 转载须知 转载时后台回复“转载”二字,返回搜狐,查看更多 |

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |