地产龙头对比点评 |

您所在的位置:网站首页 › 万科与龙湖的区别 › 地产龙头对比点评 |

地产龙头对比点评

来源:雪球App,作者: 君韬复利,(https://xueqiu.com/1908154045/135098219) $碧桂园(02007)$ $龙湖集团(00960)$ $中国海外发展(00688)$

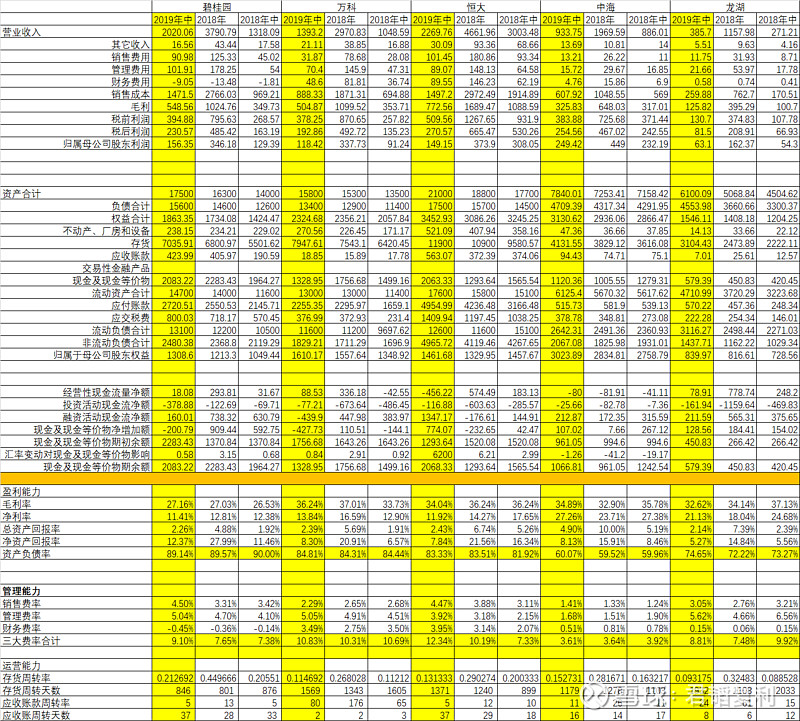

以下为一个朋友获得的 “碧桂园内部论坛的帖子”,让我们来看看一个碧桂园内部员工的对于地产龙头 碧桂园 万科 中海 恒大 龙湖 的 对比分析 当前宏观经济下行,房地产市场遇冷,集团也在以各种措施应对不确定性。总的来说,我对集团非常有信心,这不是盲信,而是感受到这家公司由上至下都及其务实,善于思考并勤于行动,加上多年积累起的规模和资源,这些都构成我们今天独一无二的竞争优势。当然,有优势也不能高枕无忧,虽说大象可以跳舞,但大象跳舞一定比小兔子跳舞难的多,所以也要比小兔子更谨慎认真。对于大象来说,可能最重要的不是舞跳的多好看,而是不摔跤,因为摔跤不容易爬起来。 附表是碧桂园、万科、恒大、中海、龙湖2018年中报、年报及2019年中报数据,因为市场近一年变化剧烈,因此只选择了新鲜的数据。另外,同一个指标各家统计口径未必相同,但多个指标放在一起综合对比,还是可以发现一些规律的,况且,除了财报,也很难获取其它更准确权威的公开数据。最后,因手工敲数(没找到可以直接导表的工具),因此难免有错漏,请见谅。

1 盈利能力: 先看毛利率,我司毛利率(27.16%)与去年同期(26.53%)及2018年年底基本持平,大约在26%-27%徘徊,这证明我们成本管理(不是费用管理)一直比较“平稳”,优化成本的举措从结果上看似乎成效并不明显。 横向对比来看,我司在五家公司中毛利水平是最低的,与最高的万科(36.24%)相差近10个百分点,除了友商产品溢价可能更高之外,还说明我们成本管理提升的空间较大。并不清楚公司对于销货成本的会计规则,大体推断包含土地获取成本、工程建设成本(含基础设施和公共配套)等。 个人理解土地获取成本基本可以认为是刚性的,虽然理论上我们可以选择土地获取方式,尽量拿性价比高的地,但土地成本主要还是由当期的土地市场决定的;这样看来,最重要的差别还是分包采购成本,我们的采购规模大,按理成本应该低,但实际好像不是,是什么使我们采购价高(可能质低)的产品和服务呢? 值得深思。

另外,现在每讲成本优化,必然涉及优化“产品配置”,我觉得这必然会在一定程度上牺牲产品和品牌,无论我们如何自我安慰。当然,合理的优化配置是好的,但可能也要划个线出来,避免对产品和品牌的伤害过大。记得看过一个经典的成本优化的正面案例,宜家一款马克杯价格非常低廉,原因是通过调整外形设计,大幅降低了物流成本,而不是通过降低产品服务标准节省成本。

2 净利率: 再看净利率(11.41%),与去年相比也基本持平(12.38%)。横向对比来看,与恒大(11.92%)、万科(13.84%)处于一个梯队,远低于中海(27.26%)和龙湖(21.13%)。一方面,较低的毛利率决定了净利率的空间有限;另一方面,较高的销售费率和管理费率侵蚀了利润。 3 销售费率: 我司2019年中的销售费率是4.5%,比去年同期(3.42%)和去年底(3.31%)升幅明显,这里比较奇怪的是,去年全年的费率比年中时有所下降,证明销售费用控制是取得成效的,但今年上半年突然攀升,确实很难理解,比较大的可能是为了抵御市场下行,保证出货速度,加大了对销售活动的投入;另外就是统计口径可能发生了变化,原来不属于销售费用的内容被纳入进来了。 4 存货周转天数: 整体来讲,考虑到项目分布广度和产品调性,我司的销售费率略高于友商是合理的。同时,不能单看费率,还要看花出去的钱换回了什么,除了最直接的营业收入规模外,还有较快的存货周转。我司2019年年中的存货周转天数为846天(根据半年数据推算全年),较去年同期缩短了30天。 横向对比友商,存货周转天数均在1000天以上,龙湖更是达到1932天,存货周转的速度很大程度体现了销售去化的能力。 可以看到恒大的存货周转天数由去年年中的899天,延长到今年年中的1371天,显著退化,销售费率却从3.11%上升到4.47%,真不知道期间发生了什么,联想到国庆期间恒大疯狂打折出货,好像找到了某种联系。 恶化的存货周转,必定带来恶化的经营性现金流,我们稍后再看。 库存快速周转带来的另外一个好处是大量的预收楼款,这部分现金是有利息收益的。 可以看到,我司的财务费用为-9.5亿,而万科为48.6亿,恒大为惊人的89.55亿,高低立见。 综上,我司用较高的销售费率,应对分布更广,位置更偏远的项目,同时,实现了较高的库存周转速度,也间接降低了公司的财务费用。 管理费用是最近集团特别重视的,理由也显而易见: 2019年年中管理费用为101.91亿,而去年同期仅为54亿,上升了89%,几乎翻了一倍。 从费率上看,5.04%的管理费率,比去年同期上升了0.9个百分点。 横向对比友商,与万科(5.05%)持平,低于龙湖(5.62%)。 中海的费用管理令人惊叹,管理费率为1.68%,销售费率为1.41%,财务费率0.51%,毛利转净利过程损耗少。 除中海外,其它友商的管理费率也不低,这样看来似乎还好,但是投资者看到的更多是趋势,也就是说,大家担心的是管理费用增长速度太快,对公司的治理有效性产生了疑问,这就会影响股价,进而影响融资规模和融资成本。 管理费用覆盖面很广,相信财务部门早已经拆解了费用构成,并对根因进行了分析,相关举措也已经陆续出台了,比如精简机构人员、控费增效,过程中会有阵痛,但这可能是企业更健康发展所必须的。

这里只想稍微建议一下,是否应需分析两个方面:首先,分出哪些是坏的费用,哪些是好的费用,所谓好的费用,是维持或者促进组织持续发展所必须的,有些是短期难以看出成效的,比如系统平台的建设,比如对人的培养教育。该减的不减,问题得不到解决,但不该减的都减,或许会带来更多问题,影响长远发展。

这里举一个华为的例子。2015年华为的情况大致是这样的: 一方面,其赖以保持高增长的运营商业务,市场总量已经触到天花板,而华为当年份额已经达到惊人的35%,4G建设增量有限,5G又遥不可期,增长乏力; 另一方面,Mate7刚刚发布,虽然取得“意外”好评,但销量才不过区区400万台,华为终端尚处于起步阶段,撑不起大局; 再有,阿尔卡特朗讯合并,市场竞争加剧。因此彼时的华为同样也有一波“控费增效”的操作,但是在2015年7月,任正非却组建了“战略预备队”,加大对员工培训和人才培养的投入,“终端战略预备队”就是其中一支,环境越恶劣,自身就需要越强健,后面的发展大家都看到了。 所以在控费这件事情上如何取舍,确实是个学问。 其次,识别哪些是矛盾的主要方面,有主到次,做到有规划有节奏的调整,因为牵一发会动全身,现在我们身处其中,有时候会当局者迷,谁也不知道牵了哪一根不该牵动的头发而让自己手忙脚乱,得不偿失,大公司做事,需要更多慎重。 要说盈利能力,最终还要看资产回报率。 我司2019年年中总资产(股东权益+债权人权益)回报率为2.26%,比去年同期的1.92%有所增长。横向对比友商,除中海4.9%格外突出,与其余三家均较为接近。 5 净资产回报率: 我觉得这才是一家公司最重要的经营指标(非要选一个出来的话),因为它显示了企业能为股东赚钱的能力。 可以看出,我司12.37%的净资产回报率是远高于其它友商的,总资产回报率表现优异的中海,净资产回报率仅有8.13%,原因是什么?大家看一下两家公司的资产负债率,我司为89.14%,中海为60.07%,答案出来了,我们更加善用财务杠杆,用借来的钱(有息+无息)赚取利润,这个利润高于财务成本,就是划算的。

综合来看盈利能力,我司毛利水平不高,成本控制仍需加强;三大期间费用(合计)纵向对比有所增长,横向对比尚处合理区间,需要控费,但建议考虑范围和节奏;净资产回报率较高,但后续财务成本增加以及杠杆率下降的趋势下,如何保持值得思考。 6 运营能力: 我们就看两个指标,存货周转和应收账周转。前文提到过我司的存货周转在五家企业中是最快的,而且快的相当明显。这说明,相对友商,我们的出货的速度仍然是一大竞争优势;再看应收账周转天数,我司为37天(根据半年数据推算全年),与恒大一样(从去年同期的18天延长至37天),明显长于中海(16天)龙湖(8天),和万科(2天)比更是相去甚远,相信在下半年强化回款之后,年底这项指标会有很大改观。 应收账款周转天数是指企业从取得应收账款的权利到收回款项、转换为现金所需要的时间。 是应收账款周转率的一个辅助性指标,周转天数越短,说明流动资金使用效率越好。是衡量公司需要多长时间收回应收账款,属于公司经营能力分析范畴。

总的来说,从上半年看,卖的还比较快,回的算比较慢。下半年,继续保持出货速度,加强回款速度,运营情况就会更好。 7 现金流: 最后,我们来看一下现金流的情况。 我司经营性现金流为18.08亿,虽为正,但比去年同期有所下降,证明经营活动的造血能力下降了,可能出现了付的快,收的慢的情况。 万科的经营性现金流达到88.53亿,在销售规模不及我司的情况下,可能是万科的资金管理起的作用,付的慢,收的快。 我司投资性现金流为-378.88亿,说明我们在大量投资(不清楚这里的投资仅是主业的投资还是包含了机器人等新产业的投资),投资的钱从哪里来? 借了160亿(融资性现金流-160.01亿),从老本里拿出了200亿(现金及现金等价物净额增加-200.79亿)。现金流量表给的提示是:我们需要关注风险,这个风险不仅来源于投资方向的选择,也包括如何在投资过程中有效地控制投资的规模和节奏,使资金保持在相对安全的范围之内。 相比之下,万科的现金流情况就好的多,经营性现金流的流入(88.53亿)多于投资性现金流的流出(77.21亿),说明造血能力可以支撑自身发展,也可以看出其较为稳健、谨慎的投资策略; 另一方面,融资性现金流为-439.9亿,提示万科在大规模还债,降低财务杠杆,追求经营安全。 恒大的情况要糟糕的多,上文提到过它的存货周转天数由去年同期的899天正常至今年年中的1371天,出货速度的下降一定会严重影响其经营性现金流。在实现270.57亿税后利润的情况下,恒大的经营性现金流竟然为-456.22亿,失血严重。其中投资116.88亿,规模依然不小,融资规模高达1347.17亿,主要依靠输血续命,如果不及时调整,后果将十分严重。 中海的费用管理做的出色,但是财务管理和运营能力偏弱,经营性现金流为-80亿,并且回看去年年中及年底,其经营性现金流一直为负,如果融资继续收紧,也存在一定经营风险。 从现金流管理上,建议对标万科,快卖快收晚付,努力增加经营性现金流,同时,控制投资规模,优化投资结构和投资节奏,量入为出,最后,在前两点的前提下,适当降低财务杠杆,降低风险。 啰嗦了一大堆,比较浅显,也不太系统,非专业就是非专业,各位看官见谅,本来我的目的也是抛砖引玉,所以砖的成色大家就别太计较了。再回顾一下初衷,那就是希望公司能越来越好,这样员工才能越来越好,在动荡的外部大环境之中,我们应当庆幸能安身于公司的大船之上,唯有上下一心、共度时艰才是唯一的选择。

|

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |