限售股减持怎么缴税?买入价认定不同,增值税额竟相差数十万! 限售股减持,是基金退出的重要渠道之一。蛰伏数年的私募股权基金,从所投企业上市的那天起,就在伺机等待着解禁、减持套现。减持... |

您所在的位置:网站首页 › bzz私募怎么买 › 限售股减持怎么缴税?买入价认定不同,增值税额竟相差数十万! 限售股减持,是基金退出的重要渠道之一。蛰伏数年的私募股权基金,从所投企业上市的那天起,就在伺机等待着解禁、减持套现。减持... |

限售股减持怎么缴税?买入价认定不同,增值税额竟相差数十万! 限售股减持,是基金退出的重要渠道之一。蛰伏数年的私募股权基金,从所投企业上市的那天起,就在伺机等待着解禁、减持套现。减持...

来源:雪球App,作者: 犀牛咨询,(https://xueqiu.com/8790853366/149186735)

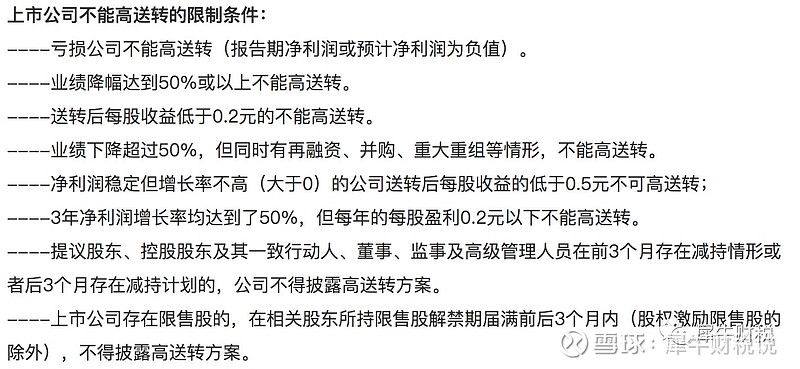

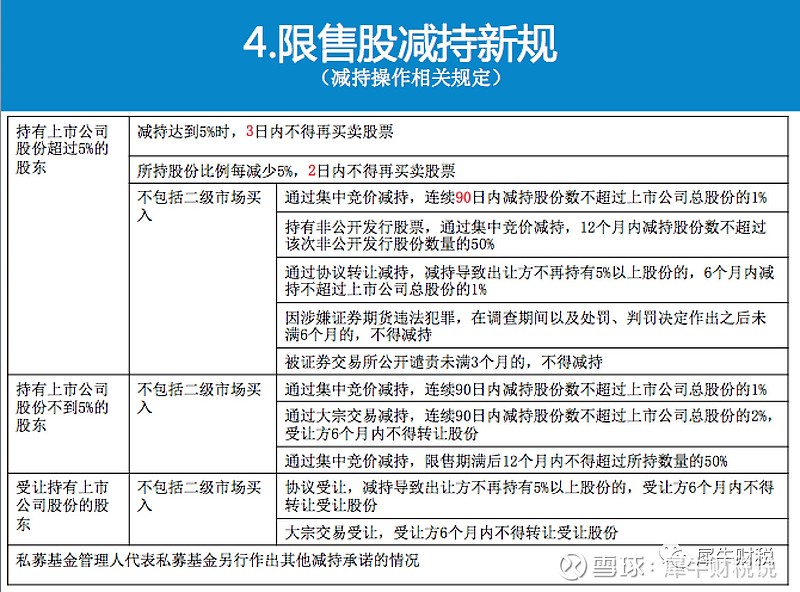

限售股减持,是基金退出的重要渠道之一。蛰伏数年的私募股权基金,从所投企业上市的那天起,就在伺机等待着解禁、减持套现。 减持意味着高回报尘埃落定,与之相伴而来的是无可避免的税务问题。今天我们将重点分析“限售股减持的增值税问题”——增值税该怎么缴纳?增值部分如何计算?若上市企业存在转增送股行为,原值又该如何确定? 不同主体,限售股转让增值税怎么缴? 1、自然人:依据财税【2016】36号文规定,个人从事金融商品转让业务,免征增值税。 2、公司制企业:适用增值税税率6%(小规模征收率3%)。 ▼ 依据国家税务总局公告2016年第53号:单位将其持有的限售股在解禁流通后对外转让的,按照以下规定确定买入价: (一)上市公司实施股权分置改革时,在股票复牌之前形成的原非流通股股份,以及股票复牌首日至解禁日期间由上述股份孳生的送、转股,以该上市公司完成股权分置改革后股票复牌首日的开盘价为买入价。 (二)公司首次公开发行股票并上市形成的限售股,以及上市首日至解禁日期间由上述股份孳生的送、转股,以该上市公司股票首次公开发行(IPO)的发行价为买入价。 (三)因上市公司实施重大资产重组形成的限售股,以及股票复牌首日至解禁日期间由上述股份孳生的送、转股,以该上市公司因重大资产重组股票停牌前一交易日的收盘价为买入价。 3、合伙制企业、个人独资企业:适用增值税税率6%(小规模征收率3%),买入价确认方式同公司制企业。 犀牛案例分析 某基金持有X上市公司原始股份100万股,X上市公司于2017年3月1日上市,上市首日公司股票发行价为10元,收盘价为14元,解禁日为2018年3月1日。 ➡️假设一:若在2017年12月1日,X上市公司以资本公积金向全体股东每10股转增10股,某基金持有X上市公司股数增长为200万股,该基金公司在股票解禁后于2018年9月1日抛售,交易价格为10元/股。 那么,限售股解禁流通期间孳生的送、转股对外转让计算增值税时,买入价如何确定呢? 对于在限售期间孳生的送、转股买入价的确定,国家税务总局公告2016年第53号第五条已经作出了明确规定——(二)公司首次公开发行股票并上市形成的限售股,以及上市首日至解禁日期间由上述股份孳生的送、转股,以该上市公司股票首次公开发行(IPO)的发行价为买入价。 合计成本=原始股成本+转增股成本=10元*100万股+10元*100万股=2000万元 增值额=10元*200万股-2000万元=0元(暂忽略其他合理税费,下同) 应缴纳增值税=0元 ➡️假设二:若在2018年6月1日,X上市公司以资本公积金向全体股东每10股转增10股,某基金持有X上市公司股数增长为200万股,该基金公司在股票解禁后于2018年9月1日抛售,交易价格为10元/股。 那么,限售股解禁流通后孳生的送、转股对外转让计算增值税时,买入价又如何确定呢? 在限售期后孳生的送、转股买入价如何确定,现行增值税政策未有规定,因此也颇有争议。犀牛财务为此与多地税务机关进行了沟通,主要存在以下两大类处理方式: A地税务局:限售股解禁流通后孳生的送、转股对外转让计算增值税的买入价为0元。 合计成本=原始股成本+转增股成本=10元*100万股+0元*100万股=1000万元 增值额=10元*200万股-1000万元=1000万元(暂忽略其他合理税费,下同) 应缴纳增值税=1000万元*6%=60万元 ——————————————————————— B地税务局:限售股解禁流通后孳生的送、转股——按照送、转当日的复权价为买入价。 假设转增当日复权价为5元, 合计成本=原始股成本+转增股成本=10元*100万股+5元*100万股=1500万元 增值额=2000万元-1500万元=500万元 应缴纳增值税=500万元*6%=30万元 犀牛财税说 0元 VS 30万元 VS 60万元!送、转股时间节点不同、税局对送、转股买入价的界定不同,竟导致增值税金额相差数十万! 针对限售股的税务问题,犀牛财务同多地税局沟通过。不同税局在“限售期后(即解禁后)孳生的送、转股对外转让,计算增值税时买入价如何认定?”这一问题上还没有统一答复。 犀牛财税认为,2016年第53号文第五条是针对解禁期间送、转股的“优惠条例”。解禁后送、转股不应再享受此项优惠,送、转股买入价应计为0元。 值得一提的是,以往有些上市公司在限售期间大比例送、转股,其股东通过减持限售股孳生的送、转股进行避税。随着上市公司高送转政策趋严、限售股减持新规出台,这样的方式难以实行。

图:上市公司高送转限制要求

图:减持新规 |

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |