如何用EXCEL给无分红的股票期权定价? 由Fischer Black, Myron Scholes和Robert Merton发明的Black |

您所在的位置:网站首页 › bs公式中的d1和d2怎么计算 › 如何用EXCEL给无分红的股票期权定价? 由Fischer Black, Myron Scholes和Robert Merton发明的Black |

如何用EXCEL给无分红的股票期权定价? 由Fischer Black, Myron Scholes和Robert Merton发明的Black

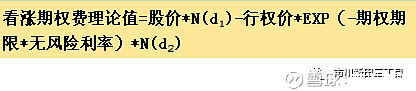

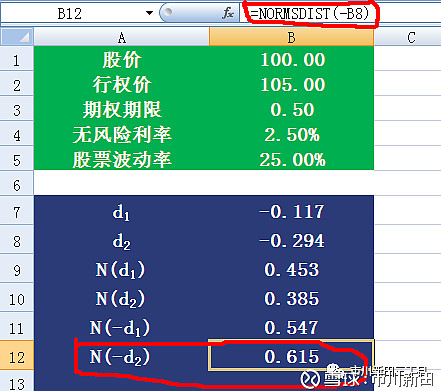

来源:雪球App,作者: 市川新田三丁目,(https://xueqiu.com/3776526626/126209390) 由Fischer Black, Myron Scholes和Robert Merton发明的Black-Scholes-Merton期权定价模型最早见于1973年在“Journal of Political Economy”杂志上发表的"The Pricing of Options and Corporate Liabilities"一文,该模型最初解决的是无分红股票的欧式期权的定价问题,后来该公式针对分红股票的情况进行了调整。今天探讨的主题是无分红股的定价计算过程,有分红股票的期权定价过程将在以后的文章中进行探讨。 Black-Scholes-Merton定价模型有以下几个前提假设: 期权必须是欧式期权,即在到期日当天才能行权 在期权存续期期间没有分红 市场是有效的,即市场波动无法预测,随即波动 不考虑期权买卖的交易成本 在期权有效期内,无风险利率和标的资产的隐含波动率水平保持不变 标的资产的回报率呈正态分布 Black-Scholes-Merton公式需要考虑五个定价参数: 当前的股价 股票期权的行权价 以年为单位的期权存续期间,即期权合约剩余天数与365天的比值 该股票的隐含波动率 当前的无风险利率水平,而且必须是连续复利形式 根据该模型,看涨期权和看跌期权的定价公式是不同的,看涨期权的定价公式如下:

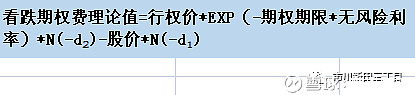

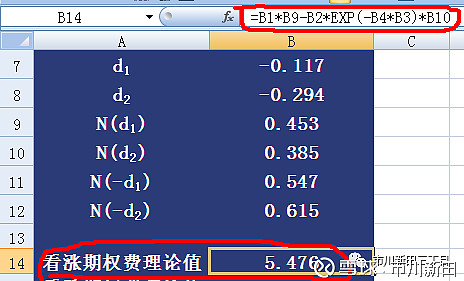

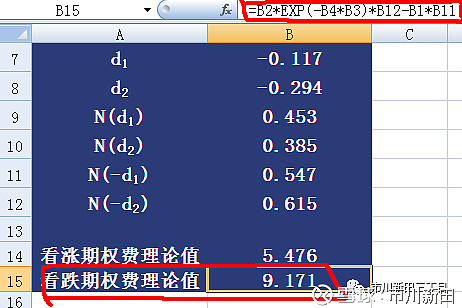

该公式可以分成两个部分: 股价*N(d1)为股价乘以单位股价的变化所导致看涨期权的期权费随之变化的比率,体现的是如果当前直接买入股票可预期获得的价值;行权价*EXP(-期权期限*无风险利率)*N(d2)体现的是在期权到期日当天行权看涨期权后可获得收益的现值。 看涨期权的定价原理是假设: 到期日当天看涨期权的期权费=当前股价-行权价 而在期权存续期间里非到期日的任何一天里: 看涨期权的期权费=当前股价-行权价的现值=当前股价-行权价/(1+无风险利率)^剩余期限 看跌期权的定价公式如下:

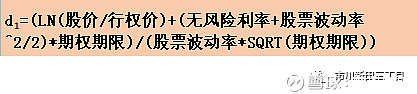

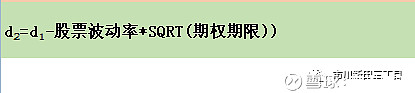

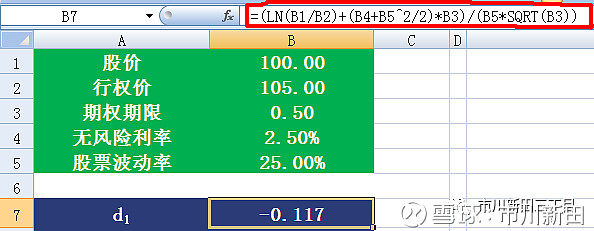

其中,

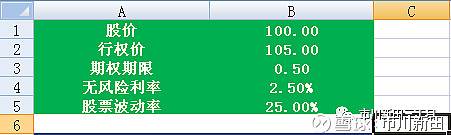

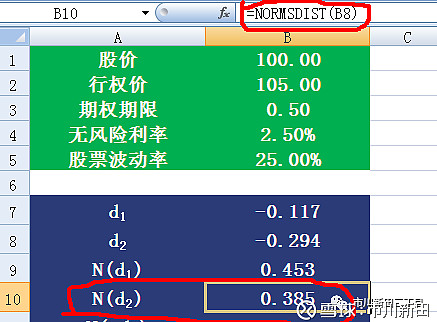

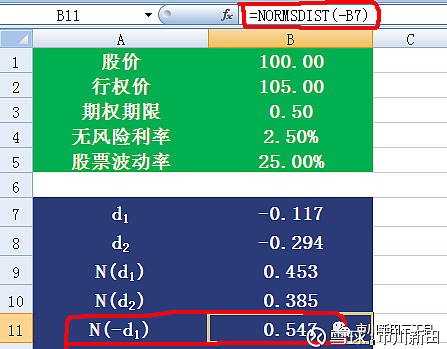

N(d1),N(d2)为d1和d2这两个正态分布变量的累积概率分布函数,反映的是行权价高于当前股价的概率以及期权成为价内期权并具有内在价值的概率。 下面通过案例演示整个计算过程。 假设市场条件如下:

|

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |