手把手教你读保险财报 |

您所在的位置:网站首页 › IFRS17会计准则选择题 › 手把手教你读保险财报 |

手把手教你读保险财报

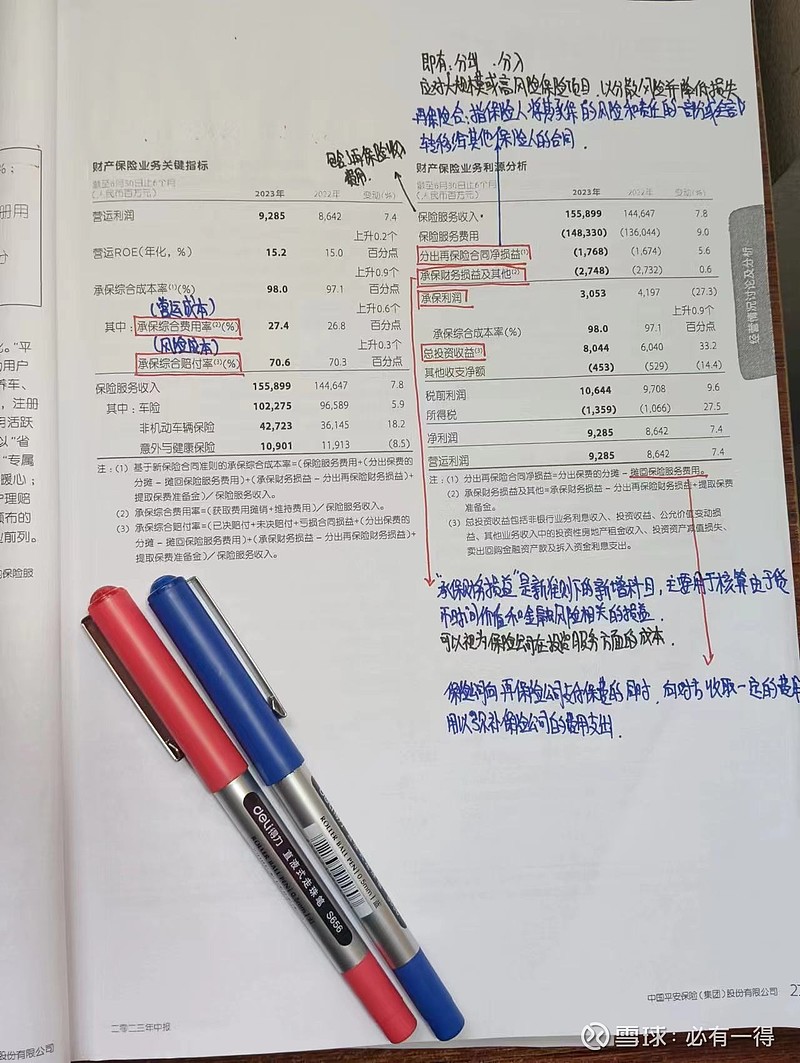

来源:雪球App,作者: 必有一得,(https://xueqiu.com/8210242454/268880081) 保险股作为最难的财报,又逢会计新规IFRS17执行,更是难上加难。 本文将一页一页教投资者看懂保险股的财报。 老必用中国平安2023半年报(第一本执行IFRS17的财报)作范本,用最通俗的语言、最原始的方式、最方便的实操进行解读。 正文:今天阅读P27页,一共有5个知识点: 承保综合费用率、承保综合赔付率、分出再保险合同净损益、承保财务损益、承保利润

保险公司财报之所以难,是因为它有3个不同的财务体系:内含价值体系、营运利润体系、财务会计体系。 其实每个体系都不复杂,它们只是从不同角度表达同一事物。 就像平时你我在CBD写字楼里叫David、Vivian,过年回家就叫二狗、翠花一样。都是同一个人,只是称呼不一样 投资者如果想读懂保险股财报,第一步就是要理解每个指标的含义,以及它所属的财务体系。 一、财险关键指标今天解读的P27页所有知识都是平安财险的经营情况指标。 1、承保综合费用率、承保综合赔付率

承保综合成本率=承保综合费用率+承保综合赔付率 “承保综合费用率”即财产保险公司运营的综合费用率,包括佣金、营运费用等。可以视为财险公司的营运成本。 平安2023H的该指标为27.4%,代表每100元保费收入,有27.4元用于支付销售佣金、营运费用等 “承保综合赔付率”即支付给客户的赔偿费用率。可以视为财险公司的风险成本。 两者之和就是财险公司最重要的衡量指标:承保综合成本率(COR) 承保综合成本率(COR)在第1节已经详细解读过,此处不再展开,欢迎回看。咱就说这样够不够方便?! 2、分出再保险合同净损益

“再保险合同”官方定义: 指保险公司将其承保的风险和责任的一部分或全部转移给其他保险公司的合同。 老毕用简单粗暴大法解释就是:保险公司将高危项目“拆分一部分”给其他人,以求分散风险。 实务中,比如承保核电站项目 再保险合同有分出、分入两种。分出再保险合同即将自己的分出给别人,分入对应理解即可。 分出再保险合同损益即意味分出再保险项目的盈亏。为方便理解,举个例子: 老必承保一张100元的保单,总费用90元,盈利10元。此时老必为感谢老唐,决定给他分出再保险10元。于是老唐收到10元保费,支付9元费用,产生1元利润。但与之对应,老毕利润就从10元降低至9元,减少1元。 这1元就是老必的分出在保险合同净损益。 所以此项对保险公司来说经常是负数。 2、承保财务损益及其他

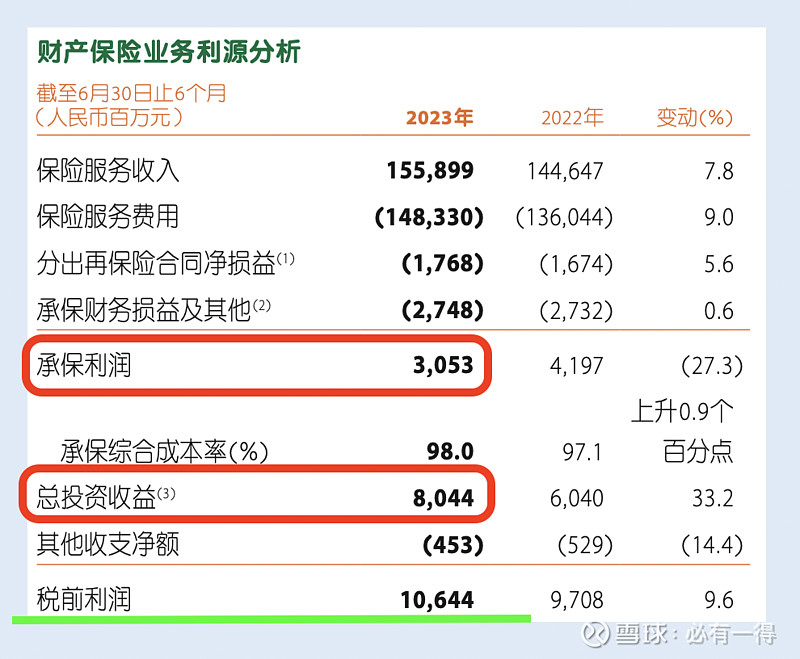

“承保财务损益”是新准则下的新增科目,主要用于核算货币时间价值和金融风险相关损益。 官方解释太生涩,老毕用简单粗暴大法解释:可以视为保险公司在投资者业务方面的成本。 也就是说新准则依旧将投资业务的成本计算在保险服务中。这样列示虽然并不太符合IFRS17的宗旨,但对外部投资者来说相当友好: 这样充分体现了承保利润的保守性 3、承保利润

承保利润可以简单理解为:保险公司卖保险赚的钱。 平安财险2023H卖保险赚了30.53一,投资赚了80.44亿,减去其他支出4.53亿,于是有税前利润106.44亿。 二、总结通过本节的解读,投资者可以对照本文,直接阅读中国平安2023半年报P27页。 相信不会再有任何难度。 如果未来忘记某个知识点,投资者可以直接翻出此文,像查字典一样翻阅每个指标的含义 这才是老必费心费力编撰这本“保险字典”的初衷: 主打一个有用+实用+经久耐用 $中国平安(SH601318)$ $中国太保(SH601601)$ $中国人寿(SH601628)$ @今日话题 @雪球创作者中心 |

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |