契税法官宣了,这6种情形可免契税【附对照表】 |

您所在的位置:网站首页 › 91号免契税 › 契税法官宣了,这6种情形可免契税【附对照表】 |

契税法官宣了,这6种情形可免契税【附对照表】

|

实际上,我国契税税率一直就是3%-5%。 从这个对比可以发现,此前的《契税暂行条例》与新出的《契税法》对于契税税率的标准并没有改变。其中明确规定,契税税率为3%-5%,所以税率并没有上涨。不过,契税领域的法规从过去的暂行条例上升为法律,对于后续规范和指导住房等交易有更强的约束性。 那么,既然国家规定的契税税率是3%-5%,为什么买房一直都是按1%-2%来收的呢?

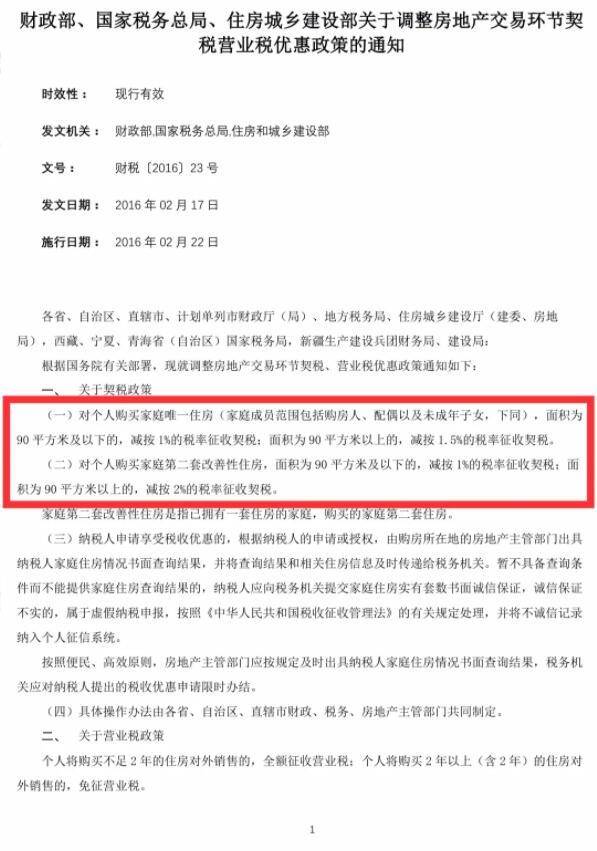

这一税率来源于2016年2月,财政部、国家税务总局、住房城乡建设部联合发布的《关于调整房地产交易环节契税营业税优惠政策的通知》(以下简称《通知》),《通知》明确: 一、对个人购买家庭唯一住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米及以上的,减按1.5%的税率征收契税。 二、对个人购买家庭第二套改善性住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米及以上的,减按2%的税率征收契税。 当前房产交易中的契税征收,便是按这个《通知》来实施的。 新变化 契税税率为3%至5% 契税法授权省、自治区、直辖市可以对不同主体、不同地区、不同类型的住房权属转移确定差别税率。这一规定体现了健全地方税体系改革思路,赋予了地方一定税政管理权限,有利于调动地方加强税政管理的积极性,因城施策促进房地产市场健康发展。 适当拓展了税收优惠政策 契税法基本延续了契税暂行条例关于税收优惠的规定,同时还增加了其他税收优惠政策。为体现对公益事业的支持,增加对非营利性学校、医疗机构、社会福利机构承受土地、房屋用于办公、教学、医疗、科研、养老、救助免征契税等规定。 纳税申报更简化 申报缴税期限由契税暂行条例规定的纳税义务发生后10日内申报并在税务机关核定期限内缴税,修改为办理土地、房屋权属登记手续前申报缴税。 增加了退税规定 为保护纳税人权益,契税法规定纳税人在依法办理土地、房屋权属登记前,因合同不生效、无效、被撤销或者被解除的,纳税人可以向税务机构申请退还已缴纳的税款,税务机关应当依法办理退税。 免征情形 新契税法还规定夫妻之间变更房屋土地权属、法定继承人继承房屋土地权属免征契税,这就意味着将房子过继给子女不用再缴纳契税了。 免征的6种情形

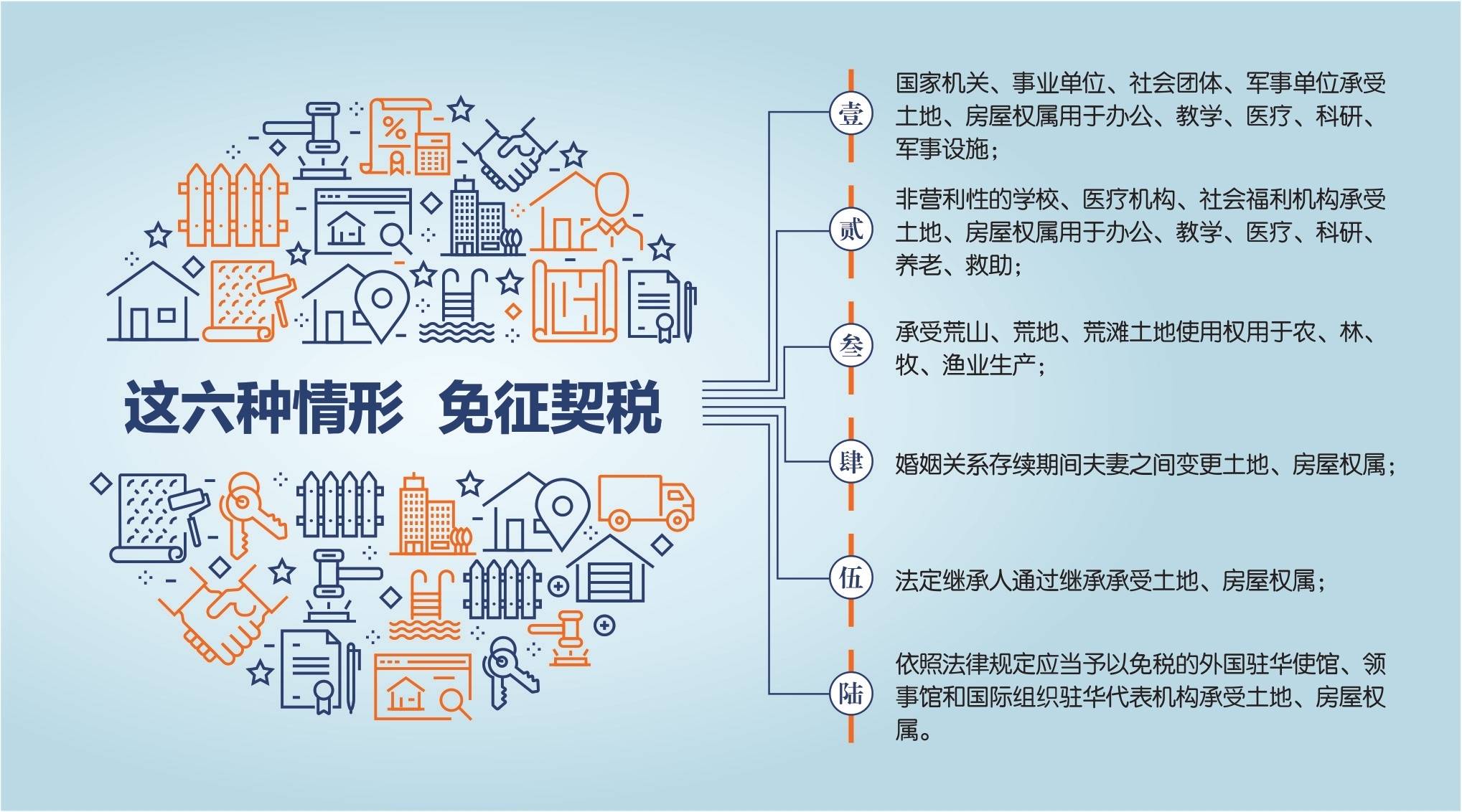

1、国家机关、事业单位、社会团体、军事单位承受土地、房屋权属用于办公、教学、医疗、科研、军事设施; 2、非营利性的学校、医疗机构、社会福利机构承受土地、房屋权属用于办公、教学、医疗、科研、养老、救助; 3、承受荒山、荒地、荒滩土地使用权用于农、林、牧、渔业生产; 4、婚姻关系存续期间夫妻之间变更土地、房屋权属; 5、法定继承人通过继承承受土地、房屋权属; 6、依照法律规定应当予以免税的外国驻华使馆、领事馆和国际组织驻华代表机构承受土地、房屋权属。 《契税法》与《契税暂行条例》对照

契税法全文 中华人民共和国契税法 (2020年8月11日第十三届全国人民代表大会常务委员会第二十一次会议通过) 第一条 在中华人民共和国境内转移土地、房屋权属,承受的单位和个人为契税的纳税人,应当依照本法规定缴纳契税。 第二条 本法所称转移土地、房屋权属,是指下列行为: (一)土地使用权出让; (二)土地使用权转让,包括出售、赠与、互换; (三)房屋买卖、赠与、互换。 前款第二项土地使用权转让,不包括土地承包经营权和土地经营权的转移。 以作价投资(入股)、偿还债务、划转、奖励等方式转移土地、房屋权属的,应当依照本法规定征收契税。 第三条 契税税率为百分之三至百分之五。 契税的具体适用税率,由省、自治区、直辖市人民政府在前款规定的税率幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。 省、自治区、直辖市可以依照前款规定的程序对不同主体、不同地区、不同类型的住房的权属转移确定差别税率。 第四条 契税的计税依据: (一)土地使用权出让、出售,房屋买卖,为土地、房屋权属转移合同确定的成交价格,包括应交付的货币以及实物、其他经济利益对应的价款; (二)土地使用权互换、房屋互换,为所互换的土地使用权、房屋价格的差额; (三)土地使用权赠与、房屋赠与以及其他没有价格的转移土地、房屋权属行为,为税务机关参照土地使用权出售、房屋买卖的市场价格依法核定的价格。 纳税人申报的成交价格、互换价格差额明显偏低且无正当理由的,由税务机关依照《中华人民共和国税收征收管理法》的规定核定。 第五条 契税的应纳税额按照计税依据乘以具体适用税率计算。 第六条 有下列情形之一的,免征契税: (一)国家机关、事业单位、社会团体、军事单位承受土地、房屋权属用于办公、教学、医疗、科研、军事设施; (二)非营利性的学校、医疗机构、社会福利机构承受土地、房屋权属用于办公、教学、医疗、科研、养老、救助; (三)承受荒山、荒地、荒滩土地使用权用于农、林、牧、渔业生产; (四)婚姻关系存续期间夫妻之间变更土地、房屋权属; (五)法定继承人通过继承承受土地、房屋权属; (六)依照法律规定应当予以免税的外国驻华使馆、领事馆和国际组织驻华代表机构承受土地、房屋权属。 根据国民经济和社会发展的需要,国务院对居民住房需求保障、企业改制重组、灾后重建等情形可以规定免征或者减征契税,报全国人民代表大会常务委员会备案。 第七条 省、自治区、直辖市可以决定对下列情形免征或者减征契税: (一)因土地、房屋被县级以上人民政府征收、征用,重新承受土地、房屋权属; (二)因不可抗力灭失住房,重新承受住房权属。 前款规定的免征或者减征契税的具体办法,由省、自治区、直辖市人民政府提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。 第八条 纳税人改变有关土地、房屋的用途,或者有其他不再属于本法第六条规定的免征、减征契税情形的,应当缴纳已经免征、减征的税款。 第九条 契税的纳税义务发生时间,为纳税人签订土地、房屋权属转移合同的当日,或者纳税人取得其他具有土地、房屋权属转移合同性质凭证的当日。 第十条 纳税人应当在依法办理土地、房屋权属登记手续前申报缴纳契税。 第十一条 纳税人办理纳税事宜后,税务机关应当开具契税完税凭证。纳税人办理土地、房屋权属登记,不动产登记机构应当查验契税完税、减免税凭证或者有关信息。未按照规定缴纳契税的,不动产登记机构不予办理土地、房屋权属登记。 第十二条 在依法办理土地、房屋权属登记前,权属转移合同、权属转移合同性质凭证不生效、无效、被撤销或者被解除的,纳税人可以向税务机关申请退还已缴纳的税款,税务机关应当依法办理。 第十三条 税务机关应当与相关部门建立契税涉税信息共享和工作配合机制。自然资源、住房城乡建设、民政、公安等相关部门应当及时向税务机关提供与转移土地、房屋权属有关的信息,协助税务机关加强契税征收管理。 税务机关及其工作人员对税收征收管理过程中知悉的纳税人的个人信息,应当依法予以保密,不得泄露或者非法向他人提供。 第十四条 契税由土地、房屋所在地的税务机关依照本法和《中华人民共和国税收征收管理法》的规定征收管理。 第十五条 纳税人、税务机关及其工作人员违反本法规定的,依照《中华人民共和国税收征收管理法》和有关法律法规的规定追究法律责任。 第十六条 本法自2021年9月1日起施行。1997年7月7日国务院发布的《中华人民共和国契税暂行条例》同时废止。 律师提醒 律师提醒大家,此次税法要到明年才正式实施,购房者依然有足够的时间做购房决策,不要被市场中非理性的言论影响。当然如果担心的话,在交房后,可以尽快督促开发商落实办证问题,早日把契税缴纳,解决一个潜在的隐形风险,此外,律师在房产交易税费策划上具备丰富的实务经验,如果有税费策划上的需求或者相关法律问题的咨询,可以随时与专业律师联系,让我们为您减少房产交易的成本同时降低诉讼的风险。 联系我们

北京市信之源律师事务所▲ 北京市信之源律师事务所成立于2004年,16年专注法律诉讼。连续多年被司法局授予为“海淀区优秀律师事务所”, 更是“信用中国•律师行业十大诚信律师事务所” 、“全国优秀律师事务所”、北京电视台BTV-3科教频道《法治中国60′》唯一合作律所、 “2018年大数据类公司专业法律顾问单位”。本所办案的律师团队主要来自:中国人民大学、北京大学、中国政法大学等名牌高校,多数拥有硕士、博士学历。为了让客户体会到高效便捷,信之源律所将响应速度视为重中之重,提供高效、果断、热诚的服务是信之源法律人的首要目标! 北京市信之源北京市信之源律师事务所位于海淀区中关村,擅长处理各类民事、刑事案件,如您任何法律问题需要帮助,欢迎私信咨询我们。 微信公众号:信之源律师事务所 微信号:xzylvshi返回搜狐,查看更多 |

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |