深度:DCF估值模型对比亚迪目标价的理性分析 在上周,本人用EV/EBITDA和P/E Multiple方法对比亚迪进行估值,今天则用自由现金流折现法,这最能反映企业... |

您所在的位置:网站首页 › 300984目标价 › 深度:DCF估值模型对比亚迪目标价的理性分析 在上周,本人用EV/EBITDA和P/E Multiple方法对比亚迪进行估值,今天则用自由现金流折现法,这最能反映企业... |

深度:DCF估值模型对比亚迪目标价的理性分析 在上周,本人用EV/EBITDA和P/E Multiple方法对比亚迪进行估值,今天则用自由现金流折现法,这最能反映企业...

来源:雪球App,作者: 知行合一xyz,(https://xueqiu.com/1386412056/269468337) 在上周,本人用EV/EBITDA和P/E Multiple方法对比亚迪进行估值,今天则用自由现金流折现法,这最能反映企业intrinsic value的估值手段,来对比亚迪再次估值,最终目的是结合此前估算得出比亚迪较为准确的target price,以及揭露是否高估的真相。 以下为DCF模型折现的方法步骤: 第一步:估算未来自由现金流FCF 第二步:计算加权平均资本成本WACC 第三步:计算企业终值 第四步:对未来自由现金流和企业终值进行折现 进入正文: 1、估算未来自由现金流FCF 公式: EBIT = Net profit+Tax+Interest payment FCF = EBIT*(1-Tax)+D&A-CapEX-Increase in non-cash working capital 历史数据:(如下图,EBIT单位亿元)

经过多年前的布局,投产和技术迭代后,比亚迪在2022年的econ of scale开始显现,利润大幅提升。 但是,在上述方法下比亚迪自由现金流为负难以用于模型,因此我们调整公式: FCF = OCF - CapEX 假设和已知条件: (1)2022年比亚迪OCF为1408亿元 (2)已知2023前三季度比亚迪OCF为978亿元(去年同期为910亿元),假设2023全年为1500亿元。 (3)2022年比亚迪单车ocf贡献金额为7.6万元/台,2023年为5万元/台,假设随着高端品牌彻底打开市场将提升至5.8万元/台 假设:2028年销量600万辆,则对应2028年ocf为3500亿元。 对于capex,比亚迪在2023年前三季度已达到1009亿元,相当恐怖的数字!这也是汽车行业的宿命,产能扩大,构建厂房等资产,每年的折旧和摊销支出会越滚越大,预计2023年将达到1370亿元(2022年为974亿元)。

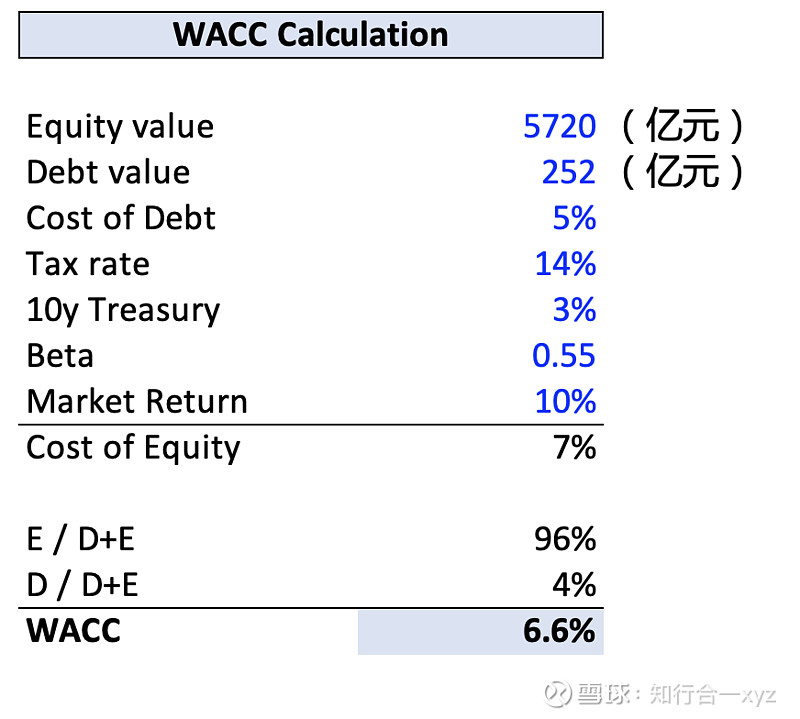

2、计算加权平均资本成本WACC 公式:

其中Rd可通过利息费用除以有息债务总额得出,Re通过capm资产定价模型得出。 最终我们求得比亚迪WACC在6.6%左右,详见下图:

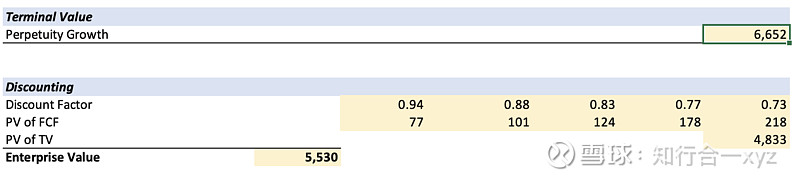

3、计算企业终值并折现得出企业价值 假设汽车行业增长率2%,terminal value = fcf*(1+g)/(wacc-g),随之用上面的wacc进行折现:

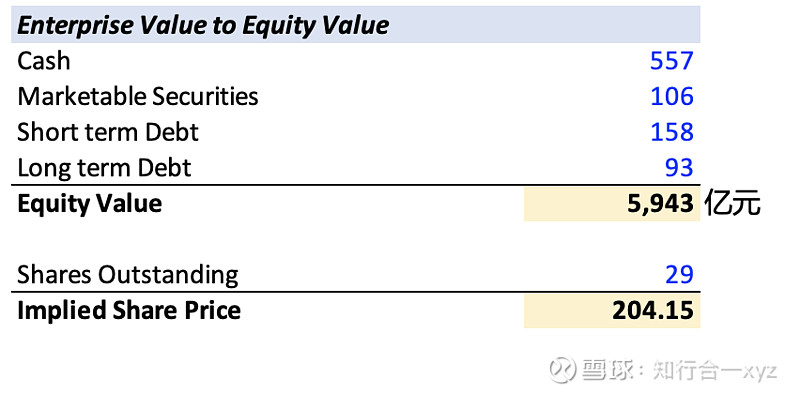

4、计算每股价格 大体思路为:equity value = enterprise value - net debt net debt = long&short term debt - cash equivalent 最后用equity value除以总股本(29.11亿股):

最终,用dcf折现得出的比亚迪每股价格为204元左右,再结合此前p/e估值得出的137元,两者取平均数,为170元。根据竞争激烈的市场环境,给予30%的安全边际,即目标价为119元。 写在最后:本文涉及大量本人主观分析和适当推理假设,投资者需自行承担投资风险。 欢迎各位兄台指点迷津,祝大家投资顺利! |

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |