4 |

您所在的位置:网站首页 › 1-4类职业意外险 › 4 |

4

来源:雪球App,作者: Jun保屋,(https://xueqiu.com/3578456234/180717929)

关注我,教你买保险!微信公众号:Jun保屋。 01 今天要专门来跟大家说说4类职业值得买的意外险。 关注公众号的伙伴中,从事4类职业的应该是比较少的,但最近这问题被频繁问到,所以还是得专门来说说。 大约在5-6年前,那时候的网销意外险大部分可投保职业都是1-4类,但可能因为竞争的关系,保险公司为了最大限度降低保费,慢慢的高性价比意外险的可投保职业都变成了1-3类。 这就让4类职业伙伴买意外险越来越难,特别是买到高性价比意外险的选择越来越小。 好在4类职业比5-6类职业还是要强一点,依旧有相对不错的意外险可以选择。 02 4类职业伙伴买意外险,目前最推荐考虑下面的这几款: 1)大保镖II意外险(综合版)

我之前跟大家推荐过大保镖意外险,大保镖II意外险你可以理解是它的升级产品。 升级后的大保镖II意外险(综合版)能够承保1-4类职业。 它所提供的保障如下:

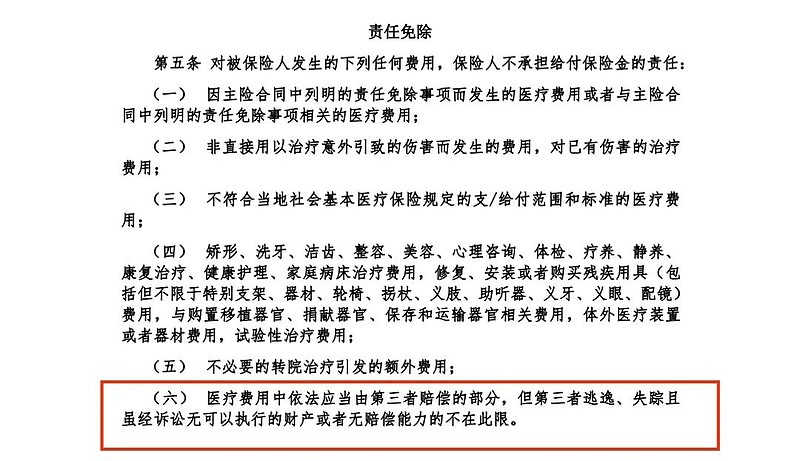

主要保障50万意外身故/残疾+3万意外医疗+150元/天意外津贴+25万猝死。 还有不太值钱的交通意外及航空意外额外赔付保障,然后还应景的加入了新冠肺炎相关保障。 对于这款产品的保障,需要特别注意的是: 它的意外医疗保障对应由第三者赔偿的费用免责。

举个例子,被别人的车撞了住院,住院费用需要向肇事者理赔,保险公司不赔,但如果导致了残疾或身故,这份保险还是赔的。 这一点的确算是产品小缺陷,但是在没有其他更好选择的情况下,我认为也可以接受,毕竟在买了百万医疗险的前提下,意外险的意外医疗保障不是太重要。 另外一点,它的意外医疗也不保医保外费用,但这是目前50万保额医疗险的常规操作。 --- 在有小缺陷的前提下,还要推荐它,是因为它的保费要比同类产品相对便宜。 对3-4类职业,50万保额对应的保费是370元。 370元跟我前面推荐的大家保等意外险比要贵很多,也要比我之前推荐的那些4类职业意外险(已停售)要贵,但在目前的4类职业意外险中,它算是便宜的。 了解这款产品更多详情及购买,请至微信公众号。 2)爱心人寿守护神长期意外险

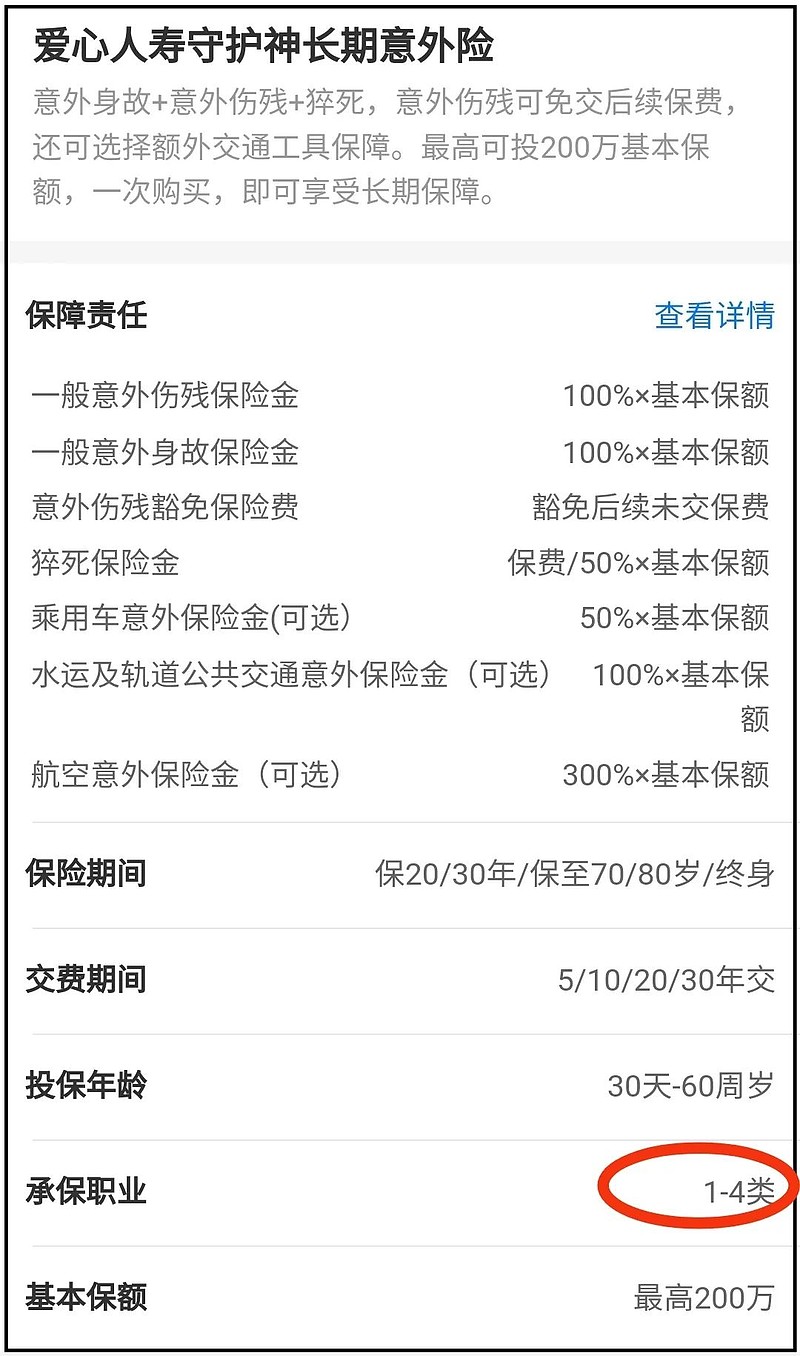

这是一种非主流的意外险购买方式,因为它是一款长期意外险。 我常规建议大家意外险买1年期的就可以,但对于4类职业伙伴,意外险买长期的可能更加合适。 首先,4类职业买1年期意外险,各款产品的保额通常只有30万/50万,如果想买100万保额,只能买不同产品多款;而买长期意外险,可以直接到100万、200万保额; 其次,部分4类职业伙伴的工作并不稳定,可能经常会变,如果后续变成了5类或更高风险职业,就更难买1年期意外险了;而买长期意外险,后续职业变更不会影响到意外保障,并且它还适用两年不可抗辩条款。 另外,就目前来说,4类职业买长期意外险要比买1年期意外险更便宜一点。 具体到守护神长期意外险这款产品,它提供的保障如下:

如果买100万保额,它主要保障: 100万意外身故/残疾+50万猝死+残疾豁免保费; 另外还有可选的乘用车、公共交通意外及航空意外保障,这一部分保障是额外赔付,并且它的乘用车包括驾乘私家车,还是不错的。 就保障上来说,爱心守护神长期意外险缺少了意外医疗保障,但如前面说的,在买了百万医疗险的前提下,问题不太大。

对30岁男性,如果仅买必选保障,100万保额,保障30年,交费30年,保费是570元。 由于是交费30年保障30年,实质上就相当于交一年保一年,类似于买1年期意外险了,但它有我前面说的比买1年期意外险的几点好处,特别是后续保障不受职业变更影响及适用两年不可抗辩条款。 然后要注意,长期意外险与1年期意外险在保障上的一个不同: 在意外险中,不论1年期还是长期,一般都有如下规定: 如果在给付一般意外身故保险金前,被保人已领取一般意外伤残保险金,我们在给付一般意外身故保险金时,将扣除累计已给付的一般意外伤残保险金。 这一规定对长期意外险的影响要远大于对1年期意外险的影响。 比如说,我们买了爱心守护神长期意外险,保单生效的第5年发生了5级伤残,保险公司按规定赔60%保额,然后在保单生效的第10年又发生意外身故,此时按上述规定,保险公司就只赔剩余的40%保额。 也就是说,买了长期意外险,在第一次发生了意外残疾之后,我们后续保障年度的意外身故/残疾保障是不够的,需要再追加购买新的意外险。 而1年期意外险是每年都重新买,每年的意外保额都自动恢复到初始保额,就不存在这问题。 那是不是说长期意外险不值得买,或者说我们在发生意外残疾理赔后,需要退保爱心守护神长期意外险? 并不是,也并不需要,因为爱心守护神长期意外险有残疾豁免保费功能,第一次发生残疾理赔后,后续保费都不用交了,后续保障相当于“白送”,退保自然不划算,我们只用拿豁免的保费去新买一份意外险就行了。 了解爱心守护神长期意外险更多详情及购买,请至微信公众号。 03 我想一定会有伙伴问: 5-6类职业有没有什么好的意外险推荐? 5-6类职业可投保的意外险有,但真没有好的推荐。 这里面的典型代表产品就是人保1-6类职业意外险,产品也挺稳定,上市销售好几年了,一直在售。 但就是比较贵,30万保额一年的保费需要999元!

相对便宜一点的选择是国富全能个人意外险,30万保额对应的保费是800元。

但其实,对于5-6类职业被保人,更具性价比的选择是买定期寿险,像擎天柱6号、大麦2021、瑞泰瑞和2021等5-6类职业均可投保,并且1类职业与6类职业执行同一费率,显然对6类职业被保人要非常划算。 略微不足的是,定期寿险不能保障意外残疾,所以并不能完全替代意外险。 --- 然后5-6类职业购买意外险也可以借鉴4类职业的思路。 5-6类职业多数是不稳定的职业,或者说大部分是农民工从事的职业,而农民工有一个特点,一年中的一半时间在家务农,一半时间外出打工。 这里就有了可操作的空间。 我可以在家务农时以农夫身份购买长期意外险,这样投保时的职业完全符合要求,而长期意外险职业变更又不会影响到保障。 但得提醒,这一点实际上是利用了长期意外险的职业漏洞,虽然操作各方面都是符合要求,但不排除短期内出险理赔时会被保险公司故意为难,导致理赔不顺利,供谨慎参考。 04 大致就这么多。 总体来说,4类职业被保人买意外险的成本是越来越高了,目前相对便宜的选择是大保镖II意外险(综合版)。 另外,对4类职业伙伴,我比较建议买守护神长期意外险,保费相对便宜,同时也不用担心后续职业变更会导致买不了意外险。 或者说,虽然你目前从事的是1-3类职业,但是不太稳定的那种,后续有可能去从事4-6类职业,那也可以考虑买长期意外险。 对于5-6类职业伙伴,最具性价比的选择是买定期寿险来替代一部分意外险保障。 微信公众号:Jun保屋 关注Jun保屋,教你买保险

|

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |