| 中信要卖麦当劳中国,接手的会是它? | 您所在的位置:网站首页 › 麦当劳在中国年销售额 › 中信要卖麦当劳中国,接手的会是它? |

中信要卖麦当劳中国,接手的会是它?

|

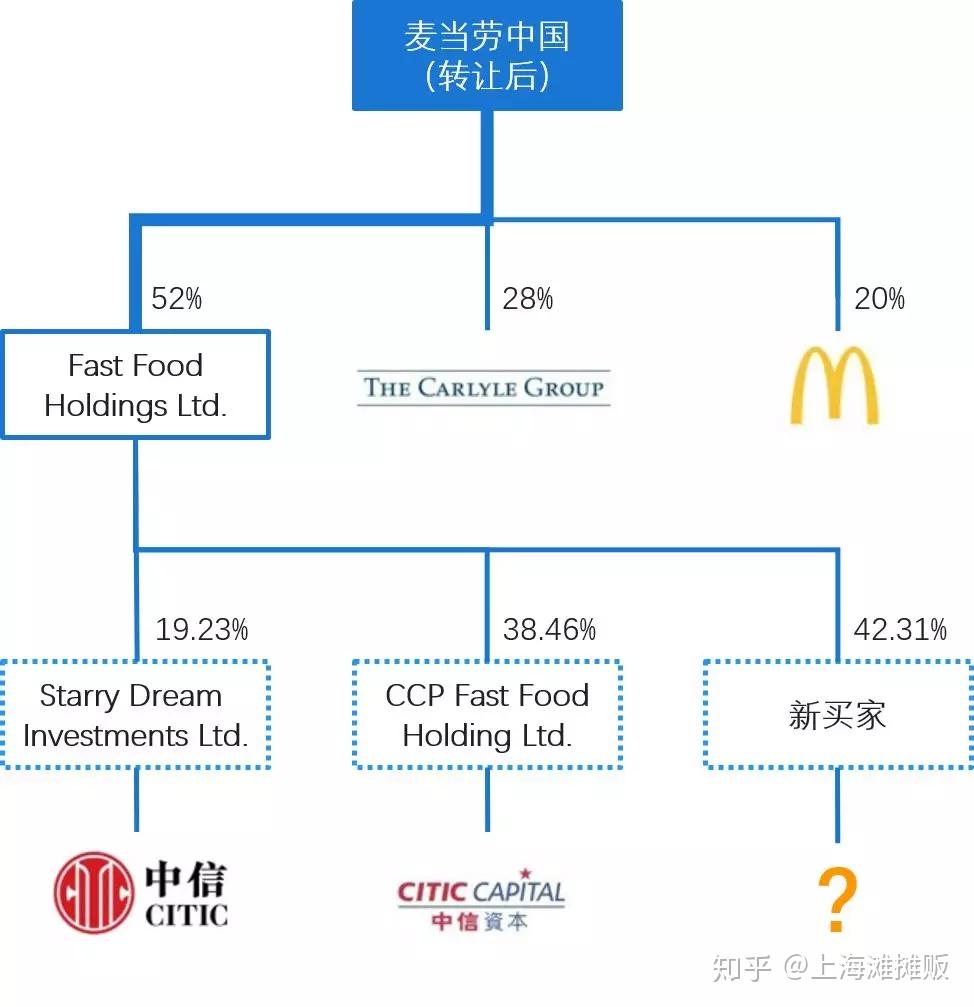

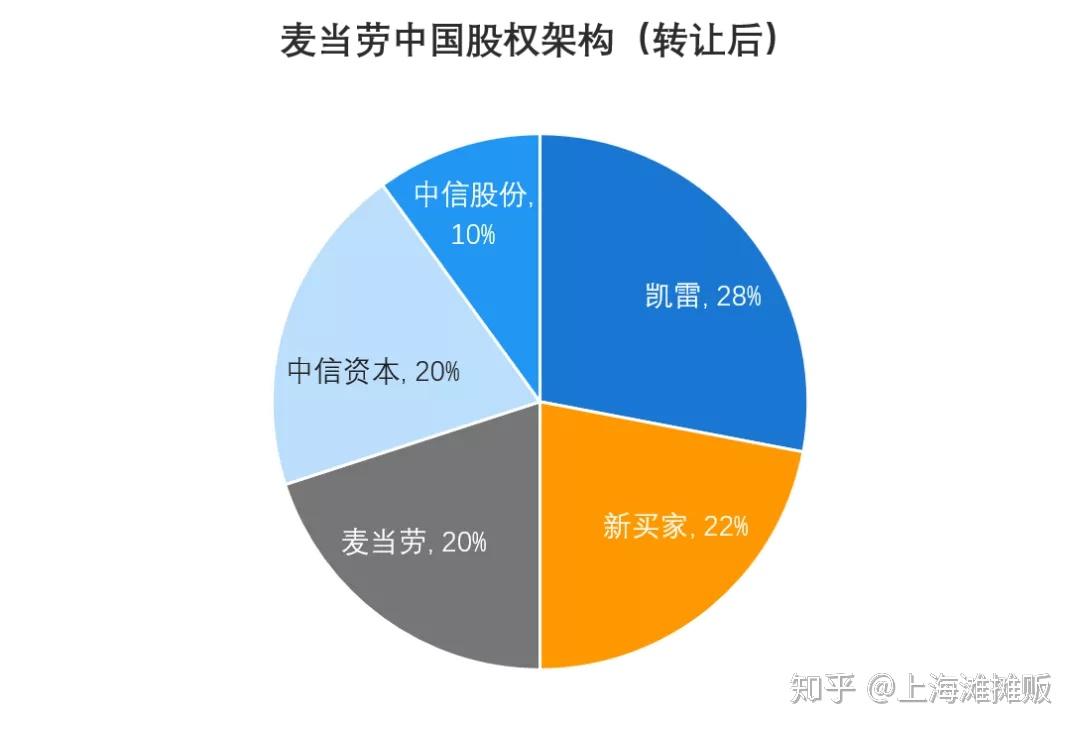

2020年初,消费市场上最大的瓜无疑是中信股份要出售麦当劳中国了。从2017年1月9日宣布收购至2020年1月8日披露卖出,不多不少正好三年,外界纷纷好奇,为什么中信要卖?以及会卖给谁? 一时间传言四起,甚至关于中国快餐业黄金期已过、麦当劳中国业绩增长不如预期的哀叹都甚嚣尘上。今日的“mall八卦”试着为大家做个分析和预测。 一、麦当劳的股权结构我们先来回顾下关于麦当劳中国的股权变化历程: 2017年1月9日,中信股份发布公告称,中信、中信资本和凯雷拟收购麦当劳中国大陆和香港业务之控制权益。公告称当日双方签订了股份购买协议,以最高20.8亿美元的总对价收购麦当劳中国管理有限公司,连同其附属公司的全部已发行股本。 2017年8月8日,新麦当劳中国在上海召开媒体见面会,宣布与中信股份、中信资本以及凯雷的战略合作已获得中国相关监管机构的批准,于2017年7月31日正式完成交割。 2017年8月8日,新麦当劳中国在上海召开媒体见面会,宣布与中信股份、中信资本以及凯雷的战略合作已获得中国相关监管机构的批准,于2017年7月31日正式完成交割。 2019年1月8日,北京产权交易所披露一则股权挂牌公告,转让方拟转让Fast Food Holdings Limited(麦当劳中国最大股东) 42.31%股权,转让底价为21.72亿元。 2019年1月8日,北京产权交易所披露一则股权挂牌公告,转让方拟转让Fast Food Holdings Limited(麦当劳中国最大股东) 42.31%股权,转让底价为21.72亿元。 在这三年之内,麦当劳的股权结构是相对稳定的,让我们具体梳理下: 根据中信股份在港交所发布的公告,新麦当劳中国分别由中信(Fast Food Holdings Ltd.) 持股52%、凯雷持股28%、麦当劳全球(Golden Arches Investments Ltd.)持股20%。这其中,Fast Food Holdings Ltd.由中信股份通过Starry Dream Investments Ltd.间接持股61.54%,中信资本通过CCP Fastfood Holding Ltd.间接持股38.46%,如下图所示: 做一个简单的换算,可知中信股份持有麦当劳中国约32%的股份,而中信资本则持股约20%。换言之,中信股份是新麦当劳中国的最大单一股东。  此次,中信股份拟转让Starry Dream Investments Ltd.所持Fast Food Holdings Ltd.的42.31%股权,转让之后的股权关系,如下图所示:  换算后可知,如果新买家来源于外部,将会导致如下结果: 新买家获得麦当劳中国22%的股份;中信股份所持股份降至10%,由最大股东变为最小股东;中信系持股比例由52%降至32%,低于50%;凯雷晋升最大单一股东,但中信系作为整体,控股比例仍高于凯雷。 二、关于交易的三大要点 二、关于交易的三大要点1 / 转让的价格 根据3年前的收购价格20.8亿美元计算,22%的股份当时价值约4.576亿美元,折合约32亿元人民币。 根据公告,此次转让底价为21.72亿元人民币,但受让方需同时承担对应比例的股东借款约15.26亿元人民币。两者相加,总价约36.98亿元人民币。 两相比较,该部分股权三年内增值仅约15%。考虑到资金成本,此次出让价格之低,很容易让人联想:中信卖股份,似乎并不是为了赚钱。 2 / 转让的时机 在宣布交割完成的2017年8月8日的媒体见面会上,麦当劳中国公布了未来五年发展计划,提出: 从2018年起,未来五年销售额年均增长率保持在两位数的目标。预计到 2022年底,中国内地麦当劳餐厅将从2,500家增加至4,500家。开设新餐厅的速度将从2017年每年约250家逐步提升至2022年每年约500家。 自此以后,麦当劳在开店速度方面确实有了质的飞跃。2018年麦当劳在内地新开了423家门店,2019年开了433家,2020年则计划达到450家。 根据麦当劳方面提供的数据,截至2019年底,麦当劳在中国共有超过3,300家门店。按照每年400+门店的速度,到2022年拥有4,500家门店的愿景是完全可能实现的。在规模扩张高歌猛进的时候,似乎看不到中信突然出售股份的理由。 有猜测说是因为麦当劳规模增长背后的业绩并不理想,尤其是利润额发生了明显滑坡。对此,笔者也并不认同。 根据北京产权交易所公布的信息,Fast Food Holdings Ltd.公司2018年全年和2019年1-11月的主要财务指标如下(货币为港币):  都折算到月,可知与2018年相比,2019年前11个月,麦当劳中国的月均营业收入增加7.37%,营业利润增长7.48%,净利润则下滑了18.89%。但与此同时,得益于开店数量迅速增加带来的资产上涨,所有者权益提升了15.53%。 由于净利润涉及到营业外支出和所得税,在没有进一步资料的情况下难以判断,但仅看营业收入、营业利润、所得者权益这三项,不难判断麦当劳中国仍然走在稳健增长的路上。 就在刚刚过去的2019年10月,麦当劳中国还宣布与华特迪士尼达成为期7年的合作,在2019年~2025年,麦当劳每年都将推出以迪士尼电影为主题的开心乐园餐。  麦当劳中国近期透露的2019年业绩也显示: 同店销售额 、同店客单数和盈利均稳健增长;麦乐送业务持续发力,有超过 70% 的餐厅提供外送服务,在第三方外送平台一直稳守市场份额第一;注册会员人数已经突破一亿。连始终亏损的瑞幸咖啡股价都能一路高歌猛进,增长跑赢GDP的麦当劳中国,怎么看都不适合在这个时候选择贱卖。 3 / 各方的态度 在媒体披露此事之后,交易的关联各方表态如下: 麦当劳中国表示:中信资本、凯雷以及麦当劳全球已获悉并同意中信股份计划出售其在麦当劳中国内地和中国香港合资公司部分股权之事宜,此交易纯属商业决定。目前,中信资本、凯雷和麦当劳全球持有合资公司共68%的控制性股权,相关交易不会影响麦当劳在中国内地和中国香港的业务策略及日常运营。中信股份回应称,本次交易纯属商业决定。未来中信及其合作伙伴将继续致力并受益于麦当劳中国的发展。中信资本回应称,中信资本对麦当劳中国继续保持增长充满信心,会积极参与此次股份竞标。从上面回复中,我们可以得出如下关键信息: 一是麦当劳中国确信在中信资本、凯雷和麦当劳全球的合作下,新引进的股东不会影响其整体业务发展,换言之,麦当劳全球站在中信这一边,并没有借由调整大股东来改变业务策略的想法。如果真有外来股东,那也只能扮演财务投资者的角色。 二是中信资本的表态反映了中信系对麦当劳中国的前景,以及对于获得这部分出让股权的积极态度。 到这里为止,我想所有关于麦当劳江河日下、业绩增长不如预期的言论就可以收场了。如果真的业绩不好,作为品牌所有人的麦当劳全球显然不会满足于只换一个财务投资人;且如果真的前景不好,那同为中信系的中信资本,又何必积极竞标呢? 三、关于买家的猜想这样一笔良性资产,卖家的目标并不是赚钱,而自家兄弟还积极表示想买,那交易的对象也就不言而喻了。笔者认为,此次中信股份转让的股份,最终买家不出意外就是——中信资本。 除了上文的分析以外,从此次交易的设计也可以看出,中信在努力规避过程中出现的一切意外状况: 1 / 资金要求极高 根据北京产权交易所公布的交易信息,受让方须: 在受让资格确认后的3个工作日内支付2亿元人民币保证金;在被确认为受让方次日起3个工作日内与转让方签署《产权交易合同》;在产权交易合同生效后5个工作日内一次性将全部交易价款支付至转让方指定账户;在产权交易合同生效后5个工作日内,代标的企业或为标的企业安排资金,将标的企业欠转让方的股东借款2.17亿美元(折合人民币约1.53亿元)支付至转让方指定账户。也就是说,参与竞标需要2亿,而一旦受让成功,5个工作日内需要支付至少36.98亿元,对难度不言而喻。更何况,此次交易不接受联合受让。 2 / 额度设计巧妙 交易标的约为麦当劳中国22%的股份,动摇不了中信资本、凯雷与麦当劳全球联合持有的68%(超过三分之二)的控制性股权。对于那些带着野心的外来投资者,花了那么多钱却无法在董事会起到重要作用,显然不符合他们的期待。 3 / 原股东拥有优先购买权 Fast Food Holdings Ltd.的股东,其实就是中信股份和中信资本两家,也就是说无论外部卖家竞价多高,中信资本只要选择跟价,即可行使优先购买权获得受让。 在这样的设计之下,交易结果只有两种可能性:一是中信资本如愿以偿获得受让;二是外部买家哄抬股价至严重高估水平,中信资本放弃优先购买权,中信股份赚得盆满钵满。 无论如何,中信都不是输家。 四、一点补充八卦据凤凰网财经的报道,有熟悉中信业务的券商人士向他们透露,中信集团近年来一直在推动旗下的业务整合。 从两家公司业务范围来看,中信股份是一家综合性企业集团,主要板块包括大金融、资源能源、制造业、工程承包、房地产等,餐饮并非其主要业务。 中信资本则更专注于投资,包括私募股权投资、不动产投资、资产管理等业务。如果最终接盘方确为中信资本,与集团资源整合的目标应当是一致的。 而一旦中信资本顺利获得这一部分股份,那么其在麦当劳中国所持有的股份,将从20%提升到42%,成为单一最大股东。这显然将加强中信资本在麦当劳中国经营策略的制定和实施中的影响力与领导作用。 而自中信收购麦当劳以来,麦当劳中国(现已更名为金拱门(中国)有限公司)的董事长一直是张懿宸,他的另一个身份是—— 中信资本董事长兼CEO。

|

【本文地址】