| 国内高空作业设备租赁行业的未来(上) $联合租赁(URI)$ $浙江鼎力(SH603338)$ $华铁应急(SH603300)$ 前言如果没有大的变动,这应该... | 您所在的位置:网站首页 › 高空作业平台租赁公司 › 国内高空作业设备租赁行业的未来(上) $联合租赁(URI)$ $浙江鼎力(SH603338)$ $华铁应急(SH603300)$ 前言如果没有大的变动,这应该... |

国内高空作业设备租赁行业的未来(上) $联合租赁(URI)$ $浙江鼎力(SH603338)$ $华铁应急(SH603300)$ 前言如果没有大的变动,这应该...

|

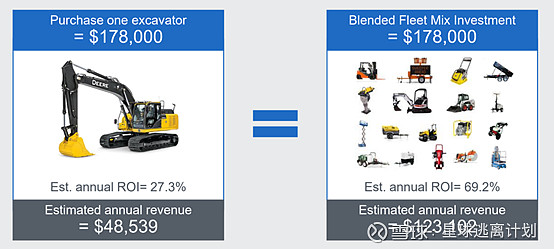

来源:雪球App,作者: 月色沾衣,(https://xueqiu.com/1890433959/221612174)  $联合租赁(URI)$ $浙江鼎力(SH603338)$ $华铁应急(SH603300)$ 前言 如果没有大的变动,这应该是我在公开平台探讨高空作业平台行业的最后一篇文章。 一方面,这个行业过于冷门,感兴趣的人太少。另外一方面,自己有更重要的事情要做,要去聚焦自身职业前景与前途的问题,找找方向和机会。用爱发电的事情,总归不能持续。 这篇文章如果配上大量的图表会很便于阅读,但是我也不想花时间去做。感兴趣可以到搜索美国租赁协会(ARA)、United Rental的投资人交流材料以及历年年报、国内的相关行业公众号自行找寻数据。 最后,文章的看法仅仅是个人的胡思乱想,很有可能或者说大概率是错的,毕竟我才疏学浅,能力不足,供方家一笑罢了。 一、从URI的租价说起 国内的高空作业设备租赁业,对美国租赁市场与United Rental(URI)的认识很多都是胡说八道,大抵是以讹传讹和小道消息加上自己想象力的产物,最经典的一幕是各种公开场合去讲一个鬼故事:美国是一个中小租赁商为主的市场。 这种鬼话能登上大雅之堂纯粹是欺负从业人员文化程度不高,美国高空作业设备租赁业,CR3加起来都奔着60%去了,数据都可以从ARA找到。所以有的时候不得不感慨,拿着美国的事情去忽悠中国人,拿着租赁商的事情去忽悠投资人,是最靠谱的法子。反正都不懂,随便你编。 但是唯独有一件事情是真的: URI的租金水平略高于中小租赁商。 这件事情很容易证实,我挑了近几年的数据,花时间核对了其中一年的数据。当年,URI财报中显示的高空作业设备台数(Nos. of Aerial Work Platform)对比ARA披露的全美高空作业设备平台保有量,比率大概是18%。而财报中披露的高空作业平台设备租赁收入对比ARA披露的当年行业租金总额,比率大概是25%。 用占行业18%的设备台量创造了行业25%的收入,这其中有两种可能。或者是设备结构的问题,例如设备以高价值含量的设备为主。或者是平均租金价格就要高10%。 第一种情况基本可以排除,作为一家拥有几十万台设备的租赁企业,流通性的要求远高于单台收益,加上美国作为一个成熟的发达经济体,中小租赁商历经行业沉淀,在采购高价值量设备上并没有什么壁垒,高米段臂车并没有什么亮眼的租售比表现。 所以,只就剩下第二种情况,答案就是URI确实定价比同行高。 当然,为什么URI要采用这种策略,背后有深刻的经营逻辑与市场洞察,感兴趣的可以自行翻阅URI从1997年至今的历年财报,总不能指望什么都糅碎喂给你吃,我写文章可没有收费。 这里只讲为什么URI可以在出租率高于市场平均水平的情况下依然拥有一个较高的定价。 答案很简单,URI给客户提供的是一篮子施工整体解决方案,而不是单一的设备。客户买的贵一点点,但是买的方便,大概也是乐意的。下面这幅图出自于URI的Operational Excellence(卓越运营),不懂英语也能看明白,我提供一系列设备租赁利润远高于单一设备租赁。

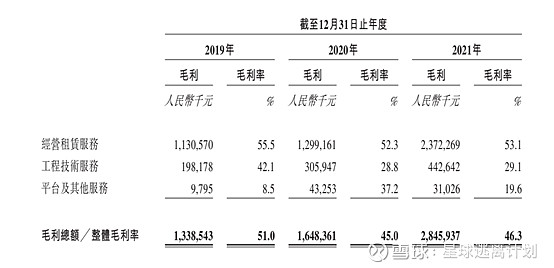

这里就有一个问题,国内的设备租赁业能否通过综合品类门店的方式大幅提高收益率呢? 嗯,好问题,美国人为什么不人均消费一杯茶呢? 租赁市场的形态是由当地建筑业的组织形态所决定,国内的建筑施工市场还没有孕育综合性设备租赁商的环境与土壤。 二、从财务报表到真实回报 国内的高空作业设备租赁行业,历经了几年的租金大幅下滑,租售比已经奔着70个月而去。这中间发生的事情就是几家大型租赁商的天量设备投放,所以经常能听到中小租赁商的一个问题是:这种价格能赚到钱么? 答案是:从报表角度是可以的。 记住一个简单的公式,租赁行业的毛利计算方式: 毛利=租金-折旧-租赁期间发生的维修费用-租赁期间发生的运输费用 所以我们看看几家大型租赁商的毛利率: 宏信建发:

华铁应急:

核心在于折旧摊销的方式为折旧摊销的年限,都在10年。 建发:

华铁:

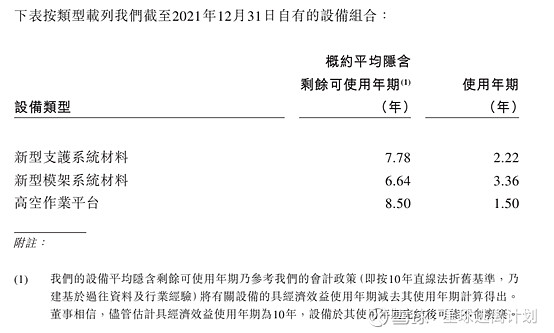

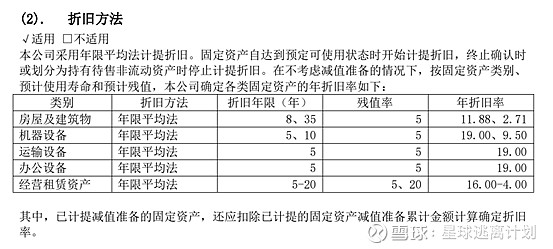

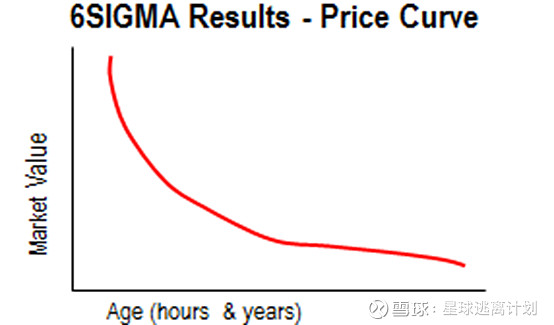

当然,你可能会杠,这是报表上的利润,不代表真的赚到钱。确实,真正赚到手的钱叫做净利润。 净利润=毛利-费用 那么要怎么降低费用,租赁公司能做到那么大,必然在组织架构、企业流程、公司治理上有过人之处,确实能够通过规模优势来兑现人均资产管理数量的上升。 即便如此,这种计算方法还是有漏洞,真实的设备价值是不是十年线性递减的? 不是,真实的设备价值是曲线收敛的。(懒得自己做,找了一个国际知名厂商的图…)

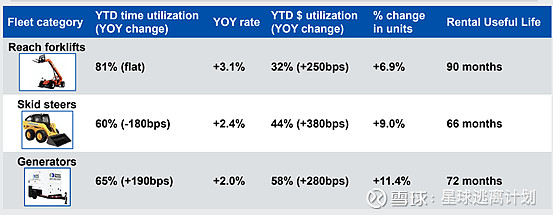

我要多说一句,这还是美国的数据,在日均工作小时数极低,操作手素质高,保养情况好的情况下实现的。而即便在美国,这里找一个URI的表看看,看看上面的Useful Month是多少个月。

国内的施工环境,日均工作小时数高,粉尘大,工地油品堪忧,野蛮操作层出不穷 在这种环境下,一台设备能不能用上十年? 我不能说不行,也许行,毕竟梦里啥都行。 所以都可以看到,毛利率背后的计算方式逻辑有非常大的漏洞。那么,在这种情况下,要拉高短期业绩,迅速实现资本市场的诉求要怎么办? 办法很简单嘛,疯狂采购新设备。 疯狂采购新设备当然会导致租金价格下滑,可是,大头成本是十年折算的,收益是当年兑现的。在加杠杆的情况下,当年收益基本上等于“白嫖”。 但是稍微明眼人都能看到,从公司运营的角度,这种做法只能是短期行为,也只能在市场还在井喷期的时候用,一旦市场下滑,当初嗑药有多爽,以后戒毒就有多难。 而即便是增量市场,这种做法都有极限,迟早收益率会拉低到拿十年折旧算都摊不平的阶段,那怎么办? 这个问题就是重点问题了,URI在美国租赁市场,国内的租赁巨头在中国租赁市场,在一定的时间段,都碰到了这个问题。 那么他们是如何解决这个问题的? 三、收益率收敛后的应对之策 URI 其实,URI也面临过收益率大幅下滑的情况,这几乎是规模化行业必然会出现的情况。在07年还是08年,URI连折旧的计算方式都变了,从会计方式改成按事实评估折旧,快的话2-3年一台设备就给折完。 这里扯一段闲话,URI的这种做法,带来了一件很诡异的事情:实际的资产价值远高于账面价值。我曾经把URI自97年开始每年拥有的设备数量列表,有一年,URI的设备大幅减少,看起来是公司衰弱到极点,其实不然。URI资产出清之后,因为资产的实际价值远高于账面价值,给公司换来了大量的现金,这笔钱随后被用于大手笔的资本运作。URI自此迎来了十年百倍波澜壮阔的大涨幅。所以巴菲特说的只做自己看得懂的生意真的是说的太对了,这种实际价值与账面价值之间的巨大背离几乎只有行业内人士才能洞若观火,投资的话,一辈子抓住这样一次机会也都够了。

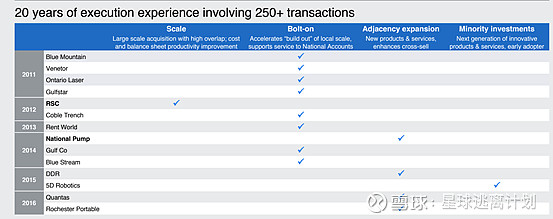

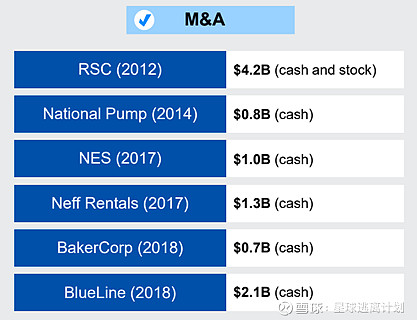

言归正传,URI碰到租赁市场步入成熟阶段,借助资本市场的力量对租赁市场进行了大幅度的资源整合。 做法非常简单,两个英文单词 M&A(Merger and Acquisition)收购与并购。20年发生了250多次M&A交易:

其中大手笔的收购包括:

收购与并购有很大的好处,也有很多坏处。而最大的好处在于,M&A的本质是供给端并没有增加供给,而在需求端进行了整合,迅速改变了竞争格局。北美市场自2012年开始,高空作业设备的保有量的增长速度是非常缓慢的,基本在每年4%左右,而URI的利润却年年攀高。这个道理很简单: 当一个市场的集中度从完全竞争走向垄断竞争,利润的迅速提升就变成了一种必然。 与之相对应的,URI的上游厂商JLG、Genie的日子在这种情况下一天比一天难过。下游太强势,上游就不得安生,长期以来,JLG、Genie的毛利、净利大幅弱后于浙江鼎力,一部分原因就在于两者面临的市场格局完全不同。 附: (我常听说一些租赁商说URI有多好多好,花大钱收购同行,给了很高的溢价。这个事情吧,你是看到了现在,没看到以前。看到的是资本主义发展到现在披着的华丽光鲜的文明外衣,没看到的是资本主义发展初期的野蛮与血腥。 想想当年石油大王洛克菲勒怎么做并购的,不卖是吧,买通铁道公司先把竞争对手运输线断了,再不卖,找人去你家油田放火,还不卖?呵呵,出门小心点,孩子看紧点,看你能硬到什么时候) |

【本文地址】