| 食品饮料行业2023年度策略:聚焦龙头,期待复苏 (报告出品方: 光大证券 )1、 食品饮料板块走势弱于大盘,疫后修复 弹性可观今年以来 食品饮料 板块走势弱于大盘,为疫... | 您所在的位置:网站首页 › 饮料龙头上市公司 › 食品饮料行业2023年度策略:聚焦龙头,期待复苏 (报告出品方: 光大证券 )1、 食品饮料板块走势弱于大盘,疫后修复 弹性可观今年以来 食品饮料 板块走势弱于大盘,为疫... |

食品饮料行业2023年度策略:聚焦龙头,期待复苏 (报告出品方: 光大证券 )1、 食品饮料板块走势弱于大盘,疫后修复 弹性可观今年以来 食品饮料 板块走势弱于大盘,为疫...

|

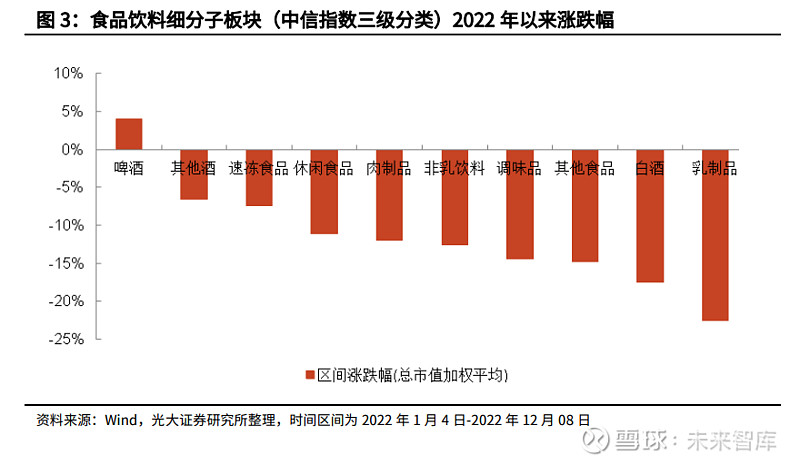

来源:雪球App,作者: 未来智库,(https://xueqiu.com/9508834377/237710615) (报告出品方:光大证券) 1、 食品饮料板块走势弱于大盘,疫后修复 弹性可观今年以来食品饮料板块走势弱于大盘,为疫后反弹提供上涨空间。2022 年以来 (2022 年 1 月 4 日至 2022 年 12 月 8 日,下同),食品饮料行业收益率-17%。 在所有行业内排名中游,明显跑输大盘,且在 2022 年 10 月的下调中回撤明显。 但当市场逐步形成疫后修复的预期后,食品饮料板块股价具备充分的上涨弹性, 从 2022 年 10 月 31 日指数最底部开始计算,截至 12 月 8 日,食品饮料板块上 涨幅度达 26%(该区间内上证指数上涨 11%),板块反弹明显。 白酒及乳制品股价跌幅较大,大众食品、啤酒类股价跌幅相对较小。1)白酒: 疫情导致宴席等消费场景受限,白酒企业终端动销受到不同程度影响,叠加前期 禁酒令及防疫政策不确定性等信息扰动,白酒板块跌幅较大;2)大众食品:部 分小市值企业因存在全国化空间,且在渠道、产品上具有独特性,存在阶段性上 涨行情(如劲仔、盐津),龙头企业受疫情影响相对较大,但今年均进行了较为 充分的准备,三季度以来,绝味、安井等头部企业业绩开始边际改善,随着市场 对上市公司的估值切换到 2023 年,叠加对疫后消费复苏的预期,大众食品类上 市公司股价反弹;3)啤酒:今年以来,受益于行业同期低基数,以及较往年更 为突出的高温天气,啤酒企业业绩表现相对稳健,板块今年以来获得正收益。从 基本面上看,Q3 主要啤酒上市公司呈现出量价齐升的态势,随着消费回暖啤酒 板块仍有望维持增长动能。

2.1、 板块复盘:估值承压,基本面平稳 2022 年以来白酒板块跌幅 17.5%,估值回落幅度较为突出。2022 年年初至今 (截至 12 月 8 日),中信白酒指数跌幅约 17.5%,在食品饮料子板块(中信三 级分类)中位列倒数第二、优于乳制品。截至 12 月 8 日,中信白酒指数 PE(TTM, 剔除负值)为 33 倍,较 21 年年末下滑 32%,估值调整幅度在各子板块中最为 突出。 2021 年白酒板块以估值调整为主,2022 年以来有所分化。从主要酒企表现来看, 2021 年白酒板块一直延续估值调整的趋势,虽然多数酒企基本面表现较为稳健, 但在疫情反复、消费意愿相对疲弱的背景下,估值一直有所承压。2022 年以来 疫情扰动强于过去两年,政策变量存在不确定性,板块估值未能抬升。酒企之间 亦有分化,全国性次高端酒企二季度以来受损程度相对较高,酒鬼酒、舍得酒业、 水井坊等股价调整幅度较为突出,对应 23 年估值已经回落至较低位置,高端的 茅台、五粮液、老窖受影响较小,整体较为稳健,基地市场稳固的酒企 2022 年 以来股价跌幅较小,例如古井贡酒、洋河股份、山西汾酒。 白酒板块二季度营收受疫情扰动,三季度有所恢复。22Q3 白酒板块总营收 828.10 亿元,同比增长 16.17%,增速环比 Q2(同比+10.63%)有所提速,下 半年以来白酒消费场景环比二季度逐渐恢复、动销有所回暖,另外部分酒企 Q2蓄力控制节奏、Q3 得以释放。全国性次高端白酒 Q3 表现相比 Q2(收入同比 -1.34%)明显恢复,汾酒、舍得营收释放提速。地产名酒继 Q2(收入同比 +16.24%)之后维持良好增长,高端白酒延续稳健态势,中端及大众白酒收入增 速相对缓慢。

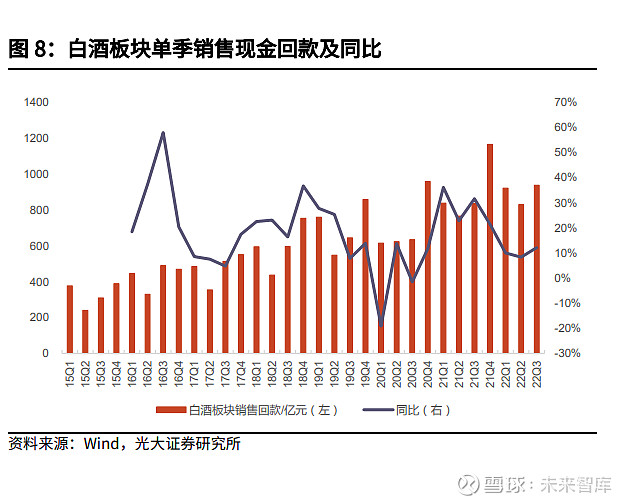

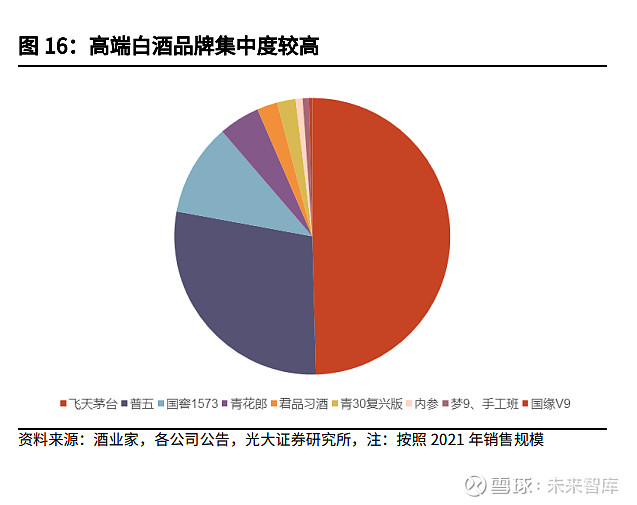

现金流维持健康水平,预收款有所增厚。22Q3 白酒板块经营活动现金流净额 326.70 亿元,同比减少 14.34%,虽然短期有所下降,但整体维持健康水平。其 中,22Q3 高端白酒经营活动净现金流同比减少 10.42%,贵州茅台 Q3 同比减 少 37.36%,主要系控股子公司财务公司客户存款和同业存放款项净增加额减少 以及存放中央银行和同业款项净增加额增加,五粮液、泸州老窖 Q3 现金流同比 均有增厚。全国性次高端酒企经营活动净现金流同比减少 8.22%,地产名酒经 营活动净现金流同比减少 23.01%。截至 22Q3 末,白酒板块合同负债及其他流 动负债合计 464.25 亿元,较 Q2 末增加 9.07%,其中高端白酒、全国性次高端 白 酒 、 地 产 名 酒 合 同 负 债 及 其 他 流 动 负 债 较 Q2 末分别 +19.97%/-4.58%/+7.27%。 集中度继续提升,疫情加剧内部分化。2016 年以后白酒行业产销量呈现下降趋 势,需求端量的变化趋于平稳,市场份额进一步向头部企业集中,规模以上白酒 企业数量逐年减少,而上市公司收入占比明显提升,2021 年上市白酒企业营收 已经占到规模以上白酒企业收入的 50%+,老八大名酒中除董酒之外的酒企在规 模以上白酒企业中的收入占比亦逐年提升。2022 年以来疫情扰动更大、消费能 力较为疲软,对渠道信心亦有挫伤,经销商相对谨慎的预期下,更倾向于选择畅 销程度和流动性更强的产品,渠道反馈品牌强弱带来的分化更加明显。 2.2、 投资主线:龙头稳健防御,需求复苏带来弹性 2.2.1、高端白酒:具备品牌拉力、竞争格局良好 高端白酒自带优越的品类属性、强劲的品牌拉力,在疫情冲击、消费能力疲软的 环境下依旧可以保持稳健增长。高端白酒的核心消费群体较为稳定,茅台等小规 模送礼需求相对刚性,受疫情扰动相对较小。同时,高端品牌具备品牌护城河, 竞争格局较为优越,茅台、五粮液、国窖等头部品牌集中度较高,强势的品牌拉 力,能够对冲由于消费意愿和消费能力减弱带来的需求收缩,例如五粮液在逆境 下凸显强品牌力和高流通性,二季度以来动销在同业内表现相对出色。

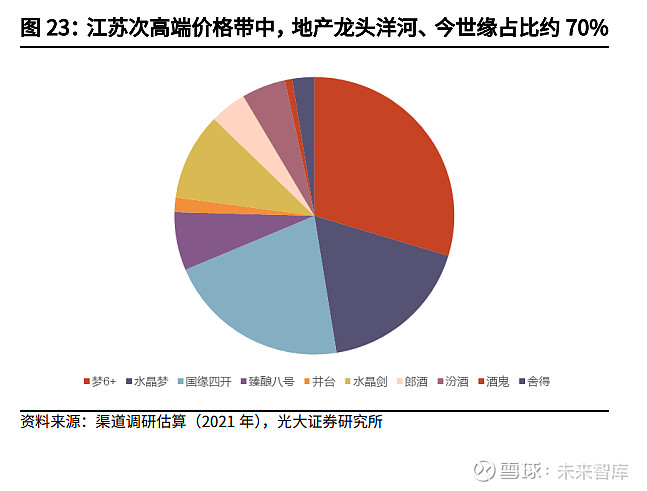

酒企积极推进变革,品牌势能有望加速释放。茅台持续推进营销体系改革,直销 渠道收入显著提升,Q3 直销占主营业务收入比重达到 37%,3 月底电商平台“i 茅台”上线试运营以来实现酒类不含税收入 84.62 亿元,其中 Q2/Q3 分别约 44.16/40.45 亿元,茅台 1935、小茅 100ML 在电商平台表现较好,22 年全年增 长提速确定性较高。五粮液在需求波动下作为头部品牌相对受益,普五批价较为 稳定。老窖在疫情期间持续加强消费者培育和品牌建设,中秋活动力度亦有增强, 精细化运营和操盘能力继续深化。 2.2.2、区域龙头:基地市场强势、产品矩阵完善 2022 年以来疫情散点频发,对白酒消费场景的扰动高于 2021 年,具备强势基 地市场的酒企,抗风险能力相对更强。22 年华东、河南、四川等白酒流通规模 较大的区域疫情反复,对动销造成一定扰动,中秋国庆后渠道端库存压力有一定 抬升,四季度为春节前消化库存、备战“开门红”的重要窗口期,目前来看动销 相对平稳。具备强势基地市场,且当地疫情管控较好、消费能力较强的酒企,表 现相对突出,例如汾酒以及其他地产酒龙头。具体来看,汾酒动销表现优异、库 存低位,青花、玻汾均较为畅销,省外扩张亦在推进;洋河省内梦 6+动销环比 改善,省外如华北、湖北、湖南、江西等有所发力,浙江等步入恢复性增长,河 南、安徽亦在调整改善中;古井省内疫情扰动较小且场景修复领先,古 16、古 20 实现较快增长。 区域龙头集中度进一步提升,疫情或加速分化。2020 年安徽省规模以上白酒企 业实现营收 246.5 亿元,其中省内四家上市酒企(古井贡酒、口子窖、迎驾贡酒、 金种子酒)总营收合计 187.93 亿元,占比达到 76.24%,相较 2017 年(占比 69.9%)稳步提升,特别在 200-300 元价格带,省级龙头经过多年耕耘、市场份 额稳固。江苏省内洋河和今世缘市占率估计合计达到 40%+,特别在 300-800元的次高端价格带,苏酒龙头地位相对强劲,600-700 元价格带梦 6+规模突出, 400-500 元价格带以水晶梦、四开为主,200-300 元左右价格带以天之蓝、对开 等为主,销量呈现进一步向头部集中的趋势。

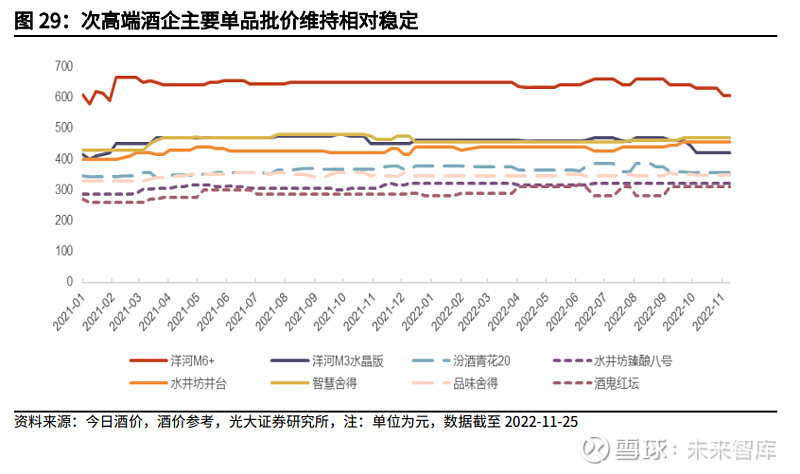

产品覆盖更全的价格带,能在“消费降级”的环境下,承接更多的上沿价格带下 漏的需求。在疫情反复、终端消费意愿有所下滑的背景下,产品矩阵完善、价格 带覆盖齐全的酒企,能够承接更多需求,在逆境下相对受益。典型如汾酒,在青 花系列带动结构优化之外,玻汾作为畅销程度高的大单品,能够在疫情扰动下提 供支撑;洋河、古井等地产名酒产品价格带亦较为齐全。此外,老窖也具备优势 市场且价格带覆盖齐全的逻辑,低度国窖在华北、华东杭嘉湖等地区优势显著, 今年依旧保持良好增长,特曲等产品增长亦在提速,从而推动公司保持较好的增 长势头。 2.2.3、扩张型酒企:疫后复苏弹性较大 本轮疫情下次高端白酒受损较为严重。由于次高端白酒具备全国性布局的渠道特 征、核心品类的价格带集中于宴席场景,其更容易遭受散点频发疫情的扰动,且 次高端价格带虽然在扩容,但竞争较为激烈、格局有待改善。例如在疫情扰动叠 加部分酒企如舍得、酒鬼等主动控货调整节奏的情况下,全国性次高端白酒 22Q2总营收同比下滑 1.34%,Q3 收入同比增长 24.6%、环比提速较为明显。动销层 面反馈相对平淡,当前库存较以往常态水平有所增加,需求处于复苏过程。 虽然存在疫情扰动,但酒企主动控制节奏,持续进行品牌、销售费用投放,保持 定力。疫情下次高端酒企强调维护渠道秩序,如舍得二季度以来以去库存、拉动 动销为主;酒鬼酒主动控货整顿市场,并大力开展品牌活动,进行费用改革,从 渠道费用转向终端/消费者投入。整体来看主要单品价格价位稳定,酒企加强管 控下渠道秩序、库存水平较为良性。

若需求加速复苏,次高端酒企有望恢复成长弹性。次高端酒企虽然在疫情反复下 受损相对明显,但其处于全国化扩张过程中,若后续消费场景恢复、需求复苏, 次高端酒企的成长弹性在板块内亦较为显著。对比过去两年,20 年疫情初发, 当年一季度大多数次高端酒企受到疫情冲击、收入同比出现下滑,当年三季度收 入就明显恢复,21 年次高端酒企销售呈现较强的反弹趋势,虽然当年三季度华 东等个别区域疫情有所反复,但多数酒企依旧克服了疫情影响,22Q1 开门红表 现较为亮眼。目前来看虽然 22 年全年疫情影响大于以往,但若后续疫情趋缓、 消费场景逐渐恢复,估计全国性次高端酒企依旧可以释放较强的业绩弹性。 3、 大众食品:疫后修复首选 B 端占比高的 企业3.1、 板块回顾:大众食品板块估值的历史复盘 2022 年 7 月以来大众食品板块的估值有所回落:整体来看,今年以来大众食品 板块估值经历了先下降、后回升、再下降的过程,啤酒板块估值波动性比食品加 工板块更大。2022 年下半年以来大众食品板块出现估值修复,主要来自股价下 跌和利润回升的双重影响。从啤酒板块来看,截至 12 月 8 日啤酒(申万)PE (TTM)较 6 月底(2022 年 6 月 30 日为 52.78x)高点回落 11.5%至 46.7x; 从食品加工板块来看,截至 12 月 8 日食品加工(申万)PE(TTM)较 7 月初高 点(2022 年 7 月 4 日为 34.23x)回落 10.5%至 30.68x。个股涨跌幅来看,截 至 12 月 8 日,2022 年以来啤酒板块股价涨幅最大的为燕京啤酒(上涨 27.7%), 调味品板块股价涨幅最大的为安记食品(上涨 5.4%)。 当前时点(2022.12.8)啤酒板块 PE(TTM)接近 2019 年底的估值水平,处于 2016 年以来的 42.48%分位点,板块估值具备一定安全边际。食品加工板块 PE(TTM) 与 2020 年初的估值水平接近,处于 2016 年以来 32.35%分位点。 食品加工各细分子板块估值表现略有差异:食品加工板块整体估值处于 2017 年 以来的均值水平附近,不同细分行业之间的表现也略有差异。截至 2022 年 12 月 8 日,调味发酵品(申万三级子行业,下同)市盈率估值为 48.18 倍,处于 2017 年以来的历史均值水平;乳品板块的市盈率为 25.51 倍,低于 2017 年以 来的均值水平;肉制品板块的市盈率为 23.47 倍,处于 2017 年以来的均值水平 附近;休闲食品板块的市盈率为 47.37 倍,高于 2017 年以来的均值水平。

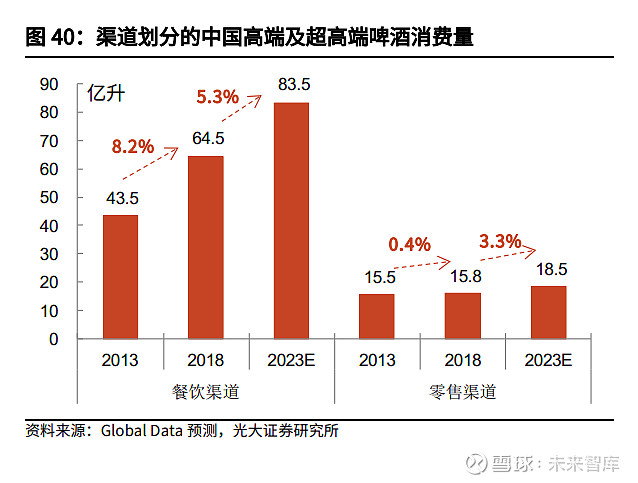

3.2、 啤酒:高端升级持续,场景修复后有较高弹性 3.2.1、高端升级仍是啤酒行业主旋律 当前啤酒行业已从增量市场变为存量市场,随着各企业重心从抢占市场份额转为 产品升级、提升盈利水平,产品结构高端化升级成为各酒企发力重点。国内四大 主要啤酒厂商中,青岛啤酒是国内品牌中最早开始布局高端化的。百威和嘉士伯 均拥有“国内+国际”品牌矩阵,并通过收购本土精酿品牌进一步扩充了自己的 产品矩阵。华润啤酒虽然主品牌调性偏低,但通过和喜力联手、集中推出本土中 高端产品的方式快速丰富了自身品牌矩阵。 2020 年以来啤酒板块高端化发展提速,各家积极发力中高端领域,寻求产品结 构升级带来吨酒价的提升。随着市场成熟度的增加,企业需要更丰富的产品矩阵 吸引消费者。为满足消费需求的多元化,众啤酒厂商积极布局高端品相,丰富自 身产品矩阵。 根据主要龙头公司的体量及产品结构,我们测算得出 2021 年高端啤酒销量约 765 万吨,占啤酒行业总量的 21%,预计到 2025 年高档啤酒总销售规模为 1252 万吨,2021-2025 年 CAGR 为 13%。目前中高端市场空间仍在持续扩容,竞争 格局尚未明晰。通过抢占高端市场各企业有望获得重新划分市场的契机,实现市 占率的变相提升。 把握高端发展机遇,加速高端产品布局。目前中高端市场空间仍在持续扩容,竞 争格局尚未明晰。抢占高端市场份额可变相带来市占率的提升,助力企业重新划 分市场,把握高端化机遇是企业未来发展的关键所在。 根据各龙头啤酒厂商的体量及产品结构,我们对高端啤酒市场规模和竞争格局进 行测算,得出 2021 年高端啤酒销量约 765 万吨,占啤酒行业总量的 21%。从 竞争格局看,百威率先布局高端啤酒,具备先发优势,市占率高于其他啤酒企业。 随着其他龙头厂商在高端领域的发力,重啤、华润等企业市占率均有望提升。 2021 年啤酒行业总市场规模为 3615 万吨(中国啤酒产量+进口啤酒数量),同 比增长 4%,预计到 2025 年啤酒行业总销量为 3705 万吨。1)受益于疆外乌苏 和 1664 的快速增长,我们预测重庆啤酒 2022-2025 年销量分别同比 +11%/+10%/+9%/+8%。2)由于华润啤酒、青岛啤酒中低端产品基数较大,我 们预测两家公司 2022-2025 年销量基本同比持平。3)随着百威亚太高端化的持 续推进,我们预测其 2022-2025 年销量保持低个位数增长,同比分别为 +4%/+3%/+3%/+3%。4)考虑到近几年啤酒“国潮风”兴起,消费者对国产啤 酒偏好度增加,我们预测 2022-2025 年进口啤酒销量继续下滑,分别同比 -12%/-10%/-8%/-5%。5)考虑其他国产啤酒高端升级进度较慢,预测 2022-2025 年销量分别同比-9%/-7%/-6%/-5%。6)综合来看,我们预测 2022-2025 年啤 酒行业总销量同比基本持平。 2021 年我们测算高档啤酒总销量为 765 万吨,随着啤酒行业高端升级速度加快, 我们预计到 2025 年高档啤酒总销售规模为 1252 万吨,2021-2025 年 CAGR 为 13%,远高于啤酒行业整体销量增速,其中预计到 2025 年啤酒行业高端化率为 34%,较 2021 年提升 13pcts。测算依据:1)考虑到重庆啤酒 6+6 产品组合的 推广和大城市计划的推进,我们预计重庆啤酒高档啤酒保持较快增长,预计 2022-2025 年高端化率分别为 29%/34%/40%/44%。2)考虑华润啤酒“4+4” 品牌战略补齐高端产品短板,喜力也持续发力,预计 2022-2025 年高端化率分 别为 21%/26%/31%/36%。3)考虑青岛啤酒白啤、1903 增长势头较好,预计 2022-2025 年高端化率分别为 16%/17%/18%/19%。4)考虑百威亚太高端化 布局较完善,百威、科罗娜、福佳白、鹅岛等均有不错表现,预计 2022-2025 年高端化率分别为 41%/44%/47%/49%。5)考虑其他国产品牌高端化进展较 头部酒企慢,高端化率也较低,预计 2022-2025 年高端化率分别为 13%/14%/15%/16%。 3.2.2、疫情反复扰动,关注场景修复后弹性 即饮渠道是啤酒高端化的重要渠道。啤酒渠道可以分为即饮&非即饮两大类,根 据 Euromonitor,两种渠道占比各约 50%。不同渠道匹配的产品有所不同,操 作方式也有所差异。相较非即饮渠道,即饮渠道中高端及超高端啤酒的量更大、 增速更快。即饮包括餐饮和夜场,是高档及以上产品售卖的主要渠道:夜场是打 响品牌的兵家必争之地;餐饮渠道贡献了高档产品的主要销量。

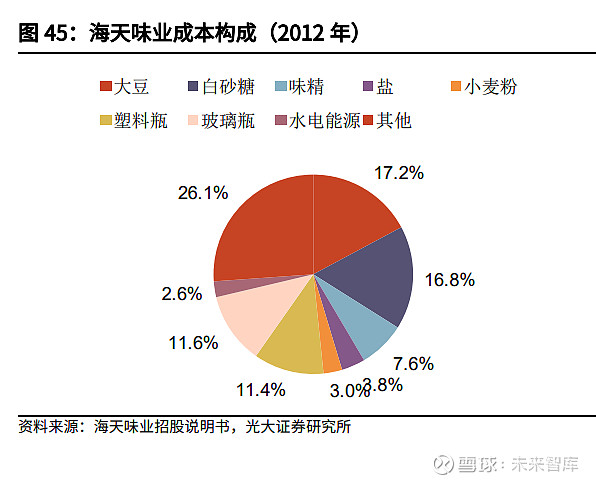

从啤酒上市公司渠道结构来看,重庆啤酒即饮渠道占比最高,受疫情反复影响最 大。从股价表现来看,整体即饮渠道占比越高的重庆啤酒股价下跌也越多,今年 7 月以来重啤股价跑输市场主要系即饮渠道占比较高的乌苏 22Q2-22Q3 收入增 速大幅放缓。 若后续疫情形势出现好转,应挑选公司核心大单品对即饮(餐饮、夜场)渠道依 赖度高的公司。重啤的主力单品乌苏、1664 的渠道结构中即饮占比高于同业大 单品,此前疫后修复反弹行情中表现强于其他啤酒公司,是行业首选;其次是当 前估值偏低、基本面稳健的华润啤酒。 3.3、 调味品:“至暗时刻”已过,静待业绩好转 今年上半年,调味品板块面临着来自需求疲弱、成本压力在内的多重因素冲击, 收入和利润端增速放缓。具体来看:1)需求疲弱:疫情反复下,餐饮端恢复缓 慢、零售端需求疲软,导致调味品企业面临一定的销售压力;2)成本端压力: 大豆等原材料成本大幅上涨,进一步压缩企业利润。 (1)需求端:6 月起餐饮逐步复苏,零售需求回升 今年二季度疫情零星出现,餐饮整体收入下滑。整体来看,今年 1-10 月,社会 餐饮收入增速先降后升再降,今年 3-5 月由于多地疫情较严重,餐饮行业受到较 大影响,行业整体收入双位数下滑。随着疫情形势逐步好转,6 月起餐饮收入降 幅大幅收窄,并于 8 月实现正增长。9-10 月疫情反复导致餐饮收入开始同比下 滑。餐饮渠道是调味品企业的重要渠道,餐饮复苏有望带动调味品 B 端需求。 商品零售总额先于餐饮恢复。根据国家统计局数据,2022 年 3-5 月社会商品零 售总额单月同比个位数下滑,6 月起即恢复正增长,疫情反复下 10 月再度同比 下滑。从 6-9 月情况看,C 端的率先恢复能部分对冲 B 端的不利影响。 (2)成本端:原料价格仍处高位,包材价格下行 调味品业务成本中原材料占比较高,成本攀升&压力显现。调味品的主要成本来 自原材料和包装材料,二者合计占比超过 50%。以海天味业为例,2012 年大豆 /白砂糖/玻璃/PET 的成本占比分别达到 17%/17%/12%/11%。2020 年以来, 主要原材料及包材的采购价格上涨明显,调味品企业的成本压力不断攀升,也成 为了本轮提价的重要驱动因素之一。具体来看: 生产原料:大豆是酱油产品的主要原材料,美洲国家干旱气候导致海外大 豆产量降低,叠加疫情影响下进口受阻,大豆供给减少。同时下游养殖和 加工需求扩大进一步刺激大豆需求,致使国内出现供需缺口。2020 年初起 大豆价格不断上涨,且已处于历史高位水平。截至 2022 年 11 月 25 日,国 内大豆现货价增长至 5477 元/吨,较 20 年年初上涨 56.9%,22 年以来累 计增幅 4.9%。当前大豆价格仍处在高位,白砂糖价格自今年 6 月起开始逐 步回落。 包装材料:调味品的主要包装材料为玻璃和 PET。玻璃价格自 21 年 9 月以 来持续回落,2022 年 11 月 25 日玻璃价格已与 2020 年中价格水平相当。 PET 价格也于 2022 年 6 月起回落,11 月 25 日价格较前期峰值下降 26.4%。 总体来看,当前包材价格压力已得到部分缓解。

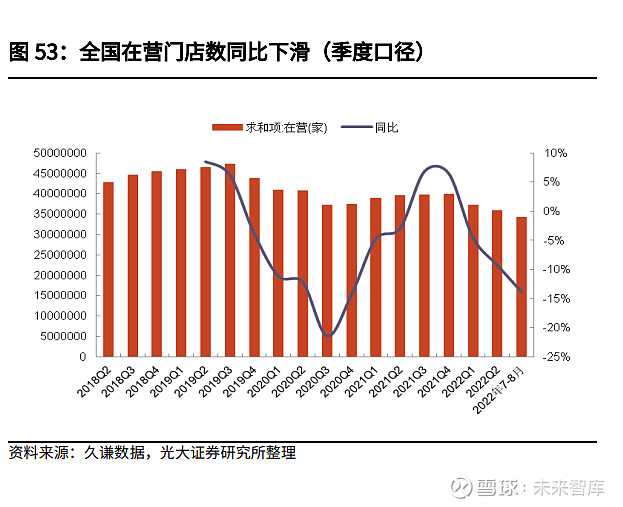

(3)多因素影响下,22Q3 企业毛利率继续受到压制 调味品上市公司毛利率下降明显。受成本上涨影响,调味品企业毛利率承压, 22Q3 海天味业/千禾味业/恒顺醋业毛利率分别为 35.3%/33.6%/33.9%,同比下 降 2.6/6.4/8.7pcts。 由于费用缩减力度不同,调味品企业净利率出现分化。在毛利率下滑明显的情况 下,今年各调味品企业均主动缩减费用。其中海天味业/千禾味业 22Q3 净利率 分别下滑 1.0/1.4pcts,中炬高新/恒顺醋业分别上涨 0.1/3.2pcts。 后续疫情形势若持续好转,餐饮渠道持续恢复、需求好转,调味品 B 端业务有 望修复。在缺失场景修复的背景下,首推餐饮渠道话语权较强的海天味业,其次 是当前板块估值低、弹性大的中炬高新。 4、 餐饮类:Q3 边际改善,期待消费复苏4.1、 消费韧性维持,终端需求边际改善 从门店总数端来看,当前开店数量仍在下滑。根据久谦数据,截至 2022 年 8 月 全国处于营业状态的门店数 3419 万家,2022 Q2 则同比下滑 9%;二季度以来 的疫情导致 5/6/7/8 月在营门店数同比下滑 7%/9%/10%/13%。一方面,Q2 华 东疫情及后续全国疫情的散发对商户经营存在影响;另一方面或也表明市场在逐 步出清,而以开店模式为主的各细分赛道龙头(如绝味、巴比、味知香等)上半 年门店数量仍在扩张,龙头地位进一步巩固。

从线下商超消费口径上看,2022 年以来消费韧性仍有不错体现。根据木丁信息 数据,线下商超累计滚动销售额(12 月累计滚动)22 年 Q2 以来触底反弹。其 中,21 年同比 19 年来看,二季度至年末销售额持续处于负增长区间;相较 22 年同比 19 年来看,虽然 22 年二季度存在疫情扰动,但是 2022 年 1-10 月累计 同比增速仍接近 5%,消费韧性得到体现。而随着 Q3 疫情影响逐步减弱,各公 司经营开始逐步修复,尽管业绩或许不会出现陡增式反弹,但最坏的情况已经过 去。 4.2、 卤制品:头部企业稳健扩张,成本有望进入下行区 间 疫情对门店模式的卤味食品经营造成较大影响,但绝味依靠全产业链补贴支持维 持收入端的扩张。依靠产业链优势,上半年绝味通过补贴、加盟商扶持等措施持 续推进门店扩张,强化受疫情影响较小的街边社区店渗透,是上市的三家休闲卤 味企业中唯一在 2022 年上半年及前三季度实现收入端正增长的企业。后续绝味 将聚焦单店收入提升和闭店率控制,公司战术调整灵活,加盟商配合度高,尽管 补贴及成本上升导致短期利润受损,但长期看,挑战即是机遇,绝味有望借此扩 张份额,静待消费复苏。 头部公司门店持续扩张,单店收入有所承压但已呈现边际改善趋势。除煌上煌外, 1H22 绝味、周黑鸭(直营、特许经营)门店均保持扩张之势,但受到疫情压制, 上半年各企业单店收入均呈现不同程度的下滑,其中,直营门店收入下滑幅度较 大,加盟门店收入则有 10%以上的下滑,但门店经营已呈现边际改善之势,随 着人流量修复,高势能门店创收开始回升。 此外,根据上市企业开店速度,结合调研反馈大量中小品牌闭店较多,不难看出 疫情期间头部品牌市占率有所提升,卤制品赛道进入门槛低,只有行业景气度低 时龙头份额才有望明显扩张。 4.3、 冻品类:经营韧性较强,一定程度上受益于疫情 冻品类企业业绩表现相对稳健,22Q4 旺季业绩确定性相对较高。相比卤味食品, 冻品类企业 2022 年以来表现颇为稳健,我们认为主要因为:1)冻品类型企业 多为批发经销类模式,营收相比受人流量变化影响较大的门店型企业更为稳健; 2)冻品 C 端一定程度上受益于疫情,因家庭对速冻食品囤积需求增加。尽管部 分企业受到疫情影响较大,如千味央厨 1H22 大客户肯德基暂停营业门店较多, 味知香因主打门店渠道也有所受损,但 Q3 以来修复明显,Q4 气温转冷,冻品 进入传统旺季,业绩增长具有较好的确定性。

成本压力依旧持续,企业采取多重手段保障盈利。冻品的原材料成本目前仍处于 上涨态势,但从实际经营上看,各企业均通过多种手段保障盈利,包括: 1)通 过推新品等方式提升高毛利率、高价格带产品占比;2)通过提价或者减少返点 等方式提升毛利率,且价格向下游传导较为顺畅;3)削减营销费用投入,以保 障财务稳健。值得一提,费用收缩并未对各冻品上市公司 Q3 的实际动销产生较 大影响,如安井在全年精简费用的大基调下,Q3 主业收入仍然实现 25%的同比 增长,环比 Q2(同比增长约 15%)加速。 5、 休闲食品:改革成效显现,成本压力减 轻休闲食品消费韧性较强,需求稳健恢复。木丁信息数据显示,截至 2022 年 10 月,线下商超单月销售额同比增速方面,21 年以来休闲零食单月销售额同比增 速整体高于全品类商超销售额增速;22 年 3 月以来休闲零食月度销售额均实现 正向增长。线下商超累计销售额同比增速方面,21 年 4 月以来休闲零食累计销 售额降幅收窄,22 年以来整体维持正向增长,消费需求逐步恢复。 市场份额更为集中,渠道更为多元化发展。从竞争格局看,疫情影响下,休闲零 食赛道加速出清,市场集中度进一步提升,市场份额逐步向龙头企业集中。根据 欧睿预测,2022 年休闲零食 CR10 将为 23%,较 2019 年提升 1.6Pct。从渠道 端看,受疫情影响,消费端对近场便捷消费的需求提升,供给端供应链配送服务 愈发完善,供需两侧双向驱动销售渠道变革。整体来看,休闲零食的销售渠道呈 现多元化发展态势。

优化产品结构,丰富产品布局。从经营模式看,休闲食品公司积极拥抱新渠道, 搭配产品结构的调整,整体向全渠道布局、全产业链布局方向发展。渠道拓展及 品类开拓进程的不同,导致企业营收增速有所分化。洽洽食品/盐津铺子/甘源食 品/劲仔食品/三只松鼠 2022Q3 营收增速分别为+13.56%/+34.73%/+13.86%/ +40.11%/-32.63%。 主要原材料价格是影响休闲食品利润的重要指标,成本端压力加大对企业盈利造 成一定影响: 洽洽食品:原辅材料及燃动动力价格提升导致 2022Q2 公司毛利率同比下滑 2.85pcts,为应对成本压力,公司对多个品类不同程度提价。随着产品提价 的相继落地,2022Q3 公司毛利率同比/环比+0.18/+4.84pcts,毛利率端有 所改善。22Q4 公司进入新一轮葵花籽采购季,目前葵花籽整体价格相对平 稳,我们预计 22Q4 公司成本端压力将进一步缓解,毛利率及净利率有望维 持 22Q3 表现。 盐津铺子:22Q3 还原口径下毛利率同比提升 0.88Pct。虽有原材料价格上涨+ 高毛利渠道占比减少的影响,供应链规模效应下公司毛利率仍实现稳健增 长。 甘源食品:22Q3 剔除物流影响公司毛利率同比下滑 0.68Pct,主要因棕榈油 采购成本上升和新产品成本较高。22Q4 棕榈油价格下降空间仍存叠加河南 工厂新品产量逐步提升,公司成本端压力有望减缓。 劲仔食品:22Q3 毛利率同比下滑 1.96Pct,主要因鹌鹑蛋等新品成本较高、 人民币贬值及新冠消杀等费用的增加、原材料鱼胚价格 22Q3 同比上涨约 10%。展望 22Q4 及 23 年,截至 22 年 11 月鱼胚价格与 22Q3 相近,考虑 到 9-11 月采购季储备近 6 个月库存,预计公司短期成本端压力仍存。

上游价格有所回落,成本端压力有望减缓。截至 2022 年 11 月 25 日,豆油平均 价为 10166 元/吨,同比-0.81%。棕榈油平均价为 8441 元/吨,同比-16.98%。 截至 2022 年 11 月 18 日,铝现货价为 18870 元/吨,同比-2.18%。截至 2022 年 11 月 20 日,聚乙烯(拉丝料)市场价为 8359 元/吨,同比-10.57%。各原 辅材料及包材价格相继回落,大众品成本压力有所缓解,明年盈利能力有望进一 步恢复。 6、 乳制品:需求相对稳健,费投更为谨慎疫情催化下健康意识提升,乳品行业呈弱复苏态势。受益于后疫情时代消费者健 康意识的增强,乳制品行业需求提升。其中 2021 年我国居民人均奶类消费量达 14.4 千克,同比增加 10.6%,涨幅较 2015 年以来明显提升。木丁信息数据显示, 线下商超累计销售额同比增速方面, 21 年 2 月以来乳制品品类商超 12 月滚动 累计销售额的同比降幅持续收窄。 乳制品行业持续出清,龙头份额进一步提升。乳制品赛道竞争格局相对集中,龙 头企业伊利/蒙牛占据主要市场份额。疫情对乳制品企业的物流运输及终端动销 等均造成了较大影响,龙头企业在其中体现出较强的抗风险能力。根据欧睿预测, 2022 年伊利/蒙牛市占率将分别为 30.3%/26.3%,市占率均实现了进一步提升。 2022 年乳制品行业 CR5/CR10 市占率预计分别为 68.1%/77.4%,较 2019 年分 别提升 5/4.5Pct,市场份额进一步向头部企业集中。 疫情影响下短期承压,产品结构呈“K”字型增长。2022 年三季度疫情影响虽 较二季度有所缓解,但消费信心及消费能力仍有待恢复。乳制品企业业绩端短期 承压,22Q3 伊利股份/光明乳业/新乳业营收分别同比+6.7%/-10.5%/+15.7%。 预计随着疫情缓解及春节备货提振,22Q4 乳制品企业业绩有望改善。从产品结 构看,消费分化下中端产品受影响较大,高端产品及大众品营收维持较好的增长 态势。伊利股份 22 年前三季度纯牛奶和金典有机收入均获得 10%以上的增长, 金典鲜牛奶前三季度收入同比增长超 40%。新乳业 22 年前三季度低温鲜奶收入 同比增长近 20%。

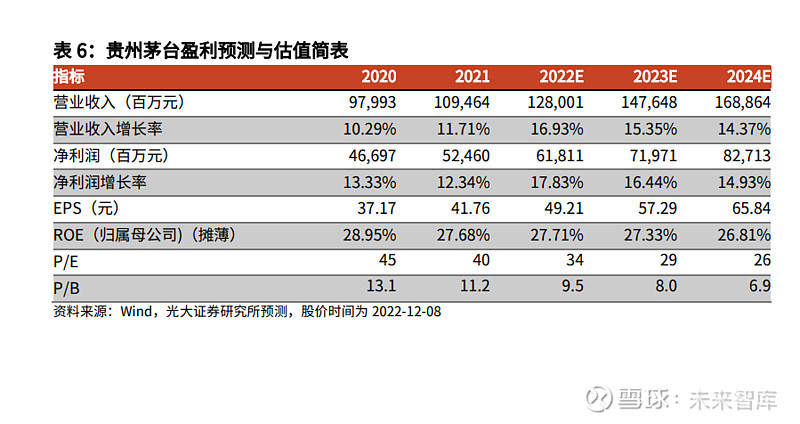

原奶价格持续回落,成本压力有所减轻。22 年前三季度原奶价格维持高位,但 呈现稳中略降态势。截至 2022 年 11 月 16 日,生鲜乳平均价为 4.13 元/公斤, 同比-4.20%。预计 22 年全年原奶价格小幅回落。展望 23 年,原奶供给虽有所 增加,但考虑上游牧业成本增长,预计 23 年原奶价格相对稳定。 竞争趋缓下费用投放更为理性,利润诉求更为明晰。随着乳制品行业规模增势放 缓,市场集中度提升至较高水平,企业间抢占市场份额所获得的边际收益减少, 乳制品行业出现竞争减缓的趋势。企业费用投放有所减缩,2021 年伊利及蒙牛 销售费用率均呈现下降趋势,伊利 22 年销售费用率有所提升,主要系液奶业务 增势放缓被动提升销售费用率及澳优并表影响,预计春节备货动销提振下 22Q4 销售费用率有所回落。利润方面,伊利规划 2022 年净利率同比持平,2025 年 净利率达 9%-10%,蒙牛规划 2022 年经营利润率提升 30-50 个基点。在企业提 升净利率意愿加强的背景下,预计费用投放效率将进一步提高,企业盈利能力有 望提升。 7、 投资分析7.1、 贵州茅台 贵州茅台 2022 年前三季度实现营业总收入 897.86 亿元,同比增长 16.52%,归 母净利润 444.00 亿元,同比增长 19.14%。Q3 单季实现总营收 303.42 亿元, 同比增长 15.23 %,归母净利润 146.06 亿元,同比增长 15.81%。 Q3 保持稳健增长,电商平台推动直销渠道增幅显著。三季度局部区域仍有疫情 反复,但茅台动销较为稳健,未受到太大疫情冲击,继上半年亮眼表现之后, Q3 单季总营收和净利润依旧保持 15%以上的同比增幅,继续彰显韧性。分产品 看,22Q3 茅台酒/系列酒营收 244.35/49.42 亿元,同比增长 10.85%/42.04%, 茅台酒需求较为刚性、品牌壁垒深厚,保持稳健增长,系列酒增长进一步提速 (22Q1/Q2 同比增幅 29.7%/22.0%),估计茅台 1935 贡献较高。分渠道看, 22Q3 直销/批发渠道营收 109.32/184.45 亿元,同比增长 111.03%/减少 9.32%, 直销渠道占主营业务收入比重达到 37%,同比提升约 17pct。“i 茅台”表现亮 眼,估计贡献主要增量,自 3 月底上线试运营以来,“i 茅台”实现酒类不含税 收入 84.62 亿元,其中 Q2/Q3 分别约 44.16/40.45 亿元,传统批发渠道继续控 制配额。截至 Q3 末,国内经销商数量 2084 个,环比 Q2 末保持稳定。 盈利能力相对稳定,回款/预收款表现良好验证信心。1)22Q3 综合毛利率 91.42%,同比提升 0.59pct,估计渠道结构改善推动均价稳步提升。销售费用 率 2.96%,同比提升 0.56pct,管理及研发费用率 6.56%,同比下降 0.83pct, 税金及附加项占总营收比重 16.24%,同比提升 2.38pct。综合来看净利率 51.48%,同比下滑 0.83pct,主要受税金项扰动。2)22Q3 销售现金回款 348.71 亿元,同比增长 19.58%,经营活动现金流净额 94.17 亿元,同比下降 37.36%。 截至 Q3 末合同负债 118.37 亿元,环比 Q2 末增加 21.68 亿元,同比去年 Q3 末 增加 27.0 亿元,预收款表现亮眼,亦验证外部不利环境下公司较强的经营韧性 与抵御风险能力。

7.2、 五粮液 五粮液 2022 年前三季度实现营业收入 557.80 亿元,同比增长 12.19%,归母净 利润 199.89 亿元,同比增长 15.36%。单三季度营收 145.57 亿元,同比增长 12.24%,归母净利润 48.90 亿元,同比增长 18.50%。 普五动销良好彰显需求韧性。三季度虽然国内疫情有所反复、外部环境压力仍存, 但公司凭借较强的品牌力与需求韧性,取得了优于同业的经营成果。八代五粮液 保持良好的销售态势,前九月全国 21 个营销战区中有 14 个战区动销实现正增 长,其中湖南、安徽、湖北、江西、江苏等地动销表现较为突出,动销量同比增 长或达到两位数以上。当前普五发货进度基本在 90%+,经销商库存整体偏低, 低度五粮液、1618 动销表现较普五存在一定滞后,经典五粮液按正常节奏消化 库存。 费用及税金收缩下净利率提升,经营质量较高。1)22Q3 毛利率 73.29%,同比 下降 2.83pct,估计因营业成本增加较多(22Q3 营业成本同比增加 25.5%), 税金及附加项占营收比重 14.13%,同比下降 1.09pct,销售费用率 11.45%,同 比下降 2.77pct,管理及研发费用率 4.53%,同比下降 0.62pct。销售净利率 35.10%,同比提升 1.73pct,虽然毛利率短期承压,但费用收缩下净利率依旧 抬升。2)22Q3 销售现金回款 175.9 亿元,同比增长 10.77%,经营活动净现金 流 88.98 亿元,同比增长 33.0%。截至 Q3 末合同负债 29.63 亿元,环比 Q2 末 增加 10.87 亿元,四季度或仍留有一定余力,现金流和预收款验证经营质量较高。 积极改善下经营向好,后续增长具备支撑。行业波动下五粮液的品牌力优势得以 彰显,全年有望平稳收官、完成双位数增长。今年以来公司内部积极改革,权限 下放营销战区,市场运作更加灵活,消费培育、团购板块和直营渠道拓展亦有成 效。当前公司已经开始明年任务规划工作,渠道层面继续消化库存以准备来年春 节,23 年有望保持稳健增长。 (本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。) 详见报告原文。 精选报告来源:【未来智库】 |

【本文地址】