| 第二十三篇:拥有较高含金量医美行业经营资质的头部医美医院 | 您所在的位置:网站首页 › 韩秀医疗美容医院 › 第二十三篇:拥有较高含金量医美行业经营资质的头部医美医院 |

第二十三篇:拥有较高含金量医美行业经营资质的头部医美医院

|

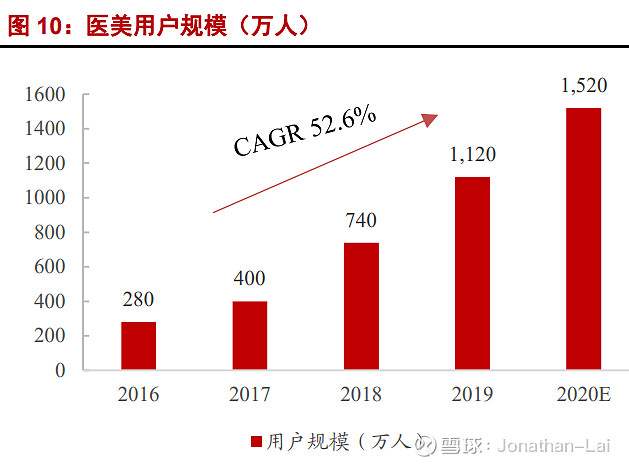

来源:雪球App,作者: Jonathan-Lai,(https://xueqiu.com/7282013984/170493671) 合同负债1.22亿,同比增长3.16倍,环比增长87.38%,公司通过线上直播促使用户付费,但受制于疫情管控用户到店频率较低并未消费,以此形成较大的预收账款 $华韩整形(OC430335)$ $爱美客(SZ300896)$ $朗姿股份(SZ002612)$ #医美# 一.医疗美容市场规模、行业状况和前景 根据新氧数据,2008-2018年我国医美市场规模十年复合增速为21.21%,行业发展处于高速增长,至2018年中国医美市场规模高达2245亿 根据弗若斯特沙利文数据 2019年我国医疗美容服务市场收入达到1436亿,2015-2019年市场复合增速达到22.5% 其中外科手术类诊疗市场规模在2019年达到836亿,2015-2019年复合增速21.1% 非外科诊疗市场(主要是注射、光电类项目)市场规模在2019年达到600亿,2015-2019年复合增速24.6%

外科手术类属于重医美,技术难度高,品牌溢价和定价能力较强,能形成差异化竞争 非外科诊疗类属于轻医美,单价较低但客户粘性和复购率高 渗透率看,我国医美渗透率2019年仅有3.6%,与美日韩的11-20%的渗透率相比仍有较大差距

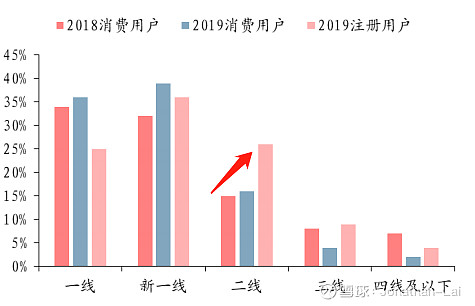

渗透上,随着支付能力的提升及医美消费观的普及,医美消费已呈现下沉渗透趋势,预计未来5年内二线城市消费用户占比有望超过新一线城市,目前华韩整形布局的6家医院都是一线及新一线城市,华韩整形后续已在江苏各个地级市等二线城市有所布局

国产医美二类医疗器械的推出实现国产替代,推动医美产品成性价比产品,面向更广大的消费群体 比如肉毒素瘦脸针,美国艾尔建公司的保妥适和国产为兰州衡力,兰保妥适约为国产衡力价格的1.3-2.5倍

比如华熙生物的玻尿酸原料药,已成为行业第一

比如爱美客玻尿酸针剂,价格也明显低于进口

瑞典的瑞蓝玻尿酸和LG的伊婉终端售价由2013年的4165、3239元/支降至2017年的3657、2665元/支 再比如激光美容仪器,中国奇致激光、中国半岛医疗、中国深圳GSD价格明显低于进口的赛诺秀、科医人 新美大(新氧,更美,美呗和大众点评)等垂直医美和综合医美平台引流效果好,转化率高,新美大围绕医美用户提供内容、互动及导诊服务,建立机构与用户及用户与用户之间的信息平台

随着平台用户数持续增长,有利于医疗美容机构的集中营销,医美产业是信任经济,非常依赖于老带新,采用无差别的传统营销方式推广效果很差

新美大的推广成本低,传统广告(户外、梯媒、地铁广告、搜索引擎)以及渠道获客(美容院或其他异业方式引流)引流成本分别在60%-90%/30%-70%不等,新美大引流成本则在10%-40%之间

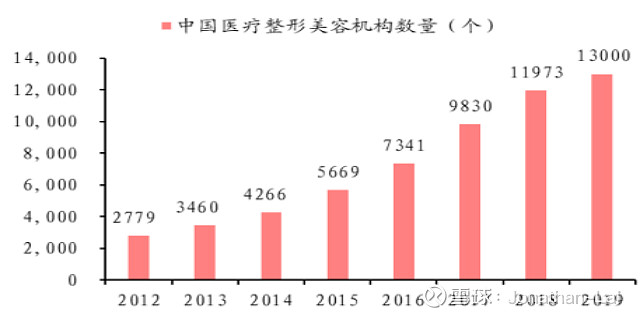

我国医美美容市场正处于导入期,市场规模持续高速增长,国产医疗器械和各大医美平台快速崛起,行业高速增长之下目前渗透率还很低 根据艾瑞咨询数据,有近8万家无任何资质的医美机构展业,具备医疗美容资质的机构仅有13000家,合法机构占总机构数仅有14%

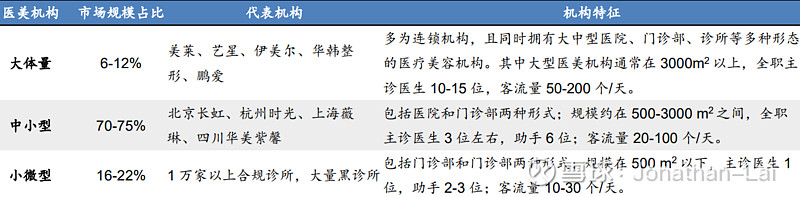

合法机构主要是以民营为主,民营机构约占全部合法医美机构总数的75%,占总市场规模的83%

大型连锁医院和公立医院各占市场的10%,2018年前5大民营机构市占率仅为7.5%,市占率分别为美莱医疗3.5%-4%,艺星医美1.5%-2%,华韩整形0.5%-1%

中小型机构是目前的主力形态,占到机构数量的55% 小微型诊所(包括合规诊所和黑诊所)占到机构数量的25%,总体行业集中度较低

卫健委统计显示2019年整形外科专科医院和美容医院医师(含助理)仅有8445名,而根据艾瑞咨询统计至少10万名医师无证行医,实际从业医师数量为38343名,合法医生仅占27.72%,市场存在大量非合规医师展业情况,无证行医现象极其严重,因此导致平均每年黑医美致残致死人数大约10万人,医美相关的针剂和医疗器械的水货及假货泛滥普遍,平均每3支玻尿酸就有1支是假的

为此教育部近期着手设置医美专业为二级学科,加大力度培养医美行业医师人才,从根源上解决无证行医问题

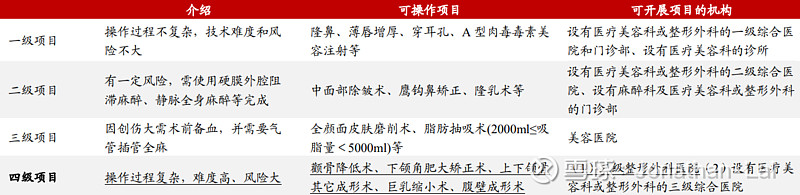

我国目前通过四大医疗美容机构资质构建医美资质认证体系,分别为三级整形外科医院,5A级医美机构和JCI认证和《医疗美容服务管理办法》 资质含金量:三级整形外科医院>5A级医美机构>JCI认证>《医疗美容服务管理办法》 其中三级整形外科医院为卫健委和卫生厅颁发,资质最为严苛,而且为监管层颁发,资质可信度最高 目前国内仅有46家医美机构拥有三级整形外科医院资质 国家卫生部于2009年12月颁布《医疗美容项目分级管理目录》,对整形美容医院开展的项目细分为一、二、三、四级,根据医院拥有的资质开展对应等级的美容项目,三级整形外科医院是目前我国最高级别的整形美容医院,也是唯一可开展一、二、三、四级全部手术的医疗美容机构

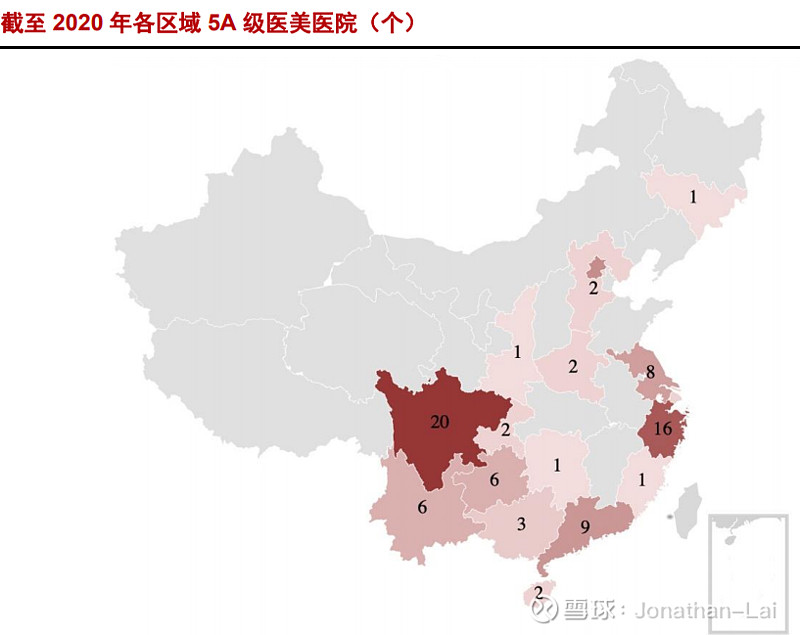

申请三级整形外科医院资质的要求主要是3点,分别为医院规模,医生资质及数量和硬件设施设备齐全程度 规模:三级整形外科医院建筑面积至少有7200平方米,住院床位总数超120张 医生资质及数量:负责实施整形外科项目的主诊医生需具执业医师资格,并有6年以上相关临床工作经历,至少有12名副主任医师职称以上的医师 硬件设施:设立整形外科和麻醉科,科室齐全,硬件条件好 中整协充分借鉴三甲医院和JCI认证的基础上形成建立5A级医疗美容机构资质认证,评价过程历时10个月,每年进行检查1次,资质认证有效期为3年,截止2020年,处于评级有效期内的5A级医美医院仅有46家,4A/3A 级医美机构仅有19/27家,A级机构占到行业合规机构数目的0.7%

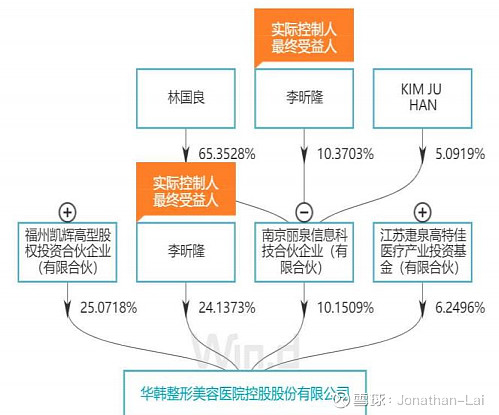

国际医疗卫生机构认证联合委员会建立JCI认证用于对美国以外的医疗机构进行认证的机构,涵盖368个标准(其中200个核心标准,168个非核心标准),每项标准之下又有过百项细则,对技术、设备、医疗服务、 医疗安全等很多环节要求严苛,截至2018年12月通过JCI认证医疗机构全球共计1060家,其中中国有106家 2020年2月卫生部颁发《医疗美容服务管理办法》,并于5月1日正式实施,将对全国的医美机构进行审核并核发《医疗机构执业许可证》,一年内未取得许可证的机构将按非法行医论处,该许可证是作为医疗机构行业资质最基本的准入门槛,要求很低 1.房屋建筑面积达到40平方米以上2.取得具有国家承认中专以上学历3.取得本省区医师职称,并在注册的医疗机构从事五年以上同一专业临床工作人员4.卫生技术人员必须取得《医师执业证书》 医疗美容市场各方面还有待完善 比如消费者对医美的接受度,对医美的资质和各类美容项目认识程度,需要新美大等平台加大对医美的普及力度 国内目前拥有较高等级资质的医美机构寥寥无几,仅有百家左右,但全国医美机构却高达1.3万家,同时拥有职称的医师也是极少,医美医疗器械产品假货水货泛滥,监管层需要加大对医美无牌经营,医美广告夸大宣传和假货整治等乱象的整治力度,消灭黑医美现象,还要加大力度对医美行业专业医师的人才培养,持续完善对医疗美容机构的评级标准 二.公司的股权结构 公司早期实控人为林国良,该人为典型的莆田系 该人1987年至2005年创办并经营莆田市民间航运船队 2005年4月至2010年12月,任南京南医大友谊医院有限公司董事长,法定代表人 2010年4月,设立华韩整形美容医院投资股份有限公司,并收购南医大友谊医院 2016年林国良减持华韩整形2106万股,减持比例达到27.08%,持股比例下降到1.85%。经历这一番减持后,莆田系的林国良基本是从华韩整形转身退出 2020上半年福州凯辉通过盘后大宗交易减持6.13%,成为公司第四大股东,第一大股东变更为李昕隆,目前实控人为李昕隆,李昕隆于 2005 年 -2011 年任南医大友谊医院经理,从业超过20年以上,经验丰富,直接+间接共计持有34%股权 2018年5月公司引入医疗健康投资机构高特佳,后者以每股19.14元,共计1亿投资华韩整形,持有5.85%股权,为公司第三大股东,高特佳为A股上市公司博雅生物的控股股东,自控股博雅生物后,博雅生物沦为高特佳的资本运作平台,自此沦为二线梯队的血制品企业,2020年9月10日《致每一位高特佳人的公开信》在网上疯传,该公开信作者是高特佳董事长蔡达建的结发妻子金惠丽,举报蔡达建包养下属小三张晓楠,还在香港成家生娃。丑闻爆出后不久高特佳计划向华润医药出售其控股股权,鉴于如此前车之鉴,需警惕高特佳后续是否控股华韩整形,如高特佳是处于战略投资华韩整形对公司未来发展自然更为有利,如又是沦为高特佳的资本运作高地,因此高特佳的后续在华韩整形的动作需谨慎

公司旗下6家医院里,有3家非全资持有,但都实现控股,华韩整形持有南京友谊85%股权,长沙华韩70%股权和四川悦好90%股权

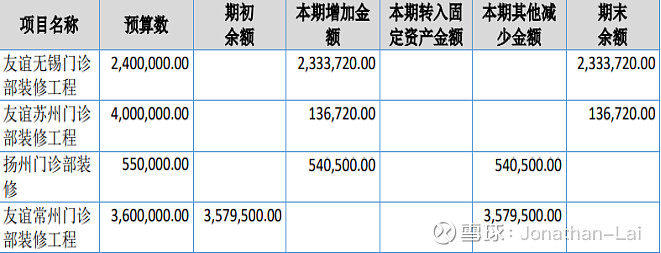

三.公司成长史 2005年华韩和南京医科大合作开设南京南医大友谊医院,成立初为综合性医院 2007年南京南医大友谊医院转型为整形外科专科医院 2010年华韩出资425万收购南医大友谊医院股权,持股比例提高至85% 2011年全资收购青岛华韩及北京华韩两家整形美容医院 2013年公司在新三板挂牌 2015年并购成都悦好,长沙华美、南京华韩奇致3家整形美容医院,管理范围扩张到6家医院,形成一家旗舰中心医院(南医大友谊整形外科医院)+五家重点城市区域医院(青岛华韩、长沙华韩、南京华韩奇致、北京华韩、四川悦好)的基本布局 2016年公司旗下多家医院获得医美资质认证 2019年南医大友谊整形医院在扬州市设立门诊部 2020年在江苏各市设立南医大友谊医院门诊部(目前已在扬州、常州、苏州和无锡建设门诊部),以此发挥南医大友谊整形外科医院在江苏地区的品牌优势,先建设旗舰总院再围绕总院开设分院的发展模式在主板上市公司浙江牙科医院龙头公司通策医疗得以实践应用,华韩整形充分借鉴该扩张模式 该发展模式的优势有3点 以南医大友谊整形医院作为品牌、技术和人才高地,为各区域医院提供管理、技术及经验支持,使区域医院具备申请JCI资质,解决医美机构扩张中技术、医生短缺及难以规范化的痛点 2.区域医院在旗舰医院的品牌效应和资源供给下,通过集团内药械耗材的集中采购,形成规模采购,对上游更有议价能力,能够让区域医院更快跨越培育期进入盈利期 3.旗舰医院与区域医院形成上下互动,有利于集团品牌的渗透和推开,以区域医院为地区中心,实现品牌的跨区复制 截至2020年年报的建设进度看,除苏州门诊部建设进度仅不到5%,无锡门诊部接近完工,扬州和常州门诊部已经完工

江苏省除南京外共有12个地级市,目前有4个门诊部,1个地级市1个,大概1年新增1-2个,最多4年可实现在江苏省每个地级市的全部覆覆盖,参考现有门诊部的建设和运营情况,由于门诊部不是大医院,主要以轻医美为主,单店建设成本约490万,建设期约6-12个月,投资回收期约3年 四.华韩整形旗下医院的医美资质认证和研发投入 截至2020年报,华韩已运营10家医美机构,其中6 家为医院、4家为门诊部,其中还有2个无锡和苏州的门诊部待运营

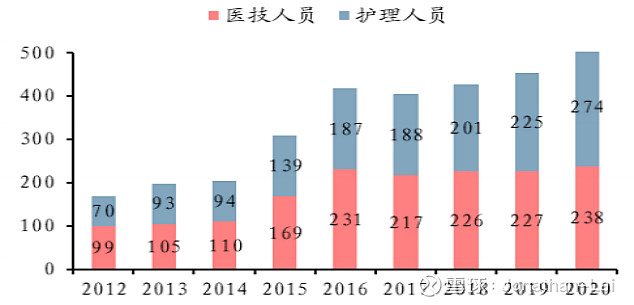

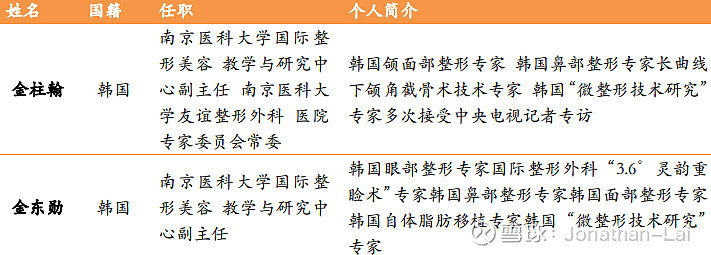

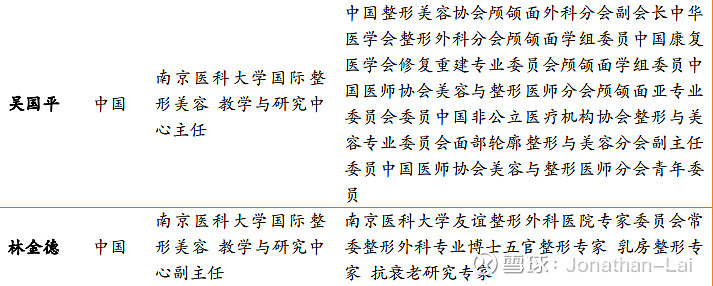

6家医院专家团队豪华,共有163位医生,其中7名为韩籍全日制医生、26名为副主任主治医生,56名为主治医生和74名为执业医师,护理人员达274人,华韩平均每家医院拥有27名医护人员,同业中拥有最多家医美医院的美莱医疗平均每家店仅有14名医护人员 这7位韩国明星医生,其中5位医生和华韩合作时间超10年,2位合作时间为5年,人均累计案例破万

与其他大体量医美机构相比,华韩整形在手术类项目占比还是医师和医务人员数量上,在医院数量仅有8家的情况下,优势极其明显,同时在医院数量不到10家的基础上,单院收入明显高于医美国际,朗姿股份等同业 较高的手术类项目占比,说明华韩整形是以重医美为主,由于重医美需要动刀子,医患致死事故明显高于轻医美,而轻医美是简单的打打针,但能从事重医美的整形医院一般具有较高的医美经营资质,相对于以轻医美为主的医院会具有更高的议价能力,而以重医美为主且具有较高医美经营资质的医院在我国寥寥无几,所以该类医院对于新美大等医美平台是属于重点争取入驻到平台的对象

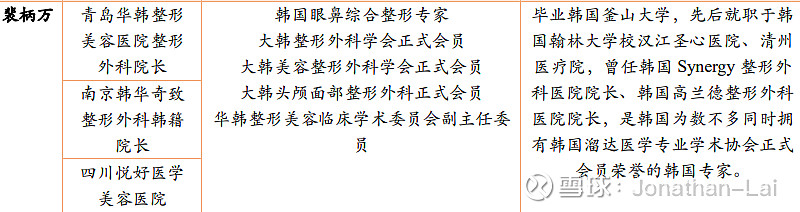

南医大友谊整形外科医院2010 年就已获得江苏省卫生厅颁发的三级整形外科医院资质,为全国第二家获得三级整形外科医院资质的医院 南医大友谊整形外科医院和南京华韩奇致评选为5A级医疗美容机构,江苏8家5A级机构中,华韩已占2家 民营医美机构仅有6家通过JCI认证,华韩独占4家家(南医大友谊整形外科医院、南京华韩奇致、北京华韩和四川悦好)

南医大友谊整形外科医院目前为国内唯一一家具有三级整形外科医院+5A级医美机构+JCI认证三大资质的医美机构,该医院建筑面积达1.7万平方米,拥有15家专科中心和多名顶尖医师

得益于背靠南医大,南医大连续11年为江苏省属院校本科录取分数线第1名,在江苏影响力极强,1999 年就被国家教委授予博士后流动站 与华韩开设该医院双方深度进行医教研一体发展合作,南医大友谊整形医院设有南京医科大学国际整形美容教学与研究中心和和三个教研室(整形外科学、美容外科学、美容皮肤学教研室)

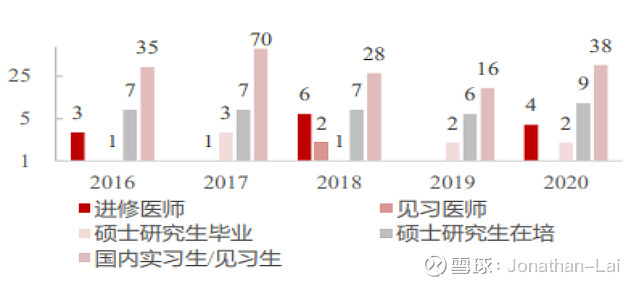

整形外科是南京市重点专科和南京医科大学十三五重点学科,医院承担南京医科大学高校的教学任务,2020年共计培养了2名硕士研究生完成毕业论文答辩,另有9名硕士研究生在培,已成为南京医科大学第四临床医学院下属教学医院和硕士生培养点,一方面增强了华韩的医美人才储备,另一方面南医大为学生提供医学专业研究生的培养实践基地,为学生提供丰富的临床案例

南医大友谊整形外科医院连续4年蝉联进入在中国医学科学院颁布的中国医院科技影响力百强榜,2019年排名提升了19名至第14名

南京华韩奇致拥有5家专科中心,院长为韩国整形美容专家裴柄万及柳民熙,柳民熙曾任韩国BIO整形外科医院院长、韩国BK东洋整形外科医院院长,被三大名人传记之一英国剑桥名人传记中心记录的整形美容医生

青岛华韩为韩国整形外科协会鼻整形技术示范基地、韩国整形美容协会指定中国技术合作单位、亚洲医学会美容激光科研工作站、激光美容山东省指定医学整形美容基地 北京华韩地处北京CBD商圈,院长柳民熙全日制亲诊 四川悦好的联合创始人兼终身院长为上海交通大学医学院附属第九人民医院终身教授王炜 长沙华韩是湖南省整形美容协会理事单位/副会长单位、2018年获长沙市最具影响力医美品牌 截止2020年报,华韩下属医院共发表论文288篇,其中SCI收录31篇,累计获得专利29项,19个软件著作权 2019年公司旗下医院医师共有16人受邀在国际颅面外科学会(ISCS)、美国整形美容外科学会(ASAPS MAFAC 2019)等学术大会上进行了授课和专题报告,共有135人分别当选/担任了诸如SCI期刊《美容整形外科杂志(ASC)》的编委、中国修复重建外科专业委员会颅颌面外科学组副组长、美国/韩国整形外科学会会员等国际、国内的学术职务 2020年研发投入1704万,华韩已拥有超110人的研发团队,研发人员占总员工比例为7.81%,公司投入基于X线定位影像技术的数据分析系统的研发、基于大数据技术的皮肤检测系统的研发、基于3D扫描及智能控制技术的面部诊疗设备的研发和公司独立医美APP等28个项目的开发,其中22个研发项目已结题 下图为华韩连锁医院官方APP

下图为南医大官方APP变美

通过微信公众号和建设自有APP实现私域流量运营

五.华韩整形的成长性分析 2020年年报 收入8.88亿,同比增长10.43% 净利润1.08亿,同比增长47.04% 2019年,华韩整形收入达到8.04亿,2011-2019年复合增速达25.11%,近五年收入复合增速为17%

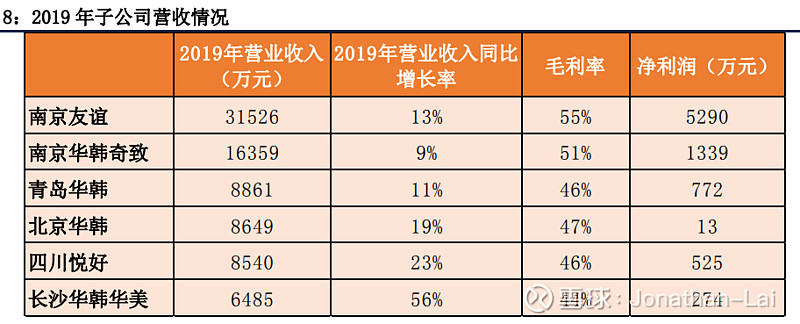

分医院看,公司目前收入主要来自于南医大友谊医院(占比40%左右)和南京华韩奇致(占比20%左右) 这两家医院合计占比60%,另外4家医院各占比10%左右,两家江苏地级市门诊部新成立还未产生一定收入

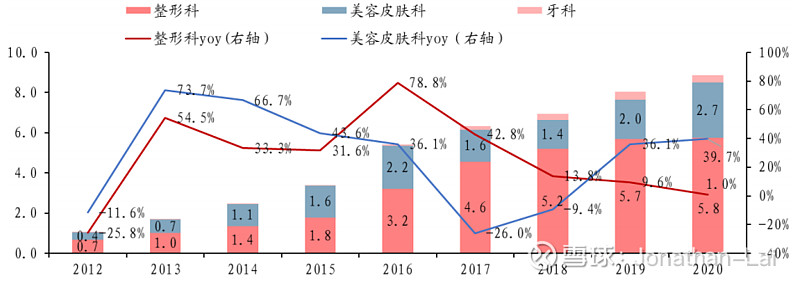

收入结构按服务项目分类看,公司收入主要由整形科业务,美容皮 肤科和牙科三大业务构成,整形科业务收入占比先增后减,美容皮肤科业务收入占比先减后增,牙科虽比重不高,但占比扩大速度明显 整形科收入同比增长1%,占比65% 美容皮肤科收入同比增长39.4%,占比31%

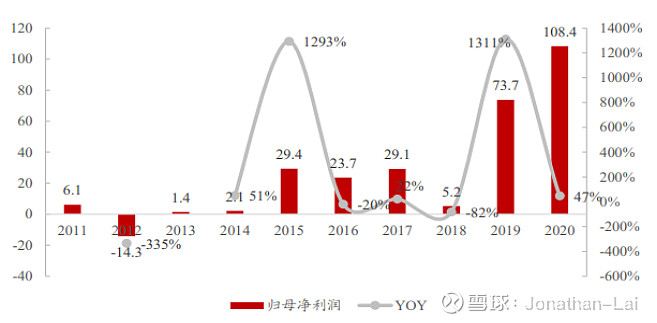

收入结构按手术和非手术项目分类看,2020年手术总例数26460例,其中三级手术3252例,占手术总例数的8.72%,却贡献26.93%的手术收入,三级以下的91.28%小手术例贡献73.07%的收入,非手术收入占比超70%,公司大整形科收入大部分实际是属于轻医美范畴 六.华韩整形的盈利能力分析 2019年净利润为7370万 2020年净利润为1.08亿,整体净利率达到12.2% 2019年和2020年净利润总和为1.817亿 2011-2018年净利润总和为8270万 2019年和2020年净利润总和是2011-2018年净利润总和的2.2倍

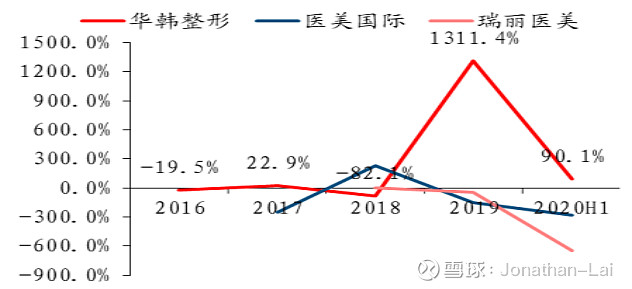

盈利能力远超同行

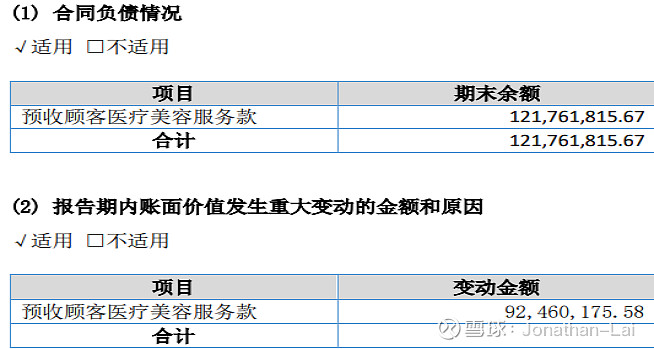

合同负债1.22亿,同比增长3.16倍,环比增长87.38%,公司通过线上直播促使用户付费,但受制于疫情管控用户到店频率较低并未消费,以此形成较大的预收账款

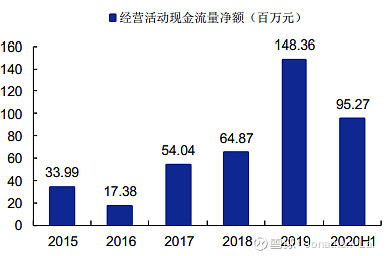

盈利质量较高,经营性现金流持续流入,2020年经营性现金流净额为2.42亿,同比增长63%

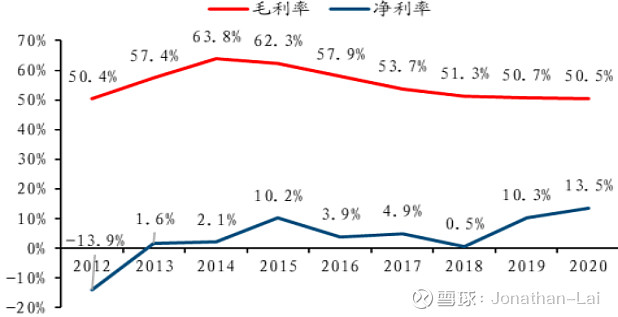

整体毛利率和净利率上看,毛利率保持在50%以上,净利率逐步走高

在净利率上同样是远超行业竞争对手

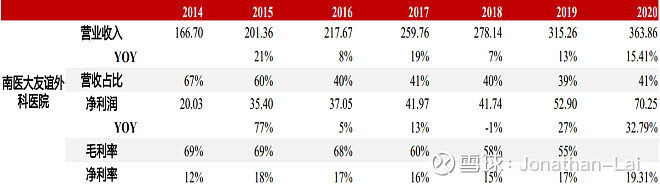

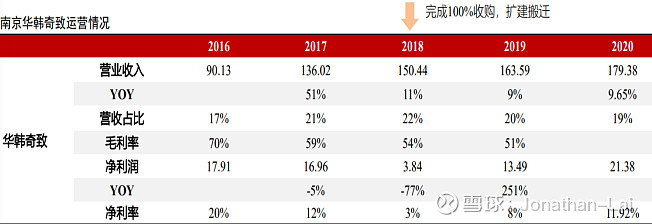

分医院看,南医大友谊医院净利率常年维持在20%左右

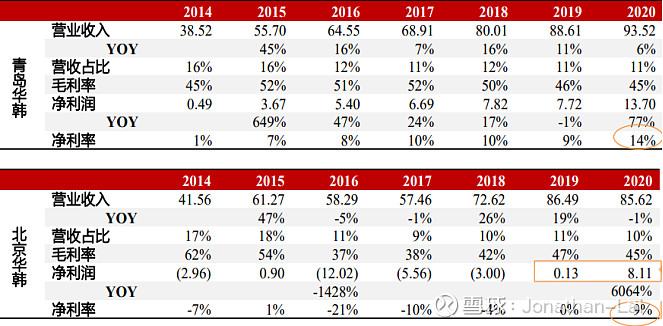

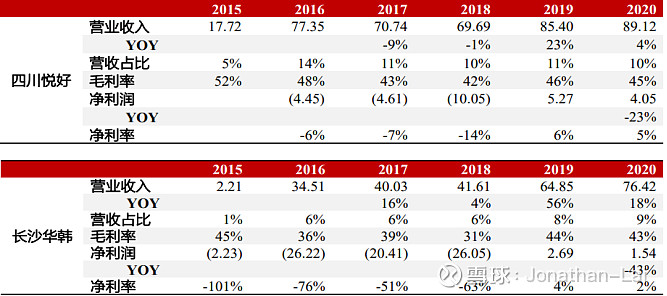

跨区域收购的4家医院,青岛华韩自收购后一直处于盈利状态,另外3家在2019年共同实现扭亏为盈,并在2020年期间净利润持续增长,进入了利润释放期

2020年各家医院的营业收入均实现不同程度的增长南京友谊收入同比增长15.46% 南京华韩奇致收入同比增长9.8%(净利率11.8%) 青岛医院收入同比增长5.54%(净利率14.7%) 北京医院收入同比下滑1%(受疫情影响 净利率9.5%) 四川医院收入同比增长4.4%(净利率4.6%) 长沙医院收入同比增长17.83%(净利率2%) 跨区域并购的三家医院2019和2020年净利润连续增长两年,2020年净利率除四川医院都相比2019年都有提高

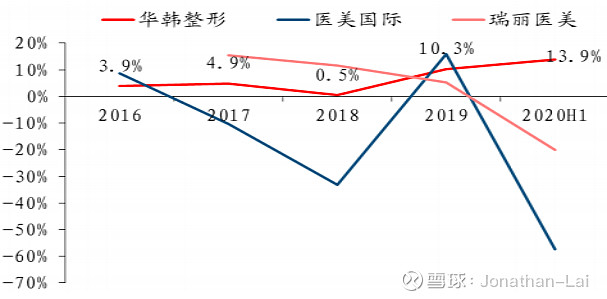

华韩与另外三家大体量医美机构相比,只有华韩整形和朗姿医美是实现盈利的,另外两家处于亏损

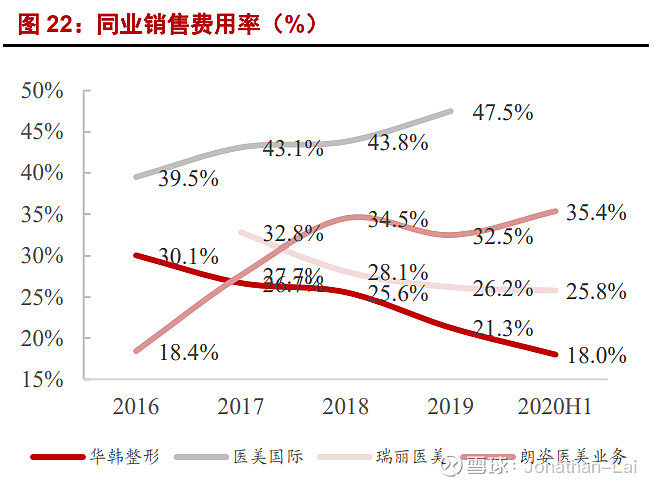

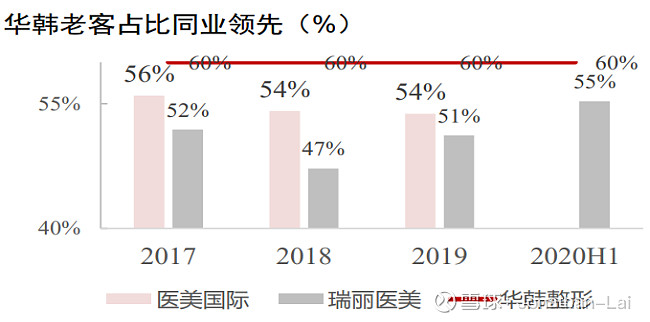

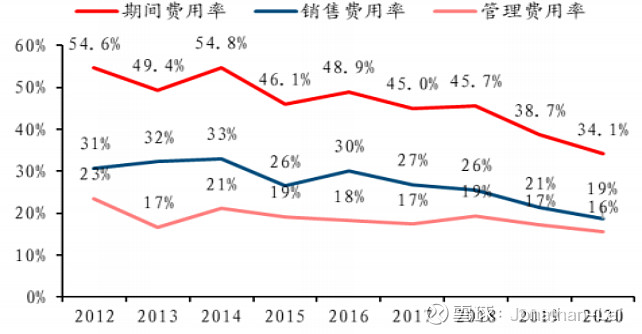

公司2016年-2020年的销售费用率从30.1%下降至18.61%,最低的为医思医疗2019年6.4%水平(医思医疗主要经营眼科,同时开展牙科和医美整容等业务) 主要得益于以下三点 1.华韩整形旗下6家医院都已实现盈利,营收持续增长形成规模效应 2.华韩整形复购率高,口碑较好,老客户占比60-70%,仅次于医思医疗,同业的医美国际(鹏爱医疗)和瑞丽医美2019年老客数量占比分别为51%和54%

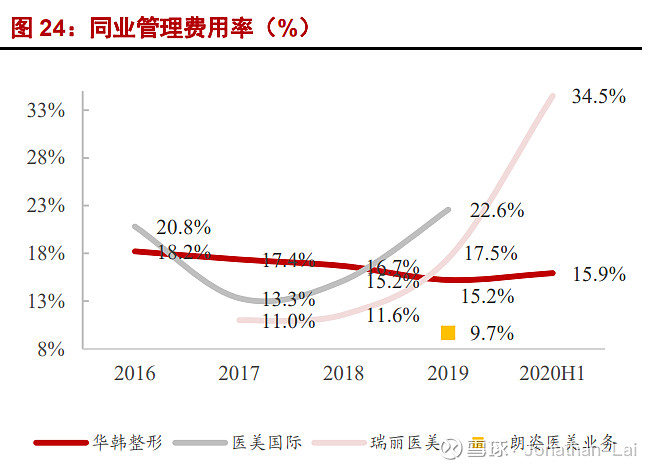

3.公司在广告宣传上侧重于以互联网医美平台为主,新美大平台的宣传成本较传统广告效果更好,客户印流成本更低 公司2016年-2020年的管理费用率从18.2%下降至13.62%,得益于公司优化管理模式,提高数字化管理水平

公司2020年9月16日归还了年利率5%的3千万的借款,同时把账上的4.47亿现金,其中9800万用于2020年度的分红,其中2.31亿用于购买理财产品,其余大部分是用于江苏四个地级市的门诊部医院建设和青岛医院的装修和四川医院的改扩建,借款减少的同时并未续借,又购买理财带来了利息收入,导致公司财务费用率为负

管理费用率和销售费用率的逐步走低外加财务费用率为负带动2020年期间费用率下滑至32.23%

七.主要风险 1.核心管理人员和医师跳槽 2.医疗事故的发生 3.公司内生性自建医院和对外并购扩张进度不及预期 4.行业乱象整治不及预期行业竞争加剧,随着医美市场的规模和需求逐渐扩大,同时行业监管不到位,行业准入门槛不高,导致在一定时期会出在充分竞争之间 5.医患合规问题导致无法进入精选层或后续无法转板,多数大体量医美医院同业选择奔赴港美上市IPO 预计华韩整形2021年收入首次超10亿,达10-11亿之间,净利润达到1.3-1.5亿之间,收入和净利润增速在20-30%区间 给予40-45倍PE,则2021年估值为52-67.5亿之间 公司2020年7月计划从新三板的创新层进入精选层,12月18日申请停牌,辅导券商为中信建投,2021年2月5日公司撤回向精选层的挂牌申请,预计后续转向创业板或者港股直接进行大型的IPO上市 本文坚决不做任何形式建议,数据和内容不具备任何参考价值,我仅呈现产业研究内容,仅服务于产业研究需求、学术讨论需求 |

【本文地址】