| 打呼噜≠睡的香,“睡眠呼吸暂停综合征”竟差点让他买不了保险! | 您所在的位置:网站首页 › 阻塞暂停30次 › 打呼噜≠睡的香,“睡眠呼吸暂停综合征”竟差点让他买不了保险! |

打呼噜≠睡的香,“睡眠呼吸暂停综合征”竟差点让他买不了保险!

|

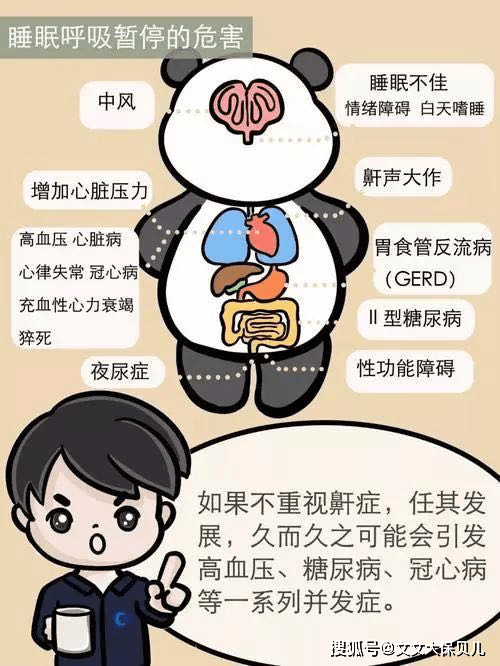

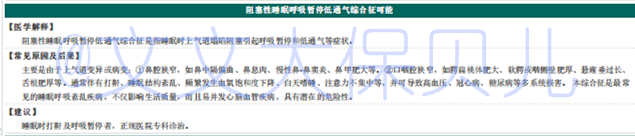

——所以,因为“睡眠呼吸暂停综合征”的问题被保险公司拒保,真的是非常正常的事情,因为问题严重啊。 02 睡眠呼吸暂停综合征的核保 也并不是说有“睡眠呼吸暂停综合征”就完全买不了保险了。 严重程度的不同,以及之前是否进行过治疗,都会对核保产生影响。 所以说,如果确诊有“睡眠呼吸暂停综合征”的问题,在核保的时候,需要被保险人提供完整的病历资料,供保险公司的核保老师进行综合评估。 一般来说,如果是阻塞型或混合型,同时属于轻度,一般寿险、重疾可标准体,医疗险除外责任; 如果是中度,未治疗一般寿险、重疾会进行加费,若治疗效果较好,时间也比较久了,可标准体; 如果是重度未治疗,一般是拒保,已治疗也要结合治疗效果和年限,进行一个综合评估。 如果是中枢型,一般就拒保了。 今天这个案例里的小哥哥,在2021年年初的时候,就想要给自己买保险了,但是那个时候,他体检刚刚查出“睡眠呼吸暂停综合征”的问题,没有确诊,只是写了“可能”:

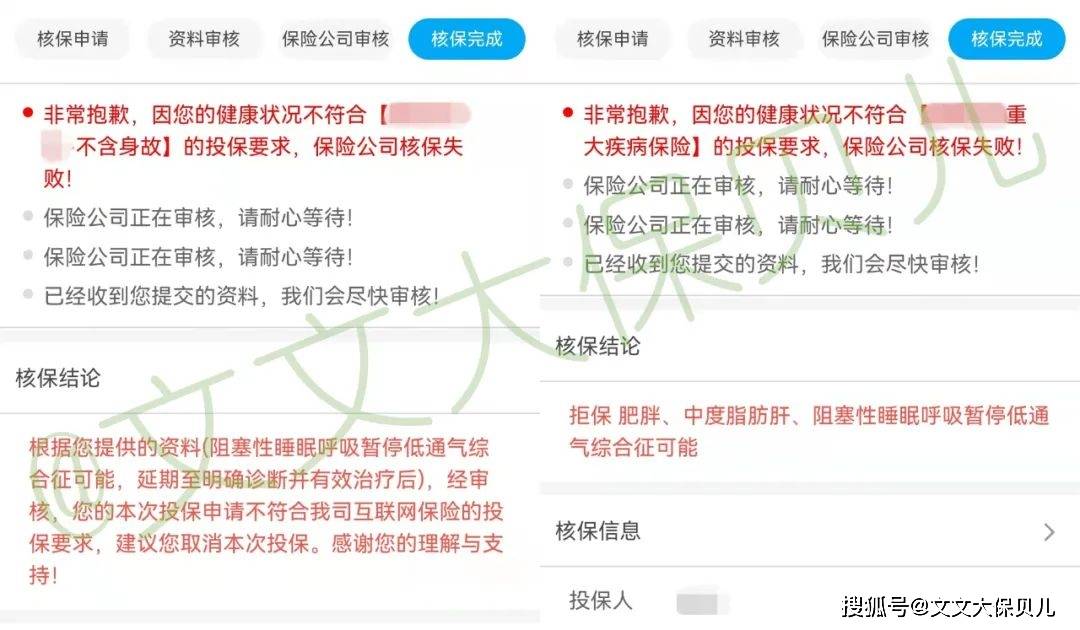

当时是其他人给他核保的,就因为这个事,拿了好几个拒保:

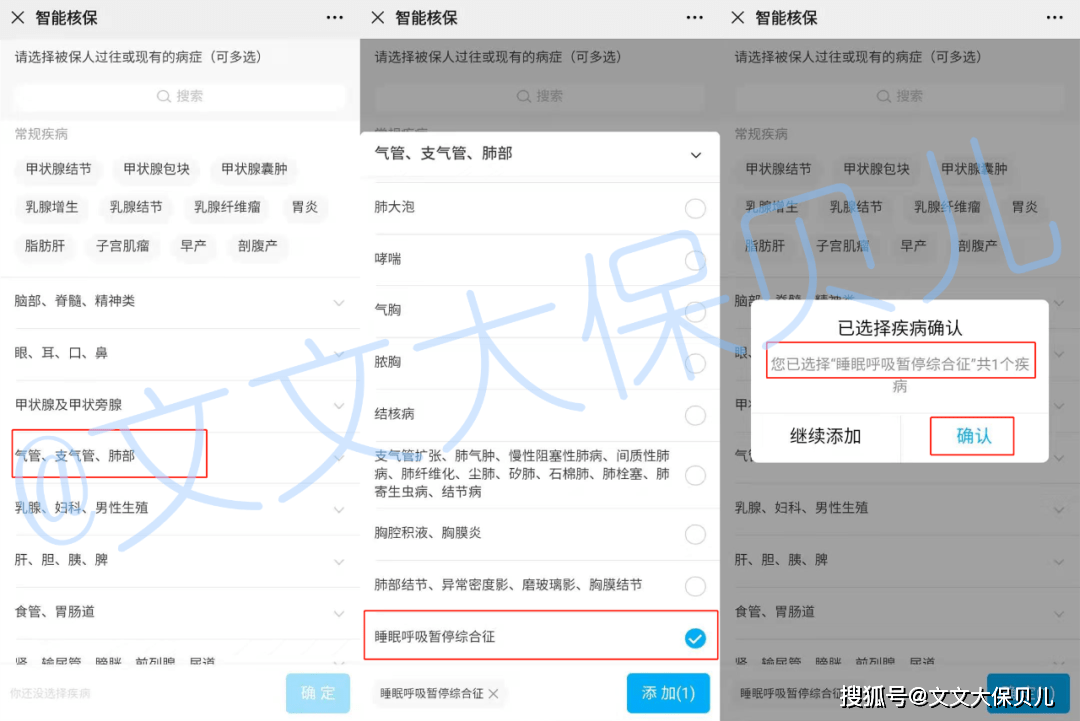

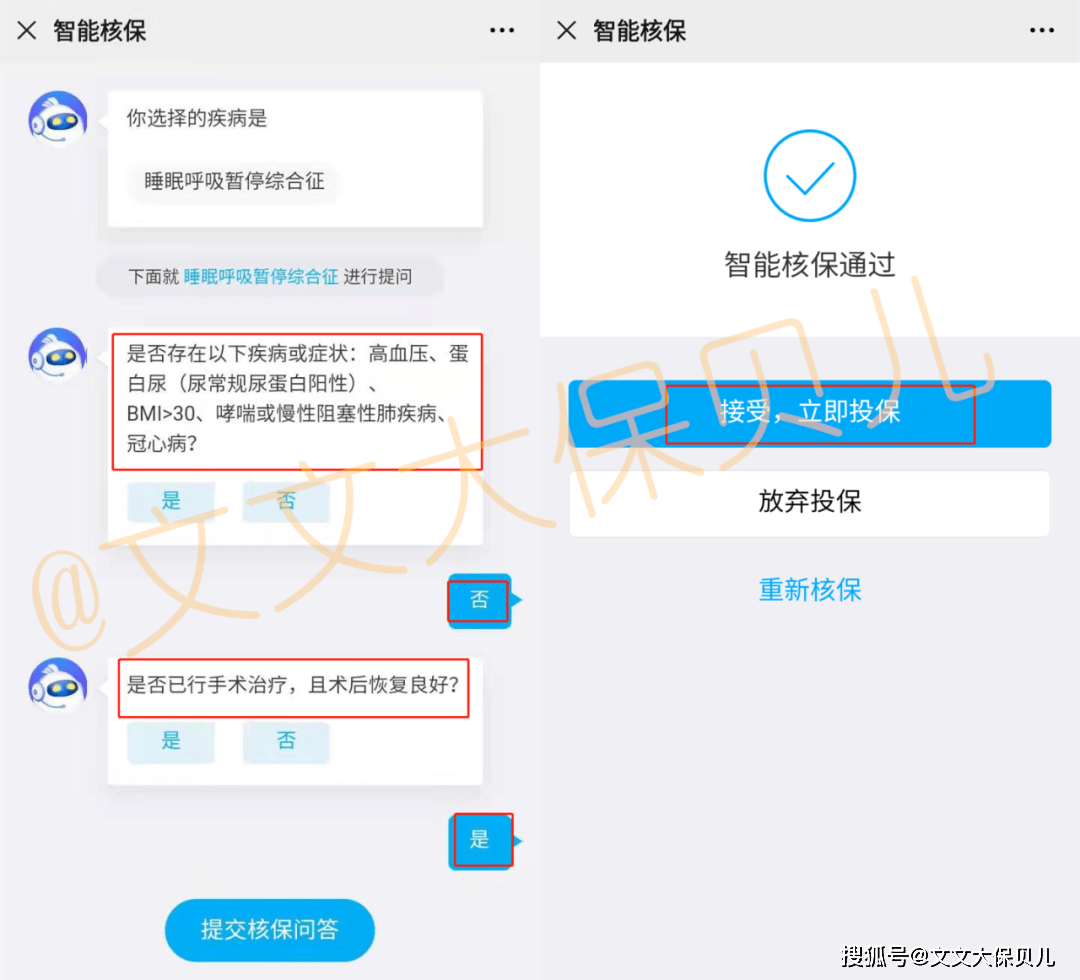

2022年年初,小哥哥找到文文大保贝儿的时候,说实话看到这两个拒保记录,我也是惊呆了! 这明明是智能核保就可以过的问题啊! 我来给大家展示一下智能核保全流程: (1)找到相关疾病问题

(2)情况一:已进行手术治疗

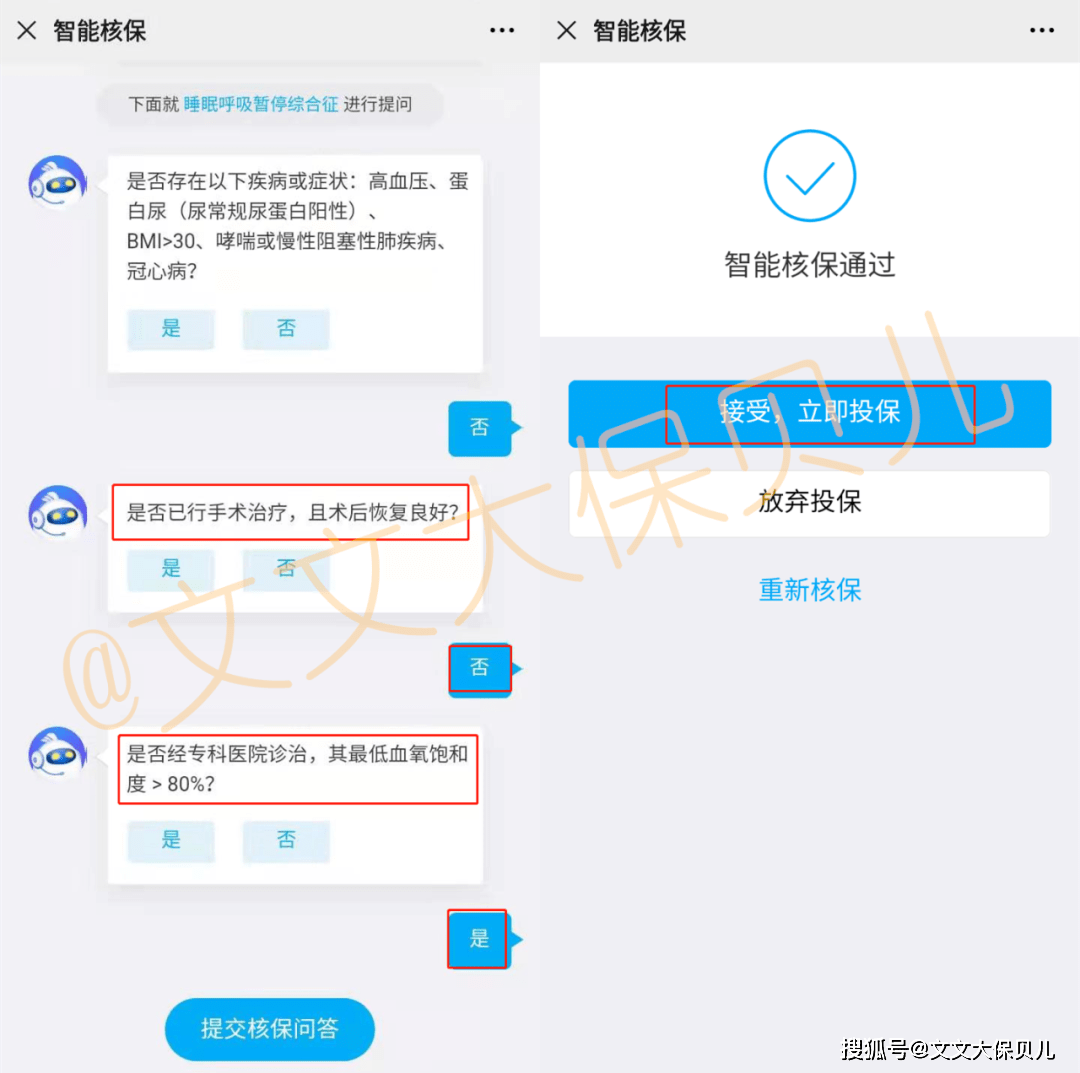

(3)情况二:未进行手术治疗

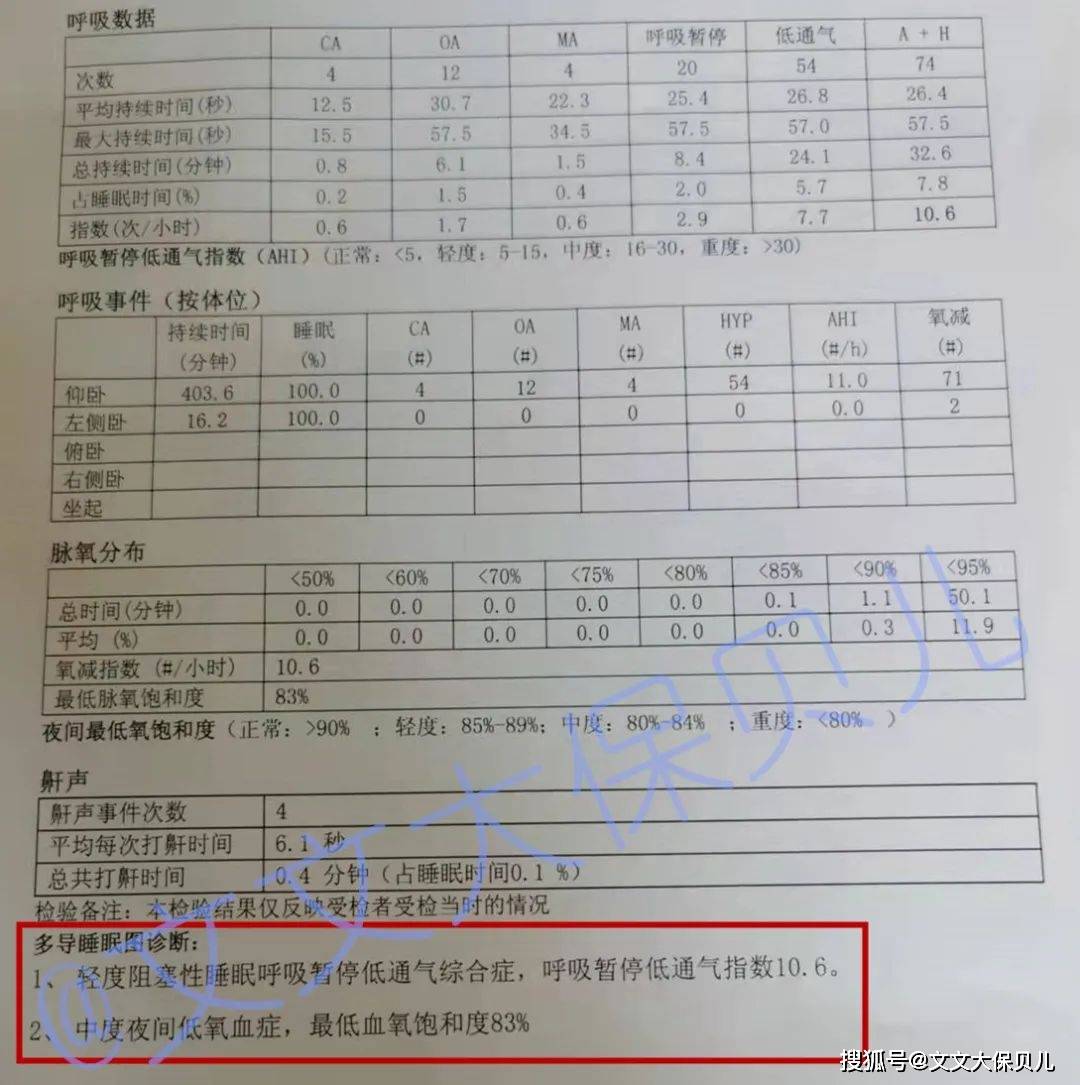

符合条件都是可以正常承保的。 但是考虑到小哥哥之前有拒保记录,而且确实体检报告上写的是“疾病可能”,我建议他还是去复查一下,确定下现在的情况。 复查报告如下:

我们选择了两个产品,一个产品人工核保后直接标体承保:

一个产品智能核保也是标体承保:

最后我们选择了一款条款中可以保障这个疾病的产品进行了投保:

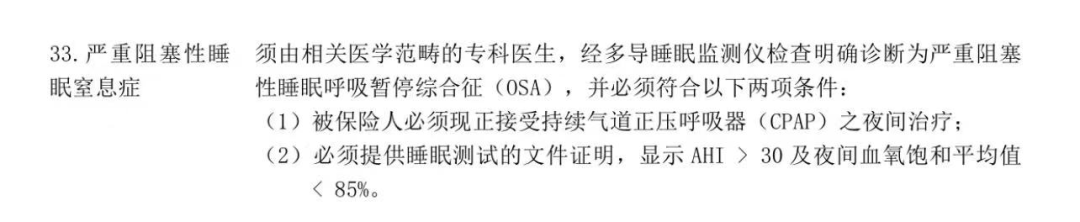

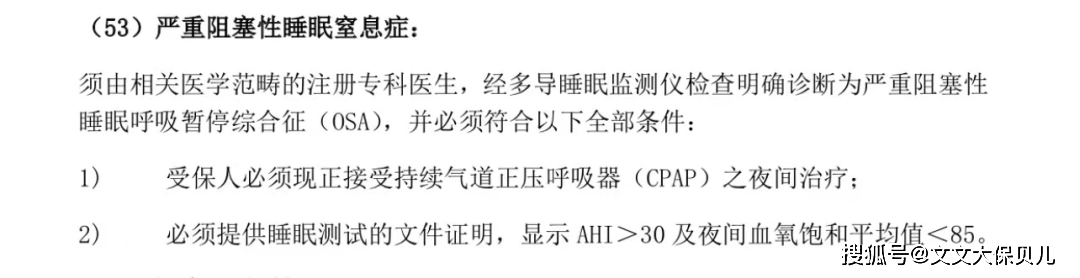

03 睡觉打呼噜,保险也能赔? 真的! 在一些重疾险的轻症疾病中,是可以看到“严重阻塞性睡眠窒息症”的身影的。 一般来说,大部分重疾险对“严重阻塞性睡眠窒息症”的理赔要求是满足以下2个条件: ①正接受持续气道正压呼吸器(CPAP)之夜间治疗; ②提供睡眠测试的文件证明,AHI>30及夜间血氧饱和平均值<85%。 保险条款长这样:

这样:

还有这样:

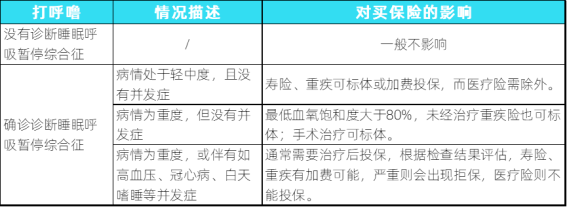

不同产品的理赔标准没有区别,疾病定义都是一样的。 简单点说就是: 到医院进行睡眠呼吸监测,结果显示睡眠期间每小时呼吸骤停的次数超过30次,而且还出现了间歇性缺氧状态,必须使用“家用呼吸机”进行治疗,就可以申请保险理赔了。 基本上是按照轻症理赔的,并且可以豁免后续保费,保障依然有效。 不过,需要提醒大家的一点是,并不是所有的重疾险里都有“严重阻塞性睡眠窒息症”这一个病种,如果本身已经有这个问题了,在选择保险产品的时候,一定要认真看好保险条款了。 那么,现在已经睡觉打呼噜了,抓紧时间买个保险,是不是能稳赚呢? 未必! 据世界卫生组织统计,全球每天大约有3000人因打呼噜所致的疾病而死亡。 另有研究表明,与不呼噜的人相比,其发生糖尿病、非酒精性脂肪肝和心肌梗死的风险分别增加12%、72%和77%。 由此可见,“打呼噜人士“的风险指数较高,在保险公司看来已经属于“非标体”范畴,顺利获赔的前提条件是——投保时做好了健康告知。 一般来说,睡眠呼吸障碍对买保险的影响,主要看病情的程度和是否存在并发症。

事实上,除了“打呼噜”,还有很多常见的“医生说没问题”的“小毛病”,如甲状腺结节、乳腺结节、尿酸高、脂肪肝等,都会影响买保险。 大家一定一定要做好健康告知! 另外,如果打呼噜的情况已经比较严重,确实没办法标准体买到保险,被保险公司要求“加费承保”了,也是可以考虑接受的。 如果医生已经诊断明确,按照医生的要求该怎么治疗怎么治疗,睡眠呼吸暂停的治疗方式很多,保守治疗的方式可以选用家用呼吸机,根除治疗的方式就是采用手术。 可不可以买保险,是不是标准费率买保险,这些都不是最重要,最重要的是我们的身体健康。

|

返回搜狐,查看更多

返回搜狐,查看更多【本文地址】