| 存储周期大拐点?半导体机会来了! | 您所在的位置:网站首页 › 长江存储nand涨价 › 存储周期大拐点?半导体机会来了! |

存储周期大拐点?半导体机会来了!

|

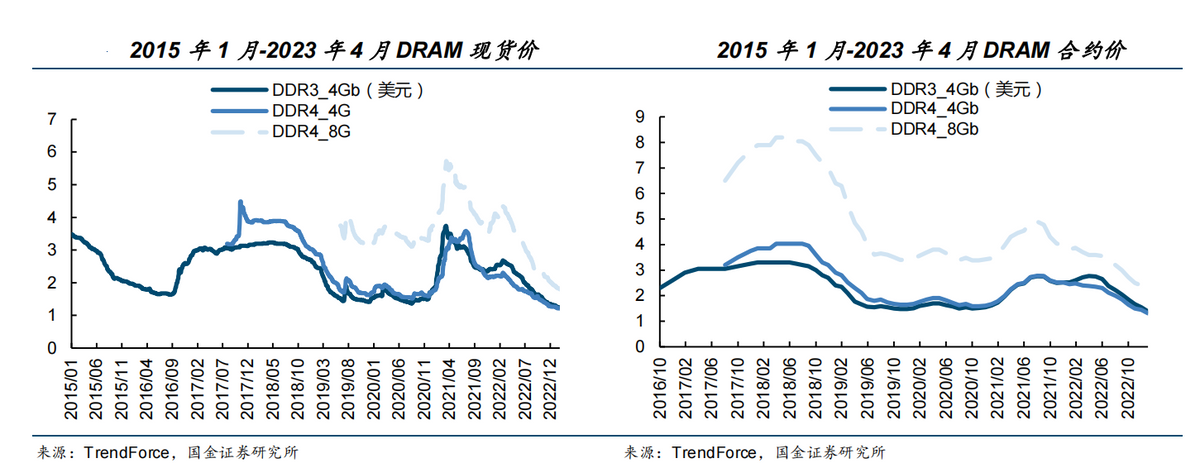

一、行业背景 5月16日,据半导体供应链人士透露,长江存储已经正式通知NAND涨价,涨价幅度约在3-5%左右!据悉,涨价最先影响的是企业级市场,消费级的现货市场可能还需要一段时间才会看到明显上涨。 其实,国产龙头企业长江存储的这次涨价,已经是继三星、美光、SK 海力士等巨头们削减产能、稳价提价之后的跟随举措,而国内外存储芯片的齐齐涨价,或已标志着这一轮存储芯片的价格底部已经显现,行业的周期拐点即将到来。 按照以往的规律,存储周期大致为4年。本轮周期起始于20Q1,21Q3存储器价格见顶,之后降价至今7个季度,下跌周期已接近 2 年,价格上已调整到接近上轮周期底部的位置。

供给端上,美光、海力士、西数&铠侠等存储厂商自22Q4开始减产,三星4月份宣布减产,供应端收缩产能,减产效果将在23年Q3开始显现,此外铠侠和西部数据正积极推进合并事宜,这都是周期见底的标志!若两者合并成功,NAND供给格局将进一步集中,从而加速行业的反转。 需求端上,目前2023 年全球半导体规模预计达5566亿美元,存储芯片占比为 20%。随着服务器新世代 CPU 的推出和AI需求增加,将提升DDR5、HBM 等高性能产品及高密度模组的需求。国金认为存储价格有望逐渐接近下行周期底部,并看好2023 年二三季度存储板块迎来止跌。 回到近期的价格走势上,存储芯片的下跌速度已逐渐放缓,部分产品的价格磨底和反弹均在进行,结合各大存储厂商纷纷削减资本开支,市场普遍认为 DRAM 价格逐渐接近下行周期底部,宏观上芯片存储已经具备底部反转逻辑。 而中长期逻辑上:我国半导体及存储行业基础薄弱,国产替代空间巨大! 目前,我国半导体消费量全球占比约53%,对半导体的需求及其市场规模日益增长,但从供应链来看,我国存储行业基础依旧相对薄弱,截至到2020年中国半导体自给率仅为17.5%, 不过这些年在旺盛的市场需求、政策、 技术(人才)、产业集群效应强大等优势下,我国正逐渐成为第三次半导体产业转移地,无论是经济技术层面,还是国家发展半导体的决心上,我国切入存储成为半导体强国的趋势明显加速, 预计到2030年,我国的半导体自给率比例将提升至 40%,即使仍有60%的半导体需要进口,但国产替代空间巨大。

且随着国外大厂逐渐推出利基市场(三星21Q4停产DDR2,预计23年停产DDR3;海力士也计划停产DDR3),国内厂商将迎来份额提升的机会。 二、板块【存储芯片】--龙头先行 今年3月底,我国对美国存储器芯片厂商美光实施审查,加速了市场对于存储芯片国产化趋势加速的预期,叠加AI爆火带动存算一体的需求下,国产存储细分领域龙头一一佰维存储,短短1月涨近400%的行情,且量化基金、游资、机构等均加入到炒作之中,可见市场对于存储芯片的认可度之高。 而目前,存储芯片板块在经历了4月底的行情调整过后,又有了低位重新放量抬头的迹象,预计后续随着行业的逐步反转回暖,相关国产上市公司将迎来复苏增长的机会。

板块特色:行业是未来10年中美科技逐力主战场,以集成电路为代表的半导体是国家战略发展的新兴产业,外部竞争事件将加速国产替代进程。 板块逻辑:价格见底周期拐点已现巨头并购整合是周期见底标志AI加速需求端回暖国产替代大势所趋。 三、概念个股

关注点赞,腰缠万贯,谢谢大家! 追加内容本文作者可以追加内容哦 ! |

【本文地址】