| 酒店行业专题报告:从海外酒店财报看后疫情时代酒店行业趋势 | 您所在的位置:网站首页 › 酒店adr计算公式 › 酒店行业专题报告:从海外酒店财报看后疫情时代酒店行业趋势 |

酒店行业专题报告:从海外酒店财报看后疫情时代酒店行业趋势

|

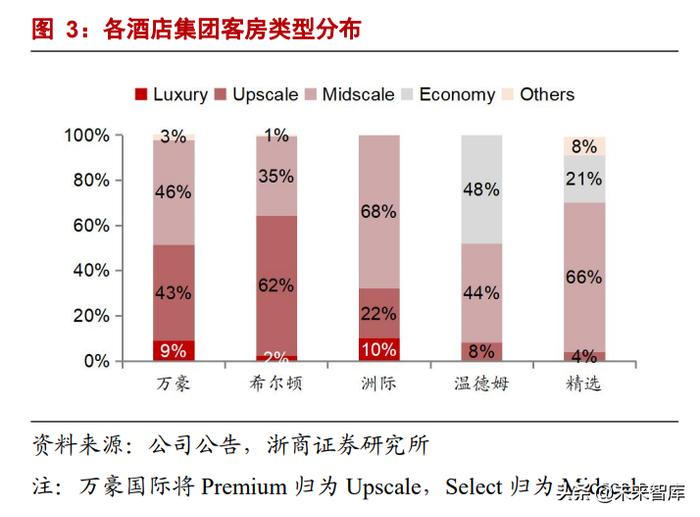

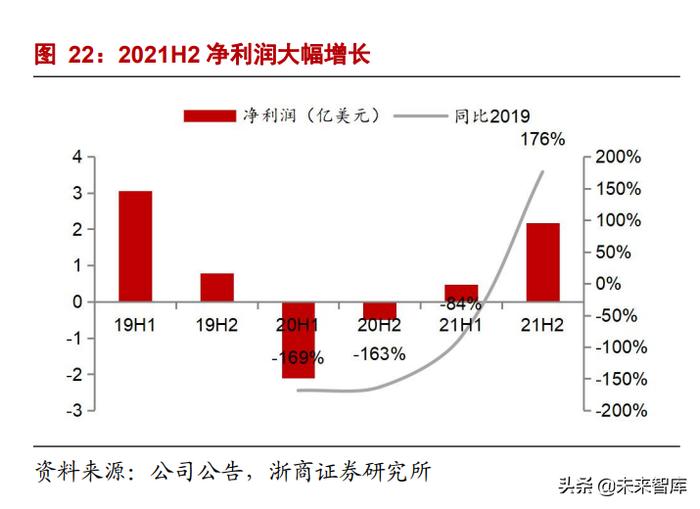

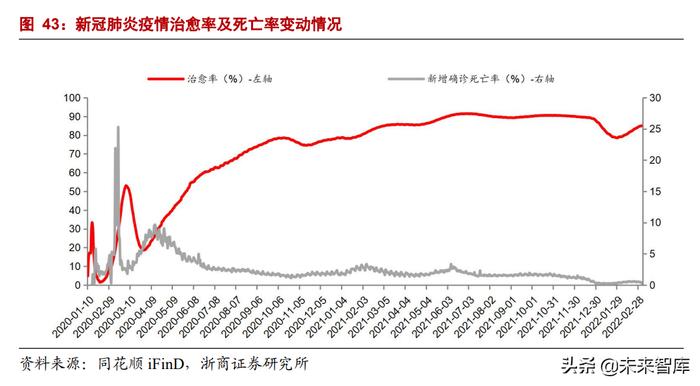

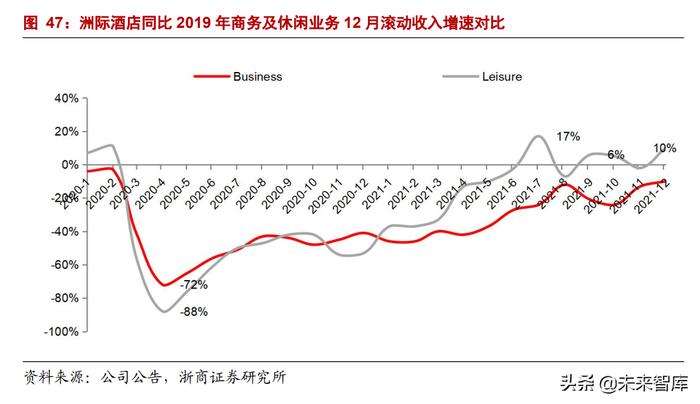

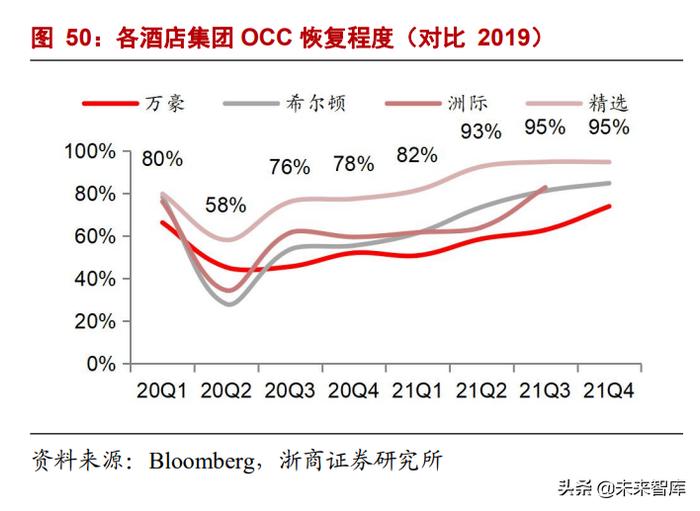

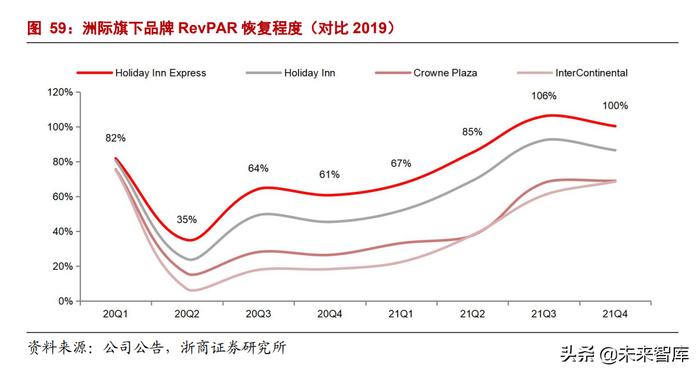

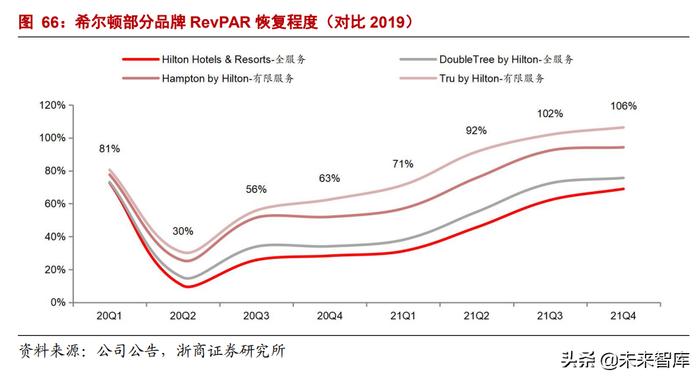

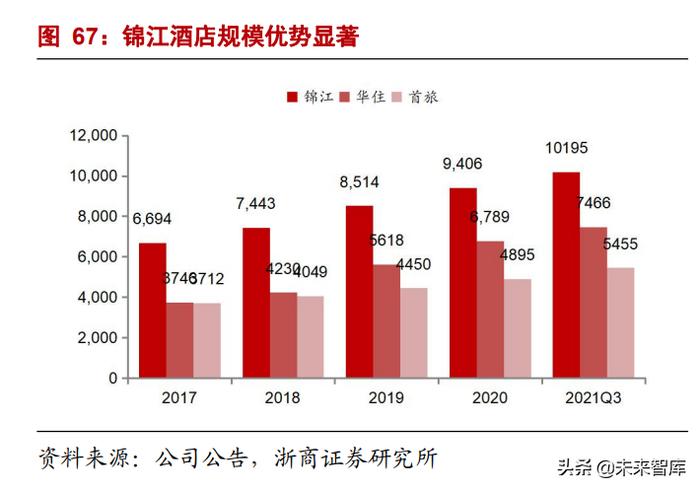

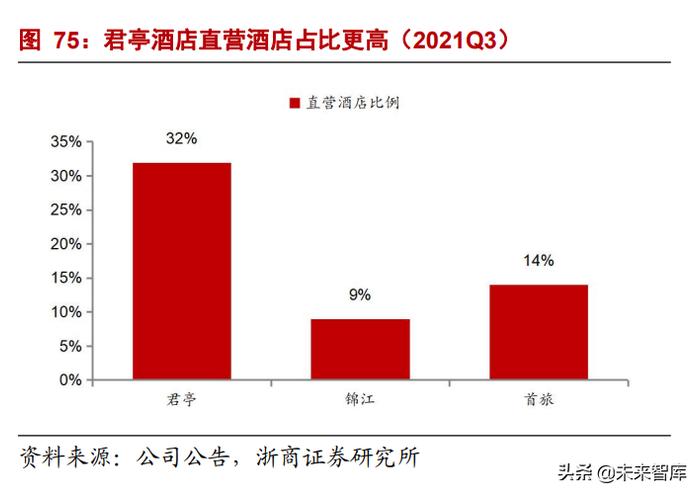

(报告出品方/作者:浙商证券,李丹) 1. 海外酒店集团 2021 年业绩表现 1.1. 全球酒店客房供给缓慢增长,RevPAR 恢复至疫情前 66.6% 2021 年全球酒店行业供给增速放缓,RevPAR 恢复至疫情前 2019 年的 66.6%。根据 STR 数据显示,全球酒店客房供给保持缓慢增长,2021年全球酒店客房供给同比增长 2%, 相较于 2019 年增长 3.1%,2021 年全球酒店 RevPAR 同比增长 45.1%,恢复至疫情前 2019 年同期的 66.6%。 万豪国际、希尔顿等以高端酒店为主,洲际、温德姆、精选国际等以经济型/中端酒店为主。根据 2020 年《HOTELS》发布的全球酒店集团排名,酒店房间数 Top10 榜单中 美国酒店集团占据 6 席,分别为万豪国际、希尔顿、洲际、温德姆、精选国际、贝斯特 韦斯特酒店集团等。2021 年美国上市酒店集团客房结构中,万豪国际、希尔顿等酒店集团高端及以上酒店客房占比超过 50%,二者全服务型酒店占比较高,分别为 71%和 43%; 洲际、温德姆、精选国际等酒店集团经济型及中端酒店客房占比超过 50%,有限服务型 酒店占比较高,分别为 86%、99%和 96%。 1.2. 万豪:全年营收 139 亿美元,加快国际市场拓店 营收进入复苏通道,同比疫情前降幅逐季度缩减。2021年万豪国际实现营业收入 138.57 亿美元,同比增长 31.1%,恢复至 2019 年营收水平的 66.1%。分季度来看,2021Q4 公司实现营业收入 44.5 亿美元,同比增长 105%,同比 2019 年下降 17%,公司业绩逐步 进入复苏通道,2021 年来营业收入实现逐季增长,同比 2019 年降幅逐季度缩减,2021Q4 实现疫情以来的最小降幅。 2021 年部分季度净利润较疫情前增长强劲。2021年公司实现净利润 10.99 亿美元, 相较于 2020 年的 2.67 亿美元的亏损大幅扭转,已恢复至 2019 年净利润的 86%。分季度 来看,2021Q2 与 Q4 净利润同比 2019 年分别增长 82%和 68%,旅游旺季下酒店业务利润 反弹强劲。 疫情期间开店数量不减,国际市场成为增长主力。2021 年公司新增酒店 347 家,同 比增长 4.5%,新增客房 8.6 万间,同比增长 3.9%,截至 2021Q4,万豪国际拥有的酒店数 量共计 7989 家,客房数量超过 147.9 万间。从新增酒店结构来看,2021 年公司新增客房 有 61%在国际市场,且四成以上的酒店为豪华酒店及全服务型酒店。 1.3. 希尔顿:营收及净利润较疫情前仍有较大差距,拓店速度加快 营收及净利润双增长,较疫情前仍有较大差距。2021年希尔顿酒店全年实现营业收 入 57.9 亿美元,同比增长 34.4%,恢复至 2019 年的 61.2%,分季度来看,2021 年各季度 实现逐步复苏趋势,Q4 营业收入达到疫情前的 88%。全年实现净利润 4.1 亿美元,相较于去年同期的亏损 7.15 亿美元大幅增长,恢复至 2019 年的 45.9%,2021Q4 同比 2019 年 减少 16%。分地区来看,2021 年度美国地区营业收入 47.65 亿美元,同比增长 32.6%,恢 复至 2019 年的 64.2%,其他地区营业收入为 10.23 亿美元,同比增长 43.3%,恢复至 2019 年的 50.4%。 疫情期间持续拓店,积极开辟新的业务区域。2021 年公司新增酒店 414 家,新增酒 店客房数创新高,为 6.71 万家;截至 2021Q4,公司旗下酒店数共计 6837 家,同比增长 5.5%,客房数达 107 万间,同比增长 5.4%。公司积极拓展渠道以扩大酒店的市场份额, 目前在 28 个国家和地区开拓新的市场,截至 2021 年 12 月 31 日,公司 pipeline 中有 40.79 万个房间,其中有 24.96 万个房间位于美国以外。 1.4. 洲际:全年营收 29 亿美元,疫情期间拓店步伐趋缓 营业收入稳步恢复,净利润大幅转正。2021 年公司实现营业收入 29.07 亿美元,同 比增长 21.4%,恢复至疫情前 2019 年营收水平的 63%;实现净利润 2.66 亿美元,同比 2020 年的亏损 2.6 亿美元大幅增长,已恢复至疫情前 2019 年净利润的 69%,其中,2021 年下 半年净利润恢复强劲,同比 2019 年大幅增长 176%。 大中华区业务恢复程度较高。分地区看,2021 年洲际酒店在美国、EMEAA、大中华 区的营业收入分别为 7.74、3.03 和 1.16 亿美元,分别恢复至 2019 年同期的 74%、42%和 86%,大中华区恢复程度最高;从各地区的营收占比看,疫情期间美国区和大中华区营收占比有所提升。 疫情期间开店增速放缓。2021 年,公司净增开店数 27 家,同比增长 0.5%,客房数 量减少 5709 家,同比减少 0.6%,疫情期间公司净增酒店数及客房数放缓。截至 2021Q4 末,洲际酒店数共计 5991 家,客房数达 88 万间。 1.5. 温德姆:净利润超越疫情前水平,筹建酒店增速创历史新高 深耕经济型及中端酒店,休闲旅客占比达 70%。温德姆旗下酒店以经济型及中端酒 店为主,经济型酒店产品如戴斯酒店(Days Inn)、速 8 酒店(Super 8)、豪生酒店(Howard Johnson)等,中端酒店品牌如华美达酒店(Ramada)、栢茂酒店(Baymont Inn & Suites) 等,2021 年按照客房数计算,其经济型酒店占比 48%,中端酒店占比 44%。从住客类型 来看,2021 年休闲住宿游客占比高达 70%。 营业收入逐步恢复,特许经营业务营收增速较快。2021 年温德姆酒店全年实现营业 收入 15.65 亿美元,同比增长 20.4%,恢复至 2019 年的 76%,分季度来看,2021Q4 营收 相较于 2019 同期减少 20%,相较于 2021Q1 降幅减小。从结构来看,2021 年特许经营收 入 10.99 亿美元,同比增长 27%,恢复至 2019 年的 85.9%,酒店管理收入 4.66 亿元,同 比增长 7%,恢复至 2019 年的 60.7%。 净利润已大幅超越疫情前水平。公司全年实现净利润 2.44 亿美元,相较于 2020 年亏 损 1.32 亿美元大幅转正,相较于 2019 年同比增长 55.4%,已经大幅超越疫情前水平。分 季度来看,受疫情影响,2020Q2 公司净利润大幅下降,原因在于公司本季度计提了 2.05 亿美元的减值费用。2021 年以来,受益于高休闲业务及高特许经营业务占比,公司净利 润得到大幅增长,21Q2 与 Q3 同比 2019 年同期大幅增长 162%和 129%。 国际地区客房增速较快,筹建酒店客房增速创新高。2021 年公司净增酒店客房数 1.42 万间,其中约 76.8%的新增酒店客房位于美国之外的国际地区。截至 2021Q4 末公司酒店 客房数达 81 万间,同比增长 2%。截至 2021Q4,公司筹建酒店客房数超过 19.4 万间,增 速达 5%,创下历史新高。 1.6. 精选国际:休闲业务占比高,净利润超越疫情前水平 专注于酒店特许经营业务,休闲业务占比高达 82%。精选国际酒店以酒店特许经营 业务为主,2021 年公司特许经营业务收入占比高达 96%。旗下酒店以经济型和中端酒店 为主,经济型酒店品牌如 Suburban、Econolodge、Rodeway Inn 等,中端酒店品牌如 Sleep Inn、Clarion、Quality 等,2021 年公司经济型酒店客房占比达 21%,中端酒店客房占比达 67%。精选国际酒店休闲业务占比较高,2021 年休闲业务占比高达 82%。 营收稳定复苏,净利润大幅增长。2021 年精选国际酒店实现营业收入 10.69 亿美元, 同比增长 38.1%,已恢复至 2019 年的 95.9%,其中,21Q3 和 Q4 来营业收入已经超越疫 情前同期水平,分别较 2019 年同期增长 4%和 6%。2021 年全年实现净利润 2.89 亿美元, 同比增长 283.3%,同比 2019 年增长 29.6%,分季度来看,2021 年净利润实现大幅度反弹, 2021Q2 至 Q4,净利润同比 2019 年同期分别增长 15%、53%和 52%。 酒店数及客房数有所下降。2021 年公司旗下酒店净减少 117 家,同比减少 2%;酒店 客房数净减少 1.82 万家,同比减少 3%,截至 2021Q4 公司酒店数共计 7030 家,酒店客 房数共计 57.97 万间,筹建酒店数 924 家,包含酒店客房数 7.99 万间。 2. 趋势一:海外酒店集团进入复苏通道,休闲出行成为酒店业 务复苏强拉动力 随新冠肺炎疫情趋于缓和及疫苗接种率的提升,酒店业逐渐进入复苏通道,相较于商务出行,短程的休闲出行受到的限制更小,因此弹性更大,休闲出行的先行复苏带来酒店 ADR 反弹,部分酒店的 ADR 水平已经超过疫情前同期水平,驱动 RevPAR 提升。 2.1. 美国境内出行数据恢复至疫情前九成 美国出行数据逐步复苏,境内航空乘客量达疫情前逾九成。随着新冠肺炎疫情的轻 症化以及疫苗接种率的提升,全球新冠肺炎死亡率已经大幅降低,美国境内出行数据进 入复苏通道,航空乘客量从 2020 年 4 月的严重受挫后,呈现出稳步恢复的趋势,相较于 国际出行需求,美国境内乘客量率先企稳,自 2021 年后半年,美国境内乘客量已经恢复 至疫情前 80%以上,2021 年 11 月已达到 2019 年同期的 92%。 2.2. 相较于商务出行,休闲出行弹性更高,拉动酒店行业复苏 随疫情趋于缓和,酒店行业表现出更快的复苏。不同于 2008 年的金融危机,2020 年的新冠肺炎疫情外生压抑出行条件,随着疫情轻症化及疫苗接种率提升,需求端快速 反弹。对比温德姆酒店在 2008 年金融危机与 2020 年新冠肺炎疫情期间的酒店经营表现, 2008 年 ADR 恢复至危机前同等增长水平历经了 4 年之久,而在 2020 年以来的疫情影响 下,公司酒店业务表现出更迅速的复苏,ADR 增速恢复至疫情前水平仅用时 15 个月。 相较于商务出行,休闲出行需求弹性更大,引领酒店业复苏。以洲际酒店商务及休 闲收入为例,疫情期间商务和休闲出行带来的收入最大降幅分别为 72%和 88%,随着疫 情逐步得到控制,休闲出行意愿率先反弹,2021 年以来休闲收入复苏超越商务出行收入, 旅游旺季下收入得到大幅增长,2021 年 7 月、10 月和 12 月,洲际酒店休闲业务收入相 较于 2019 年分别增长 17%、6%和 10%,休闲出行成为酒店行业复苏领先驱动力。 周末短途休闲出行需求拉动酒店 RevPAR 增长。疫情期间,受益于周末短途旅行需 求,2021 年 Q2 以来,温德姆酒店周末 RevPAR 得到较大幅度的增长,Q2 至 Q4 RevPAR 较 2019 年同期分别增长 3%、16%和 19%。(报告来源:未来智库) 2.3. 受益于休闲出行强复苏,酒店集团经营指标逐渐恢复 受益于旅游业务的复苏,酒店集团 ADR 显著提升,拉动 RevPAR 强复苏。2020Q2 酒店集团经营数据受疫情影响遭受重创,入住率及平均价格的双重下降拉低酒店 RevPAR, 此后,得益于休闲出行对酒店需求的逐步复苏,酒店平均房价(ADR)同比 2019 年同期 快速恢复。其中,精选国际酒店受益于其高休闲酒店业务占比,酒店经营数据领先,2021Q3 精选国际酒店 ADR 恢复至 2019 年同期的 109%,超过疫情前同期水平,带动 RevPAR 恢 复至 2019 年同期的 104%。 高休闲业务占比下,精选国际酒店经营数据表现出强反弹。2021 年,精选国际酒店 休闲业务占比高达 82%,受益于休闲出行在疫情期间的率先复苏,精选国际酒店表现出 强劲的业绩反弹。以精选国际在美国地区的经营表现为例,自 2021 年 6 月起,美国地区 的 RevPAR 已经超越 2019 年同期水平,下半年 RevPAR 增长强劲,2021 年 12 月 RevPAR 同比 2019 年增长 20.7%。 3. 趋势二:经济型/中端酒店较高端及以上酒店抗风险能力更强 疫情期间,经济型/中端酒店整体入住率较高,高入住率推动 RevPAR 快速复苏。以 温德姆酒店为例,根据其在疫情期间(2020 年 3 月至 5 月)的酒店周平均入住率统计情 况,经济型/中端酒店的入住率均高于高端酒店。在高入住率的支持下,经济型/中端酒店 RevPAR 表现出更强的增长,根据 STR 统计美国酒店的 RevPAR 增长情况,相较于高端 及以上酒店,2021Q4 美国中端酒店 RevPAR 率先恢复,同比 2019Q4 增长 5.3%。对比温 德姆酒店经济型/中端酒店 RevPAR 与 STR 高端及以上酒店 RevPAR,经济型/中端酒店的 RevPAR 增长遥遥领先。 洲际酒店旗下经济型/中端酒店领先复苏。对比洲际酒店旗下的经济型酒店品牌 Holiday Inn Express、中端酒店品牌 Holiday Inn、高端酒店品牌 Crowne Plaza 以及豪华酒 店品牌 InterContinental 等品牌的经营情况,相较于疫情前 2019 年同期水平,经济型/中端 酒店的入住率复苏程度更高,2021Q4 Holiday Inn Express 和 Holiday Inn 酒店的入住率分 别恢复至 2019 同期的 96%和 87%,远高于 Crowne Plaza 和 InterContinental 的 75%和 76%。入住率的快速恢复下,拉动经济型/中端酒店的 RevPAR 率先复苏,2021Q4 Holiday Inn Express 和 Holiday Inn 酒店的 RevPAR 分别恢复至 2019 同期的 100%和 87%,远高于 Crowne Plaza 和 InterContinental 的 69%。 4. 趋势三:有限服务型酒店较全服务型酒店更快恢复 根据 STR 对酒店业服务类型的划分,酒店分为全服务型酒店和有限服务型酒店。其中,全服务型酒店通常为高端、超高端和奢华酒店,配备有一系列便利设施如餐厅、会议室、健身房等等;有限服务型酒店通常为经济型、中档或中档偏上的酒店,提供有限设施和服务。 高入住率推动万豪有限服务型酒店业务 RevPAR 复苏。对比万豪国际酒店的全服务 型酒店和有限服务型酒店业务,疫情以来,有限服务型酒店的入住率恢复程度高于全服 务型酒店,尽管全服务型酒店的平均房价降幅较低,但在入住率推动下,有限服务型酒 店的整体 RevPAR 恢复情况更佳。 希尔顿有限服务型酒店品牌 OCC 率先恢复带动 RevPAR 复苏。对比希尔顿酒店旗 下的全服务型酒店品牌 Hilton Hotels & Resorts、DoubleTree by Hilton 以及有限服务型酒 店品牌 Hampton by Hilton、Tru by Hilton 等的经营情况,相较于疫情前 2019 年同期水平, 有限服务型酒店的入住率复苏程度更高,2021Q4 Hampton by Hilton 和 Tru by Hilton 酒店 的入住率分别恢复至 2019 同期的 95%和 93%,远高于 Hilton Hotels & Resorts 和 DoubleTree by Hilton 的 72%和 78%。入住率的快速恢复下,拉动有限服务型酒店的 RevPAR 率先复苏,2021Q4 Hampton by Hilton 和 Tru by Hilton 酒店的 RevPAR 分别恢复 至2019 同期的 94%和 106%,远高于 Hilton Hotels & Resorts 和 DoubleTree by Hilton的 69% 和 76%。 5. 投资分析 从海外酒店公司财报中可以看出:1)美国酒店集团营收及净利润大幅增长,行业逐 步进入复苏通道;2)有限服务型酒店复苏程度好于全服务型酒店;3)经济型/中端酒店 复苏程度好于高端及豪华酒店;4)休闲出行需求弹性较商务出行更高,推动高休闲业务 占比的酒店 RevPAR 领先复苏。我们认为,海外酒店行业之所以呈现上述趋势与其居家 办公的常态化有关,疫情期间海外公司职工居家办公应用范围较广,时长较久,商务出 行受到限制,而休闲出行作为刚需,带动了海外酒店的复苏。 就国内市场来看,首先,国内酒店行业以有限服务型酒店为主,有望获得更快恢复; 其次,休闲出行作为刚需,随着疫情逐步得到控制,国内休闲出行需求有望获得强劲反弹,带动酒店业绩复苏;最后,相较于海外的长期居家办公,由于我国国内疫情较早得 到控制,居家办公应用范围较小,商务出行总体恢复程度优于海外市场,因此,国内酒 店行业有望获得更快恢复。 规模优势显著,随行业复苏迎业绩释放。锦江酒店为国内第一大酒店集团,截至 2021Q3 末,锦江酒店开业门店总数 1.02 万家,其中境内 8943 家,境外 1252 家,按照酒 店客房数计算,2020 年锦江酒店在国内连锁酒店市占率第一,达 20%,规模优势下有望 享受复苏带来的强业绩释放。 经济型及中端酒店品牌市占率高,有望率先复苏。公司产品矩阵中,经济型酒店及 中端酒店占比分别为 49%和 51%,且在经济型和中端酒店均具有优势品牌,在市占率前 十的品牌中,中端酒店品牌公司占据四席,合计市占率 39.3%,经济型酒店品牌占据两席, 合计市占率 11.82%。从公司酒店经营数据来看,2021Q2 以来,ADR 已经超越疫情前同 期水平,随入住率的回升,业绩有望迎来快速反弹。 5.2. 首旅酒店:疫情期间加速拓店,诺金注入带来业绩增量 疫情期间加速拓店,未来三年开店规模有望翻番。2021 年公司新开业酒店 1418 家, 开业酒店同比增长 29%,开业规模创下历史新高,年末储备店超 1600 家,为 2022 年拓 店打下坚实基础。根据公司三年万店的目标,未来三年公司开店年复合增长率达 27%, 规模有望实现翻番。 2022 年有望注入诺金公司,休闲业务得到丰富。首旅集团承诺于 2022 年将首旅置业 持有的诺金公司 100%股权转让给首旅酒店或下属公司,诺金公司旗下合资公司凯燕国际 负责管理北京诺金酒店、诺金度假酒店、环球影城大酒店等优质酒店项目,未来随诺金 注入首旅酒店,有望打开新增长空间。 5.3. 君亭酒店:进军休闲度假酒店,高直营占比带来业绩高弹性 整合君澜和景澜,进军度假酒店。2022 年 1 月,公司宣布拟收购君澜度假酒店 79% 股权和景澜酒店 70%股权,君澜酒店为国内度假酒店的领军者,旗下拥有滨海度假、温 泉度假、古镇度假等度假产品;景澜酒店定位于社区生活模式酒店,通过整合君澜、景 澜,公司进军度假酒店业务,随休闲出行的强复苏,度假酒店业务有望打开新增长空间。 高 ADR 及直营酒店占比带来高业绩弹性。公司旗下品牌均为中高端精选酒店,且在 酒店设计中融入个性化元素,提高品牌文化属性,在对中高端酒店的深耕下,公司旗下 酒店平均房价更高。且相较于同行,君亭酒店直营酒店占比高达 32%,高直营业务占比下公司业绩有望随疫情复苏得到更高的释放。 (本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。) 精选报告来源:【未来智库】。 特别声明:以上文章内容仅代表作者本人观点,不代表新浪网观点或立场。如有关于作品内容、版权或其它问题请于作品发表后的30日内与新浪网联系。 |

【本文地址】