| 阿哲读年报 | 您所在的位置:网站首页 › 速效救心丸什么价格 › 阿哲读年报 |

阿哲读年报

|

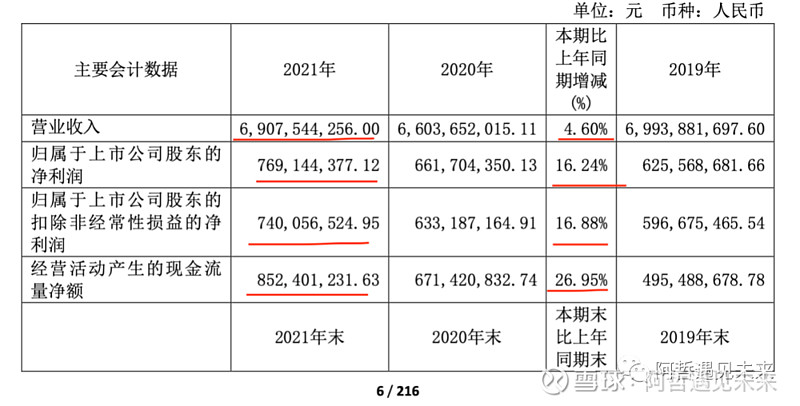

来源:雪球App,作者: 阿哲遇见未来,(https://xueqiu.com/9022396617/221725621) 公司最近改名字了,从中新药业到达仁堂,用意肯定是凸显中药,和同仁堂一字之差,但是听起来怪怪的,达闻西?达人秀?$XD达仁堂(SH600329)$ 总体看,公司营业收入稳健增长,利润增速更高,主要业务是中药、西药和药品经销。核心产品是速效救心丸。 公司股权结构稳定,大股东是天津医药集团,无实际实际控制人,前十大股东里面外资常年把持,可见对公司的厚爱。 公司子公司相对较少,结构简单,主要是中药饮片和中成药,总体盈利还可以。 在2021年国企混改后,公司有可能提高分红比例,并且减员增效。 估值来看, 预计未来能达到10亿净利润级别,如果做的好,15亿也可能,给20倍pe,200-300亿市值可期。 欢迎关注阿哲遇见未来,同发xq和wx。 正文: 1、营业情况 公司营业收入增加4%,几乎回到了2019年的水平,净利润甚至超过了2019年,增长16%,至7.7亿。经营性现金流8.5亿,增长26%。整体看,经营情况不错。 净资产收益率达到12%,公司长期稳定在10%以上,还是相对比较优秀的。

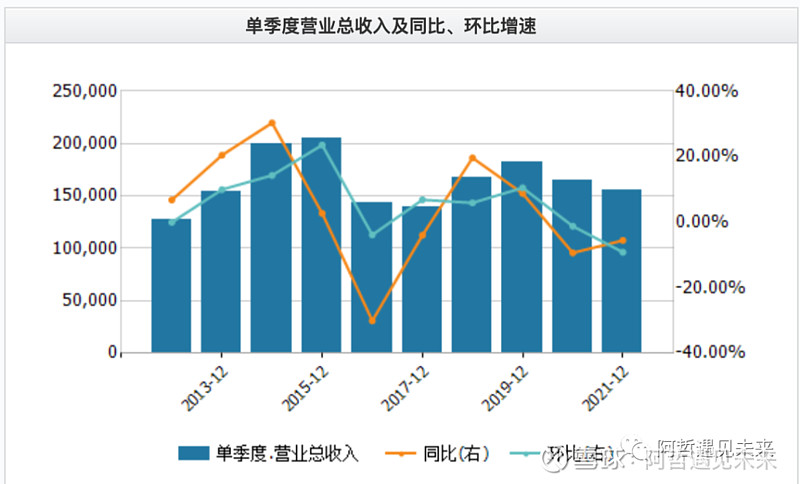

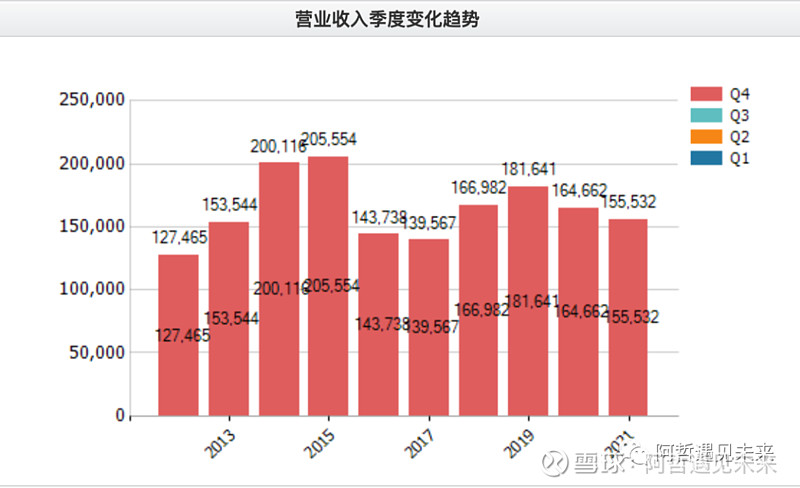

2、季度收入情况 公司逐季度收入下滑,第四季度收入只有15亿,下降了3亿,利润更是比前几个季度减少一半至1亿。这会不会是导致公司股价从33的高位下跌一半的原因? 再单独看下第四季度,同比和环比都在下降,距离历史上2015年的20亿收入,还是有不小差距。

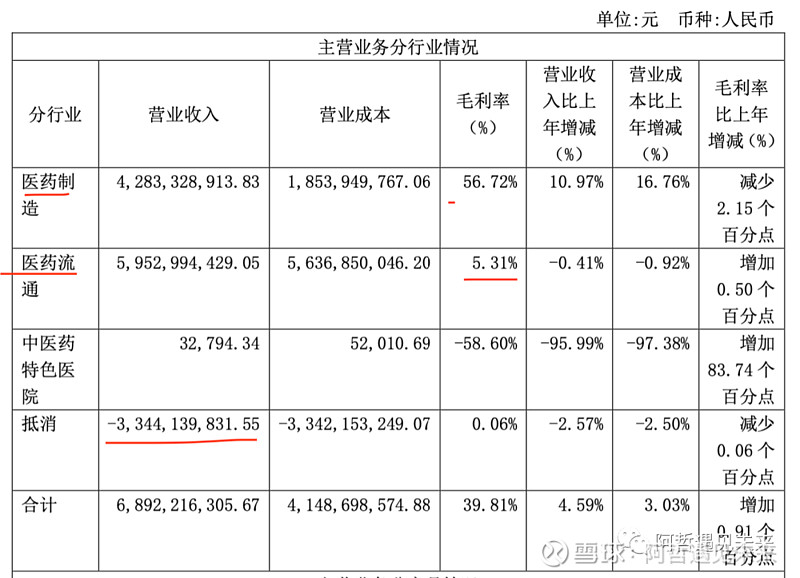

3、分产品情况 主要是医药制造,42亿,毛利率56% 医药商业金额大,59亿,但是毛利率低,可以忽略不计 如果按照中西药来分,中药46亿,西药16亿,其他6亿,不知道是啥 中药里面的速效救心丸就有13亿,按照4400万盒,每盒36,零售端收入15.8亿,折成出厂价,大概就是13亿多吧。可见分析公司的核心就是中药和大品种的销售情况。

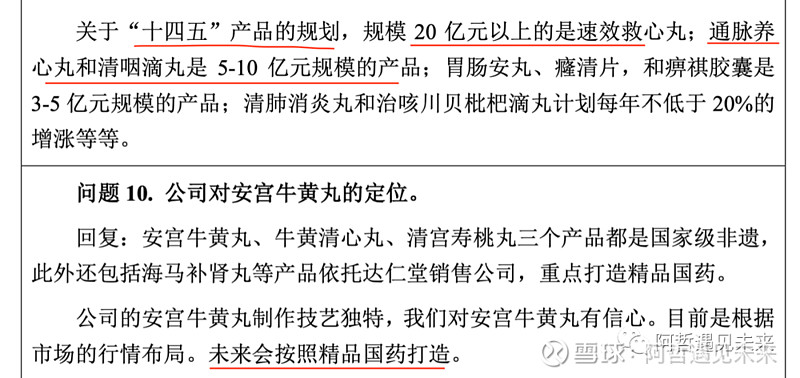

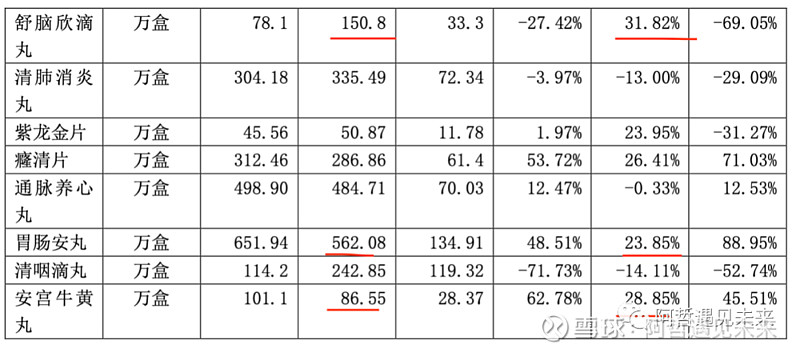

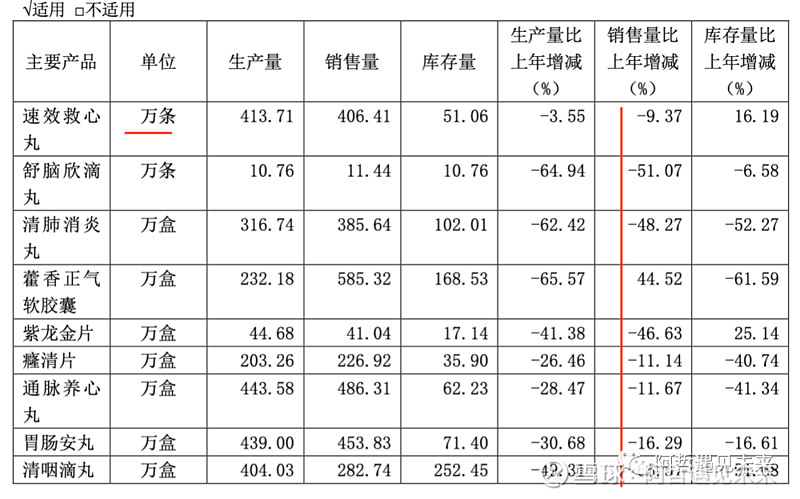

4、主要产品销量 我对比了一下2021年和2020年年报披露的销售情况。 可以发现,速效救心丸和舒闹心滴丸的单位变了,由万条改成了万盒,量增加了10倍,也就是1条等于10盒。 增加披露了安宫牛黄的销量,生产101万盒,销售86.55万盒,我搜了一下价格758,虽然没什么销量,但是还是现已这个为准,那么单着一个品种,销售收入就是6.56亿。 然而,在公司的2022年4月2日的投资者记录表里面,我试图找到关于安宫牛黄的发展规划。居然没有。。。。三个梯队里面都没有安宫牛黄。然后有机构就问了一个问题,你对安宫牛黄丸的定位呢?公司回答按照精品打造。。。。

我又查了一下公开数据,2021年6亿多的单品销售,应该排第三啊,结果前二十都没有他。难道说是数据错误还是数据造假?

2021年销量

2020年销量

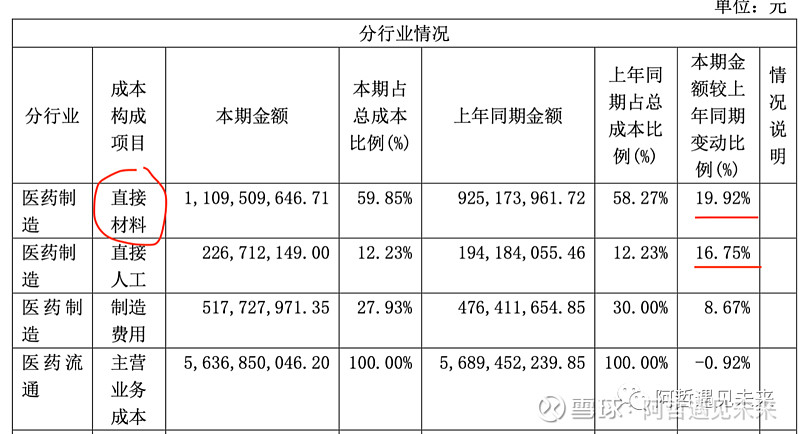

达仁堂的安宫牛黄价格 5、通脉养心丸 顺着公司规划,我再来看看第二梯队的通脉养心丸,京东22元一盒,销量还可以。连续2年的销售比较稳定,按照486万盒计算,销售收入1.07亿元,距离5-10亿目标还有很远的路。 6、 清咽滴丸 规格是100丸一盒,京东29元,按照2年平均销售量260万盒,销售收入7540万元。 7、成本 直接材料涨20%,可见中药的成本上升推动价格上涨短期不会停止。

8、四项费用 收入增长,费用控制相对较好,尤其是财务费用,下降明显,得益于公司的现金充沛。

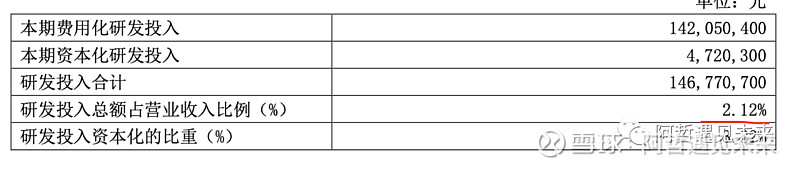

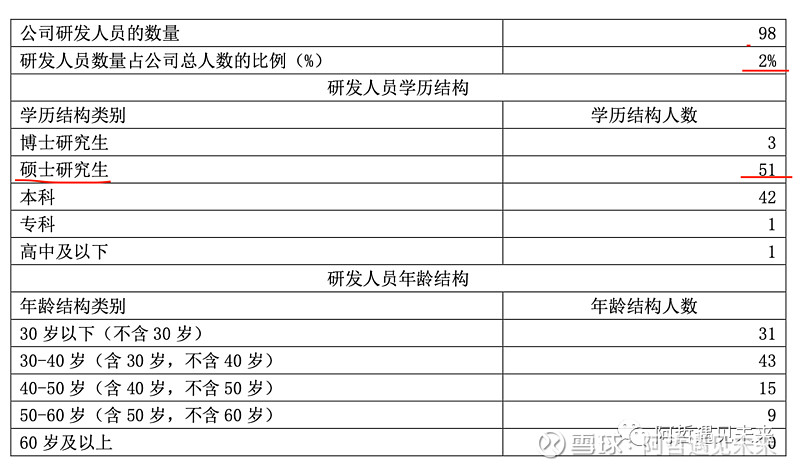

9、研发投入 中药其实不需要投入,公司的研发不低,可能和15亿的西药有关。 研发的主要投入在中药的二次开发上,核心产品投入上千万。

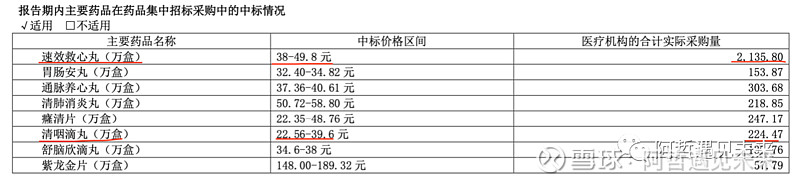

10、核心竞争力 国宝级中药速效救心丸是国家机密品种,也是公司家喻户晓的独家产品,是引领公司发展的 旗舰,产品起效快,上市 40 周年以来,累计产销上千亿粒,走进千家万户,服务了广大百姓。 根据米内网统计心血管疾病内服中成药领域数据,在城市公立,城市社区,县级公立,乡镇卫生 端,速效救心丸市场占有率排名第七,占有率从 2016 年的 2.42%提升到 2021 年中期的 3.48%;而 在城市实体药店端,速效救心丸市场占有率排名第三,占有率从 2016 年的 6.27%提升到 2021 年 预计值的 7.27%。公司速效救心丸作为一线品种,在医疗和零售端的市场占有率均获得一定的提 升。 11、医药集采 医药集采对中医药有一定影响,但是不大,公司的核心产品,速效救心丸,集采价格38-49,比京东贵多了,居然中标了2135万盒,占全年销量的一半,可以看出其核心竞争力。 清咽滴丸也是同样的情况,可见公司主要产品的疗效比较好,医院集采也不会太压价格,同时,竞争品类比较少。

12、销售费用 和同业相比,公司销售费用不高,要是跑去西药,可能和同仁堂差不多或者更低。

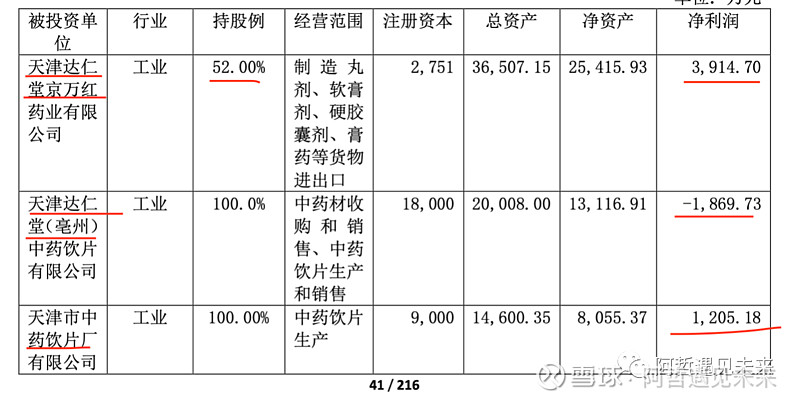

13、主要子公司 京万红,52%,利润4000万,不错 天津仁达堂亳州,100%,亏1800万,最新公告被并到中药饮片厂了。 中药饮片厂,100%,1200万。这样就不会有亏损的子公司了。

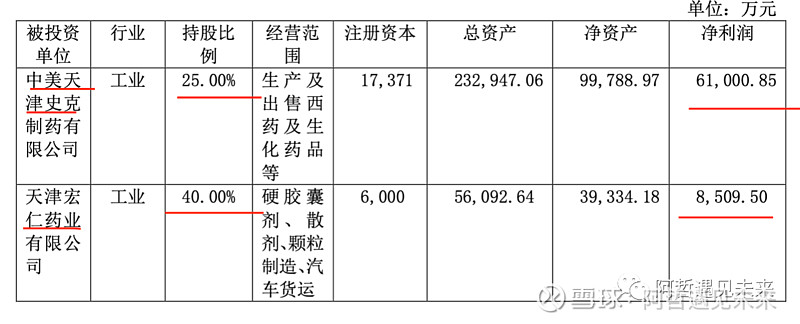

非控股的公司 中美史克,25%,利润6亿,可以分1.5亿,不错 宏仁药业,40%,利润8000万,可以分3000多万,也不错。

14、管理层

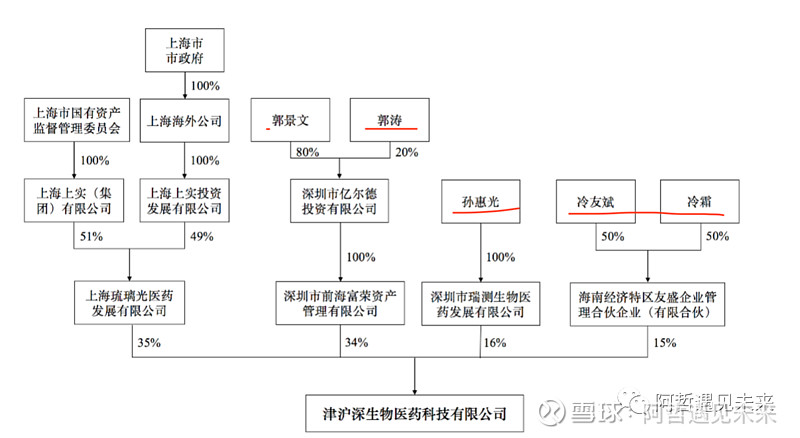

张铭芮,2006年1月至2011年3月,担任太极销售总公司总经理职务;2011年3月至2021年5月,担任太极集团公司常务副总经理职务;2017年5月至2021年7月,担任重庆太极实业(集团)股份有限公司董事职务;2021年5月至2021年7月,担任重庆太极实业(集团)股份有限公司副总经理职务;2021年7月至今,任职于天津市医药集团有限公司。 为什么从太极集团空降一个人当领导? 15、实际控制人 目前公司无实际控制人,如果抛去上海市国企和天津国企,可能真正的实际控制人就是下面几位了。

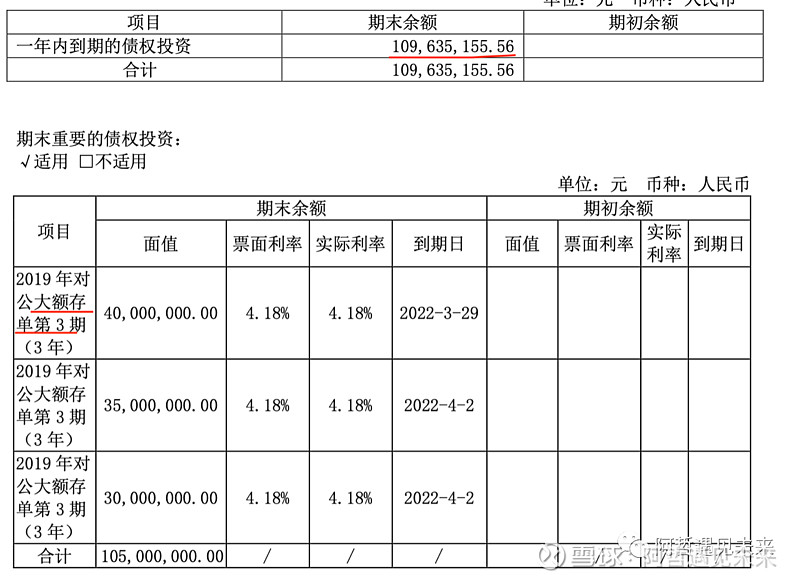

16、债券投资 公司是少数上市公司里买大额存单的,一年内的1亿,总共近4亿。

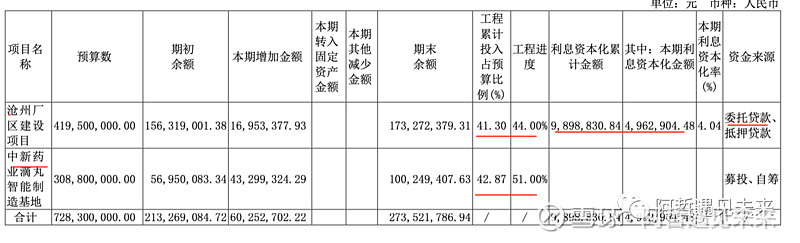

17、在建工程 主要两个重要工程,沧州厂区,投资4亿,进度44%,不知道为什么公司那么有钱,还要贷款建设。 滴丸智能制造,51%进度,投资3亿。 总体看,资本开支不大。

18、其他应付款 很少见到应付销售费用5亿的。不过也有所下降。

|

【本文地址】