| 如何阅读财务报表 | 您所在的位置:网站首页 › 资产减值的概念及包括的内容 › 如何阅读财务报表 |

如何阅读财务报表

|

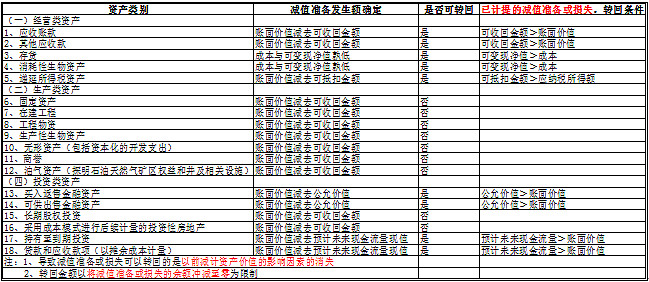

来源:雪球App,作者: 用户7796211544,(https://xueqiu.com/7796211544/108576016) 【释义】 资产减值损失,是指企业计提各项资产减值准备所形成的损失。 资产减值,主要成因是资产的账面价值高于其可收回金额,故而需计提减值损失。在会计核算中属于损益类科目,影响净利润。 【来源】 一般情况下,企业常见的资产减值损失包括以下内容: (一)经营类资产 1、应收账款。 2、其他应收款。 3、存货。 4、消耗性生物资产。 5、递延所得税资产。 (二)生产类资产 6、固定资产。 7、在建工程。 8、工程物资。 9、生产性生物资产。 10、无形资产(包括资本化的开发支出)。 11、商誉。 12、油气资产(探明石油天然气矿区权益和井及相关设施)。 (三)投资类资产 13、买入返售金融资产。 14、可供出售金融资产。 15、长期股权投资。 16、持有至到期投资。 17、以成本模式进行后续计量的投资性房地产。 18、委托贷款。 注:1、《企业会计制度》规定,除了货币资金、应收票据(应收票据到期不能收回,转入应收账款计提坏账准备)、交易性金融资产、投资性房地产、预付账款、长期待摊费用等,其他资产均应计提相应的减值准备。 2、交易性金融资产(即以公允价值计量且其变动计入当期损益的金融资产)和投资性房地产(其后续计量方式为公允价值模式计量,而非成本模式计量),因不涉及减值测试,无须计提减值准备。 【拓展】 拓展一:仔细阅读“资产减值损失”财报注释。 一般在财报注释中,“资产减值损失”应披露如下信息: 1、资产减值损失的具体内容和构成,及本期发生额、上期发生额。 2、资产减值损失波动的原因。 3、其他说明。 拓展二、资产可收回金额的确定。 1、总原则:可收回金额应当根据资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间较高者确定。 2、预计未来现金流量现值应考虑的三个因素:预计未来现金流量、使用寿命、折现率。 拓展三、当资产减值迹象消失后,哪些资产减值损失可转回? 1、一般可以转回的资产减值损失,包括流动资产如应收账款、存货等项目的短期减值或跌价准备。 2、不可转回的一般指长期资产或固定资产的减值准备。 具体可参考下图:

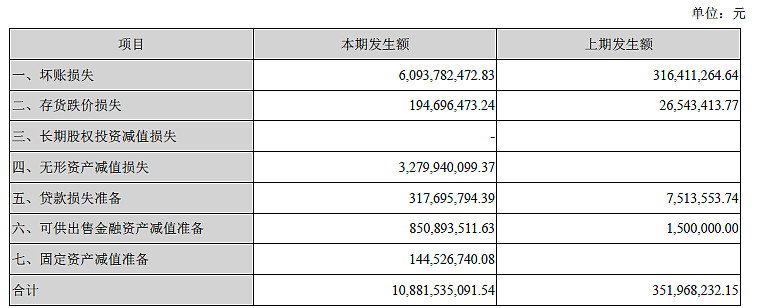

拓展四、资产减值损失的其他了解。 1、因企业合并所形成的商誉、使用寿命不确定的无形资产、尚未达到预定可使用状态的无形资产,这三类无论是否存在减值迹象,每年年末都应当进行减值测试。除此之外只有出现减值迹象时才需做减值测试。 2、资产减值损失确认后,减值资产的折旧或者摊销费用应当在未来期间作相应调整,以使该资产在剩余使用寿命内,系统地分摊调整后的资产账面价值(扣除预计净残值)。 3、流动资产减值损失确认后,如后期减值的影响因素已经消失的,减记的金额应当予以恢复,并在原已计提的资产减值准备金额内转回,转回的金额计入当期损益。 【分析】 1、资产减值时应确认和计量资产减值损失。但对于资产减值的判断,主观性较强。会计准则对资产减值的判定大多为“预计”、“证据表明”、“计划”,并无明确标准,涉及较多的商业判断甚至专业的行业经验。因而主观判断的空间很大,有较多猫腻空间,容易被钻空子进行利润操纵。 2、资产减值损失,因对于资产减值的判断主观性太强,是上市公司操纵利润的一大神器。它的操纵手法,总体来说为三种: (1)多提资产减值损失,减少当期利润,以后冲回时增加后期利润。 (2)不提或少提资产减值损失,增加当期利润。 (3)一次性计提大额减值损失,降低资产的账面价值,从而减少后期的折旧和摊销,增加后期利润。 3、资产减值损失金额为正,表示资产减值损失的产生;若为负,表示之前已计提的减值损失又收回来了。 4、正常情况下资产减值损失的金额不会太大。若金额太大,投资者需引警惕,可能是操纵报表调节利润,也可能是内控较乱,减值测试水平较差。 【案例】 案例一:乐视网(股票代码:300104) 乐视网的坏账准备和无形资产减值损失。 乐视网2017年年报显示,净利润为亏损181.84亿,其中计提的资产减值损失就有108.82亿,占净利润比重的59.84%。 细看乐视网2017年关于资产减值损失的财报注释:

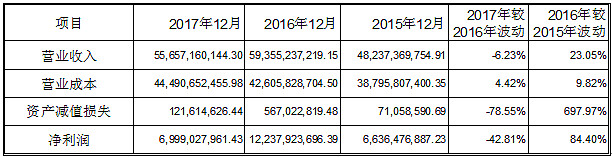

(注:摘自2017年年报P156) 在乐视网108.82亿的资产减值损失里,主要是60.94亿元的应收账款产生的坏账损失和32.80亿元的无形资产减值损失,光这两者的减值损失就占总资产减值损失的86.14%。 在2017年计提的108.82亿的资产减值损失里,可在以后年度转回的是除无形资产减值损失、固定资产减值准备以外的损失或准备,约有74.58亿若符合转回条件可在2018年及以后年度予以转回,增加转回年度的利润。 合理怀疑乐视网通过资产减值损失科目进行大洗澡。2017年乐视网已属于第二年亏损,索性在2017年大洗澡大幅计提资产减值损失,在2018年及以后年度予以冲回以增加利润。 若2018年业绩有所好转,甚至扭亏为赢也存在可能性。且关于2017年的资产减值损失项的相关内容,会计师表示无法出具意见,投资者需慎之又慎。 案例二:温氏股份(股票代码:300498) 温氏股份的存货计提资产减值损失。 我们罗列了一下温氏股份近3年营业收入、营业成本、资产减值损失及净利润的经营数据,如下:

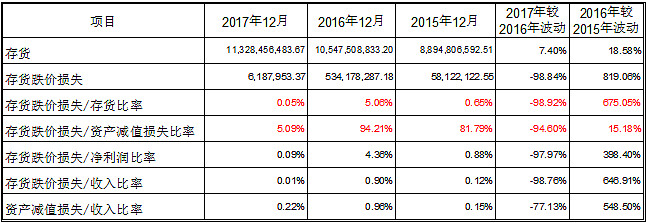

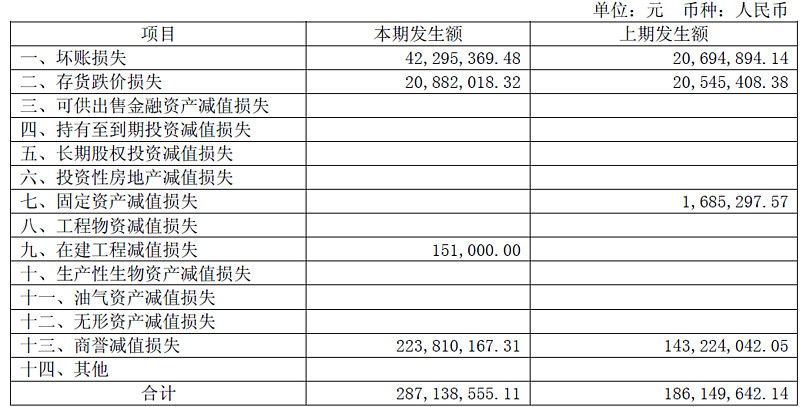

温氏股份2017年净利润为70亿元,较2016年的122.38亿下降42.81%,归属于上市公司股东的净利润67.51亿元,同比下降42.74%。 仔细翻阅财报,发现资产减值损失由2016年的5.67亿下降至2017年的1.21亿,计提幅度同比下降78.55%,若谨慎计提资产减值损失,恐怕2017年的净利润下降幅度会更大。因为不提或少提资产减值损失,当期利润肯定会增加。 且2015年到2017年计提的资产减值损失分别为0.7亿、5.6亿、1.21亿,三年间的波动为何如此之大? 我们研究了温氏股份的存货及其减值损失,数据如下:  通过上面的数据研究,我们提出如下疑惑: 疑惑1:2017年、2016年、2015年三年计提的存货跌价损失分别占资产减值损失总额的5.09%,94.21%,81.79%,为何在2017年计提的存货跌价损失占比重如此小,三年间的波动如此大? 疑惑2:2017年、2016年、2015年三年计提的存货跌价损失分别占存货总额的0.05%,5.06%,0.65%,为何三年波动如此之大? 疑惑3:公司作为一家主营肉鸡、肉猪的养殖和销售的企业,在2016年年末2017年上半年活禽产品市场受到H7N9影响巨大的情形下,其资产减值损失计提,尤其是存货跌价损失计提的比例是否过小? 要知道,禽流感对于活禽产品的养殖和销售,以及消费者的消费心理影响都不是短暂时间能消除的。2017年半年度报告就显示,收入同比下降了11.41%。 案例三:新华医疗(股票代码:600587) 新华医院的商誉计提减值准备。 新华医疗2017年的净利润为1.49亿元,其中资产减值损失2.87亿,占净利润的192.62%。 在2.87亿资产减值损失里,商誉减值准备计提2.23亿,占资产减值损失的77.70% 让我们直接翻阅其2017年的资产减值损失财报注释:

(注:摘自2017年年报P138) 在2.23亿的商誉减值准备里,其中上海远跃及成都英德分别计提1.04亿和1亿的商誉减值准备,占商誉减值准备比例的91.48%。 商誉是否需要计提减值准备,主要通过账面价值与可收回金额之间的差异来衡量。可收回金额按照预计未来现金流量的现值计算,新华医疗按照5年期现金流量预测计算,表明商誉出现减值损失,故而对商誉计提减值损失。 截止2017年12月31日,新华医疗对商誉累计计提减值准备3.81亿,商誉账面价值余额为6.28亿。若多计提商誉价值准备,公司当年变盈为亏也存在可能性。 因为商誉的可收回金额的计算存在很大的操纵空间,直接影响是否提减值准备,及提多少的问题,进而影响利润。 【总结】 “资产减值损失”内容杂多且难懂,历来是地雷高发区。因企业对于资产减值的判断主观性太强,其大小直接影响到当年的净利润,且部分资产的减值损失可转回,又影响到后期利润,故而是上市公司操纵利润的一大神器,不可不防! 注: 1、文中阐述的观点及案例,仅用于研究探讨,不作买卖推荐的依据。 2、撰写此文,既是爱好,也是自己的知识梳理。欢迎各位专业人士前来纠错斧正,也欢迎各位读者留言交流。 3、文章来源——微信公众号:覃覃财经。 @今日话题 $乐视网(SZ300104)$ $温氏股份(SZ300498)$ $新华医疗(SH600587)$ |

【本文地址】