| 信用成本对比分析 | 您所在的位置:网站首页 › 贷款余额日均计算公式 › 信用成本对比分析 |

信用成本对比分析

|

来源:雪球App,作者: 平凡价投人,(https://xueqiu.com/1394315489/252913036) 之前在分析招商银行和平安银行一季度真实净息差的时候,曾用到了信用成本,计算公式与招商银行一致。但是最新在研究年报的时候,发现平安银行披露了信贷成本,其计算公式与招商银行不一样。今天就分析两者之间的区别,并进一步推导出一个新的指标。接下来以招商银行、平安银行和兴业银行2018-2022年年报数据为例,横向对比三家银行表现。 1、信贷成本 信贷成本是平安银行2022年年报披露的数据,根据财报披露的计算公式如下: 信贷成本=贷款减值损失/平均发放贷款和垫款余额(含贴现) 以上计算公式,参考财报截图如下:

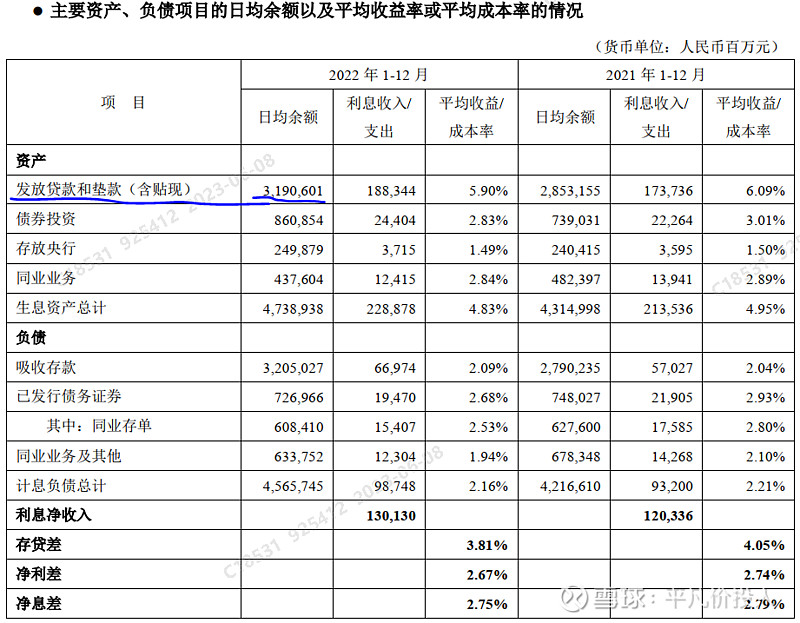

根据以上计算公式,分子取值非常清楚,分母取值数据来源,参考如下图:

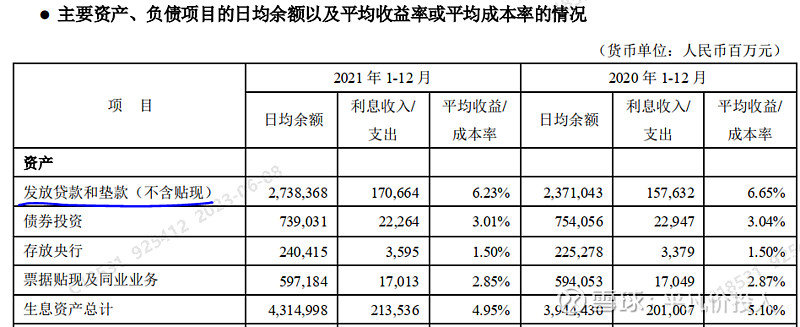

由上可以看出,平均发放贷款和垫款余额(含贴现)数据来源于生息资产表中的发放贷款和垫款的日均余额(含贴现)。 特别说明一下:生息资产表中的发放贷款和垫款的日均余额(含贴现),只有2022年年报的生息资产表中有体现,而其他年份体现的是发放贷款和垫款的日均余额(不含贴现),无法纵向分析,更无法推广到其他银行分析,无实际推广意义。 以平安银行2021年年报为例,数据只是发放贷款和垫款的日均余额(不含贴现),参考如下图:

2、信用成本 信用成本是招商银行2022年年报披露的数据,根据财报披露的计算公式如下: 贷款和垫款信用减值损失 / 贷款和垫款总额平均值× 100% 贷款和垫款总额平均值=(期初贷款和垫款总额+期末贷款和垫款总额)/2 以上计算公式,参考财报截图如下:

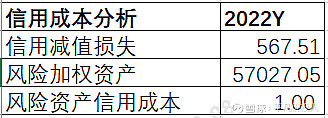

根据以上公式,分子数据来源和平安银行取值一样,分母数据来源于贷款和垫款总额,不包含应计利息。之前文章已有详细介绍,这里就不再重复了。相比前面提到的平安银行信贷成本,招商银行的信用成本无疑更有推广应用价值,数值都比较容易获取。接下来介绍一个新的指标,风险加权资产的信用成本。 3、风险加权资产信用成本 前面分析的信用成本主要用于贷款,根据新规,未来监管不仅是贷款,还要考虑所有的风险加权资产,故引入风险加权资产信用成本,以下简称风险资产信用成本,其计算公式如下: 风险资产信用成本=信用减值损失/风险加权资产平均值 风险加权资产平均值=(期初风险加权资产+期末风险加权资产)/2 以招商银行2022年年报为例,根据以上公式计算结果如下:

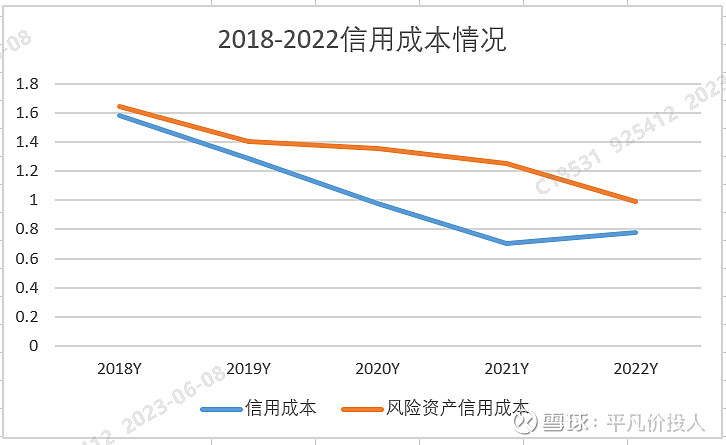

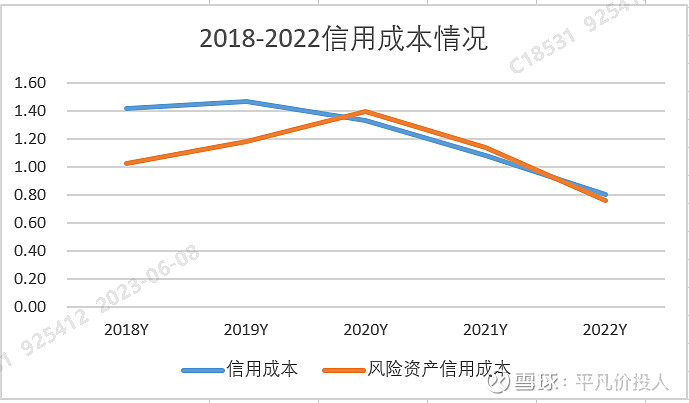

以上就是计算结果,是明显高于前面计算的信用成本0.78。接下里分别以招商银行、平安银行、兴业银行过去五年数据为例进行纵向比较。 4、信用成本和风险资产信用成本纵向比较 4.1 招商银行 以招商银行2018-2022年为例,纵向分析信用成本和风险资产信用成本整体变化情况,详细如下:

如上图所示,风险资产信用成本普遍高于信用成本,但两者整体都是都是向下的,说明资产质量把控还是不错的。 接着再看图形走势,详细如下:

4.2 兴业银行 以兴业银行2018-2022年为例,纵向分析信用成本和风险资产信用成本整体变化情况,详细如下:

如上图所示,风险资产信用成本明细低于信用成本,这情况与招商银行刚好相反。之前在分析三阶段金融投资拨备覆盖率的时候,发现拨备计提不够,这里再次得到验证。另外,从整体走势来看,两者差异较大,前者是整体向下走势,而后者上下震荡走势。 接着再看图形走势,详细如下:

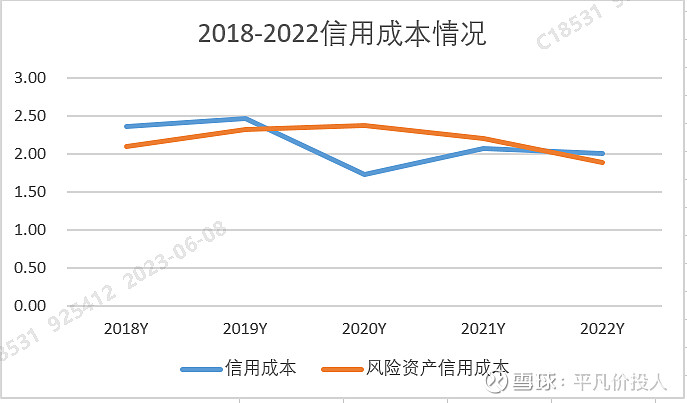

4.3 平安银行 以平安银行2018-2022年为例,纵向分析信用成本和风险资产信用成本整体变化情况,详细如下:

如上图所示,由上可以看出,两者走势不一样,信用成本整体偏下,而风险资产信用成本波动更大一些,呈现下再上再下震荡走势。其次,前者普遍高于后者,和兴业银行情况类似,也反映出其他资产,如金融投资等拨备计提不够等情况。 接着再看图形走势,详细如下:

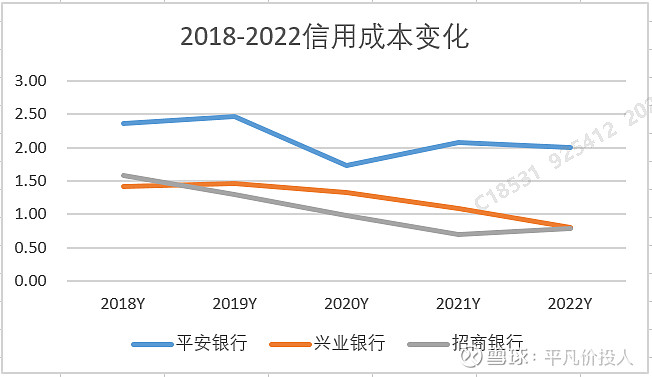

5、信用成本和风险资产信用成本横向比较 前面分析了招行,兴业和平银纵向比较,接下来我们再来看横向分析。 5.1 信用成本分析

如上图可以看出,信用成本平银>兴业>招行,整体呈现下行走势。通过观察发现,2018年,兴业银行是优于招商银行的,但从2019年后,招行明显好于兴业了,而这与资产质量密切相关。 接着再看图形走势,详细如下:

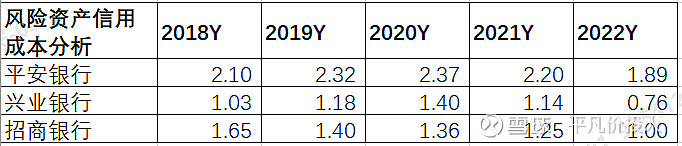

5.2 风险资产信用成本

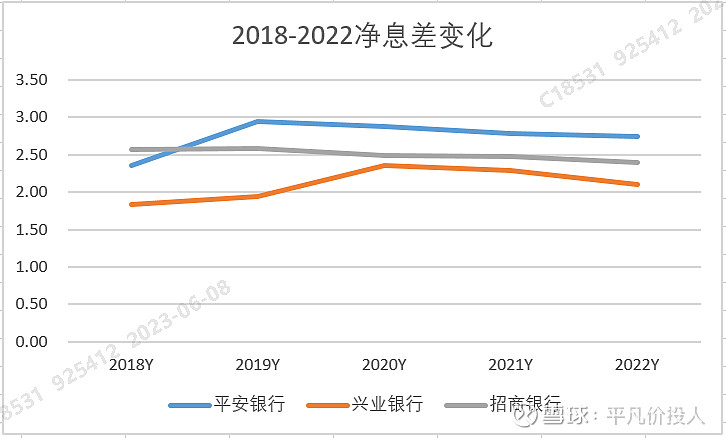

如上图可以看出,风险资产信用成本,平银>招行>兴业,似乎兴业好于招行。通过之前的分析,无论是风险资产拨备率还是三阶段金融资产拨备率等指标来看,兴业银行金融资产等拨备是不够的,如果补上这块,兴业银行的风险资产信用成本大概率高于招商银行的。其次,从不良贷款认定严格度来说,兴业也明显低于招商银行,这也反应了资产质量招商银行好于兴业银行。 5.3 扣减信用成本后的净息差 净息差,是根据净利息收入除以生息资产计算的结果,但没有考虑信用成本。前面分析了信用成本,那接下来扣减信用成本后各家净息差表现如何。 5.3.1 扣减前净息差

如上图所示,平安银行最高,其次是招行,最后是兴业。 接着再看图形走势,详细如下:

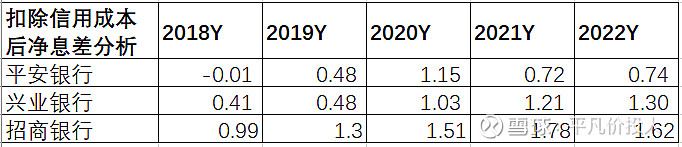

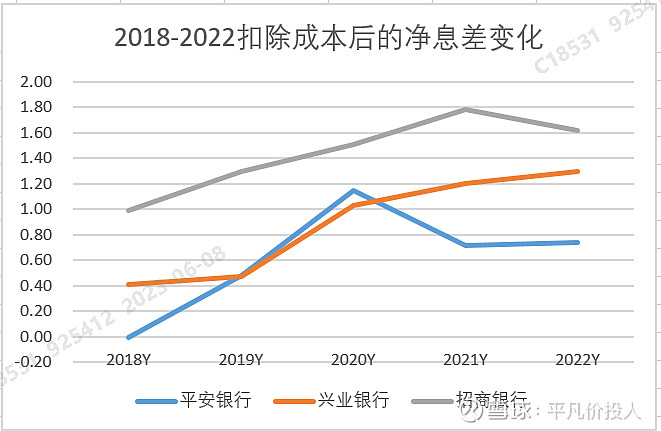

5.3.2 扣减后的净息差

由上图可以看出,招商银行最高,其次是兴业银行,最后是平安银行。和扣减前差异比较大,尤其是平安银行。这更能反映银行的真实净息差水平。 接着再看图形走势,详细如下:

综上所述,通过以上分析可以看出,信用成本不仅对净息差影响;而且与资产质量密切相关。正如前面分析,不能单独看高低,需与其资产负债结构、资产质量和拨备情况综合起来考量。未来分析银行财报时,可以考虑增加这个指标分析,更全面把控银行的基本面。接下来中报披露的时候,可以应用此指标进行验证。 以上只是个人见解和看法,切莫作为投资建议。特别提醒:任何投资操作活动都需要你独立思考和决策!否则后果自负! $招商银行(SH600036)$ $平安银行(SZ000001)$ $兴业银行(SH601166)$ |

【本文地址】