| 贝壳2023Q2财报点评:(上午发好好的,怎么图表没了,我又得补充)本季度贝壳依然取得了不错的业绩。证明了在逆境时候贝壳... | 您所在的位置:网站首页 › 贝壳网财报 › 贝壳2023Q2财报点评:(上午发好好的,怎么图表没了,我又得补充)本季度贝壳依然取得了不错的业绩。证明了在逆境时候贝壳... |

贝壳2023Q2财报点评:(上午发好好的,怎么图表没了,我又得补充)本季度贝壳依然取得了不错的业绩。证明了在逆境时候贝壳...

|

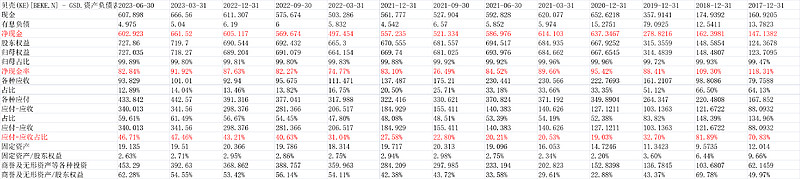

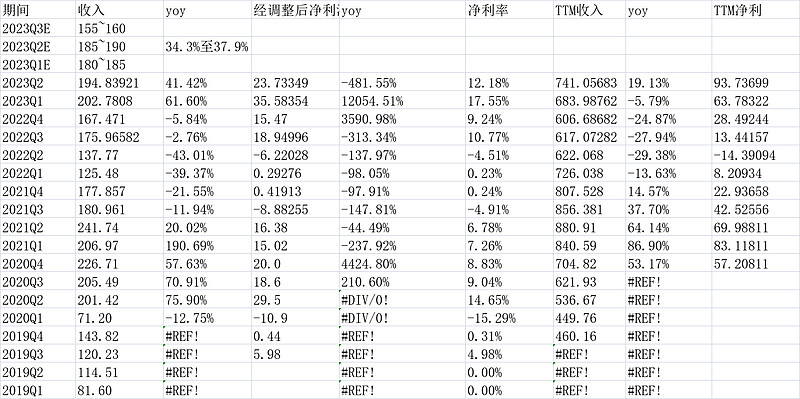

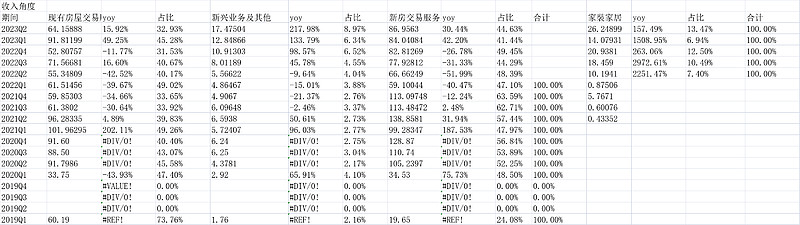

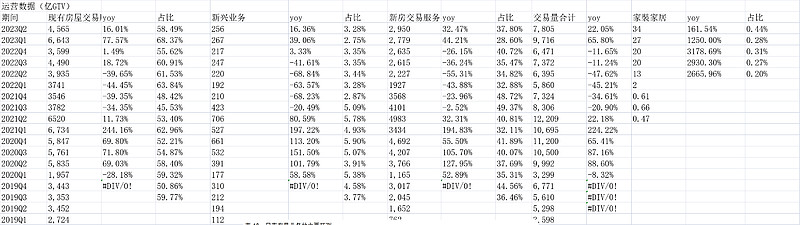

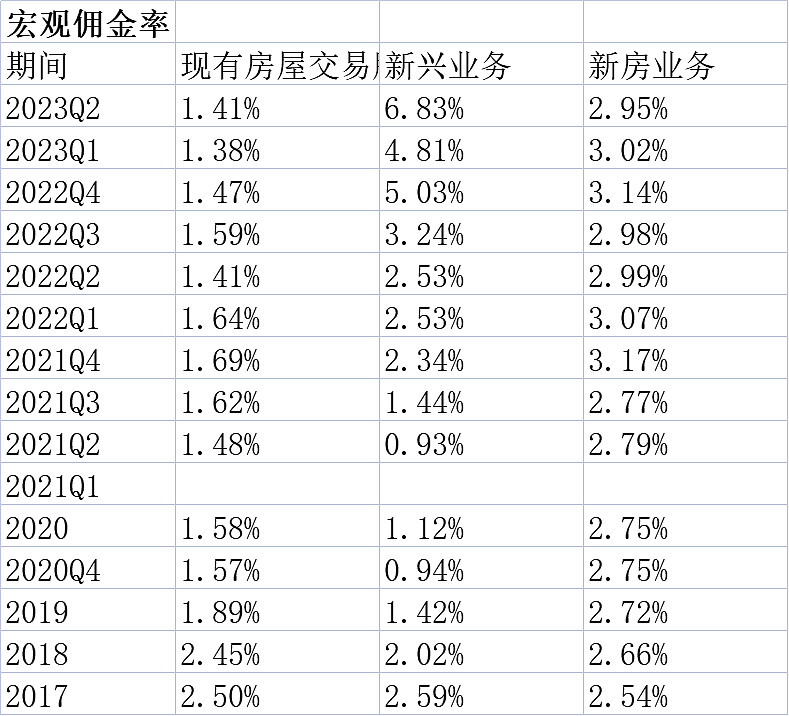

来源:雪球App,作者: 曼巴投资,(https://xueqiu.com/2140389661/260033849) 贝壳2023Q2财报点评:(上午发好好的,怎么图表没了,我又得补充) 本季度贝壳依然取得了不错的业绩。证明了在逆境时候贝壳依然有很强的赚钱能力。我们先看净利润情况,最新non-gaap净利润是23.73亿,如果扣除每个季度大概8亿的股东权益,保守算法下净利润大概是15.73亿。如果看连续4个季度,nongaap下ttm净利润有93.74亿,同样4个季度扣除约32亿的股权激励,保守算法下净利润也有61.74亿。这是在地产如此悲观下,包括去年下半年的数据背景下的利润。说明贝壳确实很赚钱。公司不同于别的地产环节,有互联网平台属性,账上净资产和净现金都极其充沛,我们按保守算法下取净现金和靠谱净资产的低值后,公司有546.11亿的可动用现金。这在当下地产链,几乎是独一份的。按昨天收盘,贝壳212.5亿美金市值,对应人民币1542.52亿,按61.74亿净利润算,静态估值25倍。如果扣除可动用的现金546.11亿,净利润需同步扣除这些现金产生的约11亿的利息,则ev(企业价值)视角下估值为19.64倍(=(1542.52-546.11)/(61.74-11))。静态估值角度,看看拼多多、阿里巴巴、腾讯控股,就知道,市场其实对贝壳不薄。可能也反应认可目前贝壳在行业几乎闹不可破的行业地位。当然,如果房地产行业目前是最悲观的底部,考虑到贝壳利润超强的经营杠杆,看起来扣除股权激励后,似乎年赚个100亿很轻松的样子。接下来我们看看图表统计:1.资产负债表分析2023Q2,贝壳还是保持了很好的净现金状态,最新净现金602.9亿,环比有下降,主要是投向了长期投资。股东权益是727.04亿,刨除不靠谱的商誉49.07亿无形资产13.89亿后还有664.08亿。当然,这664.08亿里面还有240亿的长期投资(猜测是长期存款)、19.1亿的固定资产、93.8亿的应收。从资金占用看,公司应付-应收达到了340亿,约占比股东权益有46.7%,显示公司超强的竞争实力和占款能力。所以,保守的话,公司靠谱股东权益有664.08-240*(1-0.9)-19.1*(1-0.5)-93.8*(1-0.1)(长期投资我猜测大部分是类长期存款打九折,固定资产打半折,应收打9折)=546.11亿。公司目前状况可变现净资产(净现金和靠谱净资产取小值)为546.11亿。还是非常充足的。 2.收入利润表分析 收入194.84亿,yoy41.42%,这高于此前给的185~190的指引。收入环比是下降的,历史上也低于2021年Q2的241.74亿,和2020年Q2的201.42亿,主要是行业因素低迷所致。公司的份额应该是增长的(这个数据后面的新房二手房交易量占比再找找确认)nongaap净利润23.73亿,也环比下降,不过净利润率12.18%仅次于上个Q的17.55%和2020年Q2的14.65%。扣除8.8亿的股权激励,这个Q的净利润是14.93亿。2023Q3收入指引155~160亿。这个值很低,反应当前房产销售的低迷。 3.盈利质量分析及估值 估值前面说了,最新是1542亿市值,nongaap16.46倍,扣除股权激励后是25倍。ev角度估值是19.64倍。盈利质量方面,毛利53.43亿,毛利率27.42%,毛利率环比一季度的31.31%下降,但比历史上所有Q2都要好。销售费用增加了5个亿,环比也增加3个亿,但绝对额还是很低的。 4.业务分类 新房二手房交易收入占比加起来77%,其他家装家居啊、租房啊占比比想象的要高不少,且增速飞快,这利用了贝壳的品牌和规模流量效应,做好是自然而然的事情。 5.gmv及变现率 新房二手房交易恢复增长,但需要看看行业数据确定贝壳的份额变化。新兴的家装还在快速增长,环比看速度也是快的。 佣金率角度(这里是从贝壳收入角度,简单按收入/gmv),现房甚至环比还涨了点,新房下降了点,符合市场感受,新房相对还更疲软一些。

6.其他运营数据 mau、门店、经纪人数量全部环比继续恢复,但店效和人效环比下降。 7.股东回报意识强 这个要给贝壳点赞:贝壳过去一年从二级市场回购了6.05亿美元,4100万股ADR,均价14.76。并派发2亿美金的特别股息。合起来相当于有过去一年8.05亿美金给到股东,占到净利润61.74亿(扣除股权激励的金额后)95%。并且修改了此前的10亿美金额度到20亿美金额度,扣除回购的6.05亿,还剩下13.95亿美金。期限到20240831。8.结论 贝壳业绩继续恢复,虽然数据差于一季度,但在行业逆境下表现出稳健的盈利能力,去年完美渡过疫情和行业下行,看起来贝壳的韧性非常的强劲。除了新房和二手房交易外,公司的其他业务如租房和装修,目前还在非常快速的成长,公司一体三翼的战略(新设“贝好家”提升新房品质升级)在执行中。这三个利用贝壳的流量和品牌,做到一定的规模是水到渠成的。估值角度,目前扣除股权激励后大概静态利润是61.74亿,当前1542亿估值25倍,ev角度估值19.6倍。不算很便宜的,也说明市场对公司的竞争地位和逆境表现的认可。再叠加公司回报股东的意识强烈。我个人认为公司确实不错。至于贵不贵,这里不做判断。(以上观点,不一定对。)附:①上个季度我的点评:贝壳2023Q1财报点评网页链接②管理层自述:“隨著2023年上半年中國房地產 和居住市場的恢復,我們的運營和財務表現都較上年同期有了顯著提升。這也得 益於我們在市場調整時期對於服務者的育留,有效的降本增效。同時,我們的新 興業務也快速展翼,家裝家居業務實現品質、規模、經營效益的突破,貝殼租房 業務也實現了穩健的成長和效益的提升。這都讓我們更好地抓住了市場恢復中不 斷擴大的機遇,助力我們再次實現超越市場的表現。”“居住服務行業的消費者需求很大程度上已由「買到房」轉變為「住 得好」。伴隨不斷變化的消費者需求,我們於7月將企業戰略升級為「一體三翼」, 新設貝好家為第三翼推動新房供給側升級。這一戰略升級旨在為消費者未被滿足 的需求提供更好的產品和服務。我們正覆蓋著更廣泛的居住領域,涵蓋房屋本 身、房屋交易、租賃以及家裝家居等。由這各項服務帶來的品質紅利將不僅為我 們帶來更多增長機會,也將支持行業的持續健康發展。我們還將進一步賦能服務 者成為連結社區與美好居住的紐帶,並幫助他們實現自身的職業化發展。我們正 向攀登下一座山峰進發,向著我們「有尊嚴的服務者,更美好的居住」這一使命前 進,我們對未來精彩的旅程充滿期待」”“今年第二季度,中國的住房市 場保持復甦勢頭,雖然復甦速度較第一季度由積壓需求帶來的激增更為溫和。得 益於我們對助力服務者能力提升、提高運營效率及助力新興業務突破所做的堅定 努力,我們成功地抓住了市場復甦的契機。我們的總交易額同比增長22.1%至人 民幣7,806億元,同時淨收入增長41.4%至人民幣195億元。此外,我們對成本和 費用結構所做的戰略優化也為我們的盈利能力提升做出了貢獻。第二季度我們的 淨利潤為人民幣1,300百萬元,而2022年同期則為淨虧損人民幣1,866百萬元,同 時本季度的非通用會計準則淨利潤為人民幣2,364百萬元,而2022年同期則為淨虧 損人民幣619百萬元。隨著我們向下一座山進發,我們決心保持健康、穩健的資 產負債表並確保高效的資本配置,助力本公司在廣闊的居住服務領域實現更大的 增長。我們堅實的現金儲備及審慎的財務管理使我們能夠積極地推進股東回報計 劃。作為注重為股東創造長期價值的公司,我們堅定致力於提升股東價值,並期 待我們在爭取未來成功發展的過程中持續為股東帶來回報。”$贝壳-W(02423)$$贝壳(BEKE)$ |

【本文地址】

公司简介

联系我们