| 计量经济学及Stata应用 5.12 多元回归的Stata实例 | 您所在的位置:网站首页 › 计量经济学的回归分析报告 › 计量经济学及Stata应用 5.12 多元回归的Stata实例 |

计量经济学及Stata应用 5.12 多元回归的Stata实例

|

1、多元回归

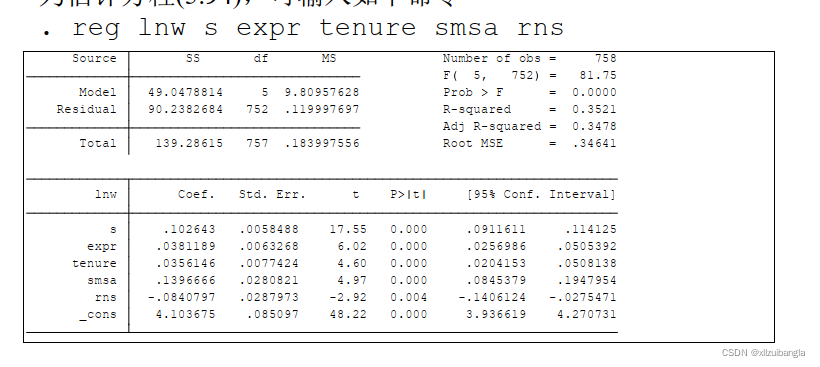

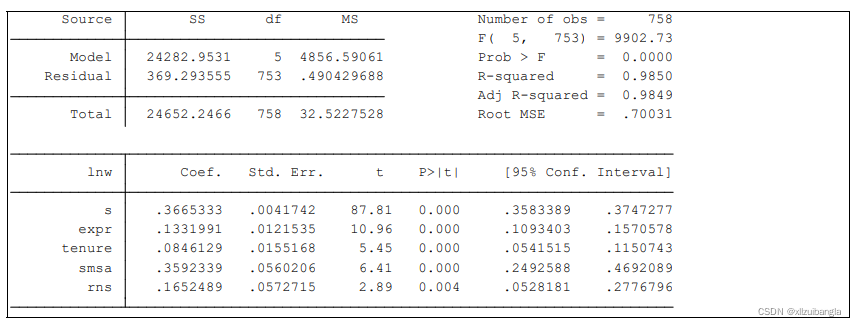

regress y x1 x2 x3

reg y x1 x2 x3

2、解释定义

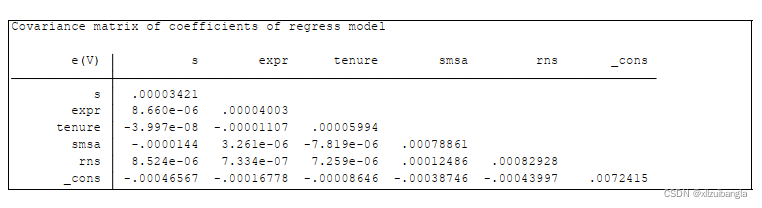

Number of obs :样本容量N F(n,N):F统计量,自由度为k(约束条件)、m(N-K)——检验整个方程的联合显著性 Prob>F:F统计值对应的P值(0.0000:极小概率事件,显著;>0.1,解释方程基本没用,设计有问题不显著) R-squared:所有的解释变量(x)可以解释y的变得约有R2%的变动(可以由x解释)。 Adj R-squared: Root MSE:s2开根号,扰动项的标准差的估计量 2)下边_cons:常数项,解释变量x均为0时,被解释变量y的值 Coef.:回归系数 Std.Err:标准误 t:= Coef./Std.Err P>|t|:在……%显著 [95% Conf. Intervall]:置信区间 3、回归系数的协方差矩阵 vce

主对角线元素为各回归系数的方差,而非主对角线元素则为相应的协方差。 4、无常数项回归 reg y x1 x2 x3,noconstant

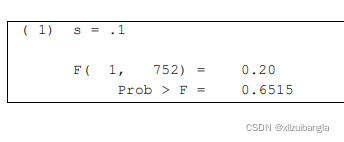

由于常数项很显著,故忽略常数项将导致估计偏差,得不到一 致估计。即使真实模型不包括常数项,在回归中加入常数项,也不会导致不一致的估计,故危害较小。反之,如果真实模型包括常数项,但在回归时被忽略了,则可 能导致严重的估计偏差。因此,一般建议在回归中包括常数项。 5、对子样本进行回归 reg y x1 x2 if x3(条件)& x4 6、不汇报结果 quietil qui 7、计算拟合值 1)被解释变量 predict y1 2)计算残差 predict e,residual predict e,r 8、双边检验:检验原假设检验x1的回报率是否为n/100% test x1 = n% te x1 = n%

由于t分布的平方为F 分布,故Stata统一汇报F 统计量及其 p值。 上表显示,p值 = 0.6515,故无法拒绝原假设。

由于默认为双边检验,故可计算此t统计量对应的 p值如下: dis ttail(752,0.45188757)*2 9、单边检验 dis ttail(752,0.45188757如果已知双边检验的 p值,在做单边检验时(假设t统计量的符号 与替代假设的方向相同),一般只需将双边检验的 p值除以 2,即可得到单边检验的p值,然后得到单边检验的结果 10、检验N解释变量的系数是否相等 test x1 = x2 test x1+x2=x3 |

【本文地址】

公司简介

联系我们