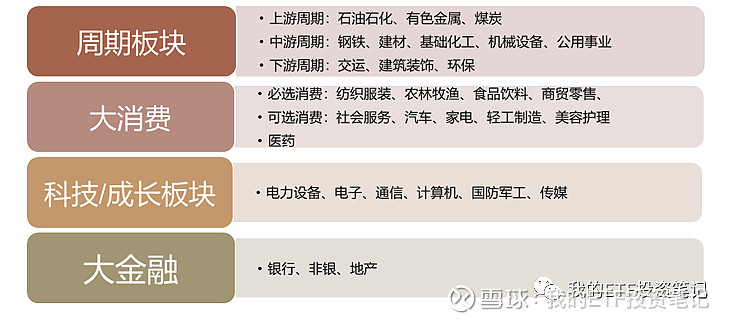

| 大金融板块投资逻辑 通常我们把A股分为四大板块,消费、科技、金融、周期,大金融板块主要包括银行、非银(券商保险)、地产,今天跟大家分享金融板... | 您所在的位置:网站首页 › 藏族舞教材的框架包括哪六大版块 › 大金融板块投资逻辑 通常我们把A股分为四大板块,消费、科技、金融、周期,大金融板块主要包括银行、非银(券商保险)、地产,今天跟大家分享金融板... |

大金融板块投资逻辑 通常我们把A股分为四大板块,消费、科技、金融、周期,大金融板块主要包括银行、非银(券商保险)、地产,今天跟大家分享金融板...

|

来源:雪球App,作者: 我的ETF投资笔记,(https://xueqiu.com/1299042504/243352387) 通常我们把A股分为四大板块,消费、科技、金融、周期,大金融板块主要包括银行、非银(券商保险)、地产,今天跟大家分享金融板块的整体投资逻辑。

一、为什么银行、券商和地产绑在一起? 因为这些板块股价波动背后的因素相近,都跟宏观经济周期深度绑定。通常,经济周期向上的时候,这些板块可能存在超额收益。 地产周期向上,融资需求扩张,银行贷款扩张,做为经济支柱的地产推动经济周期向上,A股盈利改善,A股回暖,A股成交量上升,券商板块业绩改善。 这些链条都是息息相关的,因为地产是个高杠杆的行业,和银行资金深度绑定。且地产贯穿经济上中下游产业链,上游玻璃、水泥、钢铁等资源品,中游通用设备制造业、挖掘机机械工程,下游家电、汽车、家居、消费建材等。因此,地产对经济的带动作用明显,A股上中下游企业利润均普遍改善,A股成交量扩张,券商佣金收入提高。 二、银行、券商和地产每个阶段弹性不一样 经济压力大——货币宽松——地产政策放松——地产股——经济企稳——A股反弹——券商股——经济强劲、利率回升——银行股。 第一阶段:经济压力比较大,货币宽松、地产政策放松的预期下,地产股往往领涨。比如2022年11月。

第二阶段:经济企稳预期下,股票市场回暖,这个时候券商股阶段性弹性可能更大。比如2023年1月。

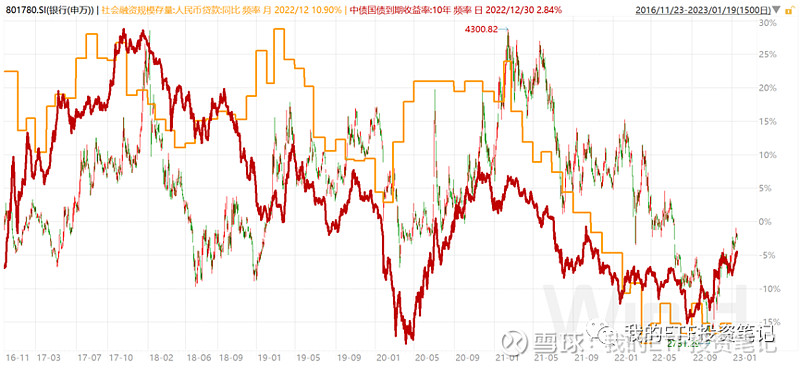

第三个阶段:经济出现实质改善,货币政策开始逐步退出宽松,利率回升,社融扩张,这个是时候银行板块可能弹性更大,因为银行的收入端量价齐升(贷款利率和新增贷款量都提高)。 如下图,历史的经验,社融中新增贷款(黄线)回升、十年期国债利率(红线)反弹时候,银行板块有趋势性行情。

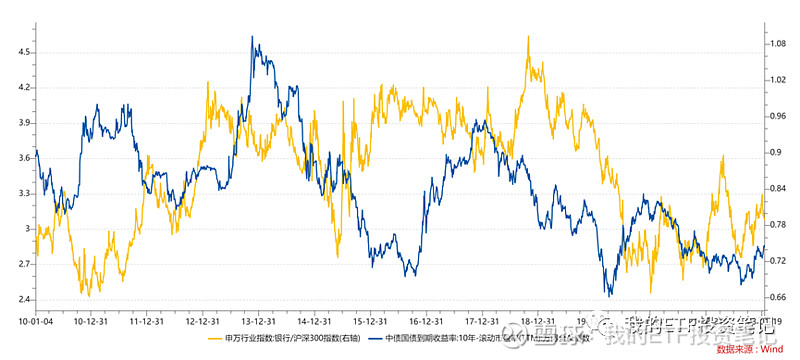

虽然银行地产券商背后核心驱动因素相近,但投资逻辑均有不同,总结一下: (1)地产股:经济下行压力大+货币宽松+地产政策放松预期,股价可能出现拐点 (2)券商股:货币宽松,经济企稳预期,股市反弹,券商股占优 (3)银行股:属于宏观经济周期进攻性行业。经济差,银行先跌,经济好,银行后涨。 三、大金融板块有明显的风格特征 前面分析的都是自上而下、经济周期的角度,解决什么时候金融地产板块有趋势性机会。但有些时候,这些板块阶段性回暖,跟经济周期无关,跟风格有关。 金融板块特点:大市值、低估值、大盘价值、外资青睐。 当市场风险偏好低,避险情绪主导,金融板块代表大盘价值,扛风险特征明显。比如下面这张图,蓝线代表风险偏好,蓝线向上代表风险偏好回升,向下代表风险偏好回落。黄线代表银行相对于沪深300的走势。银行板块常常和风险偏好呈反比,即风险偏好回落的时候,银行板块往往相对大盘表现更加强势。

还有一些情况,比如外资喜欢买金融,北向资金主导A股风格的时候,大金融板块也有不错的表现。再比如金融是大盘指数的权重股,上证综指占比22%左右,沪深300占比20%左右,稳大盘往往需要会拉银行。 以上情况,金融板块仅只有阶段性行情,趋势性大行情还要看宏观经济周期。当经济压力较大,地产政策放松预期强烈,到经济企稳回升,都可以关注下金融地产板块,但三个子行业有一定轮动。 本文章作为个人学习笔记分享,仅代表个人观点,所有内容均不构成投资建议,市场有风险,投资需谨慎。转载引用需征求作者同意,请注明来源,侵权必究。 |

【本文地址】

| 今日新闻 |

| 推荐新闻 |

| 专题文章 |