| 药明康德VS康龙化成VS凯莱英VS泰格医药,哪家更牛? 开篇之前讲一个题外话,最近资本市场里最热门的两件事:一是 瑞幸咖啡 造假,二是巴菲特割肉航空股,给了我这样的启示:回到话... | 您所在的位置:网站首页 › 药明康德主要竞争对手分析 › 药明康德VS康龙化成VS凯莱英VS泰格医药,哪家更牛? 开篇之前讲一个题外话,最近资本市场里最热门的两件事:一是 瑞幸咖啡 造假,二是巴菲特割肉航空股,给了我这样的启示:回到话... |

药明康德VS康龙化成VS凯莱英VS泰格医药,哪家更牛? 开篇之前讲一个题外话,最近资本市场里最热门的两件事:一是 瑞幸咖啡 造假,二是巴菲特割肉航空股,给了我这样的启示:回到话...

|

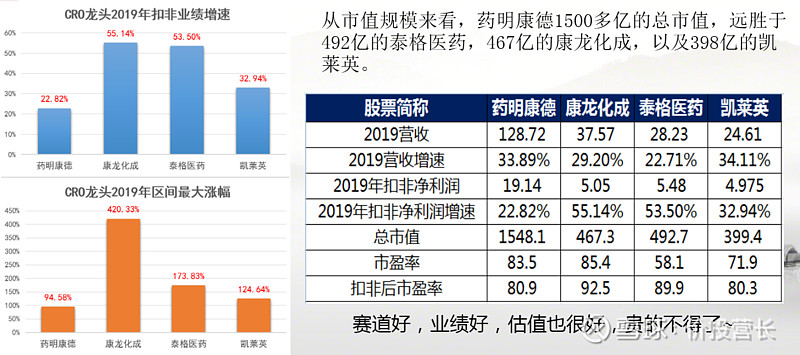

来源:雪球App,作者: 产业链长,(https://xueqiu.com/7445668579/146248984) 开篇之前讲一个题外话,最近资本市场里最热门的两件事:一是瑞幸咖啡造假,二是巴菲特割肉航空股,给了我这样的启示:

回到话题,今天给大家来分享一下CRO产业链。 背景:医保局的成立,集采下仿制药一夜之间沦为化工行业,一致性评价和创新药才是出路共同触发了CRO产业的预期。股价涨幅巨大,业绩上整体快速增长,形成了双击。

从布局来看,药明康德是个全产业链巨头,而康龙化成的赛道是临床前CRO,泰格医药是临床CRO,凯莱英是CMO/CDMO。 (一)临床前CRO赛道:康龙化成VS药明康德

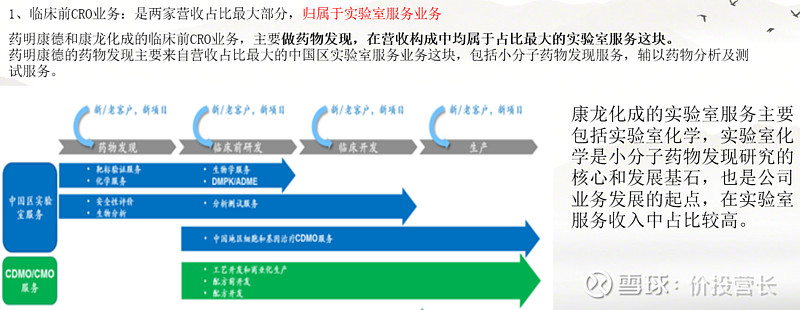

5、业绩对比:两家实验室服务业务毛利相当,康龙化成研发占比较低不论药明康德还是康龙化成,营收占比最大、毛利最高的都是实验室服务业务,即它们在临床前CRO这个赛道上的传统强项。(1)康龙化成:实验室服务收入占比60%+,毛利40.26%虽然公司在临床CRO和CMO两块上也有布局,有打通全产业链的野心,但这两块毕竟营收占比不高,而毛利率仅20%+,更不能和其他几个40%+的龙头不能比。

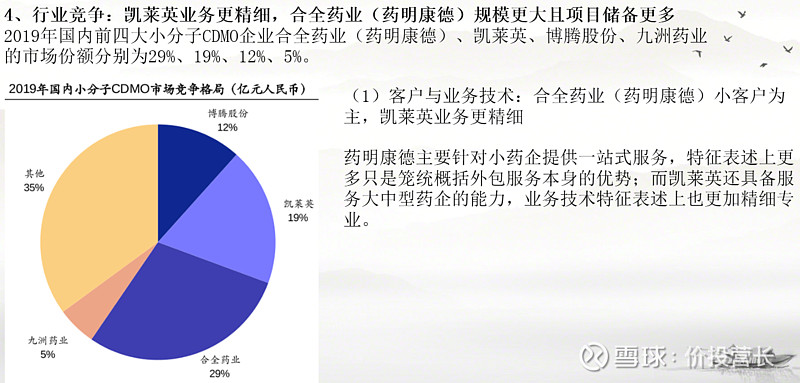

结论:康龙化成和药明康德都是临床前CRO这块细分领域深耕起步,和其他公司比它们是优秀的,但从规模、盈利能力、研发投入来看,药明康德更胜一筹。 (二)CMO/CDMO赛道:凯莱英VS合全药业(药明康德) 1、CMO/CDMO业务:药明康德孙公司合全药业承担,规模不小于凯莱英药明康德的CDMO业务主要由孙公司合全药业承担,合全药业于2019年3月从新三板摘牌,4月药明康德公告31亿元收购合全药业剩下14.29%股份,可以推算出当时合全药业估值为217亿,与当时的凯莱英总市值相当。 2、产业链:比CRO更商业化,CDMO比CMO更强调研发CDMO的商业化订单的金额与药品上市后的销售规模有关,如果药品销量好,订单数量可能是临床阶段订单的几倍到几十倍不等。 3、CMO或CDMO空间增速:3年内中国市场近百亿美元,增速近30%比全球快一倍预计2023年全球生产外包服务市场规模将达到518亿美元,年复合增长率为14.1%。中国生产外包服务市场规模2023年进一步达到85亿美元,年复合增长率为28.9%,是全球增速的两倍。

5、业绩对比:合全药业(药明康德)营收更大,但凯莱英毛利和研发投入更高(1)凯莱英:毛利率44.59%,盈利能力比合全药业(药明康德)更强根据财报,凯莱英2019年总营收24.6亿,扣非业绩5亿,同比增长32.94%,毛利率44.59%。 (2)合全药业(药明康德):营收37.52亿,CDMO/CMO业务规模比凯莱英更大。

(三)临床CRO赛道:药明康德VS泰格医药 1、临床CRO业务:泰格SMO(临床资源)和数统业务贡献主要利润,但大临床是真正核心业务;药明康德主要是临床试验CRO和SMO 泰格医药覆盖临床研究全产业链,产品分两块:临床研究相关咨询服务:是主要的利润来源,毛利率稳定,包括数理统计(嘉兴泰格承担)、SMO业务(杭州思默承担)持续快速增长。 数统业务增长较快的原因是因为在临床CRO服务中,除数统外,其它服务均受地域限制,本次疫情泰格在武汉区域主要是数统业务,影响也相对较小。 临床试验技术服务:是业务的真正核心,主要是I-IV期大临床业务(包括医学翻译注册,扣除BE,即生物等效性实验),逐渐走出2015年临床核查事件影响并恢复成长,因此未来重点主要还是大临床这块。

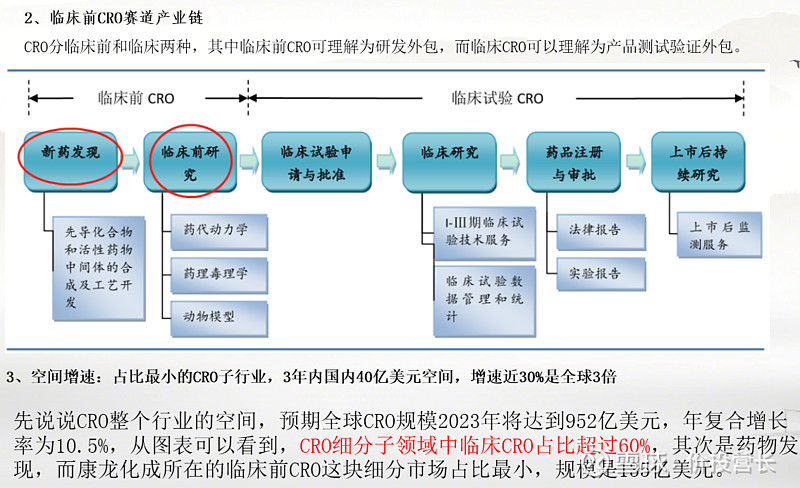

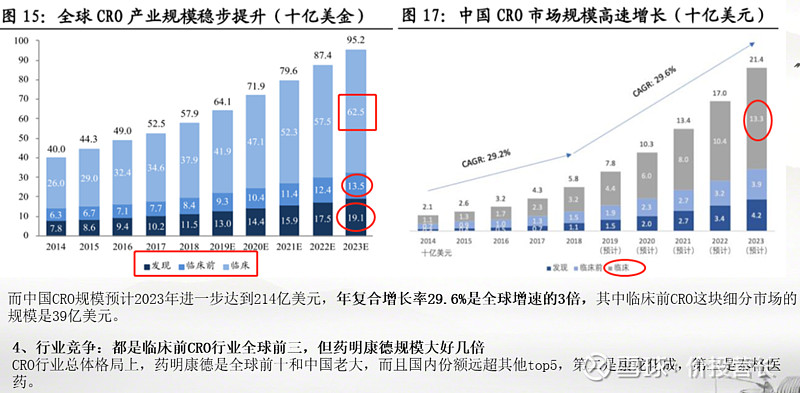

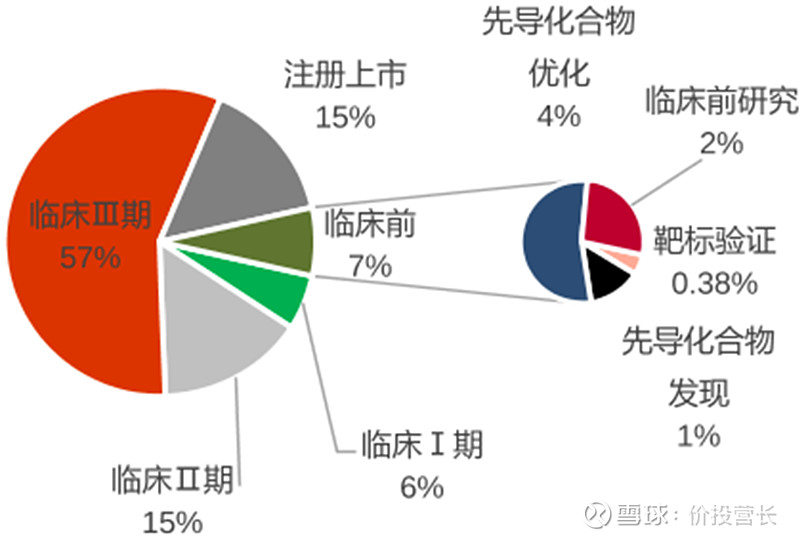

2、产业链:比临床前CRO含金量高,两家布局基本覆盖临床CRO全过程目前全球临床CRO市场占整个CRO市场的比重大约60%,渗透率大约45%,而在中国整体的市场比重超过30%。总体上CRO公司临床前比临床后技术含量高,更好赚钱。从费用占比也可以看出,临床阶段费用远高于临床前。

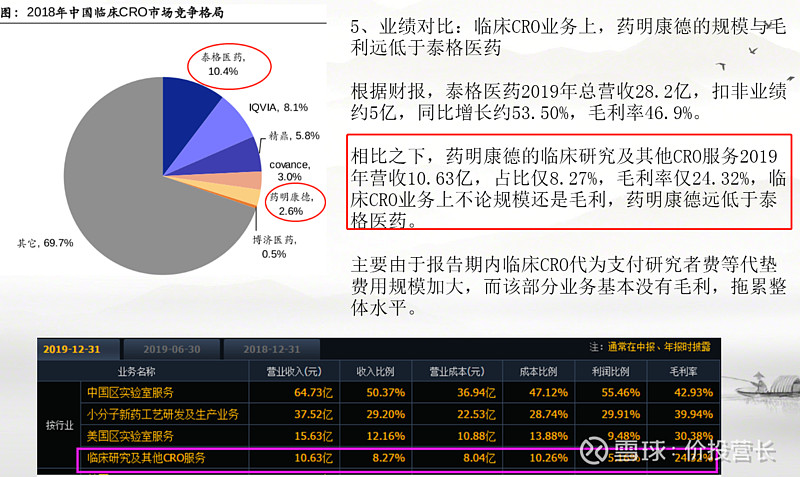

3、空间增速:占比最大的CRO子行业,3年内国内超百亿美元空间,增速近30%是全球的3倍,年复合增长率29.6%是全球增速的3倍,其中临床CRO这块细分市场的规模是133亿美元。 4、行业竞争:国内临床CRO泰格医药市占第一,规模是药明康德4倍我国临床CRO市场竞争格局较为分散,2018年top5企业占据29.8%的市场份额,剩余70.2%的份额皆为收入规模尚小的企业占据。其中泰格医药市占10.4%,药明康德市占2.6%。

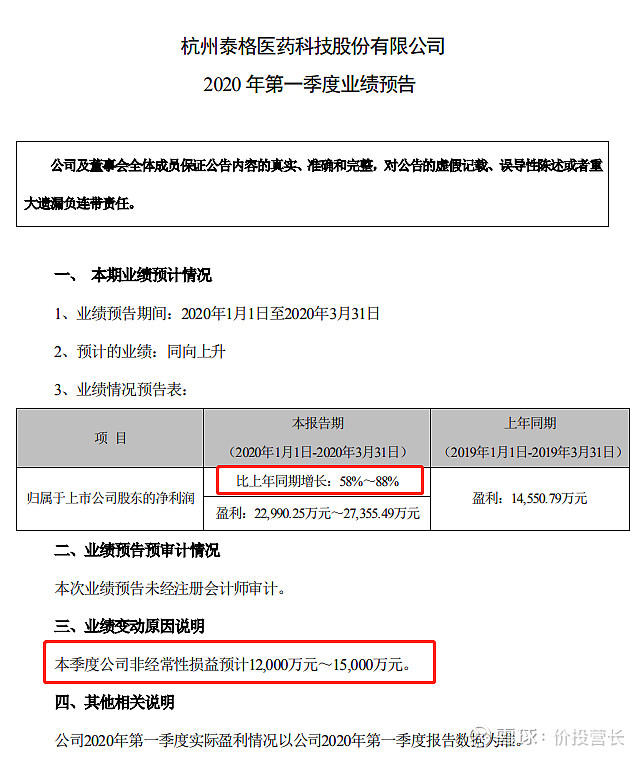

结论:临床CRO赛道上,药明康德无论是规模还是毛利,都远低于泰格医药,至少国内泰格医药鲜有像样对手,竞争环境良好。而临床CRO又是CRO行业价值占比最高、技术含量最高的子行业,泰格医药相当于卡位了肉多刺少的肥美领域,暂时算是独享盛宴。 总体来说,通过药明康德、凯莱英、康龙化成、泰格医药,我们给出以下结论:1、CRO产业整体都是很有前途的,行业增速接近30%左右,景气度很高。 2、这四大公司,业绩增长都很高,但估值也都相当贵,就看未来能否走的更远。 3、从进攻性上来说,泰格医药》凯莱英》康龙化成》药明康德。 4、从防守性上来说,药明康德是全产业链,防守能力强,但细分领域里的泰格医药、凯莱英、康龙化成的业绩要更好,弹性也更大。 CRO这条产业链值得长期去关注,是未来一条非常重要的赛道。这个产业里的还有昭衍新药,也值得关注。 不过,我个人更想选择的是泰格医药和凯莱英。风险在于一二季度的业绩可能受疫情的影响。 这不,泰格医药一季度出了业绩,看明天市场怎么看,我倾向于市场还是认可它,泰格的这种做法,未来会越做越大。

@今日话题 |

【本文地址】