| “真雷”?军用通信+雷达核心芯片供应商!产品已达国际先进水平,毛利率超88%... 国内唯一的相控雷达用高速高精度ADC/DAC厂商,主打射频芯片+电源管理芯片,并大力拓展微系统领域.... 海豚读次新(... | 您所在的位置:网站首页 › 良渚文化村玉鸟集图片 › “真雷”?军用通信+雷达核心芯片供应商!产品已达国际先进水平,毛利率超88%... 国内唯一的相控雷达用高速高精度ADC/DAC厂商,主打射频芯片+电源管理芯片,并大力拓展微系统领域.... 海豚读次新(... |

“真雷”?军用通信+雷达核心芯片供应商!产品已达国际先进水平,毛利率超88%... 国内唯一的相控雷达用高速高精度ADC/DAC厂商,主打射频芯片+电源管理芯片,并大力拓展微系统领域.... 海豚读次新(...

|

来源:雪球App,作者: 海豚音,(https://xueqiu.com/7754027870/211849211) 国内唯一的相控雷达用高速高精度ADC/DAC厂商,主打射频芯片+电源管理芯片,并大力拓展微系统领域.... 海豚读次新(全市场最深度的新股解读都在这里,客观中立不吹水,欢迎关注)

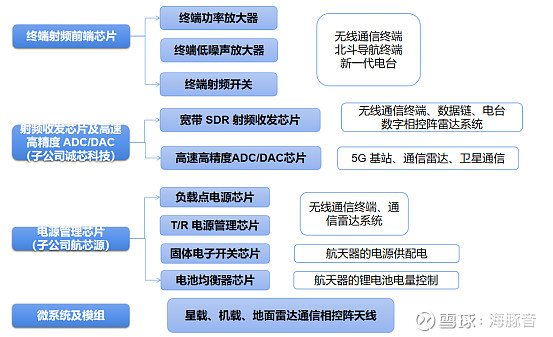

科创因为流动性问题破发股激增,1月份上市的10只科创新股有7只已破发,这其中不排除有不少是过度错杀的。今天我们要说的就是这么一只破发新股——臻镭科技,这票上市首日仅15分钟就迅速翻绿破发,不少人感叹股价如其名——真雷!从公司质地上不少人诟病的是这公司收入规模极低只有1.5亿,2020年刚实现爆发增长,2021年收入就放缓了,还有人质疑公司2018年底突然收购了诚芯科技、航芯源两家公司从而贡献了大部分业绩,不过值得注意的是这两家公司都是实控人旗下子公司,这种并表也属于正常操作,那么这只科创芯片股质地究竟如何?且看海豚今日为你深度剖析! 此前关于雷电微力剖析链接如下: 唯一实现量产的军用毫米波有源相控阵上市公司!多款产品刚刚定型,业绩正处于爆发增长... 国家重大装备核心芯片供应商!2019年起开始实现量产,客户主要为国防科工下属单位公司成立于2015年,为我国军用通信、雷达领域中射频芯片和电源管理芯片的核心供应商之一,为国家重大装备中的核心芯片供应商,主要产品有终端射频前端芯片、射频收发芯片及高速高精度 ADC/DAC、电源管理芯片、微系统及模组,并提供相关技术服务,公司产品及技术已广泛应用于无线通信 终端、通信雷达系统、宇航级电子系统供配电等军用领域,并逐步拓展至移动通信系统、 卫星互联网等民用领域。 主要业务如下图:

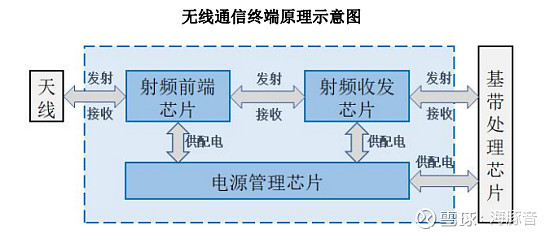

从收入结构看公司射频收发芯片及高速高精度 ADC/DAC芯片收入占比达四成左右,电源管理芯片收入占比在两成左右,技术服务因验收周期原因收入波动较大,2019、2020年收入占比分别为12%、29.8%,射频前端芯片收入占比较低,只有9%左右。 公司下游客户主要为军用领域的装备制造商,目前以国防科工下属单位居多。2018 年以前公司 处于技术积累和产品设计研发阶段,2019 年起主要产品定型并实现量产,2019、2020年分别实现收入0.55亿、1.52亿,利润上2019年公司实现扭亏为盈,2020年扣非利润为7296万。2018-2020年公司客户数量分别为10家、47家、104家,随着新增客户增多公司前五大客户收入占比已从2018年的90.7%逐年下降至2020年的51.4%。 实控人郁发新曾就职 于 UT 斯达康公司,目前担任浙江大学航空航天学院教授、 博士生导师,是国防科技卓越青年人才和国防科技创新 团队牵头人,担任国防科技 工业科学技术委员会电子领域专业组专家、装备发展部微电子专家组专家和军委科技委两个重点项目的首席科学家,研发了大量产量通信、导航、雷达所用的高性能射频模拟芯片,2019、2020年分别获得国防科技进步二等奖、军队科技进步一等奖。 公司毛利率水平较高超88%,远高于卓胜微52%、思瑞浦60%、振芯科技54%左右的毛利率水平,主要是因为公司产品在国产装备跨越式发展中起到重要作用,其芯片产品技术性能达到国内一流、国际先进水平,且进入壁垒较高。 可为无线通信终端提供天线到信号处理的完整解决方案,为某项目射频前段芯片+射频收发芯片独家供应商在无线通信终端中,公司研制的终端射频前端芯片、射频收发芯片及电源管理芯片可在终端设备中提供从天线到信号处理之间的完整解决方案。且公司为某无线通信终端项目终端射频前端芯片独家供应商、射频收发芯片独家供应商。

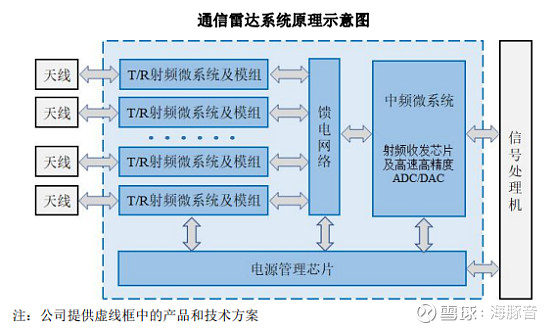

军用领域的无线通信终端主要涉及手持、背负、车载、机载等场景,依靠终端射频前端芯片实现专网通信。相比公网通信,专网通信更关注抗干扰、可靠性、安全性、高效性等因素,同时还需要应对高低温、振动冲击、 电磁干扰、高空等极端环境的考验 射频收发芯片和数模转换器(ADC/DAC)是 5G 通信、大数据中心、以太 网光互联,以及短距离互联通信等领域的必要组成部件,在军用领域用于相控阵雷达、无人机、电子侦察等 2019 年起公司射频收 发芯片及高速高精度 ADC/DAC 芯片实现定型及批量生产,因技术壁垒极高,公司该块业务毛利率超95%,目前可以满足民用的 LTE、特种行业应用的自组网、天通卫星通信等市场大部分需求,但对于更高的带宽要求,比如 5G 基站、一体化相控阵、 卫星互联网、电子侦察等领域还不能满足,此次募投项目公司拟投资1.88亿用于可编程射频信号处理芯片项目,主要用于满足民用的5G 通信、卫星互联网以及军用的于一体化数字相控阵 雷达等需求。 用于数字相控阵雷达的高性能 ADC/DAC长期处于国外禁运状态,公司为国内唯一高等采样率高速高精度ADC/DAC厂商在通信雷达系统中,公司研制的微系统及模组等产品是其重要组成部分,具体包括T/R 射频微系统及模组、馈电网络、中频微系统等

与传统的模拟相控阵雷达相比,新型的数字相控阵雷达在数字域进行相位合成,可实现大量波束同时处理与分发的能力,可实现多目标 实施探测和跟踪,甚至可根据任务规划实现多目标多点侦查、干扰、探测、通信 一体化实现。而数字相控阵雷达需要大量的高性能 ADC/DAC,但这类高性能 ADC/DAC 受限于瓦森纳协议管控国内市场长期处于供不应求状态。 公司的高等采样率高速高精度ADC/DAC主要应用于数 字相控阵雷达通信系统、5G基站等,性能与国外先进产品相当,目前国内没有同类产品。 微系统是通过集成工艺将多种功能各异的芯片集成在一块微型芯片上,具有 体积微小、功能齐全、性能优异、运行稳定的特点,主要用于高性能计算处理器、智能手机应用处理器、5G 手机毫米波天线模组、低轨卫星互联网等关键领域微系统及模组为高度定制化产品,目前国外还处于起步阶段,目前公司该块收入规模较小。此次募投项目公司拟投资1.26亿用于射频微系统研发及产业化项目,建设期3年。 主要竞争对手: 外资:亚德诺、德州仪器、思佳讯、马科姆、诺斯罗普-格鲁曼(NOC.N) 内资—— 终端射频前端芯片:卓胜微(射频前段芯片厂商,主要用于智能手机领域,下游客户有三星、 小米、华为、vivo、OPPO、联想、魅族、TCL 等) 射频收发芯片及高速 高精度ADC/DAC:振芯科技(围 绕北斗卫星导航应用的“元器件-终端-系统”产业链提供产品和服务)、思瑞浦 电源管理芯片:芯朋微、思瑞浦 微系统及模组:雷电微力 海豚结语: 卓胜微因为主打手机领域的射频前端芯片目前已过估值高速增长期因此拉低了估值,而臻雷主打的是军用射频芯片+电源管理芯片,且还具有微系统集成能力,产品技术处于国际领先,尤其是公司的雷达用ADC芯片技术壁垒极高,还被国外禁运,这点可能大多数没有发现其价值,公司预计2021年扣非利润为8000-9460万,同比增长9.65%-29.66%,参照霍莱沃、雷电微力等同业,破发后公司价值凸显,建议适当关注,当然目前公司规模偏小也具有一定不确定性,军工订单会有一定波动,比如新光光电上市后业绩变脸股价仍在不断阴跌,再比如上海瀚讯也在不断阴跌。 |

【本文地址】