| 腾讯广告业务 | 您所在的位置:网站首页 › 腾讯公司部门结构 › 腾讯广告业务 |

腾讯广告业务

|

来源:雪球App,作者: 小鸡怪兽,(https://xueqiu.com/9261781634/169719459) 嗨大家好,楼主回来啦,之前一个月太忙了,一直没有时间更新,现在终于可以继续写了。 因为腾讯是一家超级大的公司,所以我们后续会逐块的展开分析,之前我们分析了腾讯的对外股权投资(详见文末链接),今天我们来分析腾讯的广告业务。 腾讯体内共有6大事业群,其中广告业务线AMS位于企业发展事业群(CDG)体内。

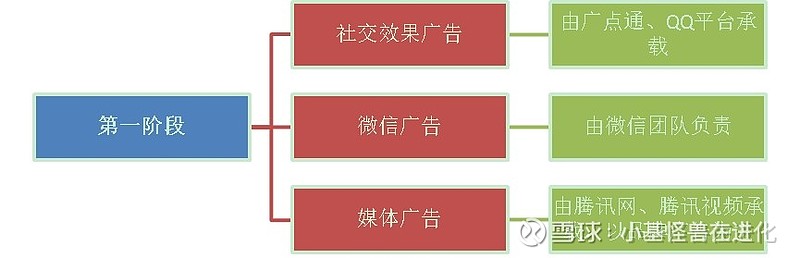

CDG事业群负责人是腾讯总裁刘炽平。该事业群是腾讯新业务孵化平台,曾经孵化了微信等产品,同时为各大业务提供战略和技术支持。还是国际业务的培育者和开拓者(Wechat,VOOV,JOOX,跨境购等)。同时,CDG还承担起了公司投资并购、品牌建设、战略规划等重任。 目前CDG事业群内最重要的有2条业务线,分别是广告营销和腾讯金融科技。 目前腾讯广告营销服务线(AMS)负责人为公司高级副总裁林璟骅。2020年6月19日,林璟骅(Davis lin)晋升为腾讯高级副总裁,2020年10月,进入总裁办(腾讯最高权力机构,目前共16人)。将林璟骅升职,说明腾讯广告在to B业务中的战略地位正在悄然升级,也有助于其开展工作,不然AMS在腾讯体内的地位太低了,这个我们在腾讯广告业务分析的下一篇文章中会讲到。 我们先来看下腾讯广告业务发展历程: 2012年,腾讯推出社交精准广告系统; 2013年,腾讯推出腾讯广告联盟; 2013年,成立腾讯社交广告营销中心(广点通); 2014年,腾讯推出视频广告; 2014年2月,广点通就牵手微信,开放微信公众号底部广告位; 2015年1月,微信开始广告变现,朋友圈广告上线; 2015年4月,微信广告与广点通合并为腾讯社交与效果广告部,原微信广告属于微信事业部; 2018年10月,原腾讯社交与效果广告部和原OMG广告部整合为“腾讯广告”即广告营销服务线(AMS)。 可以看到腾讯广告业务的发展可以分为3个阶段: 第一阶段,2012-2015年,腾讯内部流行赛马文化,这也影响到了广告业务的布局。当时腾讯内部广告业务主要划分为社交与效果广告、微信广告、媒体广告三大块,分别在几个不同的事业群内有独立的运营团队。 造成的弊端是:(1)部门之间缺少协调合作,广告资源无法实现有效连接、协调统一,影响广告投放效果;(2)广告资源显得混乱,客户选择不便;(3)各个广告部门KPI独立核算,存在不必要的内部竞争:各方虽然提供了不同的广告位资源,但分食的却是同一批客户的广告预算。

第二阶段,为了解决以上问题, 2015年4月腾讯将广点通(社交效果广告)与微信广告合并,一起归属到CDG事业群之下。 在此阶段腾讯内部有两个部门同时经营广告业务:OMG的网络媒体广告部和CDG的社交与效果广告部。一定程度上缓解了上述弊端,但老问题依然存在。

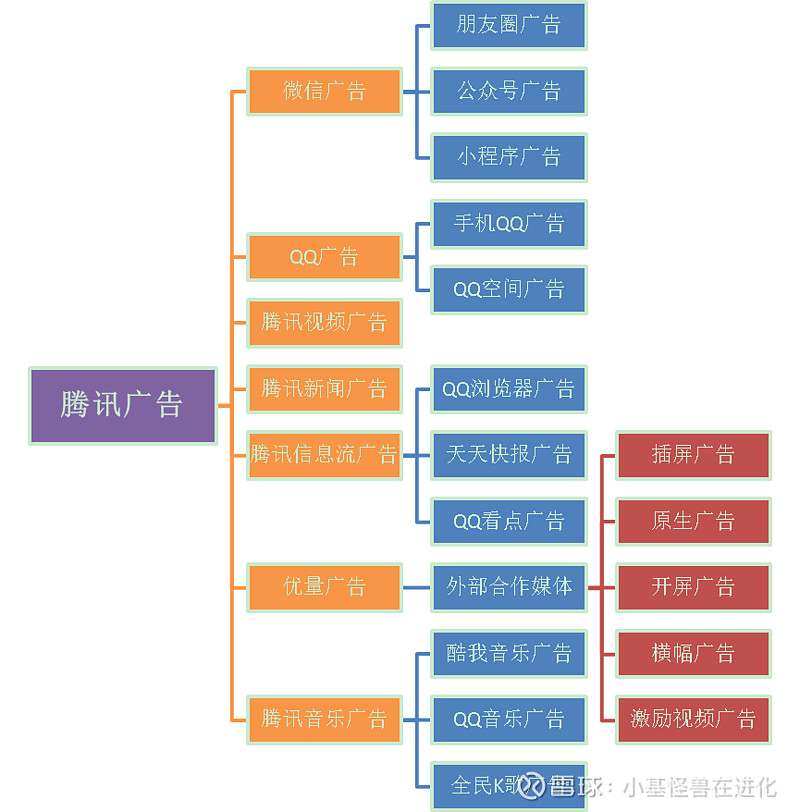

第三阶段,2018年9月,将OMG的网络媒体广告部与CDG的社交与效果广告部合并,共同组建新的广告营销服务线(AMS),至此,CDG已经集合了腾讯体系内所有的广告资源。 AMS可以理解为整个腾讯广告的中台,对内统一数据和服务,对外统一对接客户,实现“One Tencent“的目标。从此前以产品思维来划分广告业务改为如今以客户思维来引导广告投放。 下图为腾讯广告对外展示的广告位资源,用户可以自行在网上购买广告位实时投放,非常清晰方便:

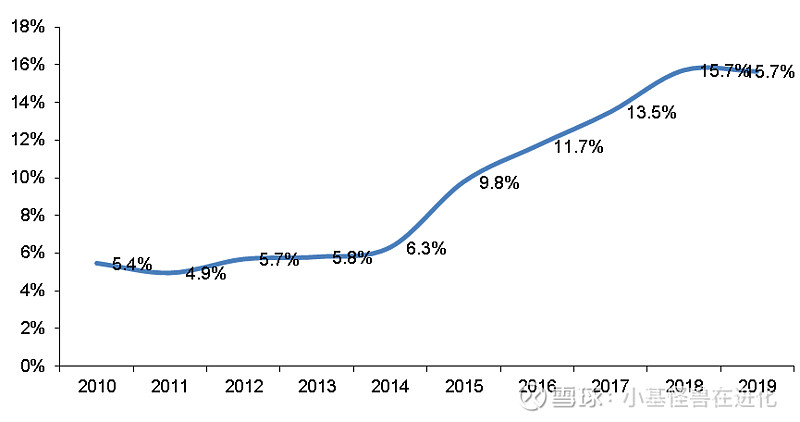

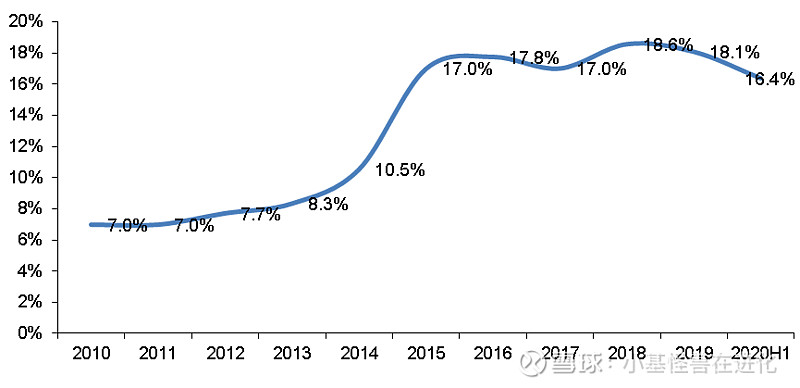

下面我们来分析腾讯这一系列针对广告业务团队的一系列整合所带来的影响。 首先来看对广告收入的影响: 2015年腾讯广告业务发生了两件事情:(1)组织架构调整,广点通与微信广告合并,归入CDG事业群;(2)微信推出第一条朋友圈广告。可以看到,2015年腾讯广告业务收入显著增长,无论是占腾讯体系收入的比重还是占全市场收入的比重都出现了显著的上升。 微信朋友圈广告属于社交广告,但在2015年之前腾讯没有将广告收入拆分为社交广告和媒体广告,所以我们这里不清楚组织架构调整和朋友圈广告的推出,哪一项对于广告业务的拉动更大。应该说两者对于腾讯广告业务的增长都有贡献,但推测朋友圈广告的推出贡献更大一些,因为对于广告业务总收入的增长来说,关键还是看对于体内流量的变现效率提升。 作为对比可以看下,2018年9月的组织架构调整之后,腾讯所有的广告资源统一至AMS之下,但是本次调整在收入端还没有体现出显著的效果,2019-2020H1,公司的广告业务收入无论是占公司总收入的比重,还是占整个互联网广告市场的比重均持平。 所以我们最终可以得出结论:腾讯内部广告组织架构的调整(主要是业务线的合并),对于广告总收入的影响相对有限。腾讯广告总收入的增长,主要还是靠挖掘体内新的广告流量的变现来实现。 图:腾讯广告收入占中国互联网广告市场比重

图:腾讯广告业务收入占腾讯总收入的比重

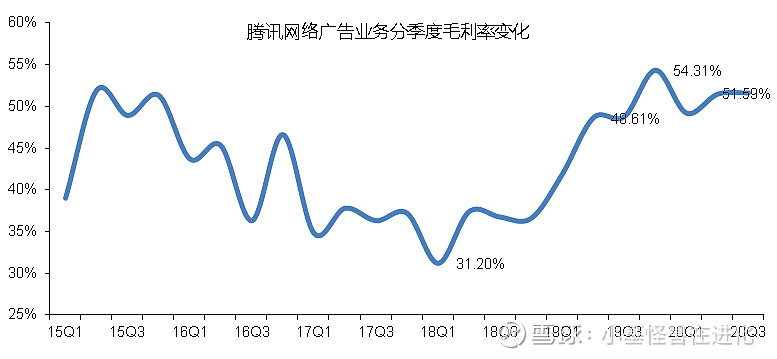

再来看广告业务内部整合对于业务毛利率的影响: 2018年的组织架构调整依然产生了一定的积极影响,腾讯广告业务毛利率自2018年调整以来显著改善,从2018年的36%提升至2020H1的50%,推测是由于所有的广告资源都统一归到了AMS事业线内,减少了内部竞争,统一对外定价,提高了议价权所致。 至于2015年架构调整之后,腾讯广告业务毛利率反而下滑,推测是因为而当时腾讯体内的广告分属两个事业群,同期微信朋友圈广告的推出增加了广告总产能,一方面彼此竞争降低了腾讯体系整体广告对外的售价所致。另一方面,初期大量释放的朋友圈和微信公众号等产能不能完全满载,所以也会降低整体的毛利率。参考分众传媒,每一轮点位扩张之后毛利率都会有所下滑,后期随着点位优化和广告位加载率的提升,毛利率也会逐步回升。

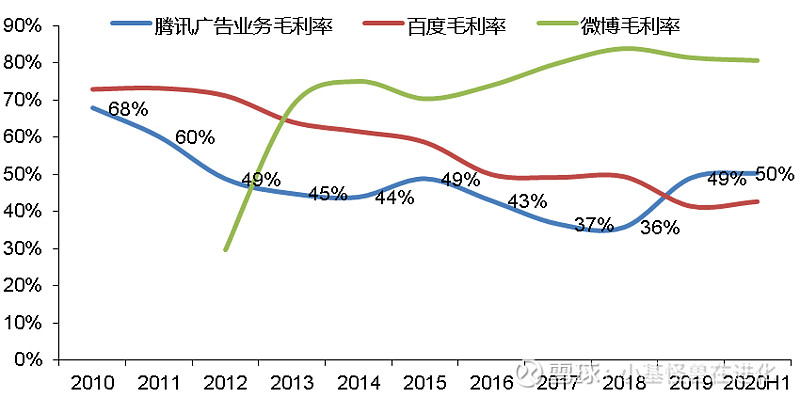

当然2018年腾讯广告毛利率的提升也有可能是行业统一涨价,因为行业的买量成本一直在增加。所以我们这里对比了另外两家广告大厂百度和微博的毛利率变化,可以看出2019、2020H1广告业务毛利率只有腾讯出现了明显的上升,而微博和百度反而出现了下滑,所以可以证明腾讯内部整合AMS对于广告业务毛利率产生了积极的影响。 图:腾讯、百度、微博毛利率变化

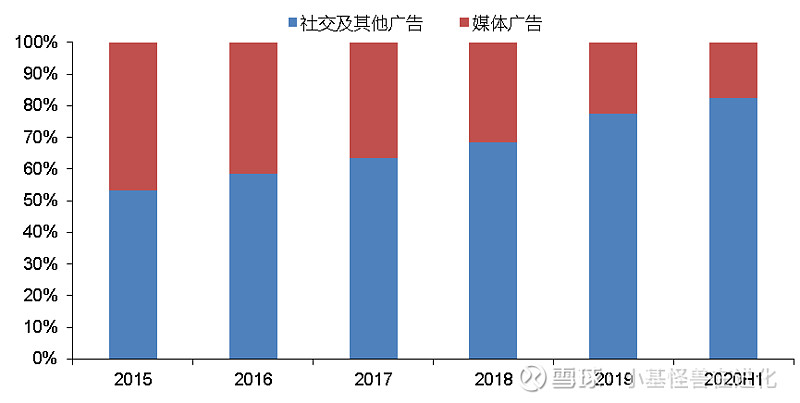

另外,毛利率的改善应该与广告业务结构的变化关系不大。从收入结构上看,自2015年以来,腾讯社交和其他广告占比越来越高,媒体广告占比不断下降,但是其毛利率依然是波动的。 图:腾讯广告收入结构

同时,随着小程序广告和视频号广告潜力的释放,整体看好腾讯广告业务的发展前景。 目前腾讯对于小程序内的交易GMV仅收取0.6%的微信支付的手续费,并不收取其他的交易佣金,整体的变现就是靠广告。因为无论是广告还是收取佣金,根本上都是平台和商家之间进行分润,而广告是比收取佣金更加高效率的商业化方式。若收取佣金,则对每一元的GMV背后所有商家和用户而言都是平等的,但这样就无法识别出那些付费能力更强的交易类别了,这是效率很低的分润方式。而广告可以把那些利润更高的交易类别筛选出来(因为利润更高的交易更加愿意投广告,并且出的广告费也越高),让平台可以更加有效的参与交易分润。 这个可以参考游戏,最初所有的游戏都是付费才能买,无论是买点卡还是直接买游戏CD,后来发现用免费玩游戏+付费买游戏道具的方式能够更加有效的实现商业变现,这是类似的道理。 2020年微信小程序GMV达到1.6万亿,预计2021年小程序的GMV会达到2-3万亿,GMV的强劲增长会推动小程序广告价值的持续提升。参考阿里、拼多多的电商货币化率都在3%+,就算微信广告的货币化率仅有1%,也会每年贡献超过200亿元的广告收入,而且依然在保持高速增长,潜力巨大。 同时,微信视频号当前(2021年1月)DAU已经突破4亿,现在每日用户时长还不到20分钟,但是随着优质内容的不断导入,预计DAU和每日用户时长将在2021、2022年迎来持续的提升。参考微信公众号,凭借微信公众号的推出,腾讯成为了国内最大的图文内容分发平台,当前公众号广告每年给腾讯贡献的广告收入预估在60亿元之间(不精确,仅为预估),而且依然在保持增长。而短视频作为新的内容传播方式,其能够释放的广告潜力预计将远大于此,这一块预计将从2022开始释放广告收益。 最终结论: (1)腾讯内部广告业务线的整合,主要影响的是毛利率,主要是内部协调统一之后减少了不必要的竞争,而在成本固定的情况下即使只是小幅的涨价带来的都是利润。而腾讯广告总收入的增长,主要依靠对于体内流量资源的进一步挖掘(增加广告产能),看好小程序和视频号对于腾讯广告收入带来显著提升。 (2)考虑到腾讯体系巨大的流量潜力,我们预计未来3年(尤其是在21、22年)腾讯的广告业务收入依然会保持一个相对较快的发展速度(20-30%)。同时,预计广告业务占腾讯总收入的比重,会从当前18%提升到25%左右,整体看好该业务的发展前景。 OK,虽然腾讯体系坐拥国内互联网领域最大的流量资源,但是过去几年其广告业务的发展整体来看还是低于公司内部和市场的预期,下一篇文章就来分析,限制腾讯广告业务潜力释放的主要原因。 大家有任何不同的观点都欢迎留言交流! 广告业务第二篇:腾讯广告业务——制约腾讯广告商业化变现的因素是什么? 腾讯对外股权投资分析系列4篇: 第一篇:为什么要做对外投资? 第二篇:对外投资的钱从哪里来?用到哪去? 第三篇:对腾讯报表利润和估值的影响; 第四篇:腾讯对外投资总结 $腾讯控股(00700)$ 原创不易,还请多多支持,喜欢请点赞,有钱欢迎打赏! |

【本文地址】