| 除权除息制度是中国A股过去10年不涨的重要原因(补充版) A股的真假分红,将近半年的时间,我已经弄清楚,这篇文章属于弄清楚之前的一个研究过程。感兴趣的,可以看我的最终结论《 A股... | 您所在的位置:网站首页 › 股票派息是赚钱了吗 › 除权除息制度是中国A股过去10年不涨的重要原因(补充版) A股的真假分红,将近半年的时间,我已经弄清楚,这篇文章属于弄清楚之前的一个研究过程。感兴趣的,可以看我的最终结论《 A股... |

除权除息制度是中国A股过去10年不涨的重要原因(补充版) A股的真假分红,将近半年的时间,我已经弄清楚,这篇文章属于弄清楚之前的一个研究过程。感兴趣的,可以看我的最终结论《 A股...

|

来源:雪球App,作者: xcbeloved,(https://xueqiu.com/4903237089/230965566) A股的真假分红,将近半年的时间,我已经弄清楚,这篇文章属于弄清楚之前的一个研究过程。感兴趣的,可以看我的最终结论《 A股的假分红,是记账方式导致的一场误会》。 除权除息制度是中国A股过去10年不涨的重要原因,这个毫不夸张。如果除权除息制度不被及时废除,今后10年、20年甚至100年,中国股市也不会有好转的迹象。(整篇文章是对2012年5月18日,证监会投资者保护局对投资者关注问题的答复,进行的反驳。反驳的过程中讨论了分红的定义,持仓成本总额下降与股票回购的关系,股票回购与分红蒸发的关系,分红蒸发与零和博弈的关系,分红蒸发与A股不涨的关系。) 在作进一步论述之前,我要先给分红一个准确的定义。我看了之前,‘证监会投资者保护局’对投资者关注问题的答复,我认为‘证监会投资者保护局’对分红的定义是错误的。 ‘证监会投资者保护局’的答复是:“上市公司分红,本身是一种财富转移,而不是财富创造,因此投资者在获得红利的同时股价(持仓成本价或最初购买价)出现下调是完全正常的”。错了。上市公司分红的本质,是利润的分配,是对股东的回馈,是所有权的转移。除权除息价发生下调是正常的(详细解释见下四段),但是投资者的持仓成本价发生下调就是不正常的。 我直接引用‘证监会投资者保护局’的答复,解释除权除息价发生下调的原因,这个我是认可的。之所以引用对方的回答,是因为对方回答的比较专业,我担心其他人不知道这个问题的答案,避免花过多的时间进行无意义的辩论。我真正想聚焦的问题是,对分红的定义,以及不能对持仓成本价进行下调的原因。持仓成本价和除权除息价完全是两个不同的概念。 ‘证监会投资者保护局’对除权除息价下调的解释如下:“上市公司分红一般有送股分红和现金分红两种。当上市公司送股分红时需要对股价进行除权,现金分红时需要对股价进行除息。分红对象为权益登记日持有上市公司股票的股东。沪深证券交易所在除权除息日开市前,以该股前日收盘价为基准计算出该股除权除息价,作为该股当日开盘的参考价。 实行除权除息制度,是基于市场公平原则。除权除息日前后股票内含有的股东权益是不同的,从除权除息日起,新持有分红公司股票的股东不享有上次的分红权利。上市公司分红后,其每股股票所代表的理论价值有所减少,这一变化应当体现在股票价格变动中。目前沪深证券交易所有关除权除息制度统筹考虑了除权除息后买入该公司股票的投资者利益,这是对投资者利益的保护,而不是侵犯。 同时,除权除息所形成的价格只是作为除权除息日当天该股开盘的参考价,如果投资者看好该股,委托价高于除权除息价,经集合竞价产生的实际开盘价就会高于除权除息价,反之亦然。除权除息日市场的实际交易股票价格则由股票内在价值和买卖双方的供求等多种因素决定的,因此就会出现“填权”、“填息”和“贴权”、“贴息”的情况。可见,除权除息价并不一定就是投资者当日实际买卖该股的价格,因此不会影响投资者的收益。” 看完‘证监会投资者保护局’对除权除息价发生下调的答复,我们开始聚焦核心问题——分红的定义。它直接决定公司的总资产和总价值是否发生了变化。如果没有变化就意味着不用计算除权除息价,如果变化了,才需要计算除权除息价。 上市公司分红的本质,是利润的分配,是对股东的回馈,是所有权的转移。上市公司创造了利润,一部分用于偿债,一部分用于再投资,剩下的部分用于回报股东。公司分红,分配的不是财富,而是利润。分红的金额一般不超过当年的净利润,也就是分红率不超过100%。财富是指公司从创立以来到现在的资产总和,财富的分配一般是公司解散之后,才需要对公司的资产进行分配;利润是指公司从年初到年末增加的资产,利润的分配直接决定了股东的投资回报率。财富的分配表示公司不再存在,利润的分配表示公司以后还存在。财富的转移不同于财富的分配,区别在于所有权是否发生了变化。 财富的转移是指财富的位置从A到B的变化,方向是双向的,所有权没有发生变化。财富可以从上市公司的A办公室转移到B办公室,也可以相反。但是不管在A办公室还是在B办公室,财富都属于上市公司,财富的转移是指在内部的变化,也就是说财富仍然属于上市公司,也就是说公司的总资产和总价值没有发生变化,那么就不需要除权除息了。这明显是与事实不符的。 但是,利润的分配是指利润的位置从A到B的变化,方向是单向的,不能从B到A,利润的所有权发生了变化。利润从上市公司转移到股东之前,利润的所有权属于上市公司;利润从上市公司转移到股东之后,利润的所有权属于股东。利润的所有权发生了变化。因为有了所有权的变化,导致上市公司的总资产总价值发生了变化,所以才需要除权除息。这才符合事实。 因此,既然所有权发生了变化,那么分红就不是指财富的转移,而是指公司把利润的一部分送给了股东,作为对股东的回报。那么就不应该对投资者的持仓成本价进行下调。 说完了对分红的定义。现在我们假设投资者持仓成本价下调是合理的,反向推理一下会出现什么结果。 投资者的持仓成本价A表示什么意思?下调又意味着什么? 公司融资或借债的方式有两种,一种是债权融资,一种是股权融资。区别是:债权融资,公司需要给利息;股权融资,公司不需要给利息。公司上市的本质,就是用股权借债,该股权可以在交易所自由交易和流通。 持仓成本价A就是投资者借给公司的钱,持仓成本价A与公司的实际发行价B(公司实际借款金额)相比,可能溢价,也可能折价。但不管溢价还是折价,都不影响投资者买入时的盈亏。当A=B时,表示投资者按照发行价购买了公司的股票,相当于投资者直接把钱借给了公司,投资者是最初的直接出借人C(C表示按发行价买的人);当A>B时,表示投资者从C处溢价买了过来,因为公司的发行价B不会发生改变,所以溢价部分被C赚了。当AA。溢价部分就是投资者赚的钱。投资者虽然没有分到红,但是投资者在公司估值的提升过程中得到了回报。 所以,公司的利润要么用来分红回报股东,要么用于提升公司估值。 持仓成本价A下调又意味着什么?下调就表示投资者卖出换了现金。持仓成本价A下调为零时,表示投资者全部卖出,如果得到的现金和A一样时,表示投资者以成本价卖出。同样,A下调一部分,表示部分卖出了,下调的金额等于得到的现金时,表示以成本价卖出。分红之后,持仓成本价下调的金额和分红相同,就表示投资者以成本价卖给了公司。(多说一句,从这个意义上讲,这个以成本价进行的交易对账面上赚钱的投资者不利,对账面上亏钱的有利,对不亏不赚的不影响。)

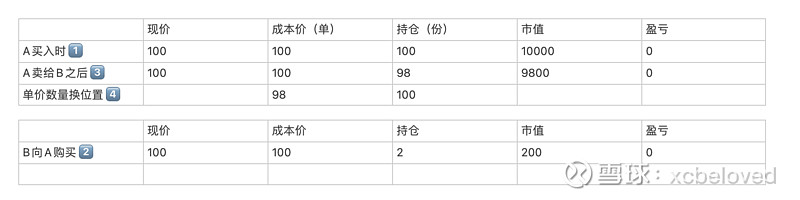

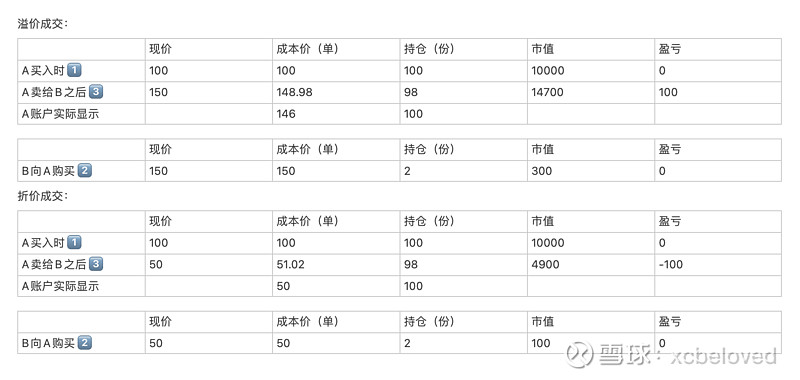

我先对这个表格做一个解释,A代表投资者,B代表公司。我这里的持仓成本价A是指的表格中的成本总额,成本总额=成本价(单)*持仓(份)。A先在市场中以100元的价格购买了100份,市值10000元,此时盈亏为0。之后,B以现价100元向A买了2份,市值200元,此时B也是盈亏为0。A卖出之后,还剩98份,现价100元,所以市值9800元。因为A以成本价卖出的,所以卖出之后仍然盈亏为0,也就是成本总额等于市值9800元,那A的成本价(单)就应该是100元。 但是现实中,我们看到自己账户在分红之后,成本价(单)下调了,但是持仓数量并没有发生变化,就以为自己没有卖出股票,这个是不对的。不要被持仓数量麻痹,因为成本总额上调就意味着您用现金换了股票,下调就意味着您用股票换了现金。这个没关系,应该关注的是成本总额的变化。 这个表格中成本总额下降200元,得到的现金也是200元,所以是以A的成本价100元成交,等价成交。如果A下降的总额是200元,得到的现金是300元,说明A赚了100元,溢价成交;如果A下降的总额是200元,得到的现金是100元,说明A亏了100元,折价成交。溢价和折价交易导致的成本总额变化过程,看下图,大家可以自己演算一下卖出100份,成本价(单)会出现怎样的变化。如果A得到的现金刚好是下降的总额的1.1倍左右,那可能是还没有扣除10%的股息红利税。扣除之后,如果等于下降的总额,就说明A是以成本价卖出的。(您可以查看一下自己的账户)

因此,持仓成本总额下调就意味着,投资者与公司之间是交易关系,而不是分红。这种交易不能理解为还钱,因为公司的钱就是股东的钱,没有拿自己的钱还自己的说法。公司向投资者购买股票,叫做股票回购。但是,持仓成本总额下调之后,流通股的数量并没有减少,所以公司并没有买到股票。公司花了钱,没有买到股票,只能说明公司的分红被蒸发了。 换一句话说,除权除息对投资者持仓成本总额造成的变化,和投资者自己卖出股票对持仓成本总额造成的变化是一样的,分红的现金和投资者用股票换的现金也是一样的。也就意味着分红的现金本质是投资者用自己股票换的现金,也就意味着分红在事实上已经被蒸发了。 为什么说公司花了钱,没有买到股票呢?原因就是,分红之后错误地调了成本单价,而不是持仓数量。 试想一下,如果成本单价保持不变,下调的是持仓数量。那么,公司就像投资者一样,手里也有了一个股票账户。如果股息率是2%,那么每一次分红,公司的股票账户,就会增加2%的股票数量,把这2%的股票注销之后,市场就会减少2%的股票数量。公司市值不变,股票发行数量减少2%,每份股票代表的价值,就会增加2%,从100元变为102元。增加的2元相当于是,公司给投资者的分红。 当然,真正的股票回购,应当是在股票价格,确实被低估的情况下,按照市场价格去回购股票,而不是强行的按照投资者的成本价去回购股票。这样的回购,才是保护投资者利益的正确方式。 反过来说,如果公司股价,没有被低估,就应当把利润的一部分,以现金的方式分配给股东,让股东自己去寻找,那个股价被低估的投资机会。并且现金分红之后,不应该,再从投资者的成本总额里面扣除,否则就又回到股票回购的老路上了。 也就是说,投资者持仓成本总额下调,意味着公司分红被蒸发了。换句话说,公司没有能把这部分利润用于再投资,扩大生产,增加公司估值,也没有把分红送给股东。从这个层面讲,反倒是分红少的公司,蒸发的利润少一些。 在除权除息制度下——从投资者的持仓成本总额里面扣除分红金额,分红金额越多,蒸发的利润就越多,整个市场就越无限接近于零和博弈。 这是我们反向推理的结果,反过来说,从投资者的持仓成本总额里面扣除分红金额,就是不合理的。 其次,我们看一下‘证监会投资者保护局’举的例子。为什么是错误的? ‘证监会投资者保护局’说:“例如,某上市公司股本1亿股,每股市价20元,每股盈利2元。若公司以未分配利润向全体股东按每1股送1股的比例分红,则分红后企业的理论价值没有发生任何变化,但总股本增加到2亿股,也就是说送股后的2股相当于此前的1股所代表的企业价值,每股盈利变为1元,其市价应除权,相应调整为10元。如果公司每股发放1元的现金红利,那么实施现金红利后,每股实际价值减少1元,其市价应除息,相应调整为19元。” 首先,公司总市值20亿,每股20元,总共1亿股。现在每1股送1股,股本变为2亿股,每股变10元,总市值还是20亿。这件事和分红无关,和公司的利润也没有关系,这就是一个拆股行为,1拆2。就如同整钱换零钱,一张20元的换成2张10元的。拆股是指将一股面额较高的股票交换成数股面额较低的股票的行为,它不属于股利。拆股可以发生在任何时间,与公司分红无关。字面意思是按每1股送1股的比例分红,实际上不管是之前的1亿股,还是现在的2亿股,都属于公司,所有权没有发生变化,公司的总资产总价值没有发生变化。也就不需要除权除息。 如果说,公司确实要改变所有权,要把未分配利润的所有权转移给股东,也可以,前提是未分配利润有20亿,因为送1股是20元,送1亿股就是20亿。这显然不太现实,总市值才20亿,未分配利润20亿,相当于把公司瓜分了,因为每股盈利2元,分红率就是1000%(20/2=10)。那假设每10股送1股,就是1股送0.1股,每一股送2元,一共送1亿股就是2亿元。未分配利润是2亿元,这个是可以的,和当年的利润金额相同,分红率就是100%(2/2=1)。未分配利润2亿的所有权以股票的形式转移给了股东,需要从公司账上剔除2亿,股东的资产由1亿股20元变成1.1亿股20元,会出现散股或零股。题外话:以股票的方式分红的缺点,一是,股份数的增加会稀释股东权益,二是,得到分红之后的股东有卖出变现的压力。所以这种分红方式对股东不利,导致这种分红方式事实上很少发生。 接着说后面部分,如果公司每股发放1元的现金红利,发放1亿股,发放的未分配利润金额为1亿元。如果这1亿元的所有权转移给股东,可以下调除权除息价至19元,但是不能下调股东的持仓成本价,这个前面说过,就不再赘述。 最后,‘证监会投资者保护局’说:“此外,从境外证券市场情况看,纽约证券交易所、东京证券交易所和香港证券交易所等均对上市公司分红后的股价(股权登记日当天收盘价)作除权除息处理,其处理方式与沪深交易所相同,即除息价=前收盘价-每股现金红利,除权价=前收盘价÷(1+每股送股率)。” 我的反驳是,这个回复既有对的地方,也有不对的地方。对的地方是因为这个回复只解释了除权除息价下调的合理性。不对的地方是因为,这个回复没有解释三大交易所是否对投资者的持仓成本价进行下调,或者这个回复暗示了三大交易所也对投资者的持仓成本价进行下调。而事实上是,三大交易所只下调前者(除权除息价),没下调后者(持仓成本价)。而中国A股是二者都下调了。所以三大交易所没有对投资者造成伤害,但是A股对投资者造成了伤害。当然,这也是中国A股过去10年不涨的重要原因 认真分析之后你会发现,‘证监会投资者保护局’之所以会出现错误,是因为他弄错了分红的定义,以及没有意识到除权除息对投资者持仓成本价的下调。或者说,即使意识到了。但是错误的把股东和企业看成了一个整体,把持仓成本价下调理解成了,对这个整体进行资产平衡的手段,以符合‘证监会投资者保护局’对分红的定义——财富转移,而不是财富创造。持仓成本价下调本质上是一种交易行为,公司用分红购买了投资者的股票。由于这种股票回购没有减少流通股数量,所以上市公司分红的那部利润,变成了事实上的利润蒸发生。 之所以说除权除息制度是中国A股过去10年不涨的重要原因,是因为每一次分红就是一次对利润的蒸发行为,所以除权除息就像一把镰刀,每一次除权除息就相当于对股市割一刀,分红越多,除权除息就越多,割的力度就越大。股市就像高速公路中间的绿化带一样,每年长的越高,割的越长,高度永远是那么高。过去10年是中国经济增长最快的10年,然而这种增长一点儿都没有反映到股市上,就是因为除权除息制度的存在。整个股市就是在左右手互搏,一方面上市公司努力增加利润推动股市上涨,另一方面除权除息制度每年定期消减掉上涨的幅度。不要说10年,只要这个除权除息制度一直存在,20年、30年甚至100年,股市都会像绿化带一样,永远那么高,不惊不喜。这难道不是导致中国A股过去10年不涨的重要原因吗? 资金是股市的血液。每一次利润的创造,就伴随着一次利润的蒸发。上市公司赚钱越多,分红越多,除权除息越厉害,对股市的抽血就越多。整个股市每年被抽掉这么多血,哪里来健康成长的营养。亲,请不要抽我的血,我宁愿上市公司不分红,拿去继续发展企业,做大做强。因为抽血还要缴税的。红利税或者叫股息税,本质是赚了钱有了收益之后,即收到的钱超过投入的钱,这之间的差额才叫红利,才能收取红利税。由于除权除息制度(对持仓成本价的下调)的存在,哪里有差额呢?我的钱从持仓市值变成股息分红现金,总金额不变,钱只是从左手换到了右手。如果真要给这种税起一个名字,应该叫做转换税或者提现税。 中国1.89亿股民,4000多家上市公司,每年几千甚至上万亿的股息现金分红(2021年A股现金分红超1.5万亿)。因为除权除息制度的存在,股民没有得到任何好处,还不得不上缴转换税或者提现税。股民对上市公司哪里还有感激之情,哪里还关心上市公司事实上发展的好坏。股东缺动力,投资缺逻辑,股市缺营养。股市有疾,疾在制度。在除权除息制度废除之前,求求您,上市公司不要分红,发展自己,做大做强。这才是保护股东利益的最好方式,也是股东的最明智选择。 但是,失去的已经失去,展望未来才是方向和希望所在。除权除息导致投资者持仓成本价下调,持仓成本价下调导致上市公司利润的蒸发,利润的蒸发导致这个市场无限接近于零和博弈。2021年中国A股的市值是91.2万亿,分红超过1.5万亿。也就是说,修改这个制度之后,中国可以每年释放1.5万亿资金,10年至少可以释放超15万亿元资金,由于复利效应,这对整个国家的经济帮助是无可估量的。每一个股民每年至少提高1.64%的投资回报率,100万就是1.64万,10万就是1640元。当然您所投资的公司股息率越高,提高的幅度越大。 所以,我们要求尽早修改除权除息制度,还原投资的本质,发挥股市在资源配置中的效用,提高全体中国股民的投资回报率。 为了您的利益和整个国家的利益!望讨论,望普及,望转发! |

【本文地址】