| A股中小盘的投资逻辑 大小盘风格具有周期性,预期 中小盘 否极泰来在赛道白马的火热盛行几年后, 中小盘 有了明显的强势趋势,有必要回顾下大小盘... | 您所在的位置:网站首页 › 股票在哪看大盘还是小盘啊 › A股中小盘的投资逻辑 大小盘风格具有周期性,预期 中小盘 否极泰来在赛道白马的火热盛行几年后, 中小盘 有了明显的强势趋势,有必要回顾下大小盘... |

A股中小盘的投资逻辑 大小盘风格具有周期性,预期 中小盘 否极泰来在赛道白马的火热盛行几年后, 中小盘 有了明显的强势趋势,有必要回顾下大小盘...

|

来源:雪球App,作者: 量子复利王岩,(https://xueqiu.com/9752824777/245162372) 大小盘风格具有周期性,预期中小盘否极泰来 在赛道白马的火热盛行几年后,中小盘有了明显的强势趋势,有必要回顾下大小盘周期的历史。大小盘周期的存在很容易看到,在A股和美股都存在这样的现象。

我们先看一下A股的这张图,分别以中证 100 和国证 2000 作为大盘股和小盘股的代表,用国证 2000/中证 100作为相对强弱的指标,能够明显地看出来,A股的大小盘风格,存在明显的轮动特征和周期特征。在 2012 年后,这三段的走势非常明显, 2012 年 12 月至 2016 年 12 月的小盘走得比较强,赚钱效应很好,这段时间做股票的朋友都知道,发生了14和15年的大牛市,小盘股的整体表现非常好。2016 年 12 月至 2021 年 2 月的大盘走得比较强,就是这轮典型的大盘成长股和白马龙头的大牛市。2021 年 2 月至今的又是小盘股走得比较强。从历史上看,这种趋势往往能够延续数年的时间才会反转。未来如果有牛市的话,我倾向认为中小盘的表现会相对更好。 下面再看一下美股的情况,从美股近40年历史看,同样存在类似的大小盘风格周期现象。

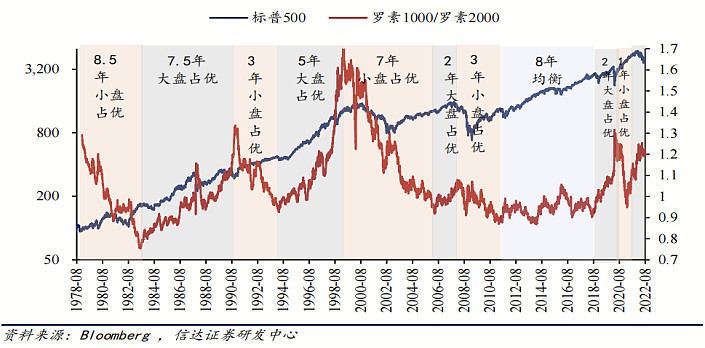

美股的市场制度更成熟,机构化水平更高,但这个周期现象在美股同样存在,而且大小盘指数之间往往能够维持在一个比较合理的比例区间,就是上面图中的红线,基本上是在0.8到1.6这样一个区间内波动的。 在美股牛市中,有时候大盘更强势些,有时候小盘更强势些。但在大级别熊市中,持续时间是年度级别或者调整幅度30%以上,小盘的相对表现更好。比如 经济衰退的1981 年到1982 年 8 月、互联网泡沫的2000 年 9 月到2002 年 10月、金融危机的2007 年 11 月到2009 年 3 月、新冠疫情的2020 年 2 月中旬到3 月,市场中基本是小盘表现相对更好些,其实在A股也时有这样的现象。 盘点中小盘背后的基础投资逻辑 从上面A股和美股大小盘风格周期表现可以看出,两种风格的生命力都很强盛,说明他们背后必然都有着很强的投资逻辑才导致了在不同时期各占上风,下面从业绩表现、成长风格、股价弹性、流动性资金面、研究覆盖、标签题材这几个方面看一下A股的大盘股和小盘股的投资逻辑。

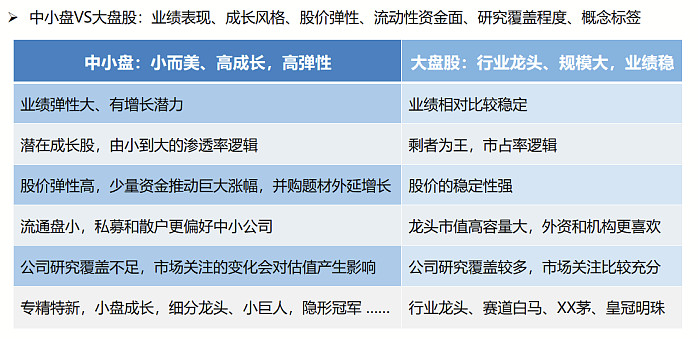

中小盘的核心逻辑,小而美,高成长,高弹性。大盘的核心逻辑,行业龙头,规模大,业绩稳。我觉得大盘这块基本上不用说什么,这几年大盘股很火热了,投资逻辑都很多人说了又说,简单看看就可以了,我们主要说下中小盘: 1、从业绩上看,业绩弹性大,有增长潜力,有增长弹性。 2、从成长上看,潜在成长股,走的是由小到大的渗透逻辑,优秀公司能不断蚕食其他的市场份额。 3、股价弹性高,少量资金就能撬动巨大涨幅,能通过并购实现外延增长,题材概念比较多。 4、流通盘小,这里面主要还是私募、中小机构和散户更偏好中小公司 。 5、公司研究覆盖不足,现在A股市场上有将近5000家上市公司,被研究覆盖的大概不到2500家,很多中小盘股票都没有被机构研究覆盖的,这里面通常会有很不错的机会,从我们的回测研究看,公司从没有被关注到有机构研究覆盖,这些股票的走势往往都很不错,出了很多牛股,里面有很多值得挖掘的机会。 6、概念标签。有概念标签通常更容易形成资金合力,这几年大盘股有很多概念标签,行业龙头、赛道白马、XX茅、皇冠明珠,其实小盘的概念标签更多,专精特新、小盘成长、细分龙头、小巨人、隐形冠军等等。尤其是专精特新,这个可以分出很多个行业和概念出来。 中小盘投资的成长估值和政策资金环境 这个两类投资的基础投资逻辑和看好理由都很充足,也都有相当规模的投资群体,有的人就是喜欢大盘白马股、绩优股,有的人就是喜欢小盘成长股、兼并重组股,从这个理性中立客观的角度来说,这个很难说哪种好哪种不好。 更多的还是要看成长估值水平、相关政策环境、以及资金环境。 中小盘的成长估值水平

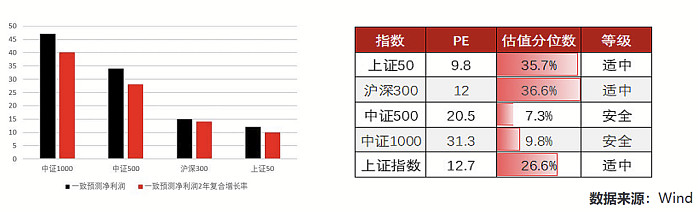

中小盘的成长预期相对比较较高。从宽基指数的一致预测净利润增速角度来看,以中小盘代表的中证1000为例,预测净利润增速是远高于其他宽基指数的,说明未来可能有着不错的收益空间。 中小盘的估值处于低位徘徊。通过对当下的宽基指数估值对比可以看出,中证1000指数估值水平,处于历史低位。横向对比来看,上证50、沪深300、中证500、中证1000这几大宽基指数,目前中证1000指数的相对估值也不高都在相对低位。 中小盘的政策资金环境

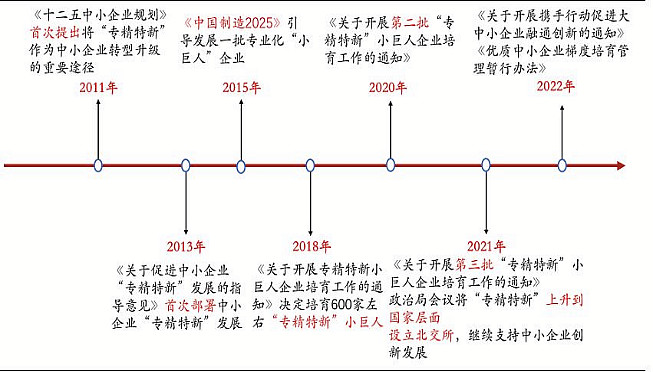

相关政策助力:国家对于中小企业的支持是持续的,从各类政策的发布可以看得出来,十二五中小企业规划、中国制造2025、开展专精特新小巨人企业培育工作的通知1、2、3、优质中小企业梯度培育管理暂行办法…等等一系列。

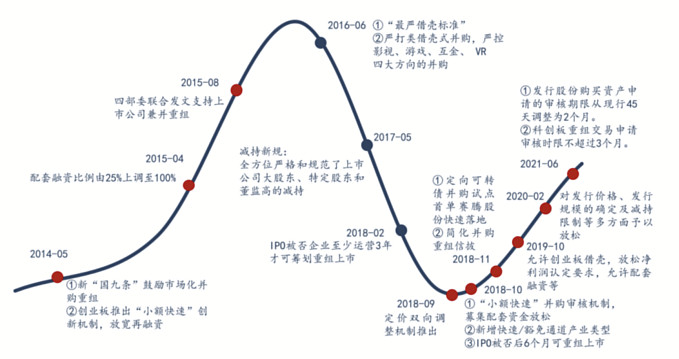

政策面上的宽松。从上图看可以大体上三个阶段,2011年到2016 年9月属于宽松阶段,标志性的是2014 年出台的新“国九条”鼓励市场化并购重组,在此之后小盘走的非常好,后面是进入了牛市。直到2016 年 9 月出台史上最严重组规定,严打类借壳式并购,并购重组政策收紧;这时候还出了一个重要的事情就是注册制,叠加了注册制,那两年中小盘跌的特别惨。直到2018年底推出定价双向调整机制、小额快速审核机制等多项政策,预示着再次松绑放松,自此中小盘又开始逐渐地活跃起来了。 最后是资金层面。中证1000期货期权的完善,中小盘将吸引更多资金。沪港通进一步放开,开始往中小盘扩展。居民储蓄快速增加和整体资金面宽松。都是未来行情的有利条件。 从中长期角度,中小盘的几个投资看点 1、对于新兴行业还说,这几年的光伏风电,新能源汽车,芯片5G等新兴行业不断涌现,还有国产替代、经济转型、产业升级这样的背景,新的机会可以说是不断涌现,通常带动整个行业甚至带动周边行业快速发展。这些新行业、新趋势、新概念的出现,相对来说是更利好中小企业的,中小企业的强大活力通常会涌现出很多优秀公司,最后成长为大公司大白马。其实相比起商业巨头,这些中小企业的整体状况才是更真实的反映经济的晴雨表。 2、这几年疫情期间,从避险的角度来说大家更愿意持有相对稳定抗风险能力强的大盘股,现在放开之后,要以发展经济位为主要任务,从保障安全到促进发展的转变,投资方向肯定也要从安全稳定向积极进取方向转变,整体风险偏好提升。前段时间新闻,刚开始放开江浙企业就组团出国抢客户抢资源去了,类比这样经济活力和进取心,很多公司的未来两三年的增长很值得期待。 3、在政策上,中小企业的政策助力持续存在。2018年后并购重组政策松绑和相对宽松,整体政策面也是积极向好的。从历史上看,并购重组等政策宽松期间,中小盘表现通常比较好。 4、在资金面上,中证 1000期货期权的推出,投资工具更加完善,长期来看将吸引更多的资金流入中小盘。沪港通进一步放开,开始往中小盘扩展。居民储蓄快速增加。这些都是不错的资金面支持。最近几年居民储蓄大幅增加,目前国内的投资渠道有限,现在理财净值化,房产是房住不炒,那你说还有什么可以投资的呢?中国居民证券配比超低,远低于其他国家水平,还有个人养老年金计划,随着时间推移也是很大的资金流,这都是未来的增量资金。 5、中小盘估值最近几年在低位徘徊,虽然近期开始相对强势,成长估值依然有很高的性价比。 总体上来说,A股的中小盘板块是个很好的投资领域,无论成长估值、政策面、资金面,中小盘都处在比较有利位置,而且最近几年处于被偏见被忽视的状态,意味着未来相当长的一段时间可能存在着超额收益。如果有牛市预期的话,这个方向更是值得重视的。 我为什么长期看好中小盘股票 最后说下为什么长期看好中小盘这块,这个不得不提著名的珐玛三因子模型。 大家知道2013年的诺贝尔经济学奖得主是尤金珐玛,他提出了著名的三因子模型,这个模型研究发现,从长期来看,小盘股表现比大盘股好,低估值的比高估值的好。这也是我们选择中小盘这个方向的一个重要原因,既然大师已经指明了方向,而且我们在实践过程中,发现这个方向确实不错,也积累了很多经验,又有成熟稳定的策略,资金规模和风格偏好也比较适合我们。那我们肯定要选择这个方向并努力把它做好。 目前A股市场中,市值在100亿以下的股票有2968只,已经快3000只股票了,如果是用主观多头的方式去选股的话,投入的精力可能很难覆盖到所有股票的,尤其在全面注册制之后,中小市值股票还会继续不断增加,甚至会出现部分小市值股票被边缘化的现象,这样更会增加主观择股的难度。而主观择股的劣势放在量化投资上反而是优势,股票数量越多样本越丰富多样相对更利于量化产生超额收益。 我们目前聚焦在中小盘量化这个方向,通过量化策略模型进行选股,更注重各环节的定量决策,通过预先设置的因子模型输出交易信号和风险信号,能够更快速地捕捉市场投资机会,借助于机器和策略模型,整体的选股效率和投资效率相对更高。 (文章部分内容摘自路演资料) @雪球私募 @雪球资管 @今日话题 $量子复利(P000521)$ |

【本文地址】