| 见证历史!硅谷银行风波有“惊”无“险”?如何避免成为“个人版”硅谷银行? 3月中旬,相信大家都被硅谷银行的风波刷屏了吧,美国资产排名第16的硅谷银行(SVB)因挤兑出现流动性危机,最终被美国联邦... | 您所在的位置:网站首页 › 美国银行业总资产收益率历史最高的银行 › 见证历史!硅谷银行风波有“惊”无“险”?如何避免成为“个人版”硅谷银行? 3月中旬,相信大家都被硅谷银行的风波刷屏了吧,美国资产排名第16的硅谷银行(SVB)因挤兑出现流动性危机,最终被美国联邦... |

见证历史!硅谷银行风波有“惊”无“险”?如何避免成为“个人版”硅谷银行? 3月中旬,相信大家都被硅谷银行的风波刷屏了吧,美国资产排名第16的硅谷银行(SVB)因挤兑出现流动性危机,最终被美国联邦...

|

来源:雪球App,作者: 工银瑞信固收天地,(https://xueqiu.com/2852125976/245173637)

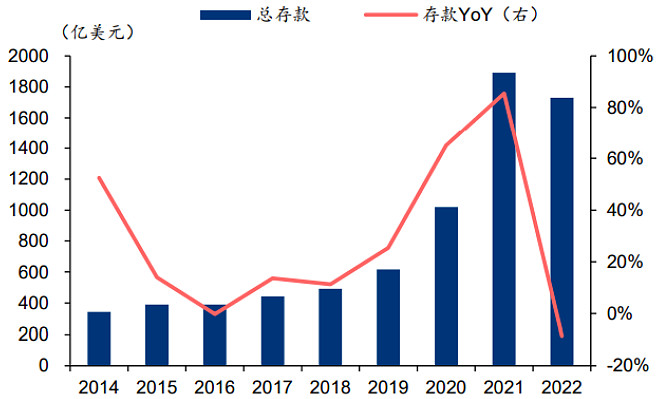

3月中旬,相信大家都被硅谷银行的风波刷屏了吧,美国资产排名第16的硅谷银行(SVB)因挤兑出现流动性危机,最终被美国联邦存款保险公司(FDIC)接管,相应SVB被标普500指数剔除。截至2022年底,SVB总资产大约2100亿美元,总存款约1700亿美元,硅谷银行危机是次贷危机以来,美国最大的银行业危机,咱们也算是见证了一把历史。这场危机缘何开始?会引发“多米诺骨牌”效应吗?如何避免成为“个人版”硅谷银行?且听固收姐娓娓道来。(数据来源:硅谷银行2022年年报,截止2022年12月31日) 一、SVB缘何倒下?退潮之后见裸泳 1、“短债长投”为导火索 SVB成立于1983年,是一家深耕创投圈的特色银行。要理解它为何倒下,还要先从银行的“赚钱机制”说起,存贷款利息差是银行盈利的重要来源,银行通过低息吸纳大家的存款,然后再高息放贷或者购买其他理财、投资产品,从而获得存款和贷款之间的利差,简称“息差”。 2020-2021年期间,美联储为应对经济衰退“大放水”,推出无限量QE,基准利率降至0附近,PE/VC市场发展迅猛。迎着这波货币宽松的”潮水”,SVB存款规模由20年末的1020亿美元“狂飙”至21年末的1892亿美元。由于疫情期间没有太多合适的投资方向,硅谷银行在存款利率几乎是0的时候,将大量储户的资金投向了久期较长的美国国债与抵押贷款支持证券(MBS),收益率大约是1.5%,“短债长投”,也称“资产负债期限错配”,成为了硅谷银行的盈利策略,也为硅谷银行走向末路埋下了导火索。 2021年SVB存款规模高增,2022年调头转负

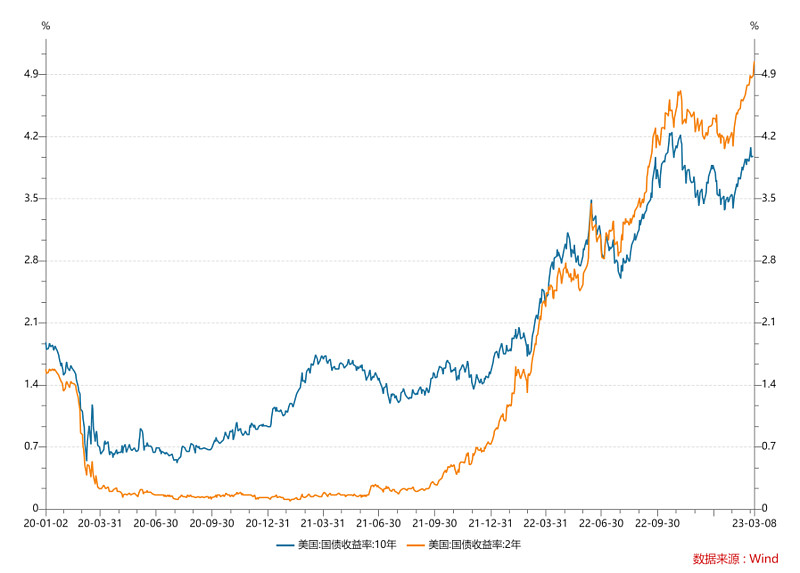

数据来源:公司财报,华泰研究,统计区间2014-2022/2 2、美联储加息的“牺牲品” 然而,随着去年美联储持续大幅加息,货币宽松的“潮水”逐渐褪去,硅谷银行的存款和投资压力都急剧上升。一方面,美债长短端利率倒挂现象持续加深,近端储户要求的存款收益高于远端美债能获得的收益。存款利率从0.25%一路”飙升”至4.75%,“短债长投”的盈利策略可不就失灵了。同时加息也影响了创投企业的现金流,企业融资速度放缓,只能从银行提取现金生存,硅谷银行的存款也一直呈净流出状态。另一方面,由于美国国债利率上行,导致美债价格大幅下挫,银行的投资收益也急剧下降。于是硅谷银行欲通过折价出售资产、增发股票等方式筹集资金以填补“窟窿”,储户们一看形势不对,纷纷想要取走存款,于是形成了“挤兑”。3月10日,美国联邦存款保险公司(FDIC)快速出手,宣告硅谷银行破产,紧要关头国家“救市”,为储户存款托底,硅谷银行风波才“有惊无险”。 美债长短端利率倒挂(%)

数据来源:Wind,统计区间2020/1/2-2023/3/8 二、会引发“多米诺骨牌”效应吗? 很多经历过08年金融危机的盆友可能会有一种“似曾相识”之感,这次硅谷银行风波是否会引发“多米诺骨牌”效应呢?继硅谷银行风波后,当地时间2023年3月12日,签名银行(Signature Bank)也“倒下了”。该银行是一家有关加密货币行业的大型贷款机构,截至2022年年底,总资产规模达1104亿美元,是继华盛顿互惠银行、硅谷银行后,美国倒闭的第三大银行。此外,美国第一共和银行(FRC)的处境也非常危险。 目前来看,硅谷银行风波主要波及美国的中小银行,对大型银行影响有限。这是因为大型银行的监管较为严格,储户类型更加多元化,在资产配置上也更讲究风险控制,在面对冲击时的“防御力”更强,在美联储加息的冲击下,中小银行的风险敞口相对大型银行更高。此外,中小银行的客户以机构为主,大额存款居多,对风险更敏感,听到任何“风吹草动”便容易产生挤兑,风波更有可能在中小银行蔓延,至于会蔓延到什么程度,也取决于后续美联储的加息政策和监管层的应对措施。 三、美联储会“收手”吗? 在本次硅谷银行风波后,市场加息预期显著降温,甚至有投行预期美联储3月将暂停加息。高盛最新发布的研究报告称,鉴于最近银行体系承受的压力,预期美联储将不在3月22日的会议上加息。高盛维持美联储将在5月、6月和7月加息25个基点的预期不变,现在预计终端利率为5.25-5.5%。CME“美联储观察”工具显示,截至2023年3月13日,美联储3月加息50个基点的概率已经大幅下降至0水平附近,加息25个基点概率大幅上升至96%,3月不加息的概率隐现,在4%上下波动。 美联储是否会“收手”,咱也不敢轻易下定论。一方面,金融危机的本质是信心危机,如果美联储继续强硬加息,只会使投资者的信心受挫。但另一方面,美联储做决策时,除了经济考量,也会有政治、声誉方面的考量。适当爆发风险,给经济降温或许本就是他们的诉求,美联储最终会加息多少,可能还需要综合多方面的考虑,在多方的诉求中找到平衡,咱们可以拭目以待。 四、如何避免成为“个人版”硅谷银行? 说到这,有的盆友不免担忧,硅谷银行风波对国内会不会产生什么副作用?其实不必过于担忧。一方面我国的货币和财政政策更为稳健,始终坚持“精准有力”的结构性货币政策,在总量和结构上下功夫,不会“大水漫灌”;另一方面我国金融监管更为严格有效,近年来我国相继发布了资管新规、理财新规等系列金融监管政策,有效化解了潜在的一些金融风险,银行业的整体不良贷款率和风险水平也都处于近年来较低水平。固收姐认为,更重要的是,咱们能从这次风波中学到什么?也就是说,应如何避免成为“个人版”硅谷银行? 1、多元化分散风险 SVB的业务不像传统银行一样多元化,而是聚焦于硅谷创投圈,它的主要客户都为创投企业,对流动性的要求较高,在遭遇“黑天鹅”时,资金就容易一窝蜂地“出逃”,形成挤兑效应。对于咱们个人投资者来说,做好风险分散是必修课,比如不要把所有存款放在一个银行,不要重仓同一种类型的基金,不要单押个股等等。资产配置是门学问,值得咱们好好研究。 2、切勿“久期错配” 除去美联储加息的外部因素外,本次硅谷银行的风波很大程度与它资产负债的期限错配有着很大的关系,通俗点说就是拿短期可能要用到的钱去做了长期的投资,一旦遇上了“黑天鹅”,就容易导致流动性危机。咱们普通投资者应该对资金流动性和投资期限具备清晰的认知,根据个人的资金流动性去匹配相应期限的产品,特别是融资加杠杆的小伙伴们,更应小心谨慎,切勿用借来的短期高利率资金去投资长期高风险的生意。 3、投资国外产品时注意底层风险 近些年,投资国外市场的产品越来越多,美元利率上升、加上美债近期的抛售压力,可能会造成美国一些固收类产品遭遇净值回撤。由于投资者身在国内,和国外可能存在一些信息差,因而在投资国外产品时,一定要了解底层资产的明细,是否会受到国外宏观环境和政策的影响,知己知彼,方能百战百胜。 风险提示:投研观点仅供参考。本材料(活动)由工银瑞信基金管理有限公司提供(发起),为客户服务资料(活动),并非基金宣传推介资料(活动),不构成投资建议或承诺。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金有风险,投资者投资基金前应认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件, 在全面了解基金的风险收益特征、费率结构、各销售渠道收费标准等情况,并根据自身的投资目的、投资期限、投资经验、资产状况等以及听取销售机构适当性意见的基础上,审慎选择适合自身风险承受能力的投资品种进行投资,基金投资须谨慎。 大家还从本次硅谷银行风波中收获了哪些经验呢?欢迎在评论下方分享,固收姐会随机PICK优质答案or眼熟粉丝进行打赏哦~~~ $工银尊益中短债C(F485122)$ $寒武纪-U(SH688256)$ $三六零(SH601360)$ #硅谷银行倒闭,2000亿美元资产被接管# #硅谷银行遭遇流动性危机# #硅谷银行破产# |

【本文地址】