| 【3月非农数据】就业稳定向好,支持美联储快节奏加息 | 您所在的位置:网站首页 › 美国3月非农数据分析 › 【3月非农数据】就业稳定向好,支持美联储快节奏加息 |

【3月非农数据】就业稳定向好,支持美联储快节奏加息

|

数据 美国劳工部公布数据显示,美国3月季调后非农就业人口增43.1万人,预期增49万人,前值由增67.8万人上修至增75.0万人;3月失业率为3.6%,预期为3.7%,前值为3.8%;3月平均时薪同比增5.6%,预期增5.5%;3月劳动参与率为62.4%,前值为62.3%。 点评 劳动力市场继续回暖,就业意愿进一步提升 从非农就业人数变化来看,美国3月季调后非农就业人口增加43.1万人,略低于预期,但失业率进一步下降至3.6%,为2020年2月以来新低。同时,2月非农由增67.8万人上修至增75.0万,1月非农由增48.1万人上修至增50.4万人,1月与2月上修后合计新增9.5万人。3月美国新增非农就业人数略低于市场预期但仍在逐步复苏,从新增非农就业人数走势来看,今年1月与今年2月非农数据显示劳动力市场超预期回暖,3月非农继续向好,表明美国目前加息不改就业市场复苏态势。失业率则继续下降,降低0.2个百分点,录得3.6%,仅高于疫情前2020年2月失业率0.1个百分点。 3月通胀持续攀升的冲击导致居民财务状况的恶化、工资持续增长、疫情对于经济的扰动进一步减弱或是新增非农就业人数超于预期的主要原因。3月地缘政治冲突加剧,欧美与俄罗斯之间的相互制裁升级推升了全球能源、粮食与金属等价格上涨,导致居民财务状况持续恶化,推动居民回归劳动力市场。另一方面,在劳动供应仍短缺、通胀飙升的情况下,居民对于升薪的需求也逐渐强烈,因此公司通过提升工资、调整工作时间、增加福利支出等方式提升了居民就业意愿。3月疫情冲击已恢复至Omicron疫情爆发前夕水平,甚至更低,服务行业景气度逐渐修复,因疾病而未工作的人数减少,同时居民对于疫情的担忧减弱,回归劳动力市场意愿更强烈 。

休闲酒店业继续增长,运输仓储业拖累增长 分行业来看,3月份对美国非农新增就业人数贡献较高的行业来自于休闲酒店业、专业和商业服务、零售业和制造业,运输仓储业和公用事业就业人数有所减少。具体来看,尽管美国3月休闲酒店业新增就业人数环比减少约4.2万人,前值增加约1.6万人,但其仍为3月非农新增人数最多的行业;同样地,尽管专业和商业服务业新增就业人数环比减少约0.3万人,但其仍然为非农新增人数第二多的行业,前值增加约1.7万人;零售业新增就业人数环比减少6.1万人,前值减少1.1万人;制造业新增就业人数环比未改变(保留一位小数的情形下),前值增加1.2万人。3月美国运输仓储业新增就业人数环比减少约7.0万人,前值增加约1.6万人;公用事业新增就业人数环比减少0.1万人。 从行业数据上看,3月休闲酒店业增加了11.2万个工作岗位,新增就业人员主要来自餐饮服务场所部门以及住宿部门,专业和商业服务部门就业人数的增加则主要来源于建筑和住宅服务、会计和簿记服务、管理和技术咨询服务、计算机系统设计和相关服务以及科学研究和开发服务。此外, 3月休闲酒店业就业人数继续增长,但增速有所放缓,反映疫情负面冲击的消散对于服务业就业的促进作用在逐渐减弱。

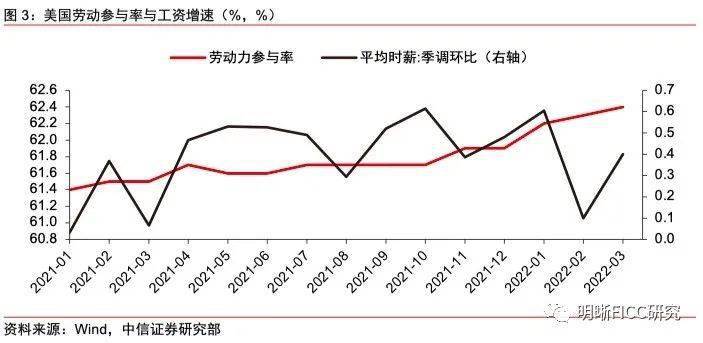

劳动力市场仍偏紧,工资型通胀风险提升 劳动参与率进一步提升并高于前值,平均时薪快速上涨,反映就业市场劳动力仍紧缺,工资型通胀风险进一步提升。从劳动参与率和平均时薪的角度来看,3月劳动参与率与预期62.4%一致,高于前值62.3%,显示疫情逐渐向好背景下,居民对于疫情的担忧以及疫情对于居民工作的阻碍有所减弱,就业意愿逐步恢复。而3月平均时薪同比增5.6%,高于预期5.5%与前值5.2%,创有薪资同比数据记录(2007年)以来的第二高值。同时,3月平均时薪环比为0.4%,高于前值0%,与预期0.4%持平。薪资快速增长显示出劳动力市场供不应求叠加通胀高企的背景下,公司为招聘并留住劳工不断提升工资水平。而疫情后时代,劳动力市场持续紧张,导致工资增速持续较高,同时多重因素导致的通胀攀升也进一步提升了居民对于升薪的诉求,在工资增速存在一定滞后性与粘性的背景下,工资型通胀风险不容忽视。

就业符合预期,美联储加息或将较为激进 3月美国非农数据基本符合预期,美联储加息初期对就业市场稳定复苏趋势的影响或将有限。目前3月非农数据表明美国就业市场整体稳步向好,逐步接近疫情前就业水平。10年期美债收益率在数据披露后一个半小时内(美国纽约时间8:30-10:00)从2.399%较快提升至2.458%,随后又逐步回落至2.442%,由于美国纽约时间十点披露的ISM制造业PMI超预期下跌,引发国债利率随后震荡下行。反映出非农数据向好、加息预期升温在较短时间内推升了美债利率上行,但由于非农数据基本符合预期,因此对美债上行的支撑力度较为有限。就业市场对于Omicron主导的新一轮疫情冲击也存在一定韧性,今年以来美国就业市场复苏态势强劲且增长稳定,就业市场受到的疫情以及其他扰动的影响较小,预计短期内美联储加息初期对就业市场稳定复苏趋势的影响或将有限,若无新一轮疫情冲击,就业市场或将继续稳定向好。 3月非农数据反映出的就业市场稳定向好以及工资型通胀风险继续提升或将支持美联储较快紧缩。美联储3月17日加息25bps,开启了新一轮加息周期,作为下一次美联储议息会议(5月初举行)前最后一份可参考的美国劳工部统计局发布的非农数据,该数据或对美联储紧缩节奏产生一定影响。一方面,3月薪资同比增速创2020年5月以来新高,反映出工资型通胀风险有所提升;另一方面,目前失业率与疫情前2020年2月水平(1969年以来最低水平)仅差0.1个百分点,非农就业人数也在稳定增加,目前就业市场较为强劲,因此美国就业形势或将支持美联储尽快加息,甚至加息50bps。鲍威尔在近日全国商业经济协会的讲话中表示在数据显示有必要的情形下,没有情况会阻止美联储在5月加息50基点,并且美联储可能会在一次或多次会议上将加息幅度提高至25基点以上。多位美联储官员近期表示不排除加息50bps的可能性。我们仍然维持在报告《如何看待美债收益率曲线倒挂与此背景下美联储紧缩路径?》(2022-03-24)中的判断,即存在美联储5月加息50bps的可能性,预计年内共加息6次(单次会议加息50bps记为两次)。 中信证券明明研究团队 本文节选自中信证券研究部已于2022年4月2日发布《美国2022年3月非农数据点评—就业稳定向好,支持美联储快节奏加息》报告,具体分析内容(包括相关风险提示等)请详见报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。 重要声明: 本资料定位为“投资信息参考服务”,而非具体的“投资决策服务”,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断。需特别关注的是(1)本资料的接收者应当仔细阅读所附的各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。(2)本资料所载的信息来源被认为是可靠的,但是中信证券不保证其准确性或完整,同时其相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(3)投资者在进行具体投资决策前,还须结合自身风险偏好、资金特点等具体情况并配合包括“选股”、“择时”分析在内的各种其它辅助分析手段形成自主决策。为避免对本资料所涉及的研究方法、投资评级、目标价格等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。(4)上述列示的风险事项并未囊括不当使用本资料所涉及的全部风险。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。返回搜狐,查看更多 |

【本文地址】