| 成立十年终于盈利,美团凭什么? 2019年, 美团 终于实现了年度盈利。这一年,美团实现营业收入975亿,同比增49.5%;净利润22亿,去年同期是亏损... | 您所在的位置:网站首页 › 美团广告费用一年多少 › 成立十年终于盈利,美团凭什么? 2019年, 美团 终于实现了年度盈利。这一年,美团实现营业收入975亿,同比增49.5%;净利润22亿,去年同期是亏损... |

成立十年终于盈利,美团凭什么? 2019年, 美团 终于实现了年度盈利。这一年,美团实现营业收入975亿,同比增49.5%;净利润22亿,去年同期是亏损...

|

来源:雪球App,作者: 资本极客001,(https://xueqiu.com/8595140757/145882272)  2019年,美团终于实现了年度盈利。这一年,美团实现营业收入975亿,同比增49.5%; 净利润22亿,去年同期是亏损。 净利润率2.3%; 净资产收益率2.4%。 美团的净资产是921亿,碰巧跟营收差不多,因此净资产收益率跟净利润率差不多。

忍不住还要吐槽一下收购摩拜的事 观察资产负债表,会发现美团尽管亏损多年,却一点也不缺钱。2019年的现金及现金等价物、受限制现金和短期投资,一共716亿,占总资产1320亿的一半还多。 除了钱多,美团资产中的另一个大块头是无形资产,高达327亿,占总资产的四分之一。 商标、支付牌照、软件、技术许可等等都放在无形资产里面,其中占比最大的商誉。 2018年商誉的账面价值是277亿,其中包含了收购摩拜形成的128亿商誉。 当时摩拜可辨认净资产只有27亿,美团现金加股票付给摩拜股东156亿,多出来的129亿,就是商誉。 说白了,就是美团掏出钱来分给了摩拜的投资人,大家乐呵呵回家。商誉名义上是美团的资产,但如果摩拜,现在改名叫美团单车,未来赚不回这个钱来,这个商誉就是空气。 这次收购就是个甩锅游戏,当然摩拜和美团背后可能是同一拨主人。 最后谁来买单?后来的接盘侠,二级市场投资人。 在负债端,有借款40亿,跟其拥有的货币资金比起来,微乎其微。 作为平台型公司,美团逐渐显现出其在资金沉淀方面的优势。2019年,应付账款、预收账款、用户押金等合计200多亿,这些都成为平台维持日常运营的无息资金。

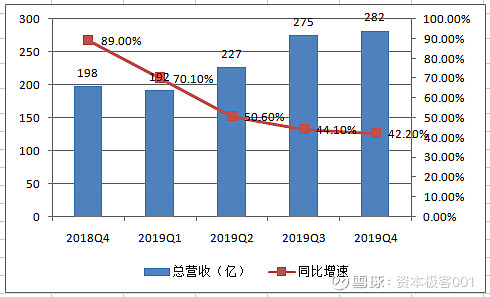

新业务增速最快 2019年Q4,美团营收282亿,同比增42.2%。拉长时间看,随着规模越来越大,营收增速呈现放缓的趋势。

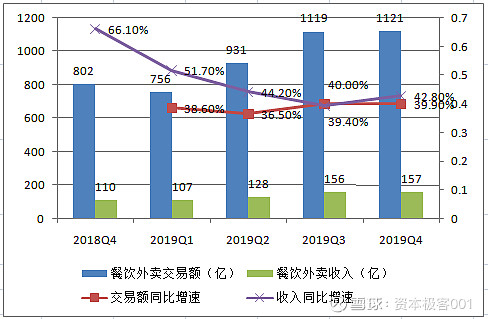

拆分来看看各个分部。 餐饮外卖分部, 2019年Q4,餐饮外卖交易额(GMV)再创新高,达到1121亿,较去年同期增长39.9%。 变现率从2018年Q3开始就维持在14%上下。 营业收入达到157亿,较去年同期增长42.8%。 营业收入中除了从外卖商家交易额中抽取的佣金,还包含外卖商家在平台做广告的营销服务收入。这部分收入美团没有单独披露,而是和到店、酒店与旅游的营销服务收入一起披露,2019年Q4是49亿。 49亿和1121亿交易额比较起来微不足道,但和157亿的营业收入比就是个大块头了。 也正因为如此,营业收入的增速快于交易额的增速。

餐饮外卖交易额的增长主要来自交易总笔数的增长,受客单价的影响不大。2019年Q4,美团平台餐饮外卖共交易16.63亿笔,较去年同期增长35.8%。 2019年全年,餐饮外卖交易笔数较去年增长36.4%,达到87.22亿笔。 而交易笔数的增长靠的是,交易客户数量的增加和每位用户平均交易笔数的增加。 2019年全年的交易用户数量是4.505亿,比2018年的4.004亿增长12.5%; 每位用户全年平均交易笔数是27.4笔,比2018年的23.8笔增长15.4%。 交易用户数量过了高速增长期,增速逐渐放缓。目前主要靠挖掘低线城市用户,新增用户大部分来自三线及以下城市。 这也决定了平均客单价不可能大幅度提高。

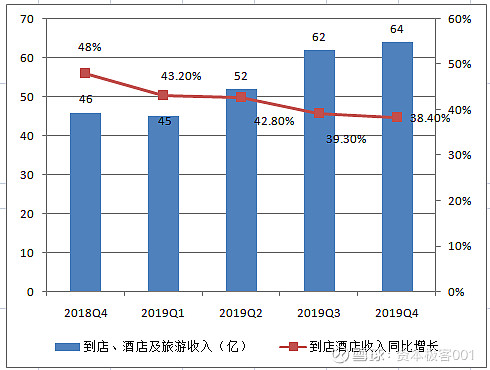

到店、酒店及旅游分部, 2019年Q4,到店、酒店及旅游分部收入同比增長38.4%至64亿元。 全年该分部收入223亿,同比增长40.6%。

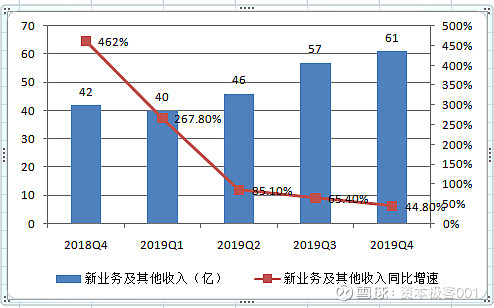

新业务及其他分部, 该分部的收入2019年Q4同比增长44.8%至61亿元。 该分部2019年全年收入204亿,同比增长81.5%。 这个分部的业务包括包括共享单车、网约车、餐饮管理系统、B2B餐饮供应链服务、以及美团买菜和美团闪购等。

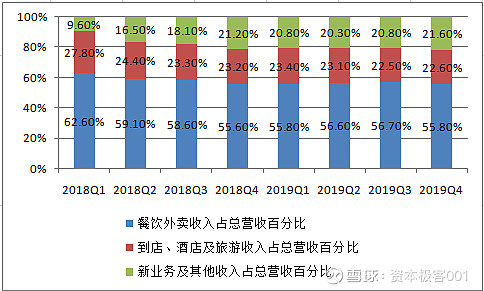

美团营收方面一个可喜的变化是,营收结构更加均衡。从业务分部的角度来看,餐饮外卖的收入占比逐渐降低,新业务的营收占比逐渐增加。到店、酒店及旅游比例则变化不大,相对稳定。

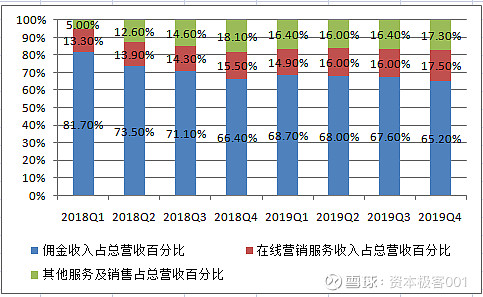

从变现方式看,除了从交易额中抽取佣金的变现模式,广告模式正在加速发展,在线营销服务的营收从2018年Q1的15亿增加到2019年Q4的49亿,营收占比相应的由13.3%增加至17.5%。

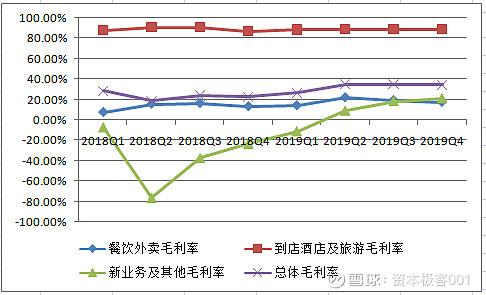

毛利率提高,费用率下降 毛利率方面最大的亮点是新业务及其他分部的毛利率连续连续三个季度转正并持续提升。 随着这个分部业务逐步发展,在总营收中占比越来越大,因而对公司整体盈利形成有力的支撑。 而餐饮外卖和到店酒店业务因为高毛利的广告收入不断增加,因而这两个分部的整体毛利也有可能逐渐提升。

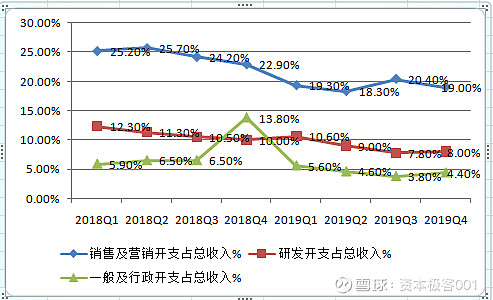

骑手成本依然是公司整体成本的最大头,2019年全年骑手成本为410亿,2018年为305亿,分别占当年销售总成本的63%和61%; 分别占当年总营收的42%和47%。 骑手成本在销售总成本中占比上升,说明这是刚性成本,降下来很难。 而在总营收中占比降低,说明不需要骑手的业务发展的好。 费用方面,美团控制得非常好,三项费用率在不断下滑。

毛利提高,三项费用率下降,带来了美团的第一个盈利年份。2019年,美团获得净利润22亿。 2019年美团经营活动现金流净额为56亿,购买物业、厂房及设备等资本性开支共计44亿,自由现金流为12亿。 |

【本文地址】