| 美团年报分析 | 您所在的位置:网站首页 › 美团外卖年报分析报告 › 美团年报分析 |

美团年报分析

|

来源:雪球App,作者: -七七-,(https://xueqiu.com/8954695474/215467862)  餐饮外卖—— 餐饮外卖——

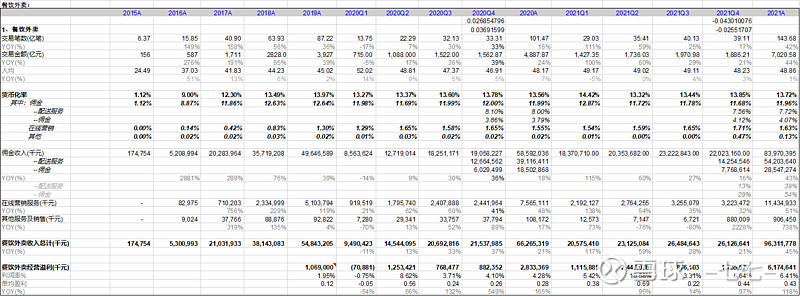

1.交易笔数和交易金额: Q4: 交易笔数Q4同比上升17%,交易金额Q4同比上升21%,但环比下降2.5%和4.3%(去年同期,环比为增长3.6%和2.6%) 年度: 交易笔数同比上升42%,交易金额同比上升44%。考虑到2020年上半年疫情影响,2019-2021复合增速分别为28%和34%。交易金额=交易笔数人均费用=交易用户数频次*人均费用。**拆分:**年度交易用户+13%,交易频次+25%,人均费用+1.4% 观点: Q4环比下降和同比增速下降,公司主要解释为Q4部分城市的疫情政策影响。同理,2022年3月,深圳和上海的疫情政策也会对公司本年Q1的外卖业务产生一定影响。公司仍然坚持2025年每天一亿单的目标,参照2019-2021的复合增速,目前尚在30%的预期范围内。 从增长动因拆分来看,人均费用挖潜已经到头,主要靠交易频次复购增加,其次是交易用户增加——可见每天一亿单目标的最重要隐含假设是:单用户交易频次有近似翻倍的空间。 2.货币化率: 披露变更: 公司首次将佣金口径拆分为配送履约+技术佣金,可能主要系舆论和政策压力所致,也同公司新配送费规则口径相统一 佣金(拆分后的配送+佣金): 整体原口径下的佣金货币化率年度和季度均停止增长。拆分后,由于首次拆分,仅披露了Q4和全年的拆分后数据。可以看到Q4配送服务货币化率Q4同比下降0.5%,佣金同比上升0.3%;全年配送服务货币化率同比下降0.3%,佣金同比上升0.2% 3.在线营销: 年度货币化率提升趋势开始失速,由2019的1.3%提升至2020的1.55%后,2021仅个位数增长,1.63%。之前我们参照电商平台给出2.5%-3%的货币化率远期目标,可能并不合适。 观点: 佣金整体货币化率停止增长,而内部结构向技术佣金倾斜,即依靠配送规模效应向骑手要利润(请注意经营分析中如何说明外卖经营利润率的大幅上升:“騎手季節性補貼減少”); 在线营销货币化率提升进入个位数区间,需要关注疫情消退后的增长情况,远期修正为2% 4.经营溢利: Q4单季度收入同比+21%,全年收入同比+45%;但经营溢利Q4单季度同比+96%,全年同比118%,大幅增长。分部经营利润率达到了6.4%,同比去年4.3%大幅增长50% 观点: 外卖收入保持两年复合中速30%增长的同时,正在迅速转变为第二个利润中心。 驱动力主要为两个方面: 一方面虽然在线营销收入take rate不再增长,但收入利润仍然随着交易金额同步增长,且该项业务利润率惊人; 另外,根据首次披露的佣金内部take rate变化趋势表明,整体佣金率稳定在12%的情况下,通过新佣金规则里技术佣金的方式,外卖配送的规模效应带来的收入利润增加,向平台倾斜。 5.外卖总体观点: 2021年,外卖收入和交易金额进入了中速增长区间(为了刨除疫情,2019-2021复合增速30%),但其业务的实际盈利能力可能被市场大幅低估。当平台经济从重视收入转变到重视盈利时,其盈利潜力是惊人的。 6.2025年预测情况: 公司保持复合25%的交易笔数增长,单均消费金额假设每年增长1%,如果维持目前12%的整体佣金率和2%的远期营销费用率,预计2025年交易金额达到1.7-1.8万亿规模,营业收入达到2500亿水平,假设盈利净利润率10%,即250亿税前经营利润。 假设将交易金额和餐饮业产值直接对标,TOP-DOWN角度来理解,2019年餐饮业达到4.7万亿高峰后,疫情影响下降,而2021年预计回升到4.5万亿。2021年,美团外卖在餐饮业总体渗透率已经达到了15.6%。 2019年前,餐饮业年化复合增速约为9%-10%,假设2022-2025年预计复合增速按照6%计算,整体2025年餐饮业产值约为5.7万亿,按照如上交易金额1.7-1.8万亿计算,在2025年,美团外卖将在餐饮业渗透率达到30%。 到店酒旅——

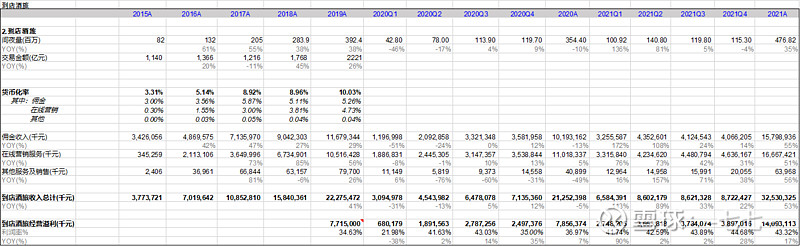

备注:公司2020年开始就再未披露到店酒旅的交易金额数据。所以货币化率在2020年后无法继续跟踪。 分部收入:Q4收入87亿元,同比增长31%,环比略微下滑(和外卖趋势一致,应是疫情影响)。全年收入325亿元,同比增长56%;2019-2021复合增长20% 分部利润:Q4利润39亿元,同比增长45%,环比略微增长。全年利润141亿元,同比增长43%;2019-2021复合增长35% 间夜量:公司2021年间夜量4.76亿,同比增长35%;2019-2021复合增长10% 佣金收入:公司2021年到店酒旅佣金收入158亿元,同比增长55%;2019-2021复合增长10% 在线营销收入:公司2021年到店酒旅在线营销收入166亿元,同比增长51%,2019-2021复合增长25% 公司经营分析:主要强调了低线市场到店业务的广阔空间 到店酒旅总体观点: 间夜量和佣金同步增长(两年复合增速均为10%),在线营销收入大幅超越佣金收入增长(两年复合增速25%),带动整体分部收入两年复合增速20%,分部利润大幅增加,两年复合增速35%。 虽然公司不再披露交易金额和货币化率,根据如上趋势,显而易见,公司在佣金率保持基本不变的情况下,通过提高在线营销的take rate,使得公司的分部利润增长大幅跑赢流量增长。广告营销支出是互联网平台的最有效的变现方式。 新业务——公司外卖+到店酒旅业务经营利润201亿,同比去年110亿近乎翻倍,但由于新业务由108亿亏损迅速扩大到384亿,导致同比经营亏损迅速扩大。 不过环比角度,美团在2021年Q4的经营亏损率从上季度的20.7%降至10.1%。 2021年11月,据《晚点LatePost》报道,美团优选三季度以来单量和新用户无明显增长,平台转向提价,追求毛利;另外,美团优选招聘速度放缓。 同时行业内竞争放缓,京喜拼拼基本宣告退出市场,退出的市场被存量玩家瓜分。 Q4比Q3的新业务同比亏损大幅收窄,目前难以判断到底主要是因为季节性旺季还是因为运营开支收缩节省,但两个因素应该都有正面影响。 由于目前社区团购行业整体已经进入玩家出清的阶段,市场地位逐渐稳固以及强监管压力下,对于新业务的零售部分,2022年可以期待新业务亏损大幅缩减。 预期公司2022年外卖+到店酒旅的经营利润在250-280亿左右,只要新业务减亏100亿,即可达到盈亏平衡,而新业务在今年大幅减亏几乎是一定的。 我们完全可以期待美团在2022年交出一个有不菲净利润的年报,同时还保持较为高速的收入增长。 用户数据——

用户数据未分部拆分,故只能笼统的看。 零售业务对于美团的用户数提振显而易见,用户数增长主要就在于宣告进入社区团购的20年Q4以后,活跃商家数也在同期开始加速增长。 至于社区团购带来的新增用户到底有没有价值是我一直关注的部分。从年均交易笔数来看,本文一开始已经阐述过,外卖分部交易频次+25%,整体交易频次+27%,故整体用户的交易频次增长速率略大于外卖分部用户交易频次的增长(非常好的信号,新用户是有价值的!)。如果不考虑到店酒旅这边交易频次的变动影响(无数据),至少从数据看,社区团购带来的新增用户,并未大幅拖累整体公司的单用户年交易笔数。 总结——虽然市场风格不在互联网平台经济这边,且政策因素不确定性太大。但美团在如此差的疫情影响的零售大盘下仍然交出了非常靓丽的业绩增长。 究其原因,大概是美团的故事,讲的是如何将线下生活通过科技手段提高线上化服务的渗透率,而这是一片蓝海且几乎没有竞争对手的存量渗透率故事。而这个大市场,同时存在着渠道壁垒加上数据沉淀壁垒,可见的未来并没有能挑战它的公司。如果美团想要利润,2025年,光外卖+到店酒旅就有400-500亿的利润水平——而新业务那边,第三个百亿级别的利润中心,三四年后也迟早会出现。 花力气在这个时点写这篇文章,也许不合时宜,但是美团确实是目前这个风声鹤唳的平台经济板块中,仍然特立独行地维持着自己固有地成长节奏。 $美团-W(03690)$ @刘志超 @进化论一平 @群兽中的一只猫 |

【本文地址】

| 今日新闻 |

| 推荐新闻 |

| 专题文章 |