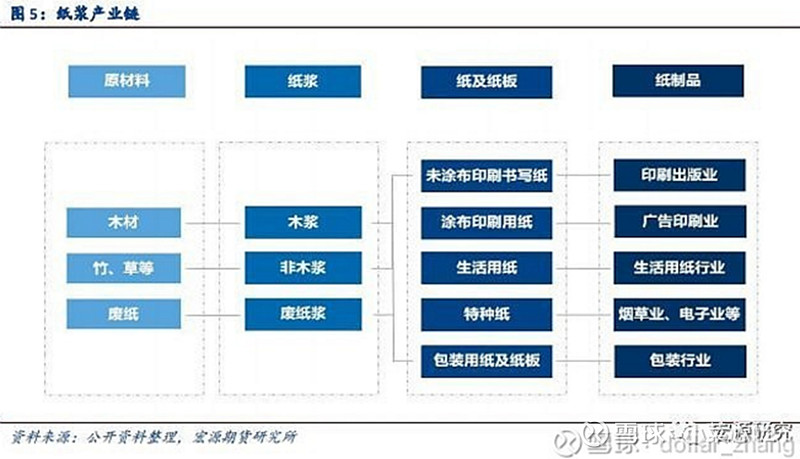

| 造纸行业资料整理 第一节 纸浆一.纸浆按原材料来源可分为木浆、废纸浆和非木浆(竹、草)。其中木浆多用于生产文化用纸、生活用纸及特种纸,废纸... | 您所在的位置:网站首页 › 纸的加工工艺及特性 › 造纸行业资料整理 第一节 纸浆一.纸浆按原材料来源可分为木浆、废纸浆和非木浆(竹、草)。其中木浆多用于生产文化用纸、生活用纸及特种纸,废纸... |

造纸行业资料整理 第一节 纸浆一.纸浆按原材料来源可分为木浆、废纸浆和非木浆(竹、草)。其中木浆多用于生产文化用纸、生活用纸及特种纸,废纸...

|

来源:雪球App,作者: 小菜心12,(https://xueqiu.com/1445026295/224981428) 第一节 纸浆 一.纸浆按原材料来源可分为木浆、废纸浆和非木浆(竹、草)。其中木浆多用于生产文化用纸、生活用纸及特种纸,废纸浆用于生产包装用纸,非木浆使用比重较小,参与部分生活用纸的生产 1. 原木浆 纸浆的上游是林木,以热带、亚热带和温带的阔叶林为原料的产品叫阔叶浆(硬木浆),以温带和寒带的针叶林为原料的产品叫针叶浆(软木浆),因为涉及到漂白,所以有时候也叫漂阔、漂针。 针叶树树叶呈尖细,又称其为软木,例如落叶杉,云杉,马尾松、红松。针叶树大多生长于中高纬度地区,比如欧洲、俄罗斯西伯利亚和美国。针叶树具有生长周期长的特点(15-25年),其纤维又长又细,纯净且杂质少,制作的纸张韧性强,耐折度高,印刷性好。 阔叶树其质地较硬,称为硬木,比如桉木,桦木、杨木、椴木、枫木。多生长于中低纬度地区,比如巴西和智利等地区,生长周期短(3-6年)。阔叶林生长快,所以纤维偏短,木素含量也较低 世界几大林木主产地区,一是南美洲和北美洲。南美的巴西、北美的美国和加拿大都是纸业和纸浆巨头。二是北欧。如芬兰和瑞典也是纸业非常发达,巨头公司。三是东南亚。以阔叶林为主。印尼的金光是巨头。越南和老挝的林木资源条件也非常优质。太阳通过老挝算是占据了一席之地。四是非洲。非洲的林木资源以阔叶林为主,丰富的让人垂涎三尺。五是俄罗斯。林木资源占了时间五分之一以上,针叶林居多,阔叶林也很不错。五大地区只有非洲和俄罗斯没有出纸业巨头,非洲是因为政局不稳,辜负了大好资源。俄罗斯是因为资源主要在西伯利亚和远东地区,地广人稀。 阔叶浆和针叶浆的区别,可以类比于棉花与化纤,除了舒适度之外,坚韧性、耐用性、平滑度都是针叶浆占优。不同于棉花价格高于化纤,阔叶浆的优势在于比针叶浆便宜。所以在实际应用中,阔叶浆往往和针叶浆”混纺”。如铜版纸(书籍)、白卡纸(请帖、贺卡)这样要求品质的文化用纸,针叶浆的含量就会比较高,如卫生纸,针叶浆的含量会低很多,更多起到“骨架支撑”的作用,不至于抓一下就一地细碎。 目前,世界上贸易的主要商业纸浆是针、阔叶树漂白硫酸盐纸浆,我国也主要进口此类纸浆。我们通常把漂白硫酸盐木浆分为五类,即北方漂白针叶、阔叶木硫酸盐浆、南方漂白针叶、阔叶木硫酸盐浆、漂白桉木硫酸盐浆。我国从加拿大、美国、俄罗斯、芬兰、瑞典、印度尼西亚、巴西等国家进口,纸浆不同,性质也不一样。 2. 废纸浆 废纸分为国废和外废。国内废纸与进口废纸在质量上存在一定差异,欧美日等发达国家都有着较为完善的废纸回收分类体系,其回收的废纸经处理后质量较高,规模化回收有效降低生产成本。相比之下,国内废纸的回收分类较为落后,回收体系散乱,废纸整体质量低。 和国内废纸相比,美国废纸最大的优势在其纤维质量高,可替代木浆使用。 目前我国主要进口的废纸浆有两大类,一类是浆板(包括湿浆、散浆等),这类产品主要来自于台湾、东南亚地区国家,产品含水里高、运输距离短,主要由理文、荣成、太阳、玖龙等大厂在国外直接建厂或合作生产,进口后自用。

另一类是卷筒浆,主要来自于北美、东南亚、南亚等国家,这类产品类似成品纸(常称为乱码纸、垃圾纸等),既可以当纸使用,也可以作为浆使用,运输距离长,含水量低。但是这部分产品因为类纸,往往也是海关重点稽查的对象,进关时常常按成品纸征收关税。

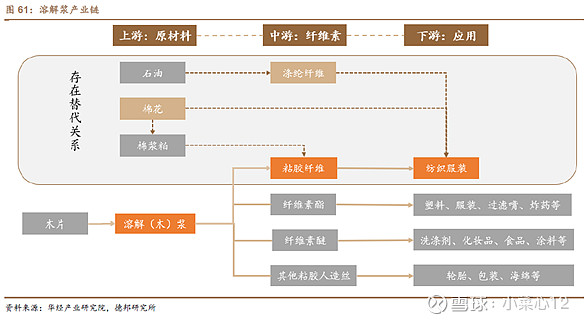

不管是针叶浆,还是阔叶浆,使用量都远低于废纸浆。国外废纸浆的回收率长期在60-70%左右,纸的回收周期比较短,所以废纸浆产量很大,但因为各色纸浆“混杂”且杂质难以处理的原因,废纸浆更多被制成瓦楞纸和纸板,然后再折叠成各式各样的纸箱、纸盒,最大的下游用户就是电商快递。 3. 非木浆 竹浆:竹子属多年生簇生植物,竹林的成林期一般要3年。竹子在材性上更接近木材,而且竹子中硅的含量相比其它非木浆原料也较低。由于竹子的簇生特殊性,采伐只能采用间伐的形式。由于竹子簇生的特殊性,收割时必须采用间伐,对劳动力的需求量比起木材和蔗渣等要大。随着劳动力成本的不断提高,会大大地影响竹子原料的成本。 竹子的全部资源价值是通过供应供应竹笋和成竹来实现的。一般来讲,对同一竹林或竹种而言,提高竹笋的产量就会降低成竹的产量,反之亦然。生产竹笋的竹林比生产成竹的竹林产生的利润更大,但是也需要更多的劳作和护理,而生产成竹时的人工投入也相对较少。 从成竹的种类来说,尽管毛竹的材性非常适合于制浆造纸,但是由于它在工业、建筑、家具、工艺品等方面的用途很广,使得它因价格因素很少用于制浆造纸。代表性上市公司:宜宾纸业,青山纸业 芦苇:中国的芦苇主要有两种,分别是芦苇和荻苇。长江流域及其以南地区主要以荻苇为主,黄河流域及其以北地区以芦苇为主,介于黄河以南和长江以北地区则芦苇、荻芦都有。芦苇的主要用途有芦苇手工艺制品、动物饲料、建筑用材料和制浆造纸的纤维原料。其中制浆造纸是芦苇最主要的用途。芦苇是多年生植物,每年冬季是收割的季节,同时也是芦苇水分含量最低的季节。芦苇在非木材制浆的纤维原料中,从质量上讲是仅次于竹子的,其硅含量高于竹子,但是一般都低于蔗渣和麦草等农业秸秆。和竹子相比较,竹子的其它用途的经济效益更加明显,而芦苇的用途中造纸是很有竞争力的。 蔗渣:糖甘蔗中纤维的绝干固含量大约与甘蔗中糖的含量相当。绝大部分糖都是送到榨糖厂用于生产蔗糖的。因此蔗渣的年产量基本上与蔗糖的年产量相当。一般来说,蔗渣中含有一定量的蔗髓,用于制浆之前要进行除髓,一般的除髓率为15%,从而可以推断每生产1吨蔗糖会产生850千克蔗渣用于制浆造纸。蔗渣除了用于制浆造纸以外,还有很少量的用于生产高中密度纤维板和家具或装饰用板材。广西、云南和广东是甘蔗的主要产地。 麦草:草类纤维原料是指广泛的小麦、水稻、玉米和棉花等的秸秆,属于农业生产的废弃物。草类纤维原料硅含量高,污染严重。 二.按制备方法分类 木浆是造纸的主要纤维来源,通常由木片经化学或者机械方法,去除木材中的木素,保留纤维素 和半纤维素制备而成。按制造方法分为化学浆(包括烧碱法纸浆、硫酸盐法纸浆、亚硫酸盐法纸浆等)、机械浆(包括磨石磨木浆、盘磨机械浆、热磨机械浆等)和化学机械浆3大类;浆厂通常将木材制成的纤维悬 浮液烘干形成浆板,便于运输。纸厂在造纸过程中则需加水把浆板解离才能用 于生产。 化学机械木浆属于一种高得率的木浆品种,得率可达90%以上;生产一吨化机浆需要大约1.1-1.2吨左右的绝干木片,生产1吨化学浆所需木片约为2.1吨 化学机械浆(chemi-mechanical pulp,CMP)包括有: A 化学热磨机械浆(chemi-thermo-mechanical pulp CTMP); B 普通化学机械浆(chemi-mechanical pulp CMP); 化学处理条件温和,浆中保留了原料中较多的木素含量,纯浆得率可高达85%~90%。用阔叶木制作的化学机械浆,其性质与针叶木磨木浆相近,成纸紧度高,不透明度低,长纤维含量多,纤维束少,适印性好。可供抄造新闻纸、印刷纸和纸板等。 [1-2] 1 、纸张制造中的制浆过程:普通化学机械浆与化学热磨机械浆两者之间没有明显的界限,其工艺过程也极相似。无论CMP及CTMP 用于处理木片的化学品有亚硫酸钠、烧碱-亚硫酸钠、烧碱。一般针叶材多用亚硫酸钠(或加入少量的烧碱),阔叶材多用烧碱(加入少量亚硫酸钠)。影响纸浆质量的主要因素有木材种类、木片质量、磨浆浓度、预汽蒸条件、化学浸渍条件、磨浆压力、盘磨结构、盘磨机转数等。 2、普通化学机械浆(CMP)原料木片经受较强烈的化学处理,纸浆的率较低,磨浆可在常压下进行。一般针叶材的化学处理条件为蒸煮液亚硫酸钠浓度12~17%,在130~170℃下预热10~60分,蒸煮后的木片经挤压出多余的药液后进行两段磨浆,两段磨浆间常设有洗涤装置。阔叶材化学处理采用15~20%的亚硫酸钠蒸煮液,150~160℃,蒸煮15~40分,CMP 得率86~88%。 3、化学热磨机械浆(CTMP)木片在磨浆前先经化学处理,其目的是在尽可能保留木材成分不变的基础上软化木材,使纤维变得柔软,提高纤维间的结合力,因此其长纤维的组分明显较CMP提高,改变纸页的光学性质,提高纸页强度。木片预汽蒸温度为125~130℃,2~3分,针叶材亚硫酸钠用量2~3%;阔叶材亚硫酸钠用量3~4%,氢氧化钠2~3%,CTMP得率90~92%。 4 、蒸煮废液的回收利用:蒸煮液含有大量木素磺酸盐、糖类及其降解的产物、无机物等,具有很高的BDO、COD,很好的回收、利用是中性亚硫酸法纸浆工业重要的环境保护的课题。 三.溶解浆 一种高纯度的化学浆,又称木浆粕、化纤浆,主要原料为马尾松、桉木等优质木纤维。溶解浆是造纸用木浆的再提纯产品,产能切换的灵活性较强。从工艺上看,溶解浆和纸浆的生产工艺非常相似,均以木片为原料,设备具有一定的通用性,纸浆的纤维浓度在65%左右,后续增加预水解处理环节,当纤维素含量达到90%以上时,即为溶解浆,主要是去除了纸浆中的半纤维素,最终只保留全纤维。溶解浆的主要用途是生产黏胶纤维,黏胶纤维在质地上与棉花相近,舒适性、透气性、环保等各方面较涤纶都有明显优势,因此溶解浆成为了棉花的替代品,俗称“人造棉”。 亚洲地区为全球最大的溶解浆生产区,主要聚焦在印度尼西亚、老挝等森林资源较为丰富的地区;其次为美洲,聚焦为美国、加拿大、巴西等地,2021年美洲与亚洲合计占比近8成

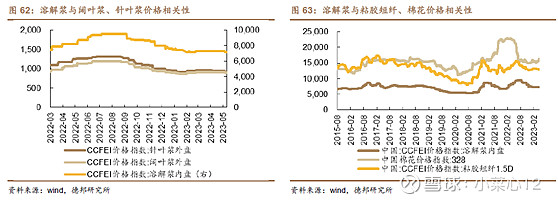

溶解浆的价格与木浆、棉花、粘胶短纤有较强的相关性。木浆是溶解浆原材料,可以生产转换,因此溶解浆价格走势与阔叶浆、针叶浆基本相同。溶解浆和由棉花制成的棉浆粕均为粘胶短纤的原材料,粘胶短纤是棉花的优质替代品。当棉花价格上升时,作为替代品的粘胶短纤需求增加,从而导致溶解浆需求增加、价格上升。

我国溶解浆供给端高度依赖进口。木片是溶解浆的主要原材料,但由于中国森林资源相对较少,不能满足日益发展的制浆造纸工业的需要,且溶解浆的木片吨耗用量较高,受环保政策影响,我国溶解浆进口依赖度较高。根据卓创资讯,目前国内仅有太阳纸业和湖南骏泰生产溶解浆。而东南亚拥有供应充足、成本竞争力以及运输便捷等优势,进口占比位居前茅。溶解浆进口量从2018 年的284 万吨增长至2022 年335 万吨。

四.粘胶纤维 粘胶纤维,又名冰丝、真丝棉、莫代尔,是一种人造纤维,以天然植物纤维(棉、木、竹等)为原料,经碱化、老化、磺化等工序制成可溶性纤维素黄原酸酯,再溶于稀碱液制成粘胶,经湿法纺丝而制成。这种纤维对皮肤亲和无刺激,具有极佳的吸湿性与透气性,被誉为“会呼吸的面料”。

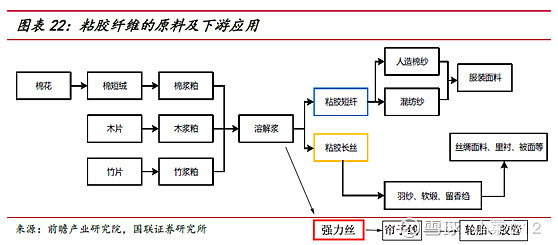

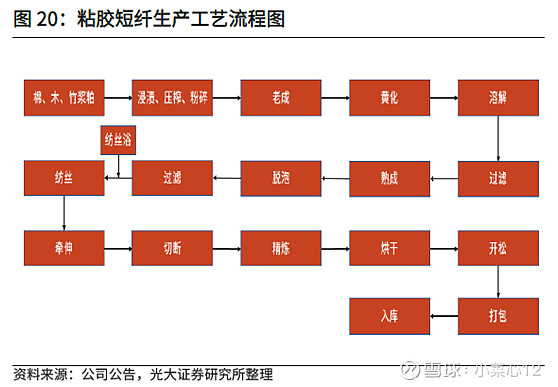

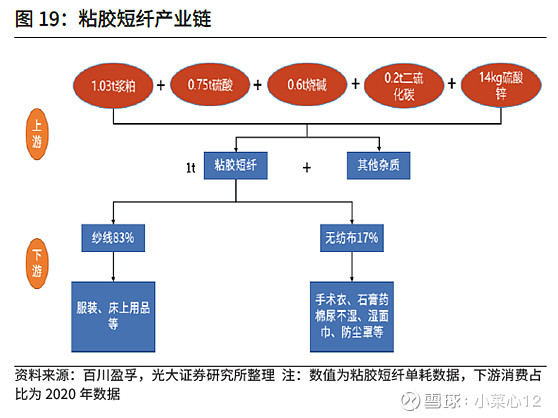

纸粘胶纤维上游:以溶解浆(木浆)为主,成本占比超过70%,其次是烧碱、硫酸等辅料。按照工艺细节和产品的不同,粘胶纤维可分为粘胶长丝、粘胶短丝、特种粘胶纤维(强力丝)。 粘胶纤维一直是中国溶解浆最大的应用领域,中国粘胶短纤用溶解浆量占总需求量的85%以上。溶解浆下游主要应用至纤维素纤维(包括黏胶纤维、醋酸纤维等)、纤维素醚(洗涤剂、墙体腻子粉、食品添加剂等)、军工用产品(炸药等),其中以纤维素纤维为最大应用领域,2021年占比达84%,终端应用于服装、家纺等领域。 粘胶产业属于高能耗、高污染产业,会产生大量的酸碱废水,废气。单吨粘胶长丝需要消耗600 立方水和 10000 度电。目前,全球粘胶生产主要集中在发展中国家和地区。 1. 粘胶短纤 粘胶纤维中的一种粘胶短纤(又称人造棉),凭借优良的特性,逐步替代中高端棉制品。由于棉花资源的紧张,目前90%的粘胶浆粕需求由溶解浆提供。 粘胶短纤行业作为传统周期性产业,市场变化周期一般为4-5 年。2014-2017年期间,粘胶短纤行业处于景气上行周期,国内粘胶短纤企业纷纷扩产;2018年,新建产能集中投放,国内共计100 万吨产能建成投产,18 年国内产能同比增长17.2%。随后行业景气下行,市场进入消化新增产能阶段,产能增速放缓;2019、2020 年产能分别同比增加2.3%、2.1%。

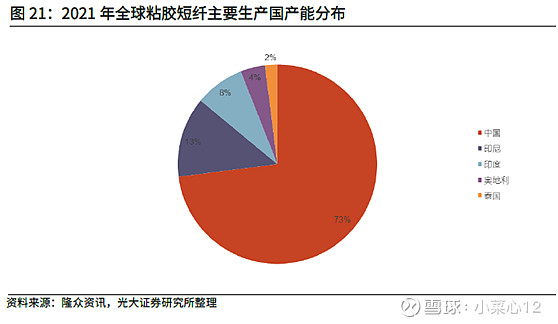

2021 年中国粘胶短纤产能的全球占比为73%,未来产能或逐步向东南亚转移。我国是粘胶短纤第一生产大国,21 年产能占比达到73%,印尼是全球第二大生产国,产能占比13%。2021 年我国从印度尼西亚、印度、泰国进口粘胶短纤量增速较快,东南亚国家本土粘胶短纤生产线持续扩张,粘胶短纤产能未来或将逐步向东南亚国家转移。

粘胶短纤下游主要应用于纺纱和非织造布(无纺布)两大类。2021 年,中国粘胶短纤行业的表观消费量在360 万吨左右,同比增长9%,其中86%应用于纱线领域,14%应用于无纺布领域。纺纱(纱线)中的人棉纱为粘胶短纤的主要需求来源,人棉纱综合多种面料的优点于一身,兼具棉布的舒适性,涤纶的韧性强度以及真丝的柔软坠感,其用途非常广泛,可以用来纺织衣物和床品,也能作为高级织物及针织品的原料(精梳纱)。

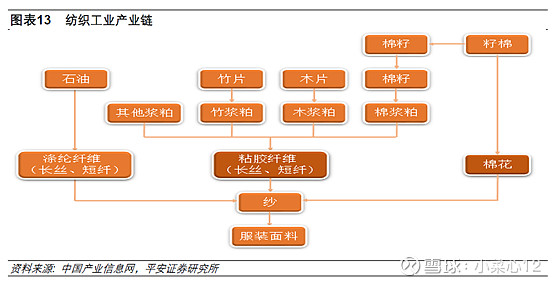

棉花是纺织业生产的重要原材料,与涤纶短纤和粘胶短纤为主的棉型化学纤维形成直接竞争和替代关系。棉花作为天然纤维,受制于种植业规模的限制,难以满足经济发展中旺盛的纺织需求,地位逐渐被化纤替代。棉花与粘胶短纤性能十分接近,都具有亲肤、透气性好等特点,同时可再生易降解。与此同时,下游应用领域重叠度较高,价格趋势趋同,故常常被作为竞品进行比较。 从纺织工业产业链来看,粘胶短纤原材料主要有棉浆粕、木浆粕、竹浆粕,下游则制纱进而制成服装面料,粘胶纤维和棉花的关系有两种,籽棉一部分制成棉浆粕为粘胶短纤制作提供原材料,一部分制成棉花直接供纱生产使用,粘胶短纤依赖棉花同时也与棉花存在竞争兲系。近年来,为缓解棉价上涨带来的成本压力,国内粘胶企业纷纷改革技术,目前溶解浆在粘胶短纤生产原料中占据绝对比重,总结而言,粘胶短纤和棉花更倾向替代关系。亊实上,观察粘胶短纤和棉花历年价格走势可体现,两者价格依存度高,价格联动关系明显。

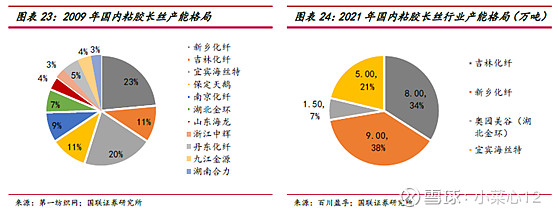

棉花-粘胶短纤价差处于高位,未来替代效应有望带动粘胶短纤需求增长。2021 年棉花-粘胶短纤平均价差约为4376 元/吨,2022 年价差进一步扩大达到近万元高位。高居不下的棉价有望刺激替代品粘胶短纤的消费,未来下游使用粘胶短纤替代棉花的动力进一步增强。 2. 粘胶长纤 粘胶长丝,也叫冰丝,具有光滑凉爽、透气、抗静电、染色绚丽等特性,在主要纺织纤维中含湿率最符合人体皮肤的生理要求,一般作为天然真丝的替代品,用于高端服装和家用纺织品。 粘胶长丝属于典型的寡头垄断的供给格局。当前全球粘胶长丝供给把控在中印6家企业手中。我国粘胶长丝国内总需求比较稳定,约12万吨左右,但结构上高端化(超细旦、连续纺)趋势明显。按档次分,粘胶长丝可分为一、二、三档,目前三档丝已无正常生产企业。究其原因,粘胶长丝生产成本高,即使最低端的产品也比涤纶贵3倍以上,下游对低端产品的接受程度不高。 国内的粘胶长丝产业在进一步出清。2009 年,国内粘胶长丝的生产企业尚有10余家,至2020 年仅剩下5 家,2021 年,九江盛君丝7500 吨的粘胶长丝产能退出市场,市场集中度进一步集中。粘胶长丝行业的CR3 从2009 年的56%增长至2021 年的近94%。不仅如此,2017 年9 月,工信部开始实施《粘胶纤维行业规范条件 (2017版)》,严禁新建粘胶长丝项目。

除中国外,欧洲和南亚为粘胶长丝的主要消费区域。我国每年粘胶长丝直接出口约6万吨,加工成绣花线等其它织物出口量约2万吨,合计7.5万吨。 标的:吉林化纤,南京化纤,中泰化学,三友化工,新乡化纤 第二节 纸制品分类和发展逻辑 一.纸制品分类 造纸工业是基础原材料行业,产业链分为上游纸浆制造业、中间造纸行业和下游纸制品制造业。 作为中游制造业,其上游原材料以废纸和木浆为主,下游涉及包装、印刷等众多行业。纸制品按照主要原材料来源,可分为废纸系和浆纸系两大类;废纸系制品主要包括箱板纸、瓦楞原纸、白板纸、新闻纸等;木浆系制品则主要包括未涂布印刷书写纸、铜版纸、白卡纸、生活用纸、特种纸。 按照用途分为文化纸、包装纸、生活用纸和特种纸四大类。文化纸下游对接文教印刷行业,包装纸则由国内零售、出口和快递同时拉动,而生活用纸则直接面对消费者。 文化纸用于印刷和书写,主要包括新闻纸、非涂布文化用纸、涂布文化用纸三个细 分类别。包装纸涵盖所有包装用的纸质材料,可分为卡纸、箱板纸、瓦楞纸、 牛皮纸等。生活用纸包括面巾纸、厕纸、纸尿裤等。特种纸是具有特殊用途、 产量较小的纸种的总称,如复写纸、食用纸、水溶纸等。 上游原料的不同(废纸浆和原木纸浆),以及下游消费场景的不同(纸箱纸盒主要是2B,生活用纸和文化纸更多是2C),造纸业表面上是一个行业,内部却有两个交集不同的子行业。文化纸行业更多是消费品逻辑,品牌和品质优先;包装纸行业则更多是加工商和供应链逻辑,物美价廉才是王道。后者的生意模式辛苦得多,所以不管是毛利和估值,前者都远高于后者。 白卡纸通常采用100%的漂白木浆为原料,面层、底层采用硫酸盐化学针叶木浆,芯层采用阔叶木化学机械浆,浆料经过打浆后加入碳酸钙、硫酸钡等填料。

新闻纸:主要用于报纸印刷,基本全部是卷筒纸。纸张要求质量稳定、印刷运行性能好。 机械浆未涂布纸——主要指超压纸(SC):用于杂志纸,广告如插页、传单、目录等。SC纸只有卷筒纸。 机械浆涂布纸——主要指低定量涂布纸(LWC):用途和SC纸相同,也是卷筒纸。 化学浆未涂布纸:包括打印纸和复印纸,书刊印刷用的胶版印刷纸、连续表格纸等。 化学浆涂布纸:用于精美书刊、广告材料、杂志等的四色印刷,其中2/3的消费为平板纸,其余为卷筒纸。 卫生纸: 箱纸板 二.各类纸制品发展逻辑 新闻纸:传统纸媒受到挑战,新闻纸用量逐年递减,但在原材料价格上涨及去产能速度过快影响下,纸价出现快速上涨。 文化纸:文化纸下游需求主要为教材教辅、社会出版、画册单页等;每年10月至次年2月为春季出版招标季,8-9月为秋季出版招标季,整体来看文化纸下游需求较为稳定,其中教材教辅需求具有刚性。 白卡纸:需求端受益于“禁塑令”、消费升级、白卡纸产能清退,2019年起白卡纸需求增速加快;供给端后续新增产能较多, 包装纸:景气度行业领先,下游具备较强需求支撑,考虑到包装纸作为包装材料的循环利用及环保性能,同时下游快递、消费领域具备强劲需求动力,未来包装纸行业需求也将持续旺盛。 生活用纸:国内市场巨大,但所用的针叶林纸浆以进口为主,定价权在国外。 首先是文化纸行业,基本已经完成了行业整合,整个行业的周期性被大幅抹平,博汇纸业、太阳纸业的走势更接近成长股而非周期股。 包装纸行业除卡纸之外则一片零散。卡纸针叶浆用量较高,所以虽然身处中低端,但整体情况介于高端文化纸与低端纸箱纸板之间,集中度低于文化纸,但高于纸箱纸板。因此卡纸龙头玖龙纸业的走势强于山鹰纸业,弱于太阳纸业,但因为下游消费的2B特征,很难摆脱宏观与库存周期的影响。 第三节 造纸工艺简述 造纸过程大致可分为制浆和造纸两个部分。制浆段将浆板、废纸等原材料经碎 浆、磨浆、脱墨等流程处理,制成纸浆运往造纸段。造纸段进一步将纸浆成形、 干燥、压光,从而形成成品纸。 造纸机的生产能力由幅宽、车速、定量(每平米纸张的重量)等参数决定。目 前全球纸机最大幅宽约 12m,最大车速约 2500 米/每分钟。定量由纸种和客户 需求决定。纸机产量=幅宽*车速*定量*生产时间 一吨纸用浆0.7-0.9吨,品种不同,纸浆用量也不同。挺度越高的纸用浆越少,碳酸钙加的越多,柔韧性好的纸,纸浆用量越多,所以白卡纸成本最低,但现在价格最高。造纸中阔叶浆和针叶浆是7:1关系,还是需要用到些针叶浆。造纸用浆指的是干浆,不含水的。晨鸣纸业成本低的一个优势是纸浆少了一个制干浆环节,出来湿浆直接造纸。 第四节 造纸行业护城河 造纸行业也是高污染与高能耗的资源密集型产业。从造纸生产流程上来看,工艺上主要分为制浆和造纸,其中制浆部分污染排放严重,占比达整体制浆造纸行业的80%以上。由于其各阶段生产工艺流程均会产生各种污染物,包括废水、废气、固体废物和噪声污染,污染严重,加上近年产能过剩问题突出,造纸行业成为供给侧改革和环境保护的重点关注产业。 行业进入壁垒高技术壁垒 造纸程序繁多及工艺复杂。另外对纸张具有定量,厚度、紧度、平滑度、抗张强度、撕裂度、耐折度、伸缩率等一系列要求。 1. 资金壁垒 造纸行业属于传统重资产型制造业,对资金需求量高。现阶段,我国造纸行业的产业政策要求不断淘汰落后产能,企业新建生产线投资额需在数亿元以上,资金的规模和运转效率成为造纸企业持续发展的首要问题。 2. 规模与成本壁垒 特种纸行业与其他行业一样,经济上存在着企业规模效应。行业先入者由于具备一定的经济规模和上下游产业链配套等优势,在成本控制方面明显占优。 纸业的主要资本支出用于生产设备,存在设备更新和资产折旧,但由于纸业技术不存在重大技术更新突破,设备并不需要时时更新替换,整体行业比汽车和纺织要好很多。 3. 政策环保壁垒 造纸企业具有废水排放量多、治理难度大、资金投入大等特点,行业环保要求高。 4. 纸品类多,设备不同原料不同,难以转换和形成规模效应 5. 有运输半径 6. 原材料成本越来越高,获取难度越来越大 7. 产能长期过剩,龙头企业持续大幅扩张,打价格战,内卷严重 第五节 纸周期 纸周期与国家经济形势密切相关,经济走好,供需就旺,经济不景气,纸周期立马往下走。 纸企业绩长期决定于产能扩张,中短期决定于木浆。周期性非常强,纸业周期的展开。 第一个环节,首先是纸周期下行,纸浆和纸制品价格低迷,价格无利可图,小企业和部分产能退出,纸价开始回暖。第二个环节,纸价回升,盈利预期增强,企业扩产和加入,造成木浆供不应求,木浆价格不断上行。第三个环节,木浆原料的迅速攀升,推动纸价上行,纸企试图通过提价将生产成本转嫁给下游。第四个环节,纸价连续高位,下游吃不消,需求减少,造成木浆高企,纸价下行倒挂。第五个环节,由于原料与纸价倒挂,无利可图,甚至亏损,小企业纷纷停产退出,造成木浆需求减少,木浆和纸价双双下行。第六个环节,木浆和纸价长期低位,下游需求增加,造成纸价回暖,新一轮周期周而复始,开启了新的征程。 废纸浆,如果以年来算的话,淡旺季不是以上下半年分的,一般是一季度、四季度是旺季,二三季度是淡季,箱板纸从5月份进入旺季。 全球生产商的木浆库存天数近年来维持在相对稳定的水平,近五年间针叶木浆的库存天数维持在24-36天,阔叶木浆的库存天数稍长,整体在34-48天之间。 国内库存主要关注港口库存和重点地区的工业库存,常熟港以阔叶浆为主,青岛港和保定地区针阔叶浆皆有,三地库存既有贸易商库存,也包括下游企业存放的库存。青岛港是全国最大的纸浆进口分销中心,占全国纸浆总业务量50%以上,青岛港纸浆库存是观察纸浆价格走向一个重要指标,日照港纸浆业务小很多 关注点:库存周期,造纸业的产成品库存和造纸行业PPI,不同产品类别的纸浆库存。 第六节 研究造纸行业的关键指标 1. 纸浆来源和价格 造纸行业作为周期性行业,核心指标即为价格数据,包括纸价以及上游原料价格。由于纸价受到行业供需、原料价格、竞争格局等多重因素的影响,通过跟踪高频的每日纸价数据、原料价格数据、行业供需状况,分析价格变动的原因,能够有效掌握行业所处阶段,帮助我们对后续的行业走向做出判断。 2. 成本 造纸行业的成本中,60%-70%是原材料,10%-15%是煤炭、电力等能源动力,剩下部分则为人工、折旧、其他辅料成本。废纸系约1.2吨废纸生产1吨原纸,纸浆系约0.8吨木浆生产1吨原纸。因此原材料的价格以及供需对造纸行业的生产有着非常重大的影响。 3. 汇率波动影响纸浆系成本 由于我国木浆2/3靠进口,人民币贬值导致企业原料成本上升。通过汇率对各龙头纸企净利润影响的敏感性测试,人民币贬值对于各企业原材料成本都有较大影响,其中山鹰纸业、太阳纸业原料成本受汇率影响更大。 4. 龙头公司优势较为明显 龙头公司在成本的控制上具有明显的优势。太阳纸业多纸种多业务布局,平滑单一纸种带来的风险。 在原材料供应上,玖龙纸业和太阳纸业布局海外原料市场及产能,解决环保大势下外废原料不足的核心问题,同时获得低价原料以及当地政策、人力带来的成本红利。 而山鹰纸业则进行产业链一体化布局,通过构建上游废纸、纸浆,中游造纸以及下游包装的一体化产业链模式,获得超过行业的成本优势,并抵御行业周期波动带来的盈利波动,这些龙头企业均具有强大的竞争优势 5. 管理能力 生产技术壁垒较高:造纸生产线运营有相当的技术难度,对熟练技术工人的要求高,一般一个聪明的人没有5年以上的一线工作经验,连工段长都难以胜任,高学历人员在生产一线则无用武之地。 6. 航运价格表和世界供给大国纸浆成本 7. 财报上看的指标:固定资产,往来款,毛利率,净利率 第七节 造纸行业相关股票评析 欢乐趣雪晴云淡:纸业板块是典型的周期性行业,包括新闻纸(报纸)、文化纸(书籍)、生活用纸、包装用纸等。每个细分行业都有各自不同的特点,也有不同的公司专注于不同的细分行业。因为成长性又一般,所以市场一直给与较低的估值,只能说市场不重视,不存在低估一说。资金看上的就是低估,看不上的,任凭十倍甚至更低的市盈率也不炒。$荣晟环保(SH603165)$ $晨鸣纸业(SZ000488)$ $太阳纸业(SZ002078)$ |

【本文地址】