| 【精算下午茶】偿二代内含价值评估介绍 | 您所在的位置:网站首页 › 精算LTC准备金 › 【精算下午茶】偿二代内含价值评估介绍 |

【精算下午茶】偿二代内含价值评估介绍

|

基于偿付能力体系的重大变革,原本建立在偿一代体系下的内含价值评估体系也需要相继进行更新换代,以符合偿二代偿付能力体系的要求。 下面小编总结下偿二代EV评估的主要变化点: 1. 负债及资本要求 既反映偿二代下的负债和资本要求规则,又反映保险期间利润的期间稳定性。偿二代下引入了3 Max负债(是3 Max,不是3D Max哦亲),并基于该评估基础计算可分配利润: 3 Max负债 = Max {A,B,C} = Max {偿二负债准备金 + 偿二剩余边际负债DPL, 偿二负债准备金 + 偿二最低资本RC + DTL, 现金价值CV + DTL} 其中DTL = DPL * 依据保监会相关规定要求确定的税率。 基于上述评估基础,可分配利润 = 期间现金流NCF + 投资收益 - ∆3 Max负债- 税收。 2. 负债评估 在偿二代负债的基础上,需要做以下评估调整: 引入长期均衡贴现率假设; 考虑利润的保险期间分布,引入剩余边际的递延利润负债DPL; 考虑TVOG和风险边际负债; 考虑万能账户价值True-up,将负债和投资收益进行统一,以反映真实利润状况由于偿二负债贴现率和公司EV下的投资收益率假设可能存在不同,需要在负债计算时对万能账户余额做每期true-up处理,将投资收益和准备金提转进行关联匹配。我们采用简化的技术处理方法,在EV计算时对帐户价值进行利差调整,即:账户价值true-up后的偿二负债 = true-up前的偿二负债 + ∆AV(t),∆AV(t) = 最优估计假设下的账户价值 - 偿二假设下的账户价值。 引入长期均衡贴现率假设; 考虑利润的保险期间分布,引入剩余边际的递延利润负债DPL; 考虑TVOG和风险边际负债; 考虑万能账户价值True-up,将负债和投资收益进行统一,以反映真实利润状况由于偿二负债贴现率和公司EV下的投资收益率假设可能存在不同,需要在负债计算时对万能账户余额做每期true-up处理,将投资收益和准备金提转进行关联匹配。我们采用简化的技术处理方法,在EV计算时对帐户价值进行利差调整,即:账户价值true-up后的偿二负债 = true-up前的偿二负债 + ∆AV(t),∆AV(t) = 最优估计假设下的账户价值 - 偿二假设下的账户价值。 3. 资本预测 下面分享一些我们前期的一些研究成果,纯粹从技术角度出发来讨论是否存在更好的最低资本的预测方法。

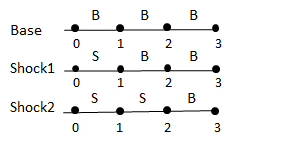

对于死亡巨灾风险和大规模退保风险可以在prophet中实现简化公式法计算。 公式法预测极值风险的原理推导: 以大规模退保风险为例(死亡巨灾风险公式法推导类似):假设0时刻有效保单数为100,基准、大规模退保情景下第一期退保单数分别为10、15,对应的1时刻有效保单数分别为90、85。0时刻的准备金 =(期间净现金流 + 期末准备金)/ (1 + i),其中期间净现金流包含退保金和其它现金流。在退保率由基准提升到压力的时候,期间的净现金流只有退保金发生变化(因为退保是发生在期末,且发生在死亡之后),期末的每单准备金不变,只是有效保单数发生了变化。所以: Res(Base) = (其它现金流 + 10 * CV(Base) + 90 * RES_PP(Base)) / (1 + i); Res(压力)= (其它现金流 + 15 * CV(Base) + 85 * RES_PP(Base)) / (1 + i); Res(压力)– Res(Base) = 5 * [CV(Base) - RES_PP(Base)) / (1 + i),首年的i很小,近似结果是5 * (CV- RES_PP); Res(压力)– Res(Base) = [(CV(Base) - RES_PP(Base)) * 期初EV保单数 * (极值退保率-退保率)]/ (1+i); Res(Base) = (其它现金流 + 10 * CV(Base) + 90 * RES_PP(Base)) / (1 + i); Res(压力)= (其它现金流 + 15 * CV(Base) + 85 * RES_PP(Base)) / (1 + i); Res(压力)– Res(Base) = 5 * [CV(Base) - RES_PP(Base)) / (1 + i),首年的i很小,近似结果是5 * (CV- RES_PP); Res(压力)– Res(Base) = [(CV(Base) - RES_PP(Base)) * 期初EV保单数 * (极值退保率-退保率)]/ (1+i); 为了消除期间现金流的变化,采用月度True-up的方式将公式扩展到多个月份,具体的思路如下,以两个月份的为例:

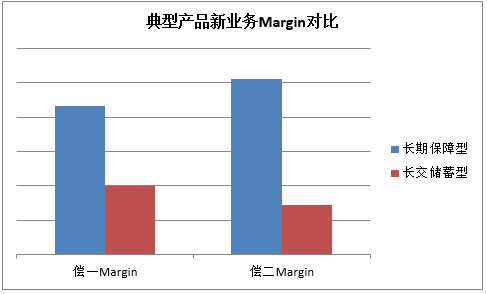

BEL(SS,0) - BEL(BB,0) = BEL(SB,0) - BEL(BB,0) + BEL(SS,0) - BEL(SB,0) =[(CV1 - RES_PP1(Base) * 期初保单数NoP0(Base)* (极值退保率 - Base退保率)] / (1 + i)+ [(CV2 - RES_PP2(Base)) * 期初保单数NoP1(Shock) * (极值退保率 - Base退保率)] / (1 + i) ^ 2 备注:NoP0(Base) =NoP0(Shock)。原因是NoP1(Shock)是在预测时点t采用base保单数,预测时点后的月份采用极值退保率计算的保单数。在RES_PP使用Base数,预测时点保单数NoP0(BASE)基于BASE情景,预测时点后的shock月份保单数NoP1(Shock)是经过极值风险衰减后的保单数。 利率风险精细预测: 对于保险风险面临的最大风险-利率风险,我们认为将资产和负债风险分开计算,更能表达保险公司资产和负债久期匹配差异。 资产端:采用RES+DPL负债作为分摊载体。如考虑资产再投资,资产的久期相对稳定,采用负债作为分摊载体可以很好的体现资产规模的变化带来的利率风险。 负债端:采用RES*有效久期作为分摊载体 (1)引入有效久期,反映不同预测点负债久期变化带来的负债利率风险的变化。 (2)由于静态偿二代下的负债利率风险采用情景对比法,基于RES的利率变化来计算负债端利率风险,因此作为规模效应的反映,同样需要纳入RES作为载体。 影响 介绍完一堆技术细节,下面小编带大家一起来看看偿二代EV下影响Margin的主要因素: 是否保障型; 保险期间长短; 交费期间长短; 投资收益率假设和产品类型。 是否保障型; 保险期间长短; 交费期间长短; 投资收益率假设和产品类型。 接下来,小编以下图为例,对比了两类典型产品在新旧偿付能力体系下的Margin情况:

可见保障型和储蓄型产品偿二Margin较偿一代出现分化,这将带来保险公司产品策略上的转型,会更加倾向于保障型产品的销售。 读者有话说 如果说偿二代偿付能力反映的是风险导向下的各公司对风险的抵御能力,偿二代EV则是各公司在经营风险时获取收益的结果展现,偿二代EV是风向标,指导保险公司在风险和收益平衡中寻求健康发展。 作为精算从业人员,要善用这种工具,帮助公司寻找风险与收益最佳结合点。 ---平安人寿•精算评估分析部•刘波

|

【本文地址】