| 【宣宣普法】“社保代缴”法律风险知多少 | 您所在的位置:网站首页 › 第三方代缴社保公司是干嘛的呢 › 【宣宣普法】“社保代缴”法律风险知多少 |

【宣宣普法】“社保代缴”法律风险知多少

|

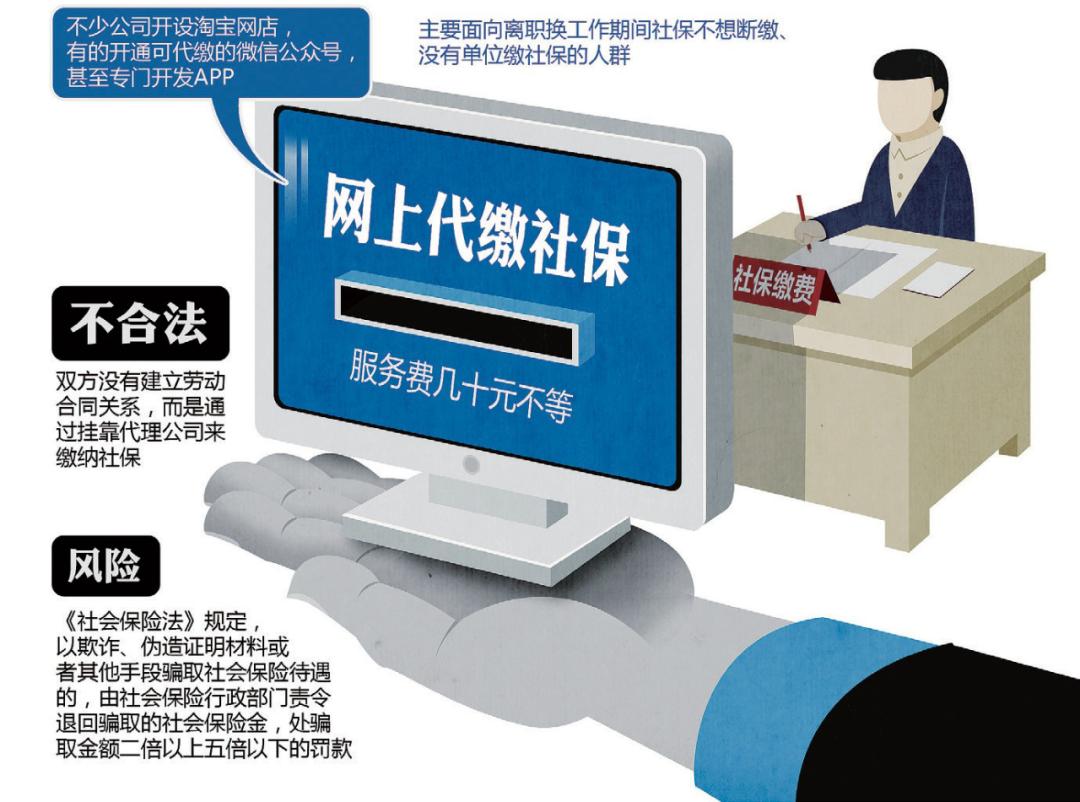

7月22日,人力资源和社会保障部等部门联合最高人民法院、全国总工会发布了《关于维护新就业形态劳动者劳动保障权益的指导意见》。该意见主要侧重保障新就业形态劳动者权益,而早在2020年7月28日国务院办公厅发布了《关于支持多渠道就业的意见》,其要义是取消对灵活就业的不合理限制,要实现这个目标,解决用工企业的社保缴纳问题尤为重要。 常见的“新就业形态劳动者”主要包括非全日制用工、劳务派遣、劳务外包、劳务关系、承揽关系、合作关系、退休返聘等,疫情之下,“共享用工”成为常态,其实质是“借工”模式,也是其中的一种。以上每种用工方式都有其适用条件,因为劳动关系与服务关系的区别,在社保缴纳问题上存在诸多问题。用工企业存在不同程度的社保缴纳问题,其中“社保代缴”“社保挂靠”方式引发了不少纠纷。 “社保代缴”暗藏风险 目前,我国缴纳社保的方式有两种,一种是用人单位与为其建立劳动关系的职工缴纳社保,另一种是灵活就业人员自行缴纳社保。 就前者而言,只需在单位所在地按相关规定为职工统一办理社保即可。就灵活就业者而言,由于许多人在户籍地外参加社会劳动,因此定期回户籍地缴纳社保费时费力。  另外,社会保险法中的“基本养老保险”“基本医疗保险”相关条款明确规定灵活就业人员可自行缴纳,但“工伤保险”“失业保险”“生育保险”相关条款中未明确规定灵活就业人员可自行缴纳。因此,对于灵活就业人员而言,“代缴社保”既能享受社保缴纳的便捷性、又能享受全部社保福利。 另外,有的劳动者出于个人社保账户转移障碍以及劳动者要求在一线城市缴纳社保以满足积分落户、买房政策的考虑,要求企业为其“代缴社保”。 对于用工企业而言,其出于某些经营管理需要,需要异地经营,但短时间内无法在异地设立分支机构,“社保代缴”是实现异地雇佣人员在当地缴纳社保的目标。另外企业出于降低成本的考虑,将员工社保事宜“外包”出去,亦能减少人力成本,提高工作效率。 “社保代缴”的“代”,并非“代理”,而是“代替”,由此区分“社保代缴”与 “社保代理”。二者是完全不同的概念, “社保代缴”是指在不存在劳动关系的前提下,由第三方代替用人单位缴纳社 会保险,通常也称为“挂靠代缴”。为顺 利代缴社保,受托机构一般会与委托方的员工签订名义上的劳动合同,表面上形成“劳动关系”,然后向社保经办机构申报并缴纳社保。 这样既能满足员工本身意愿又能为企业节约成本的“社保代缴”似乎能达到“双赢”的目的,但是操作中却暗藏着法律风险。 “社保代理”是指由第三方代理用人单位去办理社保的缴纳手续,最终法律后果由用人单位自己承担,其仍以实际用人单位作为缴费单位。“社保代理” 是合法的行为。 严控“异地社保代缴” 社保自诞生伊始就被要求进行本地化缴纳。实现本地化缴纳的措施很简单,就是通过用人单位来进行汇缴,并以用人单位为征管对象。整体社保参缴流程是这样的:用人单位开户;用人单位增员;用人单位扣下员工的社保个人部分;同自己的企业缴存部分一并汇入指定的社会保险专户,从而完成社保参缴的一系列流程。 因此,社保,从来就没有可以异地参缴的说法。用人单位雇佣劳动者,应当由用人单位在注册地开户并进行增员登记。用人单位的所在地就是劳动者社保的参缴地,这是社会保险法的要求。 之所以存在用人单位所在地之外的其他开户地,而又不改变对员工的实际雇佣管理状态,实际上依靠的都是“劳务派遣”形态下,通过“名义用人单位”实现的。  依据劳动法和社会保险法的规定, 为职工缴纳社会保险是用人单位的法定义务,用人单位应当向其所在地的社 会保险经办机构办理社会保险登记,并应当向其所在地的社会保险经办机构为其职工缴纳社会保险,社会保险登记 实行属地管理,开户和缴费单位应当是 “用人单位”,该“用人单位”是与劳动者建立劳动关系的用人单位,未与劳动者 建立劳动关系的“用人单位”的代缴行为应当属于违法行为。 2020年6月30日,北京市社保中心发布《关于劳务派遣企业和人力资源服务企业参加社会保险有关问题的通知》(以下简称“通知”),自2020年7月5日以后,劳务派遣企业和人力资源服务企业在通过网上服务平台、三险业务系统办理职工新参保登记与增员时,需要补充填报部分劳动合同相关信息。 这份文件体现了北京严格控制“异地社保代缴”行为的目的,从社保系统操作层面对“异地社保代缴”业务釜底抽薪。其实早在2020年5月20日,北京市大兴区人保局就已经发布了《关于进一步规范大兴区社会保险业务办理有关事项的通知》,其中明确提出 :“严禁参保单位为无劳动关系、无工资发放、无个税申报的人员‘代缴’社会保险或申请、享受社会保险待遇。” 广东也有类似规定,2016年广东省地方性法规《广东省社会保险基金监督条例》明确规定“任何单位和个人不得有下列行为 :通过虚构劳动关系、伪造证明材料等方式获取社会保险参保和缴费资格”。 除此之外,部门规章也对“社保代缴行为”作出了规定,人力资源和社会保障部发布的《劳务派遣暂行规定》明确 :“劳务派遣单位跨地区派遣劳动者的,应当在用工单位所在地为被派遣劳动者参加社会保险,按照用工单位所在地的规定缴纳社会保险费,被派遣劳动者按照国家规定享受社会保险待遇。” 由此可以看出,一些用人单位委托第三方代缴职工社会保险违反地方性法规及部门规章。 如何认定劳动关系 劳动者与用人单位建立劳动关系不以签订书面劳动合同为条件,主要以实际用工为前提,劳动者与用人单位之间仅存在代缴社保的挂靠关系,不能认定劳动者与用人单位之间存在劳动关系。在“厦门市老虎山新材料有限公司诉陈志勇劳动争议”一案中,为陈志勇缴纳社保的公司为案外人厦门集大科技发展有限公司。用人单位老虎公司主张其与陈志勇之间并未签订书面劳动合同,不存在劳动关系。但法院认为劳动者与用人单位建立劳动关系不以签订书面劳动合同为条件,主要以实际用工为前提。由此认定陈志勇系老虎公司的销售经理兼销售人员,与老虎公司存在劳动关系,与案外人厦门集大公司仅存在代缴社保的挂靠关系。 在“曹丹与北京锦家伟业生物科技有限公司劳动争议”一案中,曹丹于2012年10月16日向用人单位递交辞呈并获批准,而后一直存在为公司介绍客户的情况,用人单位在曹丹离职后持续为其缴纳社会保险。  后来由于纠纷闹上法庭,对于二者法律关系的认定,法院认为其不存在劳动关系。理由为,第一,曹某辞职后尽管存在为公司介绍客户的情况,但依据公司的考勤记录等证据,其已经不在公司的管控之下,与公司不存在人身依附关系,缺乏构成劳动关系的实质要件。第二,缴纳社会保险并不是证明双方之间存在劳动关系的唯一证据。因此法院驳回曹某确认劳动关系的诉讼请求。 判断双方是否存在劳动关系不应仅审查是否签署书面的劳动合同或是否为其代缴社保,而应从分析劳动关系的本质特征入手,即需要审查双方是否有建立劳动关系的合意,一方是否接受另一方的指挥和管理,一方是否从事另一方安排的劳动等。 代为缴纳社保行为仅是认定劳动关系的一个参考因素,而非决定因素, 故双方仅存在代缴社保关系,但不具备劳动关系本质特征的,一般不被认定为存在劳动关系。 挂靠单位被索赔 在实践中,挂靠者往往手拿用人单位为其缴纳社保的证据,要求确认劳动关系、支付未签订劳动合同之下的双倍工资等,用人单位此时要想举证证明双方不存在劳动关系,将承担较重的举证责任。若举证不能,会被法院认定为存在劳动关系,要向挂靠者支付经济补偿金或双倍工资等。 在“昆山少亨自动化设备有限公司与王江确认劳动关系纠纷”一案中,王某就与公司存在劳动关系的主张提供了参保证明,而公司方虽然主张仅是帮助王某进行社保代缴,但并没有提供相应的证据证明,故法院最终认定双方建立劳动关系。 此外,一旦法院认定挂靠者与用人单位建立劳动关系,用人单位还须向挂靠者支付经济补偿金或双倍工资等。近年来出现了不少类似案件,法院认定双方当事人建立劳动关系,最后判决公司方因未及时与劳动者订立书面协议,而须向劳动者支付一定期限内的双倍工资。 在社保代缴情形下,可能存在用工单位所在地与社保缴纳地不一致、社保缴纳主体与实际用工主体不一致的情形。由于社保缴纳具有人身性、属地性的特点,人力资源公司代缴时,因为与劳动者没有真实的劳动关系,也无履行劳动合同的事实,导致劳动者在申报社会保险待遇时,被社保经办机构拒绝, 而劳动者因此遭受的损失,将会由用人单位直接承担。对于企业来说支付了社保费用,却未能避免用工风险。  在“重庆某餐饮公司与况某劳动争议纠纷”一案中,况某入职某餐饮公司,后某餐饮公司与某人力资源服务公司签订《人事代理服务合同》,委托该人力资源服务公司代缴五险一金。后失业保险中心以某餐饮公司未依法为况某办理失业保险为由,认定况某不能享有领取失业保险待遇。况某即申请劳动仲裁,要求某餐饮公司支付其失业保险金。 后又起诉至法院。法院认为,况某符合社会保险法第四十五条规定的失业人员领取失业保险金的条件,因某餐饮公司未依法为况某办理失业保险,造成况某无法享受失业保险待遇,应对况某的损失进行赔偿。 此外,法院直接认定社保代缴单位与员工存在劳动关系,其背后的出发点是保障工伤职工基本权益。但即使不将代缴公司视为工伤职工的用人单位,也可以达到保障职工权益的目的。即公司为工伤职工缴纳了工伤保险费后,职工即与社会保险基金管理中心构成工伤保险行政关系,并有依法获得工伤保险待遇的权利。 用人单位是否以自身名义履行参保缴费的义务,与工伤职工能否获得工伤保险待遇并无必然的关联性,也不能成为已实际参保的工伤职工不能取得工伤保险待遇的法定事由。 来源:法制与新闻 原标题:《【宣宣普法】“社保代缴”法律风险知多少》 阅读原文 |

【本文地址】