| 一季报定全年:碳纤维十倍股 还有一个月,中简就要发年报了。站长认为,年报已成为过去时,一季报才是重点,奠定了23年全年的增长基调。根据年报预告,中简... | 您所在的位置:网站首页 › 站长我不是站长 › 一季报定全年:碳纤维十倍股 还有一个月,中简就要发年报了。站长认为,年报已成为过去时,一季报才是重点,奠定了23年全年的增长基调。根据年报预告,中简... |

一季报定全年:碳纤维十倍股 还有一个月,中简就要发年报了。站长认为,年报已成为过去时,一季报才是重点,奠定了23年全年的增长基调。根据年报预告,中简...

|

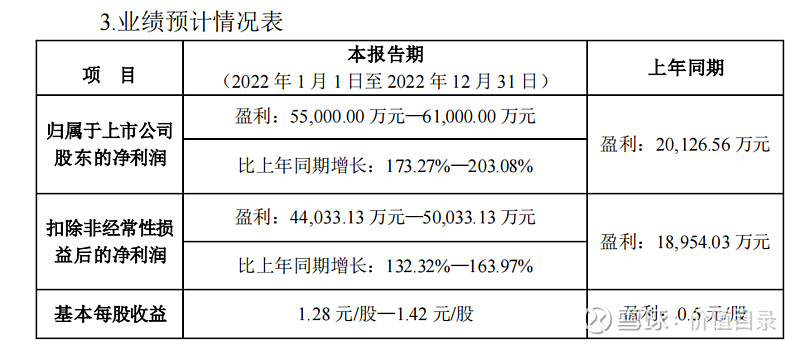

来源:雪球App,作者: 价值目录,(https://xueqiu.com/7697110006/245227625) 还有一个月,中简就要发年报了。 站长认为,年报已成为过去时,一季报才是重点,奠定了23年全年的增长基调。 根据年报预告,中简的增长是超预期的。

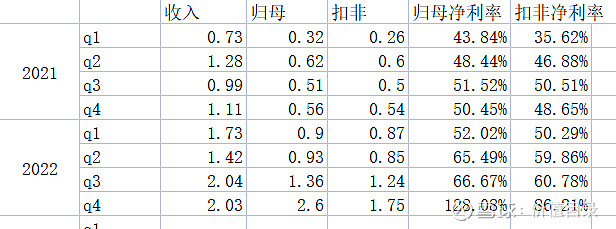

但要注意,归母利润并不能反应公司产能释放情况,因为有政府补贴、税收优惠、非经常损益的扰动。 所以要看扣非。 站长整理了一个表:

这里说明一下,年报预告未直接披露营收,但由于公司营业外收入很小,所以营收基本上能反应产能的释放情况。 这个2.03的营收,是站长根据预告中的一段话计算的。

这个数据计算下来就很炸裂了,Q4单季度扣非净利率居然高达86%! 在制造行业,这个净利率简直是神。 说老实话,这个数字站长有点不太相信,很反常。 由于公司一直是ZT7的产品,ZT9还根本没有批量供应,难道Q4下游厂商为了赶工期,加价来抢货了? 也不可能,因为中简下游一家独大。 所以这个数字要打个问号,留待年报揭晓谜底。 另外,从预告也可以推算全年产量,这个预告的文字有些歧义,应该是产量同比去年(预告是“上年”)。 21年产量是146吨,那么22年下半年产量应该是164吨。

这里要批评一下,预告为什么不直接预告准确数字? 本来市场就十分关心产能释放情况,为何要犯这种不太应该出现的错误? 站长认为,可能是要某种程度掩盖产能释放不及预期的问题。 因为公司老产能是120吨(3K),新产能是340吨。 换算为半年,就是230吨,如果说老产能是满产的(60吨),那么新产能才释放106吨。 而且从营收可以看出,Q4和Q3比,还营收环比萎缩。 不过可以理解的是,去年Q4因为YQ管控放开,可能影响了产能释放。 那么今年Q1,各行各业都在抢抓机遇,夺回失去的时间,那么中简没有理由、或者说也应该到了加速产能释放的时点了。 那么中简会不会让市场失望? 站长认为,可能不会,依据是2022年12月13日的调研纪要。 以下粘贴这份纪要的前两个问题: 关于千吨线和三期投产进度千吨线至今未能如期放量的原因? 千吨线产能按12K算是1000吨,折算3K大概340吨。 去年在做等同性验证的时候,为了避免反复,考虑到时间成本和投产进度、产销平衡,慎重起见,做了限速,先和原来的百吨线速度先等同再提高,因此产能起步就从340吨减了1/3,目前是220吨。 公司的产能就从原来设计的440吨,降到了320吨。经过协商之后,决定以逐步缓动的方式来去提升千吨线的产出。 未来千吨线提速计划? 正在跟客户讨论,有的希望公司尽快做,有的希望明天第一季度做,时间还没定。但如果明年三期顺利投产,这个就不是问题了。现在因为疫情,和客户的面对面会议很难开起来。 按照纪要的说法,如果不考虑提速的话,Q1的产能应该是30(150/4)+55(220/4)=85吨。 往年150吨的营收是4亿,差不多38吨=1亿。 所以22年Q3、Q4单季度营收2亿,差不多半斤八两。 但站长认为,按照纪要里信心满满说法,23年Q1极有可能已经实现了提速。 假如23年Q1的营收是3亿,那么就说明提速成功。 算一算哈: 满产340吨状态,那么就是30+85(340/4)=115吨 38吨×3亿=114吨。 站长这里大胆估计23年Q1的营收应该在3亿上下,波动值最多1~2千万。 这个估计可能非常准。 营收环比增长50%,同比80%左右,肯定超预期。 利润如果按照Q4的算,那肯定还要猛超预期,不过现阶段的中简,营收比利润重要。 好了,就靠这个估计,我们不考虑三期投产,那么中简今年至少12亿营收,按60%净利率算是7.2亿。 按40PE估,280亿是估值的基准锚点。 注意,这还是只算了扣非。 所以说一季报定全年。 当然,今年的看点,肯定不是二期提速,而是三期投产,以及ZT9的批量交付。 站长认为,高端碳纤维的门槛,技术只是一方面,真正的门槛是量产的系统工程能力。 有了量产,才有后续的供应链认证,没有量产,什么都不是。 你看光威的ZT7进二供多久了,为什么量一直起不来? 众所周知,中简的技术源于山西所,但山西所也是只有技术,并没有量产的系统工程能力。 看到雪球上有人质疑山西所2600万出让t700专利,可能有猫腻。 但站长认为,正是因为山西所缺乏融资能力和量产的系统工程能力,才会出让,这本质上是一笔公平的买卖。 说回来,有了二期的建设经验,那么站长认为三期在今年Q3投产的希望非常大。 在纪要里,公司是这样说的: 三期的投产进度? 或将于明年年中完成,但有一定的不确定性。最大的不确定性是疫情。 纪要日期是22年12月13日,正是确诊病例爬坡期间,当时认为不确定性也是正常。 那么现在,这种不确定性已经消除,所以三期投产,站长认为确定性很高。 今年,公司用业绩消化了过去80PE+的高估值,未来就要用业绩来推动股价的上涨。 中简科技,站长是看两三年的。 $中简科技(SZ300777)$ $光威复材(SZ300699)$ $中复神鹰(SH688295)$ |

【本文地址】