| 透过榆林看硅铁:秋意渐浓 | 您所在的位置:网站首页 › 硅铁市场现状 › 透过榆林看硅铁:秋意渐浓 |

透过榆林看硅铁:秋意渐浓

|

来源:雪球App,作者: 曾宁黑色团队,(https://xueqiu.com/7100878987/132728425)

———————————————— 文:黑色建材组 转自于中信期货黑色建材组 9月12日专题报告 ———————————————— 【热烈庆祝团队获得大商所“十大投研团队”称号】

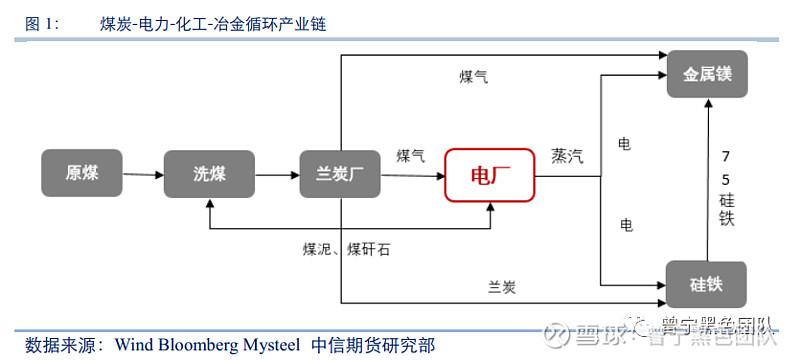

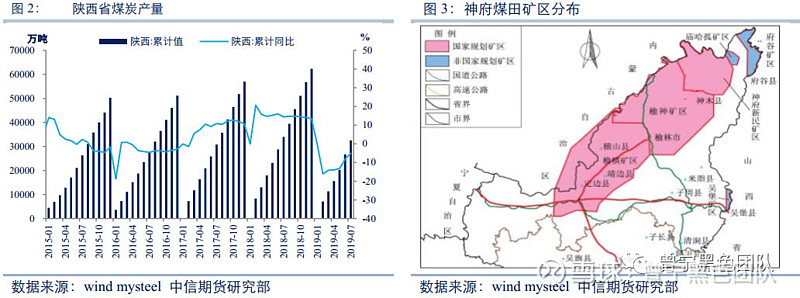

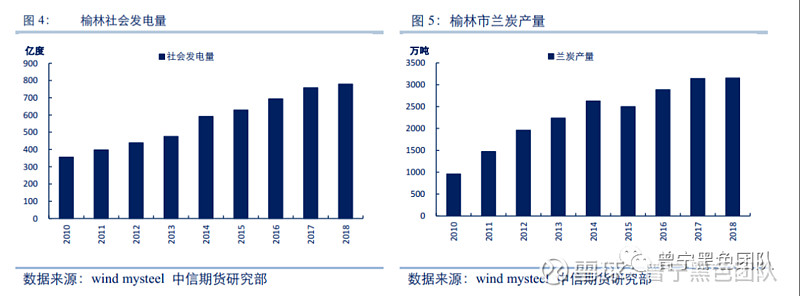

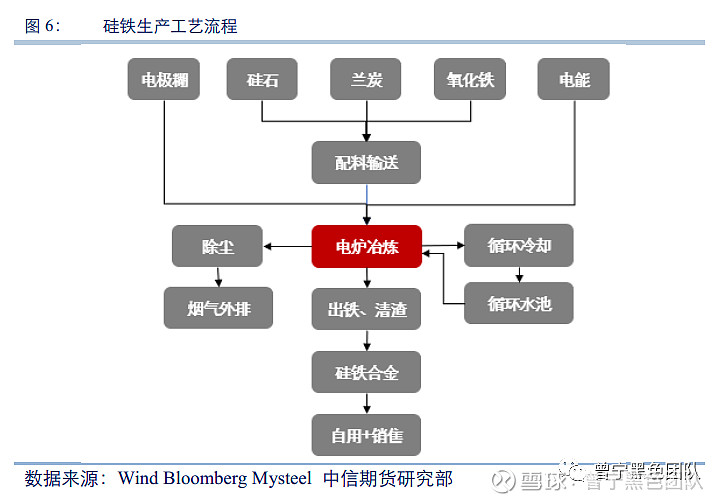

转载请注明:来源于公众号“曾宁黑色团队”,严禁删改,并附上公众号原文链接。 报告摘要 近年来,陕西省硅铁产量逐年增加,在全国的占比不断提高,而陕西硅铁产业多为金属镁厂配套,集中分布在榆林地区,那么陕西硅铁相关循环产业链的发展模式是什么,对硅铁市场又有哪些影响,在此,我们予以分析探讨: 循环产业链:煤炭为基础,硅铁为中间品,金属镁为核心盈利点。铁合金属于典型高耗能产业,电力及能源是行业生存发展的关键。陕西地区依托煤炭资源优势,将煤炭转换为电力、兰炭,再将电力、兰炭应用于硅铁、金属镁生产,构成了煤炭-电力-兰炭-硅铁-金属镁循环产业链,终端产品为金属镁、也是产业链的核心盈利点,循环产业链提高了资源的使用效率,降低了各产品的生产成本。 循环产业链协同发展,大幅降低硅铁成本,硅铁价格敏感性降低。循环产业多为资源导向性企业,通过自建电厂、兰炭厂、余热发电等手段,大幅降低了硅铁生产成本,最低成本在4600元/吨。陕西金属镁产量占世界产量的一半左右,目前利润在1500-2000元/吨,为维持金属镁生产,硅铁在市场价格下跌至亏损附近时,仍将维持生产,对价格及利润的敏感度较低,这也将导致陕西地区硅铁持续过剩。 供给相对过剩,低价资源流入市场量增加。2018年,榆林地区硅铁产量约77万吨,金属镁产量42万吨,对应硅铁需求约45万吨,资源外流量约32万吨。2019年7、8月份,陕西硅铁年化产量已达100万吨。金属镁价格持续下行,陕西借助成本优势仍维持一定利润,产量虽有小幅增长,仍难以消化当地硅铁产量。陕西硅铁潜在供给能力较大,若硅铁维持一定利润,低价资源外流量将增多,可能会超过每月3万吨的外流量,对市场造成冲击。 需求面临走弱,硅铁市场秋意渐浓。2019年以来,全国硅铁产量同比增长9.1%,高于粗钢产量增速,高供给矛盾仍然存在。长周期看来,政治局会议重申房住不炒,钢材需求、钢材产量面临收缩,这将逐步传导至上游硅铁行业,硅铁将整体呈现供给宽松的格局。从行业定价权的角度来看,铁合金行业在黑色产业链中相对弱势,定价话语权弱于钢厂,若钢材价格面临下行,硅铁行业自身供给又维持高位,循环产业链的发展又大幅降低了硅铁成本,硅铁价格重心面临下移。 正文 9月3日至6日,我们有幸参加了由郑商所和上海钢联联合组织的西北地区铁合金企业调研活动,重点考察了陕西地区的硅铁企业。调研发现,陕西地区硅铁厂仅为煤炭-电力-化工-冶金循环产业链的一部分,主要为金属镁生产提供原料,自身生产对价格的敏感度较小,现将陕西循环产业链生产模式予以介绍,并探讨循环产业发展对铁合金行业发展的影响: 一、煤炭-电力-化工-冶金循环产业链模式 (1)循环产业链简介 无论是铁合金生产,还是金属镁生产,均属于典型高耗能产业,因此电力及能源成为行业生存发展的关键。陕西省发展煤电、化工、冶金循环产业,主要是依托资源优势。从资源的角度来看,陕西省煤炭资源丰富,神府煤田是我国最大的煤田,特别是榆林地区,2018年榆林地区煤炭产量4.5亿吨。陕西将煤炭产业链延伸至电力、兰炭产业,再将电力应用于铁合金生产、金属镁产业,在这样的产业链中,能源是支撑各产业链内产品生产运转的基础,由于能源在区域产业链内流传,提高了资源的使用效率,降低了终端产品的成本。 陕西是我国煤炭产量大省,2018年,陕西省煤炭产量6.23亿吨,仅次于内蒙和山西,而陕西的煤炭产量又主要集中在榆林地区,2018年榆林煤炭产量4.5亿吨,占陕西全省煤炭产量的73%,占全国煤炭产量的12.9%,榆林地区煤炭产量又主要集中在神木、府谷地区,2018年煤炭产量分别为2.45亿吨、9300万吨。从煤炭的品种属性来看,神府地区煤炭是侏罗纪煤田的聚煤中心,属特低灰、特低磷、特低硫、高发热量、高挥发份弱粘或不粘长焰优质动力环保煤,是很好的气化用煤,化工用煤和动力用煤。 (3)电力与兰炭:提高煤炭资源附加值 从地方产业发展的角度来看,若单纯将煤炭资源外运,一方面运费较高,另一方面也难以提高煤炭的资源附加值,因此,将煤炭产业链延长、积极向下游产业延伸成为地方产业发展的重要方向。煤炭的下游产业主要有电力、煤化工等行业,榆林地区煤炭又以动力煤居多,部分适宜煤焦化,因此榆林地区积极发展电力、兰炭产业,2018年榆林地区社会发电量达到779亿kwh,兰炭产量达到3151万吨。 兰炭生产主要原料为神府当地的不粘煤,在气化炉内经过低温干馏,分离得到兰炭及焦油等产品。生产一吨兰炭所需的煤炭量约1.6-1.7吨,由于原料取材于当地,较大地节省了原料运输成本,所生产兰炭一部分在府谷、神木地区硅铁厂消耗,另一部分外销至内蒙、宁夏等地。 (4)硅铁生产:借助电价及兰炭优势,降低生产成本 硅铁生产的主要原料为硅石、兰炭、氧化铁皮,主要生产设备为矿热炉,即以兰炭为还原剂,通过氧化还原反应,将硅石、氧化铁还原成硅铁合金。从生产物料的角度来看,府谷地区府谷地区硅石一般采购自宁夏、甘肃等地,到厂成本约180元/吨,可省去部分运输成本,氧化铁皮多从山东、山西等地钢厂采购,兰炭多来源于企业自产兰炭,或直接从府谷本地采购,吨耗在1.1吨左右,由于距离生产地点较近,物流成本较低,兰炭在硅铁成本中的占比约20%。 在硅铁的生产中,成本占比最大的是电费,一般每生产一吨硅铁,电耗在8000kwh左右,各家根据生产工艺、操作水平的不同,冶炼电耗稍有差异,电费在兰炭生产中的成本占比在50%-60%,由于府谷地区电价成本较低,一定程度上也拉低了硅铁的生产成本,最低硅铁成本在4600元/吨。

镁元素属于活泼碱金属,由于原子量较小,金属镁材质较轻,主要应用于汽车工业,如汽车轮毂、可实现车身轻量化,降低燃油消耗,另外也用于钢铁工业中的炼钢脱硫工序。 金属镁的制备提取较为困难,按生产工艺路径划分,目前有两大工艺路线,第一是熔盐电解法制镁,既电解氯化镁生产镁和氯气,此工艺主要分布于青海等地;第二是皮江法炼镁,即通过真空冶金的方式,白云石和75#硅铁在不锈钢还原罐内经高温高压热还原反应生成粗镁,粗镁再经精炼过程制备金属镁锭。

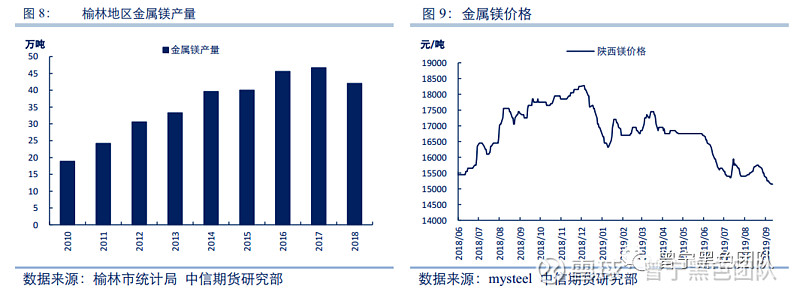

陕西榆林地区由于硅铁、煤炭资源丰富,为国内主要的金属镁生产基地,全部采用皮江法工艺生产,主要集中在府谷地区。2018年,榆林地区金属镁产量为42.5万吨,占全国产量的61.1%,府谷地区金属镁产量为37万吨,占全国产量的53.2%。 特别需要注意的是,府谷地区金属镁生产有其特有的区域优势,一方面是靠近原料产地,产业链纵深化发展,一般来讲,每生产一吨金属镁,需要1.1吨硅铁合金,往往金属镁厂同时配备硅铁合金厂、兰炭厂,可以实现原料的自我供给;另一方面是能源优势突出,金属镁反应温度在1200℃左右,单罐反应时间在12小时以上,兰炭厂煤气及电厂蒸汽可为金属镁生产提供热能,这种集成化的生产方式降低了金属镁的生产成本。根据调研,金属镁生产仍保持相对较高的利润水平,行业平均利润在1500-2000元/吨,这也是整个煤炭-电力-铁合金-金属镁循环产业链的核心盈利点。因此企业生成经营活动将围绕金属镁市场展开。

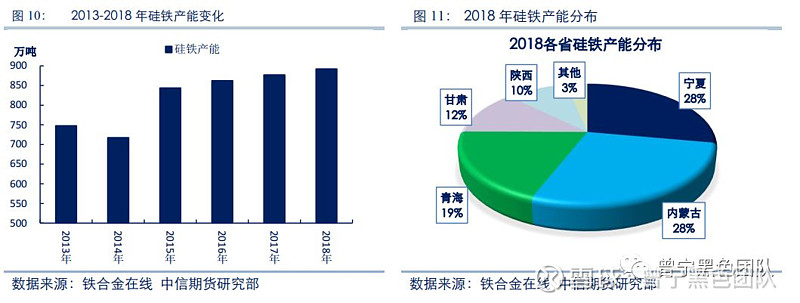

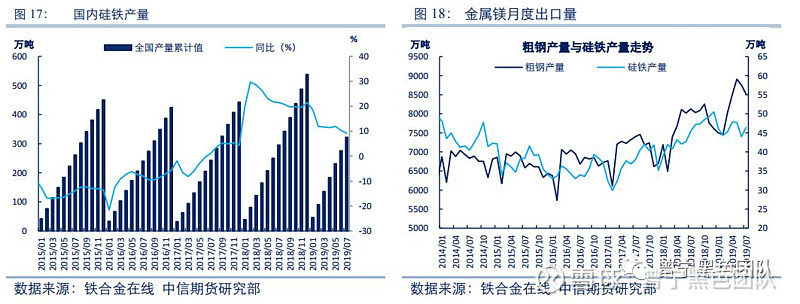

(1)硅铁产能产量:产量利用率较低 近年来,国内硅铁产能总量不断上升,从2014年的717万吨增长到2018年的892万吨,产能增加175万吨,从硅铁产能的地域分布来看,主要集中在内蒙、宁夏、青海、陕西等西北地区。2018年,全国硅铁产量538万吨,产能利用率仅60.3%,产能利用率总体较低。

从硅铁企业的类型来看,目前硅铁企业主要有两种发展模式,即独立发展或作为循环产业的一部分发展。独立发展企业为生产加工型企业,所需原料及电力均需从外界采购,对外输出产品为硅铁合金,而把硅铁作为循环产业的一部分的企业,多为资源导向性企业,生产硅铁所需电力、兰炭可以企业内部供给,所生产的硅铁作为中间产品再作为下游产业链的原料使用,如内蒙地区头部企业鄂尔多斯发展的是煤-电-硅铁-电石-PVC-烧碱产业链,陕西府谷地区则发展的是煤-电-兰炭-硅铁-金属镁产业链,显而易见,将硅铁冶金作为循环产业的一部分发展具有资源利用效率更高,成本效益更优等优势。 (3)循环产业发展,大幅降低硅铁成本 成本控制是企业生存发展的关键,硅铁企业降低生产成本的方法主要有两大类,第一类是降低原料成本,对硅铁厂而言,主要原料为硅石、氧化铁皮、兰炭,这三大主要原料中,硅石、氧化铁皮成本占比较小,且多数以外部采购,硅铁厂可操作空间较小,兰炭成本稍大,硅铁厂可通过提高工艺、自建兰炭厂等方式控制成本。 在硅铁的成本构成中,电费占比最大,而生产企业在工艺技术上的差异不大,72硅铁电耗均在8000kwh左右,电耗差异不超过500kwh,因此通过提高生产操作水平,对成本降低的影响在100-200元/吨。若以每吨硅铁电耗8000kwh,电费成本0.4元/度计算,电价成本3200元,而目前硅铁价格在5600元/吨,电费在成本中的占比约57%。企业可通过自建电厂大幅降低用电成本,据调研企业反映,陕西府谷地区自建电厂电价成本在0.26元/吨,这将大幅降低硅铁成本。 另外,企业可以通过产业链延伸,发展煤-电-化工-合金一体化产业链,配备自备电厂和余热发电,兰炭厂煤气可用于电厂发电,亦可用于金属镁生产,实现了余热能源在厂区内部的循环再利用,这也是降低企业综合经营成本的重要途径。陕西府谷地区硅铁最低成本可能在4500-4600元/吨。 府谷地区硅铁企业仅为循环产业链的一部分,金属镁是对外输出的终端产品,也是企业的核心盈利点,企业的生产经营全部围绕金属镁展开,由于发挥产业链集中协同的优势,府谷地区金属镁成本同样控制的较低,据调研企业反馈,目前仍能维持1500-2000元/吨的利润水平,因此为维持金属镁工厂生产,硅铁生产对市场价格及利润的敏感性降低,在市场价格下跌至亏损附近时,仍将维持生产状态,这也将导致府谷地区硅铁产量相对过剩。 三、硅铁展望:供给相对过剩,市场秋意渐浓 (1)供给相对过剩,低价资源流入市场量增加 从产能的角度来看,榆林地区硅铁产能从2010年的10万吨左右增长到2018年的100万吨左右,且仍有企业准备新建硅铁产能,产能仍处于扩张状态。2018年,榆林地区铁合金总产量为77万吨,这其中绝大多数为硅铁产量,2019年7、8月份陕西地区硅铁月产量8.4万吨,年化产量已达到100万吨

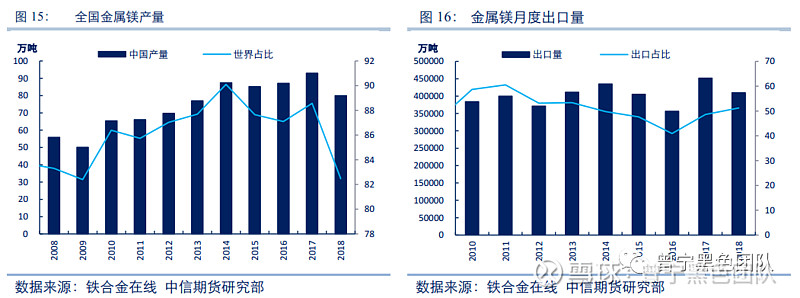

从资源的流向来看,榆林地区硅铁主要流向榆林当地金属镁厂,富余部分外卖给贸易商,2018年,榆林地区金属镁产量42万吨,对应硅铁需求量约45万吨,富余硅铁量约32万吨,这部分量主要通过贸易商流向市场,约占全国硅铁产量的5.9%。 从硅铁品种结构来看,榆林地区硅铁主要以75硅铁为主,主要应用于金属镁生产,比例在70%左右,72硅铁比例在30%左右,主要应用于下游钢铁产业,但流向市场的量主要以72硅铁为主,因此府谷地区72硅铁年贸易量在20-30万吨。 影响榆林地区硅铁资源流出的主要因素有两方面,一是硅铁产能的释放情况,根据调研,目前仍有新增在建,目前企业处于观望期,若有硅铁行业价格保持稳定,未来陕西仍将有新产能投产,这将使得陕西地区硅铁产量持续维持高位。 第二是金属镁的产量情况,即陕西地区自身对硅铁的消耗,从金属镁的需求来看,根据美国地质调查局的数据,2018年世界金属镁产量97万吨,其中80万吨产量在中国,42万吨产量在榆林,国内金属镁产量主要用于出口,出口量占比超过50%,主要下游产业为汽车行业,由于今年汽车行业的相对低迷,金属镁需求受限,造成金属镁价格下行,但府谷地区金属镁拥有规模、成本优势,且产能仍有扩张。

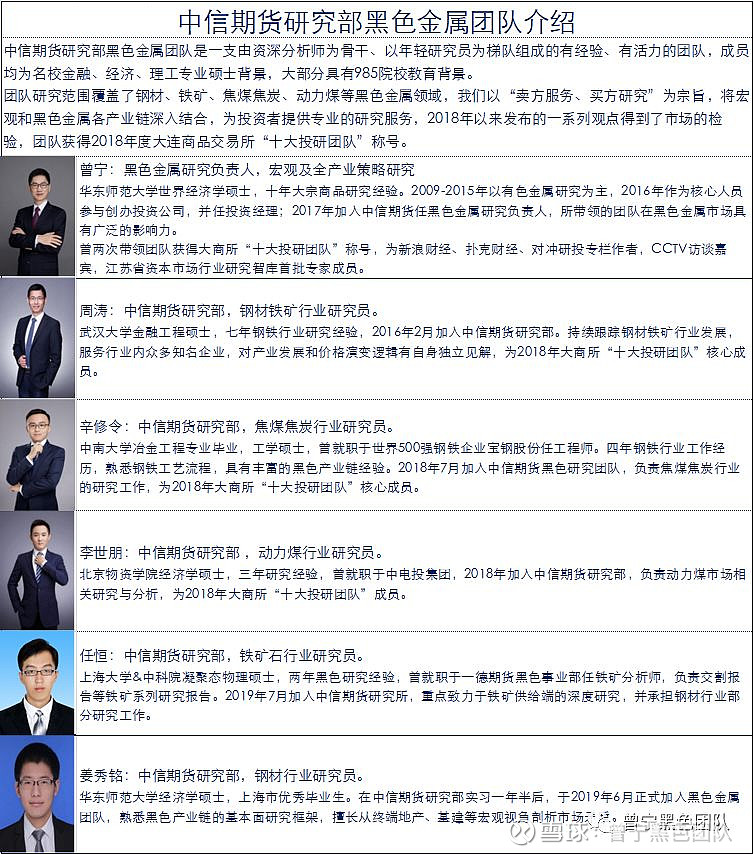

因此,陕西金属镁行业仍将维持一定利润,镁产量降低的可能性不大,而硅铁近为金属镁的附属产业,且生产成本较低,这将导致陕西地区硅铁产量保持稳定,另外陕西潜在供给能力较大,若硅铁市场维持一定利润,陕西地区硅铁外流量将增多,可能会超过每月3万吨的外流量,对市场造成冲击。 (2)硅铁需求面临走弱,硅铁市场秋意渐浓 2019年以来,终端需求韧性较好,钢材产量维持高位,进而带动硅铁合金消费需求,2019年1-7月,硅铁产量同比增长9.1%,高于粗钢产量增速,高供给矛盾仍然存在,且长周期看来,政治局会议重申房住不炒,不把房地产作为短期刺激经济的手段。房地产繁荣周期行将结束,钢材需求将进入下行周期,钢材产量也将面临收缩,这也将逐步传导至上游硅铁行业,硅铁行业将整体呈现供给宽松的格局。

【曾宁黑色团队现提供“研究外包”服务】 若需了解更多信息,欢迎垂询团队成员或当地分支机构 联系方式(同微信): 曾宁:18610553233 周涛:18621669729 辛修令:13020265317 李世朋:13051178065 任恒:17725356894 姜秀铭:13262797785 【曾宁黑色团队介绍】

历史文章链接: 策略报告: 20190904 钢价进入“三稳”阶段终端 需求决定方向 ——黑色金属策略系列(之三十七) 20190909 螺纹多空之辩:废钢价格下跌是最大风险 ——黑色金属策略系列(之三十六) 20190731 政治局会议如何影响钢价走势?——黑色金属策略系列(之三十五) 20190714:梅雨过后 钢材需求能否回归? 20190701:不喜 不悲 ——下半年黑色金属市场展望 20190613:黑色为何又起飞?——黑色金属策略系列(之三十三) 20190604:黑色金属主流逻辑的风险在哪?——黑色金属策略系列(之三十二) 20190522:钢价再现2018?还有多少超预期?——黑色金属策略系列(之三十一) 20190509:看涨焦炭有几种做法?——黑色金属策略系列(之三十) 20190410:钢价N字形的变与不变 ——黑色金属策略系列(之二十九) 20190401:焦炭底在何方?——黑色金属策略系列(之二十八) 20190329:“N”字型将如何演绎?——二季度黑色金属市场展望 20190327:钢价N字下行,铁矿走向何方?——黑色金属策略系列(之二十七) 20190319:钢价的N字型如何演绎?——黑色金属策略系列(之二十六) 20190304:现在,让我们多矿空焦?——黑色金属策略系列(之二十五) 20190228:螺纹需求初步得到验证 N字形反弹延续 ——黑色金属策略系列(之二十四) 20190218:螺纹:我被矿难闪了一下腰 回归需求逻辑 ——黑色金属策略系列(之二十三) 20190210:黑色金属节后策略:铁矿空单如何处理?——黑色金属策略系列(之二十二) 20190124:螺纹钢的N字型有几种写法?——黑色金属策略系列(之二十一) 20190123:从冬储调研看钢价节奏:年前高点或已现,等待年后现货共振 20190102:春节前后黑色金属市场逻辑推演;——黑色金属策略系列(之二十) 20181228:补库预期逐步兑现,铁矿注意补跌风险 ——黑色金属策略系列(之十九) 20181211:周期轮回 潮起潮落 ——2019年黑色金属市场展望 20181202:中美贸易战缓和对黑色金属节奏的影响?——黑色金属策略系列(之十八) 20181127:黑色金属底在何方?——黑色金属策略系列(之十七) 20181112:七问黑色(续)——黑色市场格局将如何演变 ——黑色金属策略系列(之十六) 20181022:从唐山地区调研看黑色市场逻辑演绎 20181015:七问黑色——黑色市场七大热点问题解析 ——黑色金属策略系列(之十五) 20181010:环保预期纠偏,钢价迎反弹修复——黑色金属策略系列(之十四) 20181008:焦炭:似曾相识燕归来 又到逢低买入时 ——黑色金属策略系列(之十三) 20180928:夕阳无限好 只是近黄昏 ——四季度黑色金属市场展望 20180914:结构好转促进估值修复 铁矿上行时机到来 ——黑色金属策略系列(之十二) 20180912:环保政策或变 钢价一阶拐点出现 ——黑色金属策略系列(之十一) 20180831:钢价无近忧有远虑—— 黑色金属策略系列(之十) 20180827:焦炭行业如何去产能之深度分析暨汾渭平原调研总结 20180729:螺纹之后 为什么焦炭是下一个风口?黑色金属深度研究系列(之二) 20180724:铁矿石:低位震荡至何时?黑色金属策略系列(之九) 20180723:4000之后 螺纹价格走向何方?—— 黑色金属反弹驱动力系列(之八) 20180625:下半年黑色金属市场展望:环保抑制供给 需求存在支撑 20180615:黑色专题:下半年黑色金属走势的核心因素:黑色金属反弹驱动力系列(之七) 20180520:V反之后 黑色金属走向何方:黑色金属反弹驱动力系列(之六) 20180508:铁矿反弹的驱动力在哪:黑色金属反弹驱动力系列(之五) 20180424:事情正在起变化:黑色金属反弹的驱动力在哪?(之四) 20180413:钢材库存持续下降是钟摆效应么:黑色金属反弹的驱动力在哪?(之三) 20180401:黑色金属反弹的驱动力在哪?之二 20180329:黑色金属反弹的驱动力在哪? 焦炭焦煤 20190806:焦炭环保效应褪去,去产能驱动接力——黑色金属调研系列之(六)山西篇 20190703:焦炭都去哪了?——双焦基础研究系列报告(一) 20190530:焦炭环保政策的变与不变 20190412:去产能再起波澜,焦炭近弱远强,先抑后扬 ——山西省加快推进落实去产能政策解读 20190404:透过港口看焦炭:先抑后扬 ——日照、董家口港调研报告 20190401:焦炭底在何方?——黑色金属策略系列(之二十八) 20190111:煤矿供给再次收紧,双焦价格存在支撑:冲击地压与瓦斯突出煤矿停产政策解读 20180102:焦炭去产能 或不及市场预期——从钢铁供给侧改革看焦化行业去产能 20181118:黑金焦煤,为什么供给总是偏紧? ——焦煤深度报告系列(一) 20181114:又是一年秋冬季,钢材限产知多少 20181027:又是一年秋冬季,焦炭限产知多少 ——焦炭深度系列(之四) 20181008:焦炭:似曾相识燕归来 又到逢低买入时 ——黑色金属策略系列(之十三) 20180919:焦炭行业如何打赢环保攻坚战之深度分析 ——焦炭深度专题系列(三) 20180913:《山西省焦化产业打好污染防治攻坚战推动转型升级实施方案》 征求意见稿解读 20180827:焦炭行业如何去产能之深度分析暨汾渭平原调研总结 20180729:螺纹之后 为什么焦炭是下一个风口?黑色金属深度研究系列(之二) 铁矿 20190730:铁矿供需缺口何时能修复?——四大矿山二季度季报解析 20190422:供应将边际增加,铁矿阶段性调整 ——四大矿山季报点评(2019年一季度) 20190126:淡水河谷矿难点评:提振矿价预期,整体黑色有望共振偏强 20181026:结构性分化继续,FMG新品种影响暂有限—— 四大矿山产量跟踪及预测(2018年3季度) 20180803:四大矿山产量跟踪及预测(2018年2季度) 20180508:四大矿山产量跟踪及预测(2018年1季度) 20180426:黑色专题:中小矿山产量跟踪及成本梳理 20180228:高炉配矿测算:从需求角度分析矿种价差——深度报告 动力煤 20190701:矿难效应逐步淡化,市场运行重归宽松——下半年动力煤市场展望 20190626:继续反弹驱动不足,煤市旺季仍需等待 20190520:夏季已至,煤炭旺季何在 20190426:中国电力市场供需结构:动力煤专题系列之七 20190329:复产压力在,旺季仍可期 ——二季度动力煤市场展望 20190327:煤炭价格形成机制的前世今生 20190225:动力煤产地调研报告:紧平衡格局维持 20190130:动力煤主产区再聚焦,政策仍是主要矛盾 20181211:供需矛盾有所缓和 价格中枢稳步下移——2019年动力煤市场展望 20181111:煤炭进口结构大起底:动力煤专题系列之四 20181012:动煤或陷高位震荡 等待进一步因素催化 20180928:保供应力度不改 高库存成为常态——四季度动力煤市场展望 20180917:聚焦煤炭铁路运输新动向:动力煤专题系列之三 20180824:全国煤炭产能大起底:动力煤专题系列之二 20180725:动力煤专题系列之一:库存专题研究报告 铁合金/玻璃 20190429:从西北合金企业调研看硅铁行业现状及后市发展 20190409:锰矿与硅锰价格的相关性研究——铁合金系列报告(之五) 20190329:供给相对宽松,低利润或成常态 ——二季度铁合金市场展望 20190312:宁夏平罗停炉事件对硅锰影响的解析 20190226:电价与铁合金价格的相关性研究——铁合金系列报告(之四) 20190221:内蒙古电力缺口对硅锰影响的解析 20190125:玻璃品种及供需结构介绍 20181211:从广西调研看当地锰系合金企业面临的机遇和挑战 20181211:高利润行情或结束 价格可能低位运行 ——2019年铁合金市场展望 20181101:海外锰矿两巨头研究——铁合金系列报告(之三) 20180928:受益新国标实施 锰硅表现或强于硅铁 ——四季度铁合金市场展望 20180925:铁合金供需结构基础篇——铁合金系列报告(之二) 20180914:“钢材新标准后的铁合金市场”高端研讨会纪要 20180830:螺纹新国标对合金及钢价影响解析——铁合金系列报告(之一) 会议纪要: 20190111:上海高端研讨会纪要——2019年1季度黑色金属市场展望 20190102:北京产业沙龙纪要——2019年黑色金属市场展望 20181214:中信期货2019年黑色金属投资策略会纪要 20181105:黑色产业链高端研讨会(上海)第六期纪要 ——2018年四季度展望 20181104:政策生变 黑色金属走向何方?——信臻享.黑涩会-黑色沙龙第1期 20180914:“钢材新标准后的铁合金市场”高端研讨会纪要 20180731:黑色沙龙金融专场纪要 20180706:万字纪要:信会•黑色产业链高端研讨会(上海)第五期 20180521:【中信中期策略会黑色论坛】5位黑色产业专家道出万字真言,干货都在这里 调研报告: 20190805:焦炭环保效应褪去,去产能驱动接力 ——黑色金属调研系列之(六)山西篇 20190805:国产矿稳步增产,弥补缺口仍靠进口矿 ——黑色金属调研系列报告之(五)辽宁篇 20190623:唐山调研总结及限产影响:钢价N字反弹再开启? ——黑色金属调研系列之五 20190521:黑色金属调研系列之四 ——山西、山东篇(5月13日-5月17日) 20190308:节后钢材调研系列二:现货需求如何?钢价何时见顶? 20190301:节后钢材调研系列1:短期无忧 远虑渐近 |

(2)煤炭开采:资源优势突出

(2)煤炭开采:资源优势突出

电力资源的丰富,既提高了煤炭资源的附加值,也减少了地方企业的用电成本,部分铁合金企业甚至建设自备电厂,根据调研,榆林地区企业用电成本各有不同,若电力来源为榆林市电网,电价约0.39元/kwh;若电力来源为自备电厂,电价成本在0.2-0.3元/kwh,总体低于全国平均水平。

电力资源的丰富,既提高了煤炭资源的附加值,也减少了地方企业的用电成本,部分铁合金企业甚至建设自备电厂,根据调研,榆林地区企业用电成本各有不同,若电力来源为榆林市电网,电价约0.39元/kwh;若电力来源为自备电厂,电价成本在0.2-0.3元/kwh,总体低于全国平均水平。 (5)金属镁生产:循环产业链的核心盈利点

(5)金属镁生产:循环产业链的核心盈利点

二、循环产业发展对硅铁市场的影响

二、循环产业发展对硅铁市场的影响 (2)硅铁厂类型:循环产业成为趋势

(2)硅铁厂类型:循环产业成为趋势 (4)产业链集中协同发展,硅铁价格敏感性低

(4)产业链集中协同发展,硅铁价格敏感性低

从产业链定价权的角度来看,铁合金行业在黑色产业链中相对弱势,定价话语权弱于钢厂,若钢材价格面临下行,硅铁行业自身供给又维持高位,循环产业链的发展又大幅降低了硅铁成本,硅铁价格重心面临下移。

从产业链定价权的角度来看,铁合金行业在黑色产业链中相对弱势,定价话语权弱于钢厂,若钢材价格面临下行,硅铁行业自身供给又维持高位,循环产业链的发展又大幅降低了硅铁成本,硅铁价格重心面临下移。

【本文地址】