| 硅料 | 您所在的位置:网站首页 › 硅元素符号 › 硅料 |

硅料

|

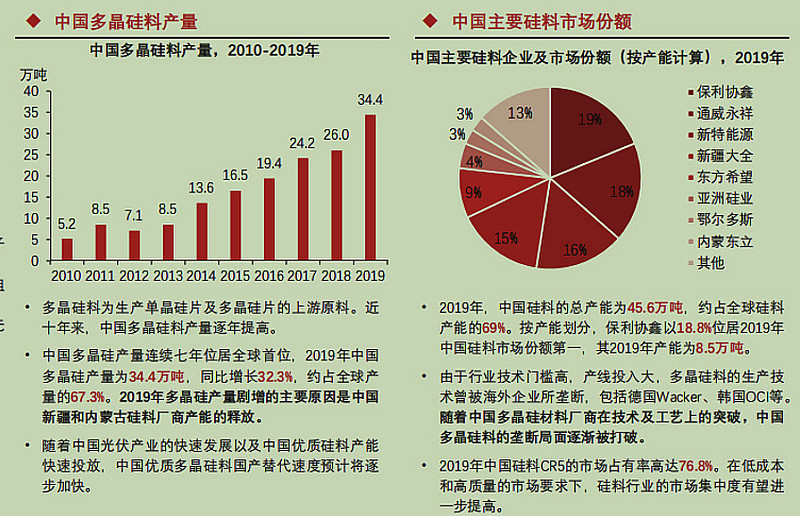

来源:雪球App,作者: 多多招财猫,(https://xueqiu.com/6559275614/200273049) 硅材料定义与分类 硅材料的化学元素符号为Si,其是产量最大、应用最广的半导体材料,也是生产硅片的主要原材料之一。 按导电类型分为: P型,空穴导电; N型,电子导电; 按结构分 ·单晶硅:单晶硅的结构是金刚石型,所有的硅原按一定规律排列整齐; ·多晶硅:多晶硅是由众多小晶粒以不同排列方向合而成; ·非晶硅:非晶硅的原子排列遵循短程有序、长程序的特点; 按纯度分 ·合金级硅(AG-Si):用于炼制合金; ·冶金级硅(MG-Si):用于炼制合金及化工; ·太阳能级硅(SoG-si):用于太阳能电池等; ·电子级硅(SEG-si):用于半导体芯片等;

硅料是什么? 硅料行业因为技术相对稳定,所以它的投资机会主要来自规模变革。

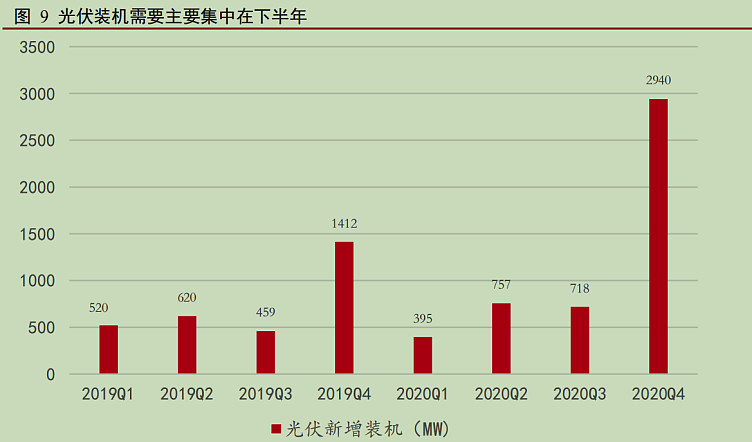

大化工行业有哪些特性? 危险系数高、扩产周期长、产能弹性低 (一旦开工,很难停工,停工可能损害设备) 拥硅为王 也很少会有硅料企业主动下调开工率,不赚钱自然不会有资本开支,没有资本开支,就没有扩产计划,供过于求就变成了供不应求。 2020年8-10月涨价:供给端减少 全产业链除了硅料之外大都停工停产了,比如5月份出事的东方希望,7月份出事的大全和协鑫新疆,隆基就主动下调了开工率缩减了硅料需求,因此刚开始涨起来的价格就被压了回去; 2020年末-至今:需求大增 2020年末的8万元/吨,涨到了2021年4月的13万元/吨,截止2021-10-13 硅料涨至26万/吨,对应的组件价格2元以上; 前一次涨价更多是由于供给端减产,所以可以人为干预来调节。 2021年这次涨价,是需求端大幅增加导致的,就没有这么容易干预了。国内光是四季度装机量就达到29.4Gw,2021年的光伏装机需求达了200Gw,仅够支持170GW的装机,所以有30GW的需求是无论如何都无法满足的,唯一的解决方法就是硅料涨价,涨到组件端也跟着涨价,下游电站只得转身减少那多出的30GW的需求。 目前硅料的涨幅大部分是被硅片和电池片承担了,所以目前4月报出的13万元/吨的硅料价格,可能还远不是本轮涨价的终点。目前电池片、组件两个环节的利润大部分已被清零,因此硅料价格抬升的斜率将会放缓。 解决办法:让硅料环节赚取超额收益,然后再鼓励他们扩产,完成供需端的再平衡。硅料企业逐渐完成扩产释放产能的时候。

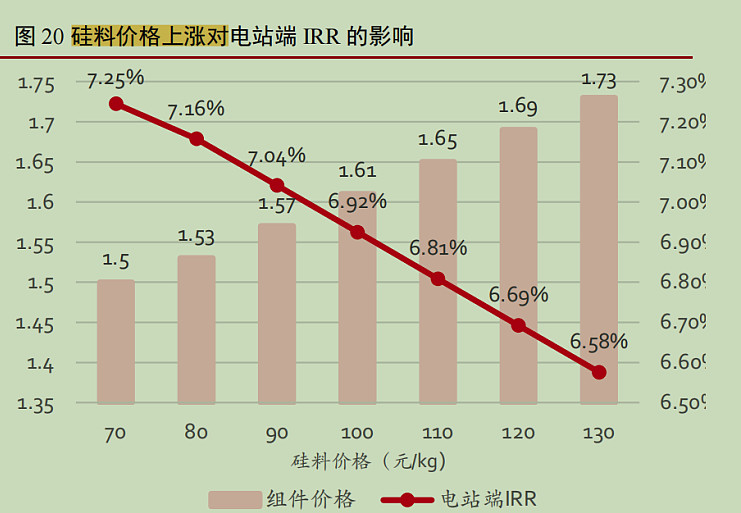

开工率指标面临阶段性失效。组件和辅材环节开工率不高的原因: 淡季的影响,由于政策(比如630抢装)和气候(一季度冬季淡季),光伏需求具有明显季节性,在淡季产业链开工率不高是常态; 产能扩张,2020年光伏产业链主要环节都进行大规模扩产,比如组件和胶膜,即使需求环比持平,由于产能增加,开工率也是处于下滑的趋势; 产能不匹配,2019年开始硅料扩产明显慢其他环节,并在1Q21成为行业的瓶颈环节,由于组件产能远大于硅料产能,硅料产能也不支撑组件开工率提升。由于产能扩张以及上下游产能不匹配,胶膜和组件开工率指标来表征行业景气可能会面临阶段性失效的情况。 颗粒硅 虽然颗粒硅在成本上有一定优势,但由于技术持有者保利协鑫还未大规模量产,所以真正的效用还需要观察。 不考虑产能问题,颗粒硅未来的供应比例的上限,也只能占到市场20%。 电站对内部收益率有要求,内部收益率IRR>6%;

总结 1) 硅料,供需错配,规模变革。 2) 大化工行业,扩产难、扩产慢,易出现极端价格。 3) 涨价降低了下游需求,破坏降本提效的大逻辑,企业业绩与股价产生背离。 4) 颗粒硅大概率与主流的改良西门子法共存。 $通威股份(SH600438)$ $保利协鑫能源(03800)$ 后面会继续梳理行业和个股,关注“多多招财猫”,投资不迷路! |

【本文地址】