| 直击痛点 | 您所在的位置:网站首页 › 盒马鲜生与永辉超市 › 直击痛点 |

直击痛点

|

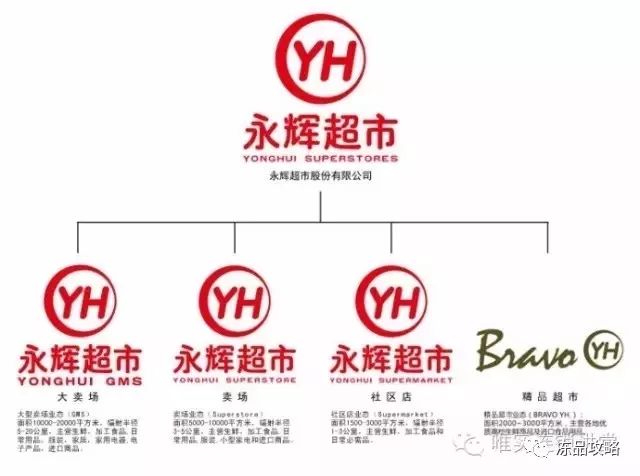

众所周知在传统超市界,有“生鲜赚流量,电器赚销售,个护和化妆品赚利润”的说法。但是永辉超市里,单价低的生鲜占据销售额的45%,同时,盈利和销售都在稳定上升。在渠道变革,零售环境竞争分外激烈的时代,这样优秀的财务数据建立的根基是什么? 三季度的业绩报告没有具体的运营数据,我们翻看之前几年的半年报和年报会发现几点: 1.稳定的毛利率,生鲜毛利率甚至在上升。 2.稳定上升的合计坪效和稳定下降的合计租金。之所以叫“合计”,是永辉超市几种超市业态下的综合坪效和租金,由社区店、卖场、大卖场(后被综合成红标店)和Bravo(后被记为绿标店)共同组成。

3.几大业态中着实蕴藏着的机会。 4.供应链衍生出更多的可能性。 但是永辉并不是无懈可击的,挑战仍然很多。 比方说是线下的发展一直受到线上的制约,因为线上的生鲜也受益于供应链带来的优势。上个月我用拼多多,花99块钱买了10只大闸蟹。这个价格是沃尔玛的三分之一到五分之一。送到家的时候完全是活的。顺丰从养大闸蟹的农家直送到我家的餐桌,这个效率也是超过我的预期的,因为完全是永辉的垂直化采购的路数,将养大闸蟹的的人和你的餐桌这条通路打通。 而拼多多本身的增长也是令人惊讶的,其月活用户数量在九月份达到了6200万,比天猫还要多,在电商类APP里面仅次于淘宝和京东。原因当然是价格便宜,并且拼单的方式借助微信传播,用户呈爆炸式增长。现在又开始扩展品类,据行业内的人称,拼多多的订单数已经达到淘宝的一半。我个人对这个说法持保留意见,但是毫无疑问,3万亿市场的生鲜的剧变,才刚刚开始。 其实盒马鲜生和超级物种对于超市业态的探索精神值得鼓励,但是我个人不是很看好。因为过去的超市人们认为足够大,就能一站式解决,并且大的超市价格便宜。而现在是我想要什么就能触手可及。在运营方面,盒马鲜生的位置都是租金较高的地方,但是店里面主要都是店员在收集网上下单的产品送到家里,等于是将每一平米的昂贵租金都分摊到了每一个订单里。 另一方面,盒马和超级物种主打的是海鲜,并不是刚需,更不是高频。餐饮的坪效或许更高,但是其本质只是业态的集合,所谓线上倒流到线下,概念可以说通,但是线上的人们消费主要是因为方便,那我为什么还要千里迢迢去线下买海鲜呢?网红的效应大过于其商业价值本质。并且里面产品单价还是太贵。

海鲜受到供应链的影响最大。在上海和杭州,盒马鲜生的海鲜大多都是舟山运来的,因此其扩张能力仍值得商榷。海鲜这种品类,供给不稳定,价格也不稳定,以海鲜为基础建立的商业根基不稳,就如同小肥羊将商业建立在内蒙古的羊肉,其扩张速度和商业价值就没有呷哺呷哺一样稳固。 综上所述,这类的业态博眼球可以,但是做大要受到供应链的限制,商业地产的限制,非高频刚需的生意也受到其他可选消费品的竞争。这类混合型业态玩的创新理念是沃尔玛一样的大而全,况且如果去看沃尔玛的财报,美国的沃尔玛平均门店面积也在缩小,并不能带来结构性的优势。 中国的供给是足够的,用户是喜欢便宜方便效率高的,剩下的就是看如何整合生产资料和生产关系了。现在很多人说电商的下半场流量贵了,抢不动了,所以导流到线下共同发展。 其实很多时候,是因为生意没有结构性的优势,没有足够深的护城河。或者是在战略上,透着对零售和消费的不了解。这个年代不是高毛利补贴低毛利的年代,也不是便宜的流量补贴昂贵流量的年代。而是通过经营效率让我的毛利比你低,还比你挣钱的年代。 摇旗呐喊不能长久的解决问题,因为零售是个苦差事,不是easy money。高筑墙,广积粮,才能缓称王。 声明 本文转载自RET睿意德 如有版权问题,请联系后台 主编大人推荐:返回搜狐,查看更多 |

【本文地址】